Taille du marché de l’authentification 3D Secure Pay, part et analyse de l’industrie, par type (serveur de contrôle d’accès, plug-in marchand et autres) par application (commerçants et processeurs de paiement et banques) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

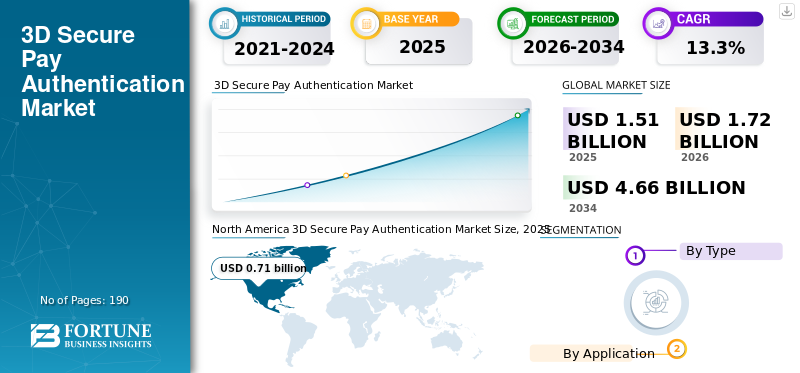

La taille du marché mondial de l’authentification de paiement sécurisée 3D était évaluée à 1,51 milliard de dollars en 2025 et devrait passer de 1,72 milliard de dollars en 2026 à 4,66 milliards de dollars d’ici 2034, soit un TCAC de 13,30 % entre 2026 et 2034. L'Amérique du Nord a dominé le marché de l'authentification de paiement sécurisée 3D avec une part de marché de 47,05 % en 2025. De plus, le marché américain de l'authentification de paiement sécurisée 3D devrait connaître une croissance significative, atteignant une valeur estimée de 593,9 millions de dollars d'ici 2032, grâce à la présence d'un grand nombre de fournisseurs internationaux de cartes de crédit et de débit dans le pays.

Les offres envisagées sur le marché sont Verified by Visa, Securecode de Mastercard, Safekey d'American Express, Discover' ProtectBuy, entre autres. L’économie numérique et le commerce électronique jouent un rôle de plus en plus important dans la réalisation des objectifs de développement durable (ODD), présentant de nouvelles possibilités ainsi que de nouveaux défis. La pandémie a provoqué un changement dans la manière dont les commerçants interagissent avec les clients et exécutent leurs tâches, ce qui a eu un impact immédiat sur le commerce électronique.

Nombre depaiement en ligneLes fraudes dans le secteur du commerce électronique se multiplient à mesure que le nombre de ventes en ligne augmente. De plus, afin d'aider les entreprises de commerce électronique et les commerçants à mieux protéger leurs actifs contre les fraudes en ligne, les principaux acteurs lancent des solutions de paiement en ligne 3-D Secure (3DS). Par exemple:

• En février 2021, Entrust Corporation, un fournisseur de services de paiement et de sécurité, s'est associé à Netcetera pour aider les institutions financières à lutter contre la fraude aux transactions par carte absente (CNP).

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES du marché de l’authentification 3D Secure Pay

L'adoption croissante des plateformes de paiement sécurisées dans l'industrie hôtelière contribue à la croissance de la part de marché

Les hôtels et les restaurants ont rapidement adopté de nouvelles technologies, telles que le service aux tables informatisé et la commande via des applications. Il existe désormais une multitude de plateformes mobiles qui facilitent la commande et le paiement des clients, avec une variété de méthodes de paiement. La plupart des hôtels, centres de villégiature et centres touristiques acceptent désormais les transactions et les paiements en ligne pour des choses telles que les réservations de chambres et d'autres services. Lors d'une transaction de réservation, des fraudes en ligne peuvent survenir.

Avec l'intégration de la norme PSD2, les hôteliers et les restaurants auront besoin d'une authentification forcée ou d'une authentification forte du client (SCA) nécessitant une authentification à deux facteurs (2FA) pour être précis et sécurisé lors de l'exécution de paiements en ligne. Cette version mise à jour ajoute une authentification sans friction, ce qui réduit les frustrations des titulaires de carte lors d'un achat par carte tout en réduisant simultanément la fraude et en augmentant la sécurité des transactions en ligne.

En intégrant le défi dans le flux de paiement plutôt que d'envoyer le titulaire de la carte vers des pages d'authentification supplémentaires, 3D Secure 2 optimise le flux d'authentification et permet aux hôteliers d'effectuer efficacement des transactions importantes. Cela devrait stimuler la croissance de l’authentification de paiement sécurisée 3D dans un avenir proche.

FACTEURS DÉTERMINANTS

Nombre croissant d'activités frauduleuses en ligne pour accroître la mise en œuvre de l'authentification 3D Secure Pay

Avec le développement des méthodes de paiement, l’utilisation accrue du commerce électronique, l’amélioration de l’accès au haut débit et l’introduction de nouvelles technologies, le système de paiement électronique sans numéraire connaît une croissance exponentielle. Les transactions de paiement numérique ont augmenté de 104 % en 2021 par rapport à l'année précédente, selon Razorpay. La Reserve Bank of India (RBI) a déclaré que le secteur indien des paiements numériques devrait atteindre 700 milliards de dollars d'ici 2022.

Ces dernières années, les canaux numériques ont révolutionné tous les aspects des entreprises, des médias sociaux aux applications de rencontres en passant par la livraison de nourriture, les transports alternatifs et les locations de vacances. L'utilisation des applications mobiles a encore augmenté cette année en raison des quarantaines à l'échelle du pays, les gens achetant tout, des produits d'épicerie aux véhicules, via des applications en ligne. Ces facteurs devraient entraîner une croissance significative du marché de l’authentification de paiement sécurisée 3D au cours de la période de prévision.

FACTEURS DE RETENUE

Le manque de normes mondiales et de paiements transfrontaliers entravent la croissance du marché

Au cours des dernières décennies, un certain nombre de gouvernements et de banques nationalisées ont développé des systèmes de paiement de faible et de grande valeur basés sur des normes de sécurité et une communication exclusive. Cependant, à mesure que les systèmes de paiement se développent de manière indépendante, il existe un besoin croissant d’automatisation et de normalisation au sein des réseaux nationaux intra-bancaires et interbancaires. En conséquence, la collecte et la correction de données humaines sont fréquemment nécessaires, ce qui devrait limiter l’utilisation des services sécurisés 3D. Les grandes entreprises et les banques possédant des filiales et des succursales peuvent transférer des fonds vers les pays de destination par le biais de transactions intra-bancaires.

Les bénéficiaires sont immédiatement crédités sur leur compte d'opération à l'étranger, ou les paiements sont versés à leurs banques via des procédures nationales de compensation et de règlement ou des virements bilatéraux. Ainsi, la disponibilité d’options alternatives est susceptible d’entraver l’adoption de solutions d’authentification de paiement sécurisées 3D.

SEGMENTATION

Analyse par type

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le plug-in marchand (MPI), faisant partie intégrante de la procédure de paiement, permet de capturer une part de marché maximale

En fonction du type, le marché est classé en serveur de contrôle d'accès, plug-in marchand et autres. Le plug-in marchand (MPI) capture la part de marché maximale car il fait partie des éléments importants de la procédure de paiement par carte en ligne qui met en œuvre la vérification des cartes de débit et de crédit et l'authentification de paiement sécurisée 3D. Il s'agit d'un module logiciel installé sur le serveur qui permet au commerçant d'identifier le numéro de compte de l'émetteur de la carte et de déterminer s'il est inscrit à une procédure 3D-secure. Par exemple, ActiveMerchant est MPI proposé par GPayments Pty Ltd, Plugins par Worldline et MOLPay, Redsys, Iyzico par Worldpay. MPI aide à vérifier le titulaire de la carte auprès de la banque émettrice, permettant ainsi un meilleur taux de réussite pour les transactions en ligne.

Le serveur de contrôle d'accès (ACS) détient une part importante du marché de l'authentification payante sécurisée 3D. ACS fait partie intégrante du domaine émetteur/des banques et doit être géré par chaque émetteur de carte. Il s'agit d'un module logiciel qui permet aux banques émettrices de participer aux programmes Safekey d'American Express, J/Secure de JCB, SecureCode de Mastercard et Verified by Visa 3D Secure. Par exemple, ActiveAccess proposé par GPayments Pty Ltd, Xecure3D ACS par AsiaPay Technology et Modirum ACS. Il permet aux titulaires de carte de confirmer leur identité au moyen d'un mot de passe défini personnellement, constituant ainsi un niveau de sécurité supplémentaire pour les transactions par carte en ligne.

Par analyse d'application

La capacité à réduire la fraude et les rétrofacturations a accru son application auprès des commerçants et des processeurs de paiement

En fonction des applications, le marché peut être segmenté entre les commerçants, les processeurs de paiement et les banques.

L'authentification de paiement sécurisée 3D protège les commerçants contre les rétrofacturations en cas de transaction frauduleuse. En Europe, 3D secure est obligatoire pour accepter les cartes de crédit et actuellement facultatif dans d'autres régions. Il aide les commerçants et les processeurs de paiement à réduire la fraude et les rétrofacturations, à accroître la confiance des entreprises en ligne et des titulaires de cartes.

De même, l’authentification de paiement sécurisée 3D permet aux banques de prendre en compte des facteurs tels que l’historique comportemental du client, l’historique des transactions du client, les informations sur l’appareil du client et le coût de la transaction.

ANALYSE RÉGIONALE

North America 3D Secure Pay Authentication Market Size, 2025 (USD billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord détiendra le plus grand marché en raison de l'expansion du secteur du commerce électronique

La portée du marché mondial est classée dans cinq régions, à savoir l’Amérique du Nord, l’Amérique du Sud, l’Europe, le Moyen-Orient et l’Afrique, et l’Asie-Pacifique.

L'Amérique du Nord a dominé le marché avec une valorisation de 0,71 milliard de dollars en 2025 et de 0,81 milliard de dollars en 2026, et devrait maintenir sa domination dans les années à venir. Les États-Unis constituent le plus grand marché de commerce électronique au monde et devraient également créer d’énormes opportunités dans un avenir proche. Son environnement de paiement est relativement simple, dominé par les cartes de crédit et de débit. Le pays est considéré comme le foyer de nombreuses grandes cartes internationales telles que Mastercard, Visa, Discover, American Express et Diners. Ainsi, l’intégration de l’authentification payante sécurisée 3D est élevée en Amérique du Nord.

L’Europe devrait connaître le TCAC le plus élevé au cours de la période de prévision. Actuellement, le Royaume-Uni est le seul pays européen à prendre en charge le service de vérification d'adresse (AVS) et l'authentification de paiement sécurisée 3D. C'est l'un des rares pays au monde où l'activation de l'authentification de paiement sécurisée 3D a amélioré l'ensemble des transactions.

Le Royaume-Uni est un marché d'achat en ligne mature et les consommateurs optent principalement pour les paiements par carte bancaire pour acheter des produits. Dans des pays comme la Finlande, la Suède, le Danemark et la Norvège, le taux d'acceptation de 3D Secure est élevé (entre 83 et 86 %). L'Allemagne est considérée comme l'un des marchés les plus fragmentés en matière de moyens de paiement. Les méthodes de paiement sans carte de crédit telles que SOFORT, le prélèvement SEPA et Giropay capturent la majorité des transactions en ligne.

Bien que l’Asie-Pacifique semble être à l’avant-garde de plusieurs tendances, notammentpaiement mobileet l'adoption du commerce électronique, elle est également considérée comme l'une des régions les plus fragmentées en matière de paiements numériques. La Chine est le plus grand marché de commerce électronique de détail de la région Asie-Pacifique et constitue un moteur du commerce mobile. Les principales méthodes de paiement utilisées dans le pays sont UnionPay, Alipay et WeChat Pay. Dans des pays comme l'Australie, Singapour et la Corée du Sud, les cartes de crédit et de débit sont les principaux modes de paiement.

Aux Émirats arabes unis, une partie considérable des consommateurs ont choisi les paiements en ligne car ils pensaient que cela leur permettait d'économiser de l'argent ; alors que, dans des pays comme Israël, les achats en ligne ont été largement privilégiés pendant la pandémie de COVID-19 pour se protéger du virus infectieux. En août 2022, le fournisseur de solutions de paiement saoudien PayTabs avait formé une alliance stratégique avec l'expert en logiciels suisse Netcetera, proposant un serveur et des solutions 3DS, pour répondre aux exigences de traitement des paiements de PayTabs.

ACTEURS CLÉS DE L’INDUSTRIE SUR LE MARCHÉ DE L’AUTHENTIFICATION DE PAIEMENT SÉCURISÉE EN 3D

Les entreprises se concentrent sur le lancement de solutions nouvelles et innovantes pour favoriser le développement durable

Les principaux acteurs du marché se concentrent sur l’innovation de leur plate-forme et de leurs suites de solutions 3DS, en raison de l’augmentation rapide de la transformation numérique et du dynamisme du secteur du commerce électronique à travers le monde. Ces entreprises améliorent les produits existants et en développent de nouveaux dans une large gamme d'applications. Ces entreprises aident également d'autres organisations à lutter contre les excès de vitessetransformation numériqueet améliorer l'expérience des consommateurs et des employés tout en renforçant la sécurité grâce à l'analyse, à l'externalisation et aux ventes, ainsi qu'à la technologie et à l'automatisation. Les grandes entreprises proposent des solutions innovantes aux industries et aux utilisateurs pour répondre aux attentes croissantes des clients axés sur le développement durable. Par exemple,

- Janvier 2022 :Everlink Payment Services Inc. a annoncé avoir obtenu la certification 3D secure. En conséquence, elle a lancé un service d'authentification de paiement sécurisé 3D via le service d'authentification des consommateurs VISA (VCAS) pour les produits de cartes Visa et Mastercard. L'entreprise souhaite réduire la fraude aux transactions CNP en lançant le service d'authentification des paiements sécurisés 3D.

Liste des principales sociétés d'authentification 3D Secure Pay :

- Visa Inc. (États-Unis)

- Mastercard Incorporated (États-Unis)

- La société American Express(NOUS.)

- Broadcom Inc. (États-Unis)

- Modirum (Estonie)

- SIA S.p.A. (Italie)

- Fiserv, Inc. (États-Unis)

- Cardknox Development, Inc. (États-Unis)

- Marqueta, Inc.(NOUS.)

- ENTERSEKT (Afrique du Sud)

- Découvrez les services financiers (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2023 –Le SDK 3D Secure 2.0, qui offre un paiement natif complet et une expérience client supérieure pour toutes les transactions par carte, a été publié par PayU, un fournisseur de solutions de paiement en ligne basé en Inde. PayU et Wibmo, une société PayTech mondiale full-stack détenue par PayU, ont collaboré au développement de cette offre certifiée EMVCo.

- novembre 2022 –En collaboration avec Mastercard, Network International a lancé son nouveau système d'authentification 3D Secure. Grâce à ce partenariat, les commerçants des Émirats arabes unis ont pu utiliser la passerelle de paiement en ligne N-Genius et l'interface intelligente de Mastercard pour l'authentification.

- novembre 2022 –Bank Negara Indonesia (BNI) et UnionPay International (UPI) ont conclu un accord de collaboration selon lequel tous les clients commerçants de BNI ont pu utiliser le service UnionPay Mobile QuickPass et accepter les paiements par carte UnionPay. Cet effort coordonné avec UnionPay devrait augmenter le réseau d'UnionPay en Indonésie, offrant ainsi despaiement numériqueservices aux consommateurs et aux commerçants.

- novembre 2022 –JCB Co., Ltd. s'est associé à Nuvei pour permettre l'acceptation des paiements JCB dans tous les secteurs d'activité du monde entier. Ce partenariat a offert aux titulaires de carte JCB une expérience de paiement en ligne transparente et a augmenté la valeur du réseau de 50 000 commerçants de Nuvei. Nuvei vise à fournir J/Secure(TM) 2.0, le programme d'authentification des titulaires de carte de JCB, qui est conforme à la spécification des fonctions de base et au protocole EMV(R) 3-D Secure, afin de lutter contre la fraude.

- mars 2022 –AsiaPay Technology a annoncé la disponibilité de la solution 3D sécurisée Xecure3D, compatible avec EMV 3-D Secure 2.0. L'arrangement Xecure3D augmente dans une large mesure la sécurité des titulaires de carte lors de l'exécution des versements Visa.

COUVERTURE DU RAPPORT

Le rapport de marché fournit une analyse complète du marché. Il se concentre sur des aspects clés tels que les entreprises de premier plan et les principales applications du produit. En outre, le rapport met en évidence les développements clés du secteur et offre un aperçu des tendances du marché. Outre les facteurs mentionnés ci-dessus, le rapport inclut plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 13,3 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Type, application et région |

|

Par type |

|

|

Par candidature |

|

|

Par région |

|

Questions fréquentes

Fortune Business Insights indique que le marché était évalué à 1,51 milliard de dollars en 2025.

Selon Fortune Business Insights, le marché devrait atteindre 4,66 milliards de dollars en 2034.

Une croissance de 13,3 % TCAC sera observée sur le marché au cours de la période de prévision (2026-2034)

Le plug-in marchand devrait être en tête au cours de la période de prévision.

Augmentation du nombre d’activités frauduleuses en ligne pour stimuler la croissance du marché.

Certains des principaux acteurs du marché sont Visa Inc., Mastercard Incorporated, The American Express Company, Broadcom Inc., Modirum, SIA S.p.A., Fiserv, Inc., Cardknox Development, Inc., Marqeta, Inc., ENTERSEKT et Discover Financial Services.

L’Europe devrait croître avec un TCAC remarquable.

Le manque de normes mondiales et de paiements transfrontaliers entravent la croissance du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 190

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés