Taille du marché du centre de données, analyse de partage et de l'industrie, par composant (matériel, DCIM (Data Center Infrastructure Management) Software), and Services), par type de centre de données (colocation, hyperscale, edge et autres), par niveau de niveau (niveau 1 et niveau 2, niveau 3 et niveau 4), par une taille de centre de données (Small, Medium et Large). Commerce électronique et autres) et prévisions régionales, 2025-2032

Taille du marché du centre de données

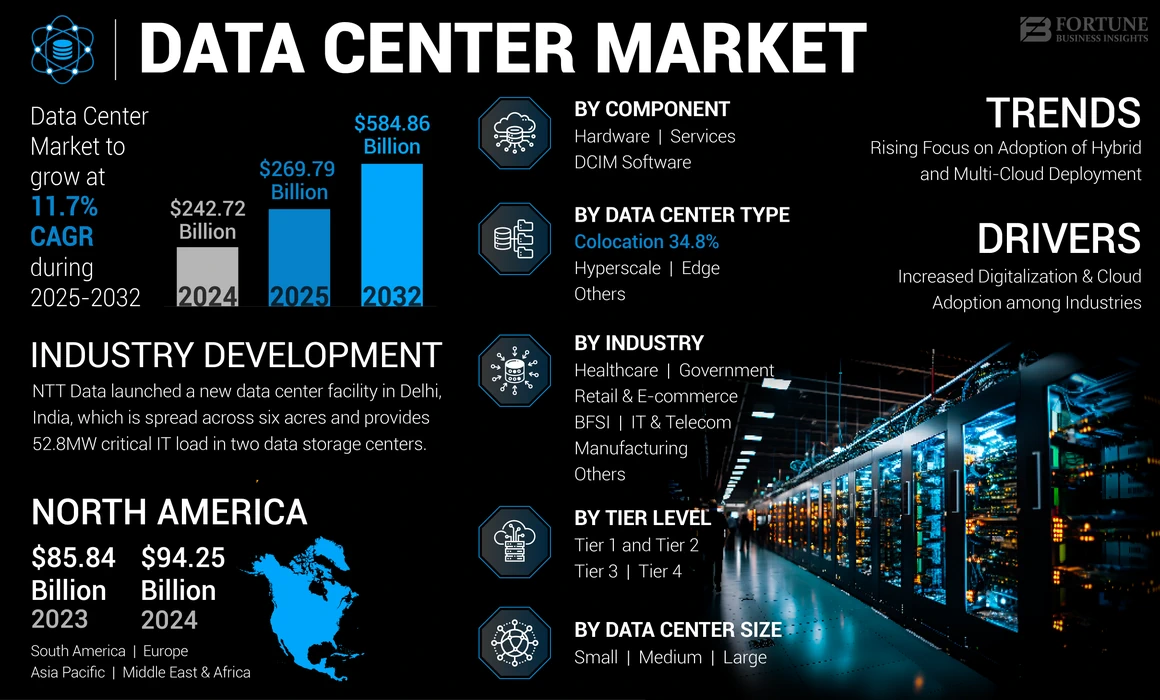

La taille du marché mondial des centres de données était évaluée à 242,72 milliards USD en 2024. Le marché devrait passer de 269,79 milliards USD en 2025 à 584,86 milliards USD d'ici 2032, présentant un TCAC de 11,7% au cours de la période de prévision. L'Amérique du Nord a dominé le marché mondial avec une part de 38,83% en 2024.

Un centre de données est un écosystème de technologies, d'entreprises et de services impliqués dans le développement, l'utilisation et le fonctionnement des installations du centre de données. Il englobe divers composants, y compris le matériel, les logiciels et les services. Le matériel comprend des périphériques de stockage de serveurs, des racks, des équipements de réseautage et d'autres matériels utilisés pour stocker et distribuer des données et services numériques. Le marché est dynamique et compétitif, avec une innovation continue dans les conceptions, les pratiques opérationnelles et les technologies, telles que le cloud computing etInformatique Edge, pour répondre aux besoins en évolution des organisations et des entreprises dans toutes les industries.

La pandémie Covid-19 est rapidement passée à l'éducation en ligne, au travail à distance, au divertissement numérique, au commerce électronique et à la télésanté. Cette augmentation de l'activité en ligne a conduit à une demande accrue de services de centre de données afin de soutenir le volume croissant de données numériques, de services et d'applications. En outre, la pandémie a accéléré l'adoption de services de cloud computing, car les organisations voulaient mettre à l'échelle et adapter leur infrastructure informatique pour répondre aux besoins changeants commerciaux.

#### $ @ $ ####

Dans la portée des travaux, nous avons inclus des solutions proposées par Schneider Electric, Abb Ltd., IBM Corporation, Cisco System, Inc., Huawei Technologies Co., Ltd., Hitachi Ltd et autres.

Impact de l'IA générative

Demande de montage de puissance de calcul dans les centres de données pour stimuler le développement du marché

Les modèles d'IA génératifs, en particulier ceux basés sur l'apprentissage en profondeur, nécessitent des ressources informatiques importantes pour la formation et les interférences. Cela peut entraîner une demande accrue d'infrastructures informatiques hautes performances, ce qui stimule le besoin de centres de données plus puissants. Les modèles d'IA génératifs nécessitent souvent de grands ensembles de données pour la formation, ce qui nécessite des solutions de stockage et de gestion de données robustes. Les centres de données devront fournir des solutions de stockage évolutives et efficaces pour gérer le volume croissant des données de formation. L'incorporation de AI génératifLa technologie permet des centres de stockage de données avec une grande précision, des interventions minimales, des performances cohérentes et des résultats prévisibles.

Tendances du marché du centre de données

Accent croissant sur l'adoption des stratégies hybrides et multi-nuages alimente la croissance du marché

Le marché des centres de données évolue en permanence, motivé par les progrès de la technologie, l'évolution des entreprises et les exigences de l'industrie émergente. Les organisations adoptent de plus en plus des stratégies hybrides et multi-clouds pour tirer parti des avantages des services de cloud public, des environnements de cloud privé et des infrastructures sur site. Cette tendance stimule la demande de plates-formes d'interconnexion, de services de colocation et de solutions de gestion du cloud hybrides qui permettent l'intégration transparente, la mobilité de la charge de travail et la portabilité des données dans divers environnements cloud. De plus, les solutions de centre de données modulaires et préfabriquées gagnent en popularité en raison de leur flexibilité, de leur évolutivité et de leurs capacités de déploiement rapides. Ces modules pré-ingénients peuvent être rapidement assemblés et déployés pour répondre aux exigences changeantes de la capacité, améliorer l'efficacité opérationnelle par rapport aux installations traditionnelles de brique et de mortier et réduire les coûts de construction et le temps. Par exemple,

- Septembre 2022:Dell Technologies et Red Hat ont conclu un partenariat pour simplifier le déploiement et la gestion de l'infrastructure sur site dans des environnements multi-cloud et entre les centres de données.

Ces facteurs jouent un rôle important dans l'augmentation de l'adoption du déploiement hybride et multi-cloud dans les entreprises.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché du centre de données

Une numérisation accrue et l'adoption du cloud entre les industries entraînent la croissance du marché

Le changement rapide verstransformation numériqueDans tous les domaines, c'est la demande de centres de données. Les organisations adoptent de plus en plus les services cloud pour la flexibilité, l'évolutivité et la rentabilité. La croissance du cloud computing, y compris les nuages privés, publics et hybrides, stimule considérablement les investissements du centre de données.

De plus, le déploiement des réseaux 5G et la demande croissante de grandes applications de bande passante et à faible latence stimulent le déploiement de centres de données Edge parmi les petites entreprises. Ces installations rapprochent les ressources informatiques des utilisateurs finaux et des appareils, soutenant le traitement en temps réel et la réduction de la latence pour les applications, telles que les villes intelligentes, les véhicules autonomes et la RA / VR.

Facteurs de contenus

Les investissements initiaux importants et les coûts opérationnels peuvent étouffer la croissance du marché

Le centre de données nécessite un investissement initial important dans les infrastructures, y compris les systèmes d'électricité et de refroidissement, l'immobilier, le matériel informatique et l'équipement réseau. Cet investissement initial élevé peut être un obstacle pour les PME ou les entreprises avec des ressources financières limitées. De plus, cette installation nécessite des coûts opérationnels élevés pour l'électricité, le refroidissement, la sécurité, le personnel et l'entretien. Ces coûts peuvent être substantiels pour les grandes entreprises, car l'augmentation des coûts opérationnels peut réduire le budget et réduire la rentabilité des opérations des centres de données.

Analyse de segmentation du marché du centre de données

Par analyse des composants

Le besoin croissant d'une infrastructure fiable et haute performance a renforcé la demande d'équipements matériels

Sur la base des composants, le marché est divisé en matériel (systèmes d'alimentation, systèmes de refroidissement, serveurs, périphériques de réseautage et autres), DCIM (Data Center Infrastructure Management) Logiciel (sur site et cloud) et services.

Le segment du matériel a capturé une plus grande part du marché en 2024, car il fournit les bases de la création d'une infrastructure fiable et haute performance pour répondre aux besoins informatiques modernes, allant des applications d'entreprise traditionnelles aux technologies émergentes, telles que l'intelligence artificielle et les analyses de Big Data. En outre, ce matériel peut être étendu ou baissé pour répondre aux demandes changeantes, permettant aux organisations d'étendre leurs ressources informatiques au besoin sans temps d'arrêt significatif.

Le segment du logiciel DCIM (Data Center Infrastructure Management) devrait croître au plus haut TCAC pendant la période de prévision, car il fournit une plate-forme centralisée pour gérer et surveiller tous les aspects deinfrastructure de centre de données, y compris l'équipement de réseautage, les systèmes de refroidissement, les dispositifs de stockage, les serveurs et les unités de distribution d'énergie. Cette vue centralisée améliore le contrôle et la visibilité, permettant aux superviseurs de superviser et de coordonner efficacement les opérations.

Par analyse de type de centre de données

Demande croissante de solutions rentables parmi les entreprises a alimenté la demande d'installations de colocation

Sur la base du type de centre de données, le marché est classé en colocation, hyperscale, edge et autres (géré et modulaire).

Le segment de colocation a capturé la plus grande part de marché en 2024. Les installations de colocation offrent des options d'évolutivité flexibles, permettant aux locataires de faire évoluer rapidement et facilement leur infrastructure informatique en fonction de l'évolution des besoins commerciaux. Le partage des ressources d'infrastructure avec d'autres locataires réduit les dépenses en capital initial pour la construction et le maintien d'une installation de stockage de données privées. De plus, les économies d'échelle permettent aux fournisseurs de colocation d'offrir des solutions rentables pour la sécurité et la connectivité, entraînant une baisse des dépenses opérationnelles pour les locataires.

Le segment hyperscale devrait croître au plus haut TCAC au cours de la période de prévision, car ils sont conçus pour évoluer rapidement et efficacement pour soutenir des quantités massives de données et de charges de travail. Leur architecture permet une expansion transparente des ressources informatiques, de stockage et de réseautage pour répondre à la demande croissante sans sacrifier les performances ni la fiabilité.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse de niveau de niveau

L'augmentation de la demande de connectivité redondante entraîne la demande de centres de données de niveau 3

Sur la base du niveau de niveau, le marché est classé en niveau 1 et niveau 2, niveau 3 et niveau 4.

Le segment de niveau 3 a capturé la plus grande part du marché en 2024, car il a une connectivité de réseau redondante avec plusieurs opérateurs et fournisseurs de services Internet, garantissant des voies de communication diverses et résilientes. Cela permet de minimiser le risque de pannes de réseau et assure une connectivité fiable pour les applications et services critiques.

Le segment de niveau 4 devrait croître au plus haut TCAC au cours de la période de prévision, car il met en œuvre des mesures de sécurité physique avancées, telles que les contrôles d'accès biométrique, les systèmes de détection d'intrusion, les caméras de surveillance et les portails de sécurité, pour protéger les actifs des infrastructures contre l'accès ou le vol non autorisé. Les centres de niveau 4 utilisent égalementcybersécuritéMesures pour sauvegarder contre les cyber-menaces et les violations de données.

Par analyse de la taille du centre de données

Accent croissant sur l'adoption de diverses options de connectivité a augmenté la demande de grands centres de données

Sur la base de la taille du centre de données, le marché est divisé en petit, moyen et grand.

Les grands centres de données ont capturé la plus grande part du marché en 2024, car ils offrent un accès à un large éventail de fournisseurs de services réseau, de fournisseurs de cloud et d'échanges Internet, permettant aux locataires d'établir une faible latence, des connexions à grande vitesse à leurs transporteurs et plateformes cloud préférés. Cela améliore les options de connectivité, améliore les performances du réseau et prend en charge les déploiements hybrides cloud et multi-cloud.

Les petits centres de données devraient croître au plus haut TCAC au cours de la période de prévision, car ils sont plus rentables à construire, à exploiter et à maintenir par rapport aux installations à grande échelle. Ils nécessitent moins d'investissements initiaux dans l'immobilier, l'équipement et les infrastructures, ce qui en fait une option attrayante pour les entreprises avec des budgets limités ou des exigences informatiques plus petites.

Par analyse de l'industrie

Augmentation de la popularité des initiatives de transformation numérique dans l'informatique et les télécommunications propulsent la croissance du marché

Sur la base de l'industrie, le marché est classé en BFSI, IT &télécommunications, Santé, gouvernement, fabrication, commerce de détail et e-commerce, et autres (Media & Entertainment).

Le segment informatique et télécommunications a remporté la part de marché la plus élevée en 2024. Les sociétés informatiques et télécommunications subissent des initiatives de transformation numériques pour moderniser leur infrastructure, leurs applications et leurs services. Les centres de données jouent un rôle important dans la prise en charge de ces initiatives en fournissant la puissance de calcul, la capacité de stockage et les capacités de réseautage nécessaires pour déployer de nouvelles technologies et fournir des services numériques innovants.

Le segment BFSI devrait se développer au plus haut TCAC dans les années à venir, car le secteur BFSI traite des données financières et personnelles sensibles, rendant la sécurité et la conformité paramètre. Les centres de données offrent des environnements sécurisés équipés de mesures physiques et de cybersécurité solides pour protéger contre les violations de données et garantir la conformité aux réglementations de l'industrie, telles que la réglementation générale de la protection des données (RGPD) et divers réglementations financières.

Idées régionales

Par région, le marché a été analysé dans cinq grandes régions: l'Amérique du Nord, l'Europe, l'Asie-Pacifique, le Moyen-Orient et l'Afrique et l'Amérique du Sud.

North America Sterile Medical Packaging Market Size, 2019-2032 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord a détenu la plus grande part de marché des centres de données en 2024. L'adoption rapide des applications des services cloud, de l'IA et du Big Data a alimenté une augmentation de la demande du centre de données dans la région. Les entreprises utilisent de plus en plus l'IA génératrice et d'autres technologies avancées, ce qui nécessite des capacités de traitement des données améliorées et une infrastructure robuste. Des investissements substantiels de joueurs clés, tels que Schneider Electric, IBM, Cisco et autres, l'agrandissement du marché du carburant.

L'Asie-Pacifique devrait croître au plus haut TCAC au cours du délai prévu. La région a connu une croissance plus élevée qui a alimenté la demande de capacité du centre de données à l'échelle mondiale, et devrait se poursuivre, l'offre totale prévue pour passer de 11,1 GW en 2023 à 26,7 GW d'ici 2028. De plus, avec une population croissante et des demandes numériques croissantes, l'Indonésie est devenue un marché clé. Des investissements majeurs sont effectués pour développer des centres de données hyperscale, en particulier à Jakarta et à l'est de Java. Par exemple,

- En mai 2024, Cisco Systems a lancé ses premiers centres de données Edge pour étendre son empreinte de sécurité en Indonésie. Cette installation aide les clients dans les services financiers et le secteur public à s'aligner sur les réglementations locales de données et les exigences de conformité.

On estime que l'Europe se développe dans un TCAC de premier plan dans les années à venir et possède une infrastructure de réseau étendue et avancée, notamment des réseaux à fibres optiques généralisés et une connectivité Internet à grande vitesse. Cela garantit une faible latence et une transmission de données à grande vitesse, ce qui est crucial pour les applications modernes, telles que le traitement des données en temps réel etcloud computing. L'Allemagne, l'Irlande et les Pays-Bas, accueillent les principaux centres de centres de données avec des technologies de pointe et des capacités informatiques hautes performances, favorisant l'innovation et soutenant les initiatives de transformation numérique. La région attire des investissements substantiels des fournisseurs de technologies mondiaux et des acteurs locaux, en raison de son emplacement central dans le monde, ce qui entraîne continuellement la croissance du marché. Par exemple,

- En juin 2023, IBM Corporation a développé sa première installation européenne de centre de données quantiques à Ehningen, en Allemagne. Il est conçu pour correspondre aux exigences des entreprises, des institutions de recherche et des agences gouvernementales.

Le Moyen-Orient et l'Afrique devraient présenter une croissance notable au cours de la période de prévision. La région subit une transformation numérique importante, ce qui améliore la croissance économique. Les investissements dans les centres de données soutiennent cela en fournissant des infrastructures critiques pour l'IA, le cloud computing et les technologies IoT. Par exemple, les nouveaux centres de données de Microsoft aux EAU et en Afrique du Sud devraient créer des opportunités économiques importantes, notamment l'innovation locale et la création d'emplois.

De plus, le marché en Amérique du Sud augmente régulièrement, en raison de la demande croissante d'initiatives de transformation numérique, des services cloud et de l'expansion du commerce électronique et des services en ligne.

Jouants clés de l'industrie

Les grandes entreprises mettent l'accent sur les partenariats pour maintenir leur suprématie sur le marché

Les principales sociétés se concentrent sur l'intensification de leur présence géographique à l'échelle mondiale en offrant des solutions spécifiques à l'industrie. Les principaux acteurs se concentrent sur les fusions et les acquisitions avec les joueurs locaux pour maintenir leur commandement dans les régions. Les acteurs clés introduisent de nouveaux services pour stimuler leur base de consommateurs. Ils investissent en permanence dans des efforts de R&D pour l'amélioration des produits. Par conséquent, des entreprises éminentes appliquent rapidement ces tactiques pour résister à leur compétitivité sur le marché.

Liste des principales sociétés de centre de données:

- Schneider Electric(France)

- Cisco Systems, Inc.(NOUS.)

- Abb Ltd.(Suisse)

- Hewlett Packard Enterprise Development LP (États-Unis)

- Dell Technologies(NOUS.)

- Hitachi Ltd (Japon)

- Huawei Technologies Co., Ltd. (Chine)

- NTT Communications (Japon)

- Comarch SA (Pologne)

- IBM Corporation (États-Unis)

Développements clés de l'industrie:

- Avril 2024:Schneider Electric s'est engagé dans un partenariat avec Digital Realty, un fournisseur de solutions de colocation et d'interconnexion. Grâce à ce partenariat, la société vise à maintenir la vie des systèmes critiques de mission dans l'installation de stockage de données PAR5.

- Mars 2024:Eaton a annoncé le lancement d'un romancentre de données modulaireSolution pour les entreprises qui cherchent à répondre aux exigences de l'apprentissage automatique, de l'intelligence artificielle et des technologies informatiques Edge.

- Janvier 2024:NTT Data a lancé une nouvelle installation de centre de données à Delhi, en Inde, qui se propage sur six acres et fournit une charge informatique critique de 52,8 MW dans deux centres de stockage de données.

- Juillet 2023: Comarch SA a ouvert une nouvelle installation de centre de données en Arizona, aux États-Unis, qui est développée pour répondre à l'exigence de services de cloud et de colocation privés hautement sécurisés et fiables aux États-Unis aux États-Unis.

- Août 2022:Dell Technologies, en collaboration avec NVIDIA, a annoncé une nouvelle solution de centre de données conçu pour l'ère de l'IA. Il fournit une formation en IA, une science des données, un traitement des données et des capacités de sécurité zéro-frust aux entreprises du monde entier.

Reporter la couverture

## @ ##

Le rapport fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que les principales entreprises, les types de produits / services et les applications de premier plan du produit. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements de l'industrie. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Rapport Portée et segmentation

|

ATTRIBUT |

DÉTAILS |

|

Période d'étude |

2019-2032 |

|

Année de base |

2024 |

|

Période de prévision |

2025-2032 |

|

Période historique |

2019-2023 |

|

Taux de croissance |

TCAC de 11,7% de 2025 à 2032 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par composant

Par type de centre de données

Par niveau de niveau

Par taille de centre de données

Par industrie

Par région

|

Questions fréquentes

Le marché devrait atteindre 584,86 milliards USD d'ici 2032.

En 2024, le marché était évalué à 242,72 milliards USD.

Le marché devrait croître à un TCAC de 11,7% au cours de la période de prévision.

Par type de centre de données, le segment de colocation devrait diriger le marché.

Une numérisation accrue et l'adoption du cloud parmi les industries stimulent la croissance du marché.

Schneider Electric, Abb Ltd., IBM Corporation, Cisco System, Inc., Huawei Technologies Co., Ltd., et Hitachi Ltd sont les meilleurs acteurs du marché.

L'Amérique du Nord a détenu la part de marché la plus élevée en 2024.

Par industrie, le segment BFSI devrait croître avec le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2019-2032

- 2024

- 2019-2023

- 120

Rapports associés