Taille, part et analyse de l’industrie du titane aérospatial, par qualité d’alliage (Ti-6Al-4V, Ti-3Al-2.5V, Ti-5Al-2.5Fe, Ti-7Al-4Mo et autres), par type (plaques, feuilles, barres, tiges, tubes et tuyaux), par technologie (coulée, forgeage, poudrage, laminage et autres), par application (structures d’avion, moteurs d’avion, engins spatiaux, missiles, et applications industrielles), par plate-forme (aviation commerciale, aviation militaire, systèmes spatiaux et aviation générale), par utilisateur final (OEM, fournisseurs de niveau 1, MRO et marché secondaire, et entrepreneurs de la défense et

Taille du marché du titane aérospatial et perspectives d’avenir

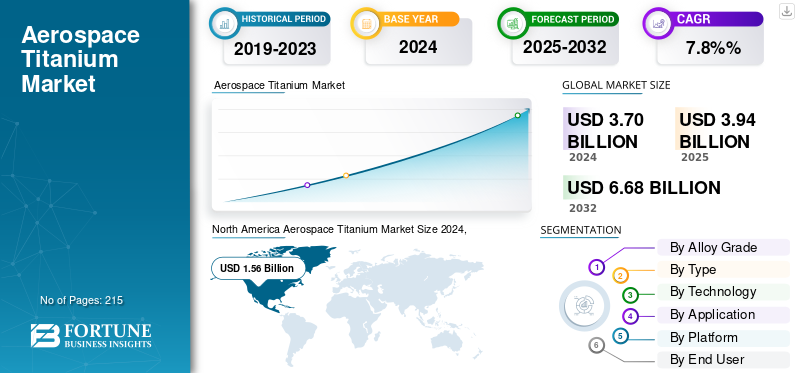

La taille du marché mondial du titane aérospatial était évaluée à 3 944,4 millions de dollars en 2025. Le marché devrait passer de 4 218,6 millions de dollars en 2026 à 7 562,60 millions de dollars d’ici 2034, avec un TCAC de 7,60 % au cours de la période de prévision.

Le marché du titane pour l’aérospatiale englobe la production et l’utilisation du titane et de ses alliages pour des applications critiques dans les avions, les engins spatiaux et les plates-formes de défense. En raison de son rapport résistance/poids exceptionnel, de sa résistance à la corrosion et de sa stabilité à haute température, le titane constitue un matériau structurel et moteur fondamental dans l’aviation commerciale et militaire. Il est largement utilisé dans les cellules d'avion, les composants de trains d'atterrissage, les aubes de compresseur, les fixations et les systèmes hydrauliques haute pression, où la durabilité et la résistance à la fatigue sont essentielles dans des conditions opérationnelles exigeantes.

Les agences gouvernementales et de défense, notamment la Federal Aviation Administration (FAA), l'Agence de la sécurité aérienne de l'Union européenne (EASA) et le Département américain de la Défense (DoD), réglementent la qualification et la certification des alliages de titane de qualité aérospatiale selon des normes rigoureuses telles que AMS, ASTM et MIL-SPEC. Ces cadres garantissent la cohérence métallurgique, la traçabilité et la conformité des performances du matériel de vol critique.

Les principaux acteurs de l'industrie tels que Timet (Precision Castparts Corporation), VSMPO-Avisma, ATI Inc., Toho Titanium Co., Kobe Steel Ltd. et Arconic Corporation sont d'importants fournisseurs d'éponges, de billettes et de pièces forgées en titane pour les équipementiers de l'aérospatiale. En aval, Airbus, Boeing, Lockheed Martin et GE Aerospace intègrent le titane dans des cellules et des systèmes de propulsion avancés pour réduire le poids, améliorer le rendement énergétique et les performances thermiques. Les technologies de fabrication émergentes, en particulier la fabrication additive (FA) et le forgeage de forme quasi nette, révolutionnent l'utilisation du titane en minimisant les déchets de matériaux et en permettant des géométries complexes pour les avions de nouvelle génération et les systèmes de lancement réutilisables.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

MARCHÉ DU TITANE AÉROSPATIAL Points clés à retenir

- Taille du marché en 2025 : 3 944,4 millions USD

- Taille du marché en 2026 : 4 218,6 millions USD

- Taille du marché prévue pour 2034 : 7 562,6 millions de dollars

- TCAC : 7,60 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché du titane pour l'aérospatiale avec une part de 42,00 %, générant 1 660,8 millions de dollars en 2025.

- Le segment Ti-6Al-4V devrait représenter 58,42 % de la part de marché en 2026.

- Le segment des moteurs d’avion devrait détenir une part de marché de 40,51 % en 2026.

Amérique du Nord

L’Amérique du Nord a généré 1 660,8 millions de dollars en 2025 et devrait atteindre 1 772,4 millions de dollars en 2026.

Europe

L’Europe représentait 1 198,1 millions de dollars en 2025 et devrait atteindre 1 285,2 millions de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique a généré 700,8 millions de dollars en 2025 et devrait atteindre 757,3 millions de dollars en 2026.

NOUS.

Le marché du titane pour l’aérospatiale devrait atteindre 1 526,2 millions de dollars en 2026.

Japon

Le marché du titane aérospatial devrait atteindre 114,8 millions de dollars en 2026.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Augmentation de la production d’avions et inclinaison vers des matériaux durables pour propulser l’adoption du titane

L’expansion continue de la production mondiale d’avions commerciaux et de défense est un moteur clé qui alimente le marché du titane aérospatial. Les équipementiers commerciaux tels qu'Airbus et Boeing augmentent leurs taux de construction mensuels pour les modèles de nouvelle génération, tels que l'A320neo, l'A350, le 737 MAX et le 787 Dreamliner, qui intègrent tous une teneur importante en titane pour optimiser la résistance et réduire le poids.

- Par exemple, en octobre 2025, la Federal Aviation Administration des États-Unis a autorisé Boeing à augmenter sa cadence de production de 737 MAX de 38 à 42 avions par mois, ce qui reflète une augmentation d'environ 10,5 % de la production.

Le rapport résistance/poids élevé du titane, sa résistance à la fatigue et sa compatibilité avec les structures composites contribuent à améliorer le rendement énergétique et à atteindre les objectifs exigés par les programmes aéronautiques modernes. De plus, le cycle croissant de remplacement de la flotte et l’utilisation croissante d’avions gros-porteurs pour les opérations long-courriers intensifient la demande de titane dans les applications de cellules et de moteurs. La poussée vers une aviation à zéro émissions nettes et des matériaux durables amplifie encore la pertinence du titane sur aluminiumet les alternatives à l'acier.

RESTRICTIONS DU MARCHÉ

Traitement coûteux et énergivore pour limiter l’expansion du marché

Le marché du titane aérospatial est confronté à des contraintes importantes en raison du coût élevé et de la complexité de l’extraction et du traitement du titane. Le procédé Kroll, la principale voie de production de l'industrie, est très gourmand en énergie et produit un rendement limité, ce qui entraîne des coûts d'éponge et de billettes élevés par rapport aux alliages d'aluminium ou d'acier. De plus, l’usinage de composants en titane implique une usure importante des outils, de longs temps de cycle et une génération élevée de rebuts, ce qui gonfle encore les coûts de production. La volatilité des prix des matières premières, notamment due à la dépendance à l'égard d'un nombre limité de soutiens de producteurs mondiaux, augmente également le risque d'approvisionnement pour les équipementiers et les fournisseurs de premier rang. Tous ces facteurs devraient entraver la croissance du marché du titane aérospatial au cours de la période de prévision.

OPPORTUNITÉS DE MARCHÉ

L’augmentation des investissements dans les systèmes de lancement hypersoniques et réutilisables offre d’importantes opportunités de marché

L’accélération des investissements mondiaux dans les véhicules hypersoniques, les systèmes de lancement réutilisables et les plates-formes pour l’espace lointain présente une opportunité de croissance intéressante pour le marché du titane aérospatial. Les alliages de titane offrent des performances exceptionnelles dans des environnements extrêmes tels que des températures élevées, des contraintes élevées et des charges dynamiques rapides, ce qui les rend parfaitement adaptés aux matériaux de nouvelle génération pour les plates-formes spatiales et de défense. Par exemple, la tendance vers des étages de fusée réutilisables stimule la demande de matériaux légers et à haute résistance, ainsi que d’un ajustement résistance-poids et stabilité thermique élevé assuré par le titane. De plus, les programmes de lancement spatial et hypersoniques passent de plus en plus des anciens programmes en aluminium ou en aluminium.nickel-alliages à base de titane et alliages de titane avancés pour réaliser des gains de performances, stimulant ainsi la croissance du marché.

TENDANCES DU MARCHÉ DU TITANE AÉROSPATIAL

Intégration d'alliages de titane dans des cellules composites dans les avions de nouvelle génération

Une tendance marquante qui façonne le marché du titane pour l’aérospatiale est l’intégration croissante des alliages de titane avec des matériaux composites avancés dans la conception moderne des cellules et des moteurs. Alors que les constructeurs recherchent des avions plus légers, plus solides et plus économes en carburant, le titane est devenu le métal préféré pour les interfaces structurelles adjacentes aux composants en polymère renforcé de fibres de carbone (CFRP). Sa résistance exceptionnelle à la corrosion, sa compatibilité thermique et son interaction non galvanique avec les composites le rendent idéal pour les structures hybrides telles que les cadres de fuselage, les pylônes de moteur et les raccords de train d'atterrissage. Les modèles d'avions tels que le Boeing 787 Dreamliner et l'Airbus A350 illustrent cette évolution de conception, incorporant jusqu'à 15 % de titane en poids pour compléter une utilisation intensive des composites. Cette combinaison de matériaux réduit le poids global de l’avion et améliore également la durée de vie en fatigue et la fiabilité de la maintenance.

LES DÉFIS DU MARCHÉ

Contraintes d'approvisionnement persistantes et délais de livraison prolongés ayant un impact sur l'efficacité de la production

L’industrie du titane pour l’aérospatiale continue de faire face à des défis structurels liés à la disponibilité limitée des matières premières et aux délais d’approvisionnement prolongés. L’offre mondiale d’éponges de titane et de produits forgés de qualité aérospatiale est concentrée entre un petit nombre de producteurs qualifiés, ce qui crée une vulnérabilité aux perturbations géopolitiques et logistiques. La réduction des exportations de la Russie, historiquement l'un des plus grands fournisseurs de titane, a exacerbé ce déséquilibre, exerçant une pression soutenue sur la capacité de fabrication en aval. La certification des nouveaux fournisseurs selon les normes de matériaux de la FAA, de l'EASA et des OEM nécessite des cycles de qualification sur plusieurs années, empêchant des ajustements rapides à l'évolution de la demande. En conséquence, les délais de livraison des billettes et des pièces forgées en titane ont considérablement augmenté, influençant les calendriers de livraison des composants et les délais globaux de production des avions.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par qualité d'alliage

Une large utilisation dans toutes les structures de moteurs a stimulé la croissance du segment Ti-6Al-4AV

Sur la base de la qualité de l'alliage, le marché est classé en Ti-6Al-4V, Ti-3Al-2,5V, Ti-5Al-2,5Fe, Ti-7Al-4Mo et autres.

Le segment Ti-6Al-4V représentera la plus grande part de 58,42 % en 2026, en raison de son utilisation intensive dans les structures de cellule et de moteur des avions commerciaux et de défense. Le rapport résistance/poids supérieur, la résistance à la corrosion et les performances en fatigue font de cet alliage le matériau standard pour les aubes de compresseur, les fixations, les trains d'atterrissage et les composants porteurs critiques. Il est également préféré pour les interfaces composite-métal dans les avions avancés tels que le Boeing 787 Dreamliner, l'Airbus A350 et le F-35 Lightning II, en raison de sa compatibilité thermique et galvanique.

L'alliage Ti-3Al-2,5V connaît une croissance constante sur le marché du titane pour l'aérospatiale en raison de son rapport résistance/poids supérieur et de son excellente formabilité, ce qui le rend idéal pour les tubes hydrauliques et les composants structurels des avions. Sa forte résistance à la corrosion et à la fatigue prolonge la durée de vie dans les environnements de vol difficiles.

Par type

La demande croissante de plaques de titane à haute résistance a soutenu la croissance du segment

En fonction du type, le marché est segmenté en plaques, feuilles, barres, tiges, tubes et tuyaux.

Le segment des tôles représentera la plus grande part de 29,53 % en 2026, en raison de son utilisation intensive dans les structures de cellules et de moteurs nécessitant une résistance élevée à la traction et à la fatigue. Les plaques sont utilisées pour fabriquer des revêtements de fuselage, des longerons d'ailes et des cloisons en raison de leur stabilité dimensionnelle et de leur usinabilité.

- Par exemple, en mai 2025, ATI Inc. a signé un contrat pluriannuel avec Airbus pour la fourniture de plaques, tôles et billettes de titane, augmentant ainsi considérablement le soutien antérieur d'ATI et la positionnant comme un fournisseur clé pour la montée en puissance de la production d'avions d'Airbus.

Le segment des barres devrait enregistrer une croissance significative, tirée par la demande croissante de composants usinés avec précision tels que les pièces de train d'atterrissage, les boîtiers d'actionneurs et les pylônes de moteur. Les barres offrent une uniformité mécanique supérieure et conviennent aux applications en titane de qualité structurelle et moteur.

Par technologie

Les caractéristiques de haute résistance et de résistance à la fatigue ont encouragé la croissance du segment du forgeage

Sur la base de la technologie, le marché est segmenté en moulage, forgeage, poudrage, laminage et autres.

Le segment du forgeage captera la plus grande part de 29,48 % en 2026, soutenu par sa capacité à fournir des composants de haute résistance et résistants à la fatigue avec un flux de grain supérieur. Les pièces forgées en titane sont largement utilisées dans les trains d’atterrissage, les disques et les aubes de compresseur des avions de nouvelle génération. De nombreux constructeurs aéronautiques s’approvisionnent en pièces forgées en titane auprès de fournisseurs pour les applications aérospatiales.

- Par exemple, Boeing et Airbus s'approvisionnent en tôles de titane et en pièces forgées auprès de nombreuses sources telles qu'ATI, Inc. et d'autres.

Le segment de la poudre devrait croître au TCAC le plus rapide, grâce à l’adoption rapide de la fabrication additive et à la production de pièces de forme presque nette. La métallurgie des poudres de titane est utilisée pour réduire le poids, économiser des matériaux et personnaliser des géométries complexes pour les systèmes aérospatiaux et spatiaux.

- Par exemple, en juillet 2025, Tekna a reçu une commande de 1,14 million de dollars de poudre de titane Ti64 haute performance d'un fournisseur américain de premier plan de l'aérospatiale et de la défense, marquant une multiplication par cinq du volume de livraison mensuel pour le second semestre 2025 en raison de la demande croissante de fabrication additive par fusion laser sur lit de poudre (LPBF).

Par candidature

L’expansion de la production de cellules d’avion et l’optimisation du poids structurel stimulent l’utilisation du titane

En fonction des applications, le marché est segmenté en structures d’avions, moteurs d’avions, engins spatiaux, missiles et applications industrielles. Les structures des avions comprennent les fuselages, les trains d’atterrissage et les fixations. Le moteur de l’avion est divisé en aubes, carters et disques de compresseur. Titane utilisé dans le titane pour les cadres, les réservoirs et les pièces de propulsion. Les missiles comprennent des cellules, des ailerons et des surfaces de contrôle, des cônes avant, des boîtiers de propulseur et des boîtiers de section de guidage.

De plus, les applications industrielles sont classées en outillage et accessoires, matières premières pour la fabrication additive, structures de support pour banc d'essai et matériel de support au sol.

Le segment des structures d’avions détenait la plus grande part de marché du titane aérospatial en 2024, grâce à une utilisation intensive du titane dans les fuselages, les trains d’atterrissage et les fixations en raison de son rapport résistance/poids élevé et de sa résistance à la corrosion. Les efforts continus des équipementiers pour réduire le poids structurel et améliorer la longévité de la cellule soutiennent l’adoption du titane. L'utilisation croissante de fixations en titane dans l'assemblage d'avions, en raison de leur rapport résistance/poids élevé et de leurs performances à haute température, soutient également la croissance du segment.

- Par exemple, en mai 2024, IperionX et Vegas Fastener se sont associés pour coproduire des fixations en alliage de titane et des composants de précision pour le Ground Vehicle Systems Center de l’armée américaine, en utilisant les technologies avancées en titane d’IperionX.

Lemoteurs d'avionLe segment s’attendra à enregistrer la part de marché la plus élevée avec 40,51 % en 2026, propulsé par l’augmentation de la production de turboréacteurs à double flux et un nombre plus élevé de composants en titane dans les ensembles compresseurs et turbines. La résistance thermique et à l’oxydation permet un fonctionnement fiable dans des cycles de température et de pression extrêmes, ce qui stimule la demande de titane dans la fabrication de composants de moteurs d’avion.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par plateforme

Le segment des avions commerciaux est en tête, stimulé par une demande robuste pour les avions à fuselage étroit et large

Sur la base de la plate-forme, le marché est segmenté en aviation commerciale, aviation militaire, systèmes spatiaux et aviation générale.

Le segment de l’aviation commerciale a dominé le marché en 2024, soutenu par une forte demande d’avions à fuselage étroit et gros porteur dans un contexte de reprise du trafic passagers. Le titane est largement utilisé dans les cellules, les moteurs et les systèmes de fixation pour réduire la consommation de carburant et prolonger les intervalles de maintenance. L’augmentation des commandes d’avions entraîne directement une demande plus élevée de titane dans la fabrication de composants critiques tels que les cellules, les moteurs, les trains d’atterrissage et d’autres pièces structurelles.

- Par exemple, en septembre 2025, WestJet a commandé 67 avions Boeing supplémentaires, dont 60 737-10 et sept 787-9 Dreamliners, doublant ainsi sa flotte de Dreamliner et portant son carnet de commandes total à 123 avions.

Le segment des systèmes spatiaux devrait connaître une croissance notable, propulsée par l’expansion des constellations de satellites et des programmes de lanceurs réutilisables. Plusieurs pays se concentrent sur la production de composants en titane de haute qualité nécessaires à l’aviation et à l’exploration spatiale, ce qui met en évidence la demande croissante de composants de haute qualité.

- Par exemple, en février 2025, IperionX a reçu un contrat d'une valeur pouvant atteindre 47,1 millions de dollars du ministère américain de la Défense pour aider à construire une chaîne d'approvisionnement en titane solide et abordable aux États-Unis, ce qui représente un investissement combiné de plus de 70 millions de dollars pour cet effort.

Par utilisateur final

Le segment OEM dominé en raison de l’augmentation de la production de moteurs

En fonction de l’utilisateur final, le marché est segmenté en constructeurs OEM, fournisseurs de niveau 1, MRO et marché secondaire, ainsi qu’en sous-traitants de la défense et de l’espace.

Le segment OEM représentait la plus grande part en 2024, attribuée à l’augmentation de la production d’avions et de moteurs. Les équipementiers concluent des contrats d'approvisionnement en titane à long terme pour atténuer la volatilité des prix et assurer la continuité des matériaux sur les chaînes d'assemblage, stimulant ainsi la croissance du segment.

• Par exemple, en juillet 2025, ATI Inc. a prolongé et élargi son accord de fourniture de titane à long terme avec Boeing, renforçant ainsi sa position de fournisseur clé de matériaux en titane haute performance pour la gamme complète d'avions commerciaux de Boeing, y compris les programmes à fuselage étroit et à fuselage large.

Le segment MRO et marché secondaire devrait connaître la croissance la plus rapide, grâce à une utilisation accrue de la flotte et aux cycles de remplacement de pièces. La demande de MRO et de pièces de rechange pour les composants en titane s'accélère à mesure que les compagnies aériennes prolongent la durée de vie des avions et les taux d'utilisation, ce qui conduit à des visites en atelier pour les moteurs et les structures de cellule riches en titane.

Perspectives régionales du marché du titane aérospatial

Par région, le marché est divisé en Amérique du Nord, Amérique latine, Asie-Pacifique, Europe, Moyen-Orient et Afrique.

Amérique du Nord

L’Amérique du Nord détient la plus grande part du secteur aérospatial marché du titaneet devrait maintenir son avance tout au long de la période de prévision. Le marché en Amérique du Nord a atteint 1 660,8 millions de dollars en 2025, soit 42,00 % du chiffre d’affaires total du marché, et devrait atteindre 1 772,4 millions de dollars en 2026. La région bénéficie de la plus forte concentration d’équipementiers de cellules et de moteurs, d’importants achats de défense (chasseurs, giravions, missiles) et de la plus grande empreinte MRO au monde, qui sont tous à forte intensité de titane. La présence de fournisseurs de titane aux États-Unis, tels que TIMET et ATI Inc., devrait stimuler la demande du marché du titane pour l'aérospatiale. De plus, ces entreprises s’efforcent d’augmenter leur capacité de production afin de fournir du titane de haute qualité pour le secteur aérospatial. Le marché américain devrait atteindre 1 526,2 millions de dollars d’ici 2026.

North America Aerospace Titanium Market Size 2025, (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

• Par exemple, en juin 2025, ATI Inc. a ouvert une usine de production de tôles d'alliage de titane de pointe à Pageland, en Caroline du Sud, qui produit des tôles de titane ultra fines et de haute qualité, essentielles aux aérostructures aérospatiales.

Europe

L'Europe a contribué pour environ 1 198,1 millions de dollars au marché mondial en 2025, soit une part de 30,40 %, et devrait atteindre 1 285,2 millions de dollars en 2026. L'Europe devrait connaître une croissance substantielle, soutenue par Airbus et les principaux moteurs, une modernisation robuste de la défense et des initiatives coordonnées de résilience de la chaîne d'approvisionnement. Les parties prenantes européennes investissent dans le titane circulaire (programmes de récupération et de récupération des déchets) et dans le façonnage quasi net activé par des additifs pour réduire les ratios d'achat pour voler et le gaspillage de matériaux. De plus, la demande de composants en titane haute performance utilisés dans les applications militaires et de défense augmente. Le marché britannique devrait atteindre 283,08 millions de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 271,19 millions de dollars d'ici 2026.

• Par exemple, BAE Systems a obtenu un contrat de 162 millions de dollars pour produire d'importantes structures en titane pour l'obusier léger M777 de l'armée américaine, la production devant démarrer en 2026 dans de nouvelles installations au Royaume-Uni et aux États-Unis.

Asie-Pacifique

En 2025, le marché de l’Asie-Pacifique s’élevait à 700,8 millions de dollars, soit 17,80 % de la demande mondiale, et devrait atteindre 757,3 millions de dollars en 2026. La région Asie-Pacifique devrait être le marché à la croissance la plus rapide au cours de la période de prévision. L’augmentation du trafic aérien, l’expansion des travaux d’assemblage final et d’aérostructures et la maturation des pôles régionaux de MRO de moteurs sont les principaux moteurs du marché du titane aérospatial. En outre, des pays comme la Chine et l'Inde sont à l'origine de cette croissance en raison de la demande croissante d'avions légers et économes en carburant, des initiatives gouvernementales de soutien et de la présence d'importants producteurs et fabricants de titane. Les pays de la région accroissent également leur autonomie en matière de titane aérospatial de haute performance etsuperalliageproduction, faisant de la région une plaque tournante clé pour la consommation et la production de titane dans l’aérospatiale. Le marché japonais devrait atteindre 114,8 millions de dollars d'ici 2026, le marché chinois devrait atteindre 305,23 millions de dollars d'ici 2026 et le marché indien devrait atteindre 112,79 millions de dollars d'ici 2026.

- Par exemple, en juillet 2025, PTC Industries, située dans le corridor industriel de défense de l’Uttar Pradesh en Inde, a investi près de 113,8 millions de dollars pour établir quatre usines de fabrication dédiées à la production de matériaux en titane et en superalliages pour les besoins de défense nationaux et mondiaux.

l'Amérique latine

Le marché de l'Amérique latine représentait 162,93 millions de dollars en 2025, soit 4,13 % de l'industrie mondiale, et devrait atteindre 169,83 millions de dollars en 2026. L'Amérique latine connaît une croissance progressive mais régulière, tirée par les programmes commerciaux et de défense, l'expansion de la fabrication d'aérostructures et la montée en puissance des centres MRO de moteurs et de composants desservant la région. À mesure que les flottes se modernisent et que leur utilisation augmente, l'utilisation du titane augmente dans les trains d'atterrissage, les fixations, les nacelles et les composants de moteurs, avec des capacités de réparation rentables qui gagnent du terrain. Des partenariats avec des fournisseurs nord-américains et européens aident les fabricants locaux à se qualifier pour les processus certifiés d'usinage et de restauration du titane.

Moyen-Orient et Afrique

La région Moyen-Orient et Afrique (MEA) est prête à connaître une croissance notable, tirée par l’expansion d’importantes flottes commerciales, l’approvisionnement en matière de défense et l’émergence de centres de fabrication de pointe et de MRO. Le Moyen-Orient et l'Afrique ont maintenu une forte présence sur le marché mondial, atteignant 221,72 millions de dollars en 2025, soit une part de 5,62 %, et devraient atteindre 233,86 millions de dollars en 2026. Investissements dans la modernisationavion militaireet stimuler la demande de carburant pour les infrastructures de l’aviation commerciale en matériaux en titane légers et résistants à la corrosion, stimulant ainsi la croissance du marché du titane aérospatial en Afrique du Moyen-Orient.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L’innovation en titane, les chaînes d’approvisionnement intégrées et les acteurs régionaux émergents stimulent le leadership sur le marché du titane aérospatial

Le marché du titane pour l'aérospatiale est très compétitif avec des leaders mondiaux établis tels que ATI, Timet et VSMPO-AVISMA qui exploitent des technologies avancées d'alliage de titane, des chaînes d'approvisionnement intégrées et des contrats à long terme avec de grands équipementiers tels que Boeing et Airbus. Ces entreprises maintiennent de solides pipelines d'innovation, des capacités de production croissantes et des initiatives de développement durable, leur permettant de maintenir leur leadership technologique et de répondre à la demande croissante des secteurs commercial et de la défense.

En outre, les acteurs émergents de l’Asie-Pacifique et d’autres régions gagnent du terrain grâce à des capacités de fabrication compétitives en termes de coûts et à une expertise localisée du marché, intensifiant ainsi la concurrence. Le marché évolue également avec les avancées technologiques telles que la fabrication additive, la métallurgie des poudres et les revêtements avancés, qui élargissent l'application du titane dans de nouveaux segments aérospatiaux tels que la propulsion hybride et électrique.

LISTE DES PRINCIPALES ENTREPRISES AÉROSPATIALES DE TITANE PROFILÉES

- Société VSMPO-AVISMA(Russie)

- ATI Inc. (États-Unis)

- Timet (Titanium Metals Corporation) (États-Unis)

- Compagnie de tubes de Plymouth(NOUS.)

- Precision Castparts Corporation (États-Unis)

- Toho Titanium Co., Ltd. (Japon)

- Osaka Titanium Technologies Co., Ltd. (Japon)

- Carpenter Technology Corporation (États-Unis)

- Allegheny Technologies (États-Unis)

- BaoTi Group Co., Ltd. (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- mai 2025, ATI Inc. a signé un accord pluriannuel avec Airbus SE pour la fourniture de plaques, de feuilles et de billettes de titane, soutenant ainsi l'accélération de la production d'avions à fuselage étroit et large.

- En avril 2025, Airbus a signé un accord de 666,5 millions de dollars pour s'approvisionner en titane auprès d'Arabie saoudite, dans le cadre d'un accord plus large impliquant la compagnie aérienne nationale du Royaume, Saudia, qui a commandé 20 A330neo.

-

avril 2024, AirbusAérostructureset Norsk Titanium ont signé un accord-cadre de fourniture pour la livraison de pièces en titane, visant à réduire la dépendance d'Airbus vis-à-vis des matières premières russes en titane.

- avril 2024 : Norsk Titanium a conclu un accord-cadre de fourniture à long terme avec Airbus Aerostructures GmbH pour la production récurrente de pièces en titane pour le programme de l'avion A350.

- septembre 2023: AMG Critical Materials N.V. et Titanium Metals Corporation (TIMET) ont annoncé un partenariat pour établir une nouvelle usine de fusion de titane de plusieurs centaines de millions de dollars à Ravenswood, en Virginie occidentale, dédiée à la fourniture de produits en titane de qualité aérospatiale.

COUVERTURE DU RAPPORT

L’analyse du marché mondial fournit une étude approfondie de la taille du marché et des prévisions pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Le rapport de marché comprend une analyse des cinq forces du porteur qui illustre la puissance des acheteurs et des fournisseurs sur le marché. Les prévisions de marché offrent des informations sur les avancées technologiques, les lancements de nouveaux produits, les tendances clés, les développements majeurs de l’industrie et des détails sur les partenariats et les fusions et acquisitions. L’analyse du marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| Attributs | Détails |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 7,60 % de 2026 à 2034 |

| Unité | Valeur (millions USD) |

| Segmentation | Par qualité d'alliage, par type, par technologie, par application, par plate-forme, par utilisateur final et région |

| Par qualité d'alliage |

|

| Par type |

|

| Par technologie |

|

| Par candidature |

|

| Par plateforme |

|

| Par utilisateur final |

|

| Par géographie |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 3 944,4 millions de dollars en 2025 et devrait atteindre 7 562,60 millions de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 1 660,8 millions de dollars.

Le marché croît à un TCAC de 7,60 % au cours de la période de prévision (2026-2034).

Le segment des structures d’avions domine le marché par application.

Le facteur clé de la croissance du marché est l’augmentation de la production d’avions

VSMPO-AVISMA Corporation (Russie), ATI Inc. (États-Unis), TIMET (États-Unis) comptent parmi les principaux acteurs du marché.

L'Amérique du Nord domine le marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 215

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés