Taille du marché des vannes aérospatiales, part et analyse de l’industrie, par type (vannes papillon, vannes à bille, vannes rotatives, vannes à vanne, autres), par type d’avion (avion commercial, avion d’aviation générale, avion d’affaires, avion militaire, hélicoptère), par application (système de carburant, système hydraulique, système pneumatique, système de lubrification, autres), par utilisation finale (OEM et marché secondaire) et prévisions régionales, 2026-2034

Taille du marché des vannes aérospatiales et analyse de l’industrie

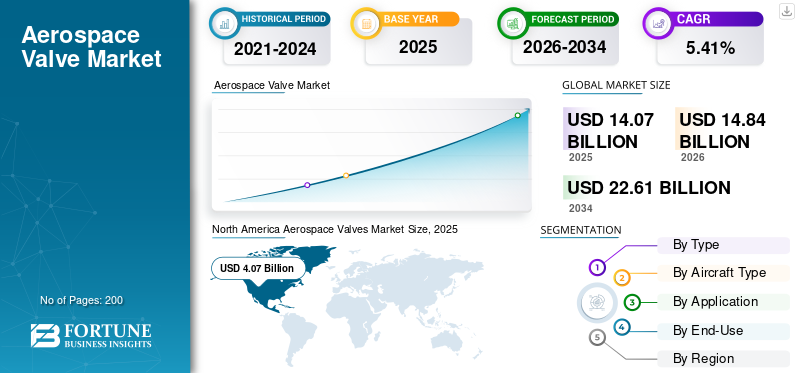

La taille du marché mondial des vannes aérospatiales était évaluée à 14,07 milliards USD en 2025. Le marché devrait passer de 14,84 milliards USD en 2026 à 22,61 milliards USD d’ici 2034, avec un TCAC de 5,41 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des vannes aérospatiales avec une part de marché de 39,06 % en 2025.

La vanne aérospatiale est un élément important du système aéronautique car elle contrôle le flux de gaz ou de fluides en ouvrant et en fermant un chemin. Différents types de vannes sont utilisés dans un avion, en fonction des exigences d'application et de pression. Le marché mondial a été stimulé par des facteurs tels que l’augmentation de la taille de la flotte d’avions, le besoin fréquent de remplacer les valves, etc.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des vannes aérospatiales PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 14,07 milliards de dollars

- Taille du marché en 2026 : 14,84 milliards de dollars

- Taille du marché prévue pour 2034 : 22,61 milliards de dollars

- TCAC : 5,41 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des vannes aérospatiales avec une part de 39,06 % en 2025.

- Le segment des vannes papillon devrait croître au TCAC le plus élevé.

- Le segment des avions commerciaux devrait détenir une part de marché de 29,3 %.

Amérique du Nord

La croissance est tirée par une flotte d’avions de grande taille, des équipementiers de premier plan et la présence de grands fabricants de vannes aérospatiales.

Europe

La croissance est soutenue par la modernisation de la flotte aérienne, l’augmentation du transport aérien et de solides capacités de fabrication aérospatiale.

Asie-Pacifique

La croissance rapide est tirée par l’augmentation des investissements dans l’aviation, l’augmentation des commandes d’avions et l’augmentation du trafic de passagers.

NOUS.

Le marché est tiré par une importante flotte d’avions commerciaux et de défense, une forte présence des équipementiers et une production continue d’avions.

Japon

Le marché est soutenu par l’augmentation des investissements dans l’aviation, l’expansion de la flotte et la demande croissante de composants aérospatiaux avancés.

En savoir plus

Tendances du marché des vannes aérospatiales

Intégration de l'Internet des objets (IOT) avec les vannes aérospatiales pour renforcer les perspectives du marché

Le secteur de l'aviation intègre des technologies avancées telles queInternet des objets (IoT)dans des vannes pour permettre des opérations plus intelligentes. L'IoT contribue à améliorer l'efficacité des vannes de régulation et à réduire les coûts de maintenance tout au long du cycle de vie des vannes. La technologie offre de nombreux avantages aux avions de ligne en permettant une surveillance régulière de l’état des vannes et la prévention des temps d’arrêt grâce à des avertissements de panne en temps opportun. Les données reçues des vannes alimentées par l'IoT aident à prendre des décisions plus intelligentes en plus des fonctionnalités de base telles que l'ouverture, la fermeture et la modulation du débit. Ainsi, l’intégration de l’IoT dans les vannes pourrait créer d’énormes opportunités pour les fabricants dans les années à venir.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des vannes aérospatiales

Augmentation des acquisitions de nouveaux avions déclenchée par la demande croissante de voyages aériens pour alimenter la croissance

Un développement économique robuste et une augmentation des voyages entraînent une augmentation du trafic aérien de passagers.

Le nombre croissant de passagers aériens a largement stimulé l’achat de nouveaux avions. Les constructeurs aéronautiques ont augmenté leur production en raison de l’augmentation des commandes d’avions. Les équipementiers tels que Boeing et Airbus s’attendent à une reprise substantielle du secteur aérospatial après la pandémie de COVID-19.

Airbus vise à augmenter la fabrication de la famille d'avions A320 à 45 avions par mois d'ici fin 2021. De plus, la société vise à augmenter la production à 64 avions par mois d’ici juin 2023 et à 70 avions par mois d’ici 2024.

L'Association du transport aérien international (IATA) estime que le nombre de voyageurs aériens pourrait doubler pour atteindre 8,2 milliards d'ici 2037.

La demande croissante de voyages aériens a conduit les compagnies aériennes à étendre leur flotte d’avions, ce qui devrait augmenter la croissance du marché au cours de la période de prévision.

Remplacement régulier des vannes en raison de l’augmentation des heures de vol pour alimenter la croissance du marché

En raison de l’augmentation du transport aérien, les heures de vol des avions ont considérablement augmenté, entraînant une usure des valves. Le cycle de vie des vannes dépend du nombre de jours calendaires et d'heures de vol. Le MTBUR (Mean Time Between Unscheduled Removal) moyen des vannes est compris entre 9 000 et 100 000 cycles. Les vannes ne pouvant pas être remises à neuf, elles doivent être remplacées à la fin de leur cycle de vie. Ces facteurs indiquent une opportunité lucrative pour les équipementiers de l’aérospatiale.

FACTEUR DE RETENUE

Les modifications fréquentes des prix des matières premières entravent la croissance du marché

La volatilité des prix des matières premières telles que l’acier, le fer, les alliages et autres est due à un déséquilibre entre l’offre et la demande. Ainsi, les fluctuations des prix des matières premières devraient freiner la croissance du marché.

Analyse de la segmentation du marché des vannes aérospatiales

Analyse par type

Le segment des vannes papillon connaîtra une croissance plus rapide en raison de son utilisation intensive dans les systèmes de carburant et pneumatiques

Par type, la part de marché des vannes aérospatiales est divisée en vanne papillon, vanne à bille, vanne rotative, vanne à vanne et autres.

Le segment des vannes papillon devrait croître à un TCAC plus élevé tout au long de la période de projection en raison de l'utilisation intensive devannes papillondans diverses applications telles que les systèmes de carburant et les systèmes pneumatiques d'un avion. La facilité d'utilisation, la taille compacte et le moindre encombrement des vannes papillon sont la raison de leur plus grande adoption.

Le segment des vannes à bille devrait connaître une croissance significative sur le marché en raison de son adoption dans les turbines d’avions afin de maximiser l’efficacité des turbines.

Par analyse de type d’avion

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des avions commerciaux dominera le marché en raison du nombre croissant de livraisons d'avions

En fonction du type d’avion, le marché est classé en avions commerciaux, avions d’affaires, avions militaires, avions de l’aviation générale et hélicoptères.

On estime que le segment des avions commerciaux domine le marché par type d’avion en raison du nombre croissant de livraisons d’avions commerciaux. Airbus a livré 127 avions commerciaux au troisième trimestre 2021.

- Le segment des avions commerciaux devrait détenir une part de 29,3 % en 2020.

Leavion militaireLe segment devrait connaître une croissance substantielle au cours de la période de prévision en raison des dépenses croissantes des gouvernements de divers pays pour renforcer leurs capacités de défense aérienne.

Par analyse d'application

Le segment des systèmes pneumatiques connaîtra la plus forte croissance en raison du remplacement des systèmes hydrauliques par des systèmes pneumatiques

En fonction des applications, le marché est segmenté en système de carburant, système hydraulique, système pneumatique, système de lubrification et autres.

Le segment des systèmes hydrauliques devait détenir la part de marché la plus élevée en 2020. La croissance du segment sur le marché peut être attribuée à l’utilisation intensive de vannes dans les systèmes hydrauliques de divers composants des avions tels que le train d’atterrissage, les freins, les volets et autres.

Le segment des systèmes pneumatiques devrait croître au TCAC le plus élevé au cours de la période 2021-2028. Le besoin croissant de remplacer les systèmes hydrauliques par des systèmes pneumatiques pour éviter les fuites d’huile devrait alimenter la croissance du segment. De plus, la demande croissante d’augmentation de l’efficacité des avions en réduisant la consommation de carburant devrait contribuer à la croissance du marché.

Par analyse d'utilisation finale

Le segment OEM devrait dominer en raison de l’augmentation des livraisons d’avions commerciaux

En fonction de l'utilisateur final, le marché est divisé en OEM et marché secondaire.

Le segment OEM a dominé le marché en 2020 et enregistrera le TCAC le plus élevé sur la période 2021-2028. Les vannes d'avion sont principalement installées par les équipementiers lors de la phase d'assemblage, après quoi elles sont livrées aux avionneurs. Une hausse notable de la demande d’avions dans toutes les régions devrait alimenter la croissance du segment.

Le segment du marché secondaire devrait connaître une croissance significative en raison de l'augmentation du nombre de valves aérospatiales technologiquement avancées dans les avions conventionnels.

En mai 2021, Triumph Group a obtenu une prolongation de contrat de la société Boeing pour la fourniture de composants système critiques pour le 787 Dreamliner. Le contrat se concentre sur la fourniture d'un système à hautes soupapes, d'une solution à engrenages et du MRO.

APERÇU RÉGIONAL

Le marché mondial est segmenté, en fonction des régions, en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Amérique du Nord

North America Aerospace Valves Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord devrait détenir la plus grande part de marché sur le marché mondial des vannes aérospatiales au cours de la période de projection en raison de la présence d’une flotte d’avions gros porteurs aux États-Unis. Le marché en Amérique du Nord s’élevait à 4,07 milliards de dollars en 2020. De plus, l’existence de producteurs d’avions dominants tels que la société Boeing et d’autres, ainsi que la présence d’acteurs clés du marché tels que Moog, Inc., Triumph Group, Parker Hannifin Corp., et d’autres stimulent la croissance du marché en Amérique du Nord.

Asie-Pacifique

En Asie-Pacifique (APAC), le marché devrait connaître une croissance exceptionnelle tout au long de la période de projection. Cette croissance est attribuée au financement croissant de l’industrie aéronautique par des pays émergents comme la Chine, le Japon, l’Inde et d’autres. L’augmentation des commandes de nouveaux avions pour augmenter les flottes afin de répondre à l’augmentation du trafic aérien de passagers devrait augmenter la croissance du marché dans la région APAC.

Europe

Le marché européen devrait connaître une croissance significative en raison de l'augmentation de la demande de modernisation de la flotte aérienne, de l'essor des voyages et du tourisme et des technologies de pointe. De plus, des pays comme la France, la Russie et l’Allemagne disposent de flottes d’avions de grande taille qui devraient soutenir la croissance du marché.

reste du monde

Dans le reste du monde, le marché des valves aérospatiales devrait connaître une croissance modérée en raison de l’augmentation des opportunités de voyage et d’affaires, des projets d’achat de nouveaux avions dans des pays comme Israël, l’Arabie saoudite, la Turquie et d’autres.

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs investissent dans de nouvelles technologies telles que l'Internet des objets (IoT) pour améliorer le fonctionnement des vannes et la prise de décision

Les principaux acteurs se consacrent à introduire des technologies innovantes telles que l'IoT,Réalité augmentée, et d'autres pour augmenter l'efficacité de la valve, augmentant ainsi l'efficacité de l'avion. Les constructeurs mettent en œuvre des stratégies de croissance telles que des partenariats, des fusions et des acquisitions avec des équipementiers aéronautiques.

Liste des principales entreprises de vannes aérospatiales :

- Eaton Corporation PLC(Irlande)

- Safran SE (France)

- Woodward Inc.. (NOUS.)

- Groupe Triumph (États-Unis)

- Parker Hannifin Corporation(NOUS.)

- Moog Inc.(NOUS.)

- Crissair Inc. (États-Unis)

- Liebherr(Allemagne)

- Porvair PLC (Royaume-Uni)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- juin 2021– Le groupe Triumph a remporté un contrat auprès de Lockheed Martin Corporation pour fournir ses vannes d'actionnement hydrauliques (HUAV) pour soutenir F-35 préparation de la flotte à la Marine Corps Air Station (MCAS) Cherry Point.

- mai 2021– Valcor Engineering Corporation a lancé une vanne de contrôle modulante (MCV) qui peut effectuer un contrôle de débit dans des systèmes tels que les systèmes pneumatiques, de refroidissement de l'avionique et les systèmes hydrauliques. Ces vannes peuvent également être utilisées pour contrôler le débit de carburant d'aviation et le contrôle des polyalphaoléfines (PAO).

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Le rapport sur le marché mondial des vannes aérospatiales fournit une analyse détaillée du marché et se concentre sur les aspects clés, tels que les principaux acteurs, les types de vannes, les types d’avions et l’application des vannes aérospatiales dans un avion. De plus, le rapport de recherche offre des informations sur les tendances du marché, le paysage concurrentiel, la concurrence sur le marché, les prix des produits, l’état du marché et met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, le rapport sur le marché englobe plusieurs facteurs directs et indirects qui ont contribué à la taille du marché mondial au cours des dernières années.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Taper; Type d'avion ; Application, utilisation finale et géographie |

|

Par type

|

|

|

Par type d'avion

|

|

|

|

Par candidature

|

|

|

Par utilisation finale

|

|

Par géographie

|

|

Questions fréquentes

Selon Fortune Business Insights, la taille du marché mondial des vannes aérospatiales était de 14,07 milliards de dollars en 2025 et devrait passer de 14,84 milliards de dollars en 2026 à 22,61 milliards de dollars d’ici 2034, avec un TCAC de 5,41 % au cours de la période 2026-2034.

Enregistrant un TCAC de 5,41 %, le marché affichera une croissance modérée au cours de la période de prévision (2026-2034).

La croissance est tirée par l'augmentation de la taille de la flotte d'avions, l'augmentation du trafic de passagers aériens, les remplacements fréquents des vannes en raison des heures de vol élevées et les progrès technologiques tels que les vannes compatibles IoT pour la surveillance en temps réel et la maintenance prédictive.

L'Amérique du Nord détenait la plus grande part, soit 39,06 % en 2025, soutenue par de grands équipementiers comme Boeing et des fournisseurs clés tels que Parker Hannifin, Moog et Triumph Group. Cette domination est attribuée à une importante flotte d’avions commerciaux et militaires et à une solide infrastructure de fabrication.

Les principaux types de vannes comprennent les vannes papillon, les vannes à bille, les vannes rotatives et les vannes. Les vannes papillon devraient connaître la croissance la plus rapide en raison de leur conception légère, de leur taille compacte et de leur utilisation intensive dans les systèmes de carburant et pneumatiques.

Les avions commerciaux dominent le marché en raison de l'augmentation des livraisons de constructeurs comme Airbus et Boeing, suivis par les avions et hélicoptères militaires menés dans le cadre de programmes de modernisation de la défense.

Les vannes sont utilisées dans les systèmes de carburant, les systèmes hydrauliques, les systèmes pneumatiques et les systèmes de lubrification. Le passage des systèmes hydrauliques aux systèmes pneumatiques constitue une tendance notable visant à réduire les risques de fuite et à améliorer le rendement énergétique.

Les principaux acteurs incluent Eaton Corporation, Safran, Woodward Inc., Triumph Group, Parker Hannifin, Moog Inc., Crissair, Liebherr et Porvair PLC, qui se concentrent sur des innovations telles que les conceptions de vannes légères et intégrées à l'IoT.

Les tendances incluent l'intégration de l'IoT pour la maintenance prédictive, le développement de vannes composites légères et la demande croissante des marchés émergents de l'aviation tels que la Chine et l'Inde en raison de l'augmentation du trafic de passagers.

Le marché est appelé à croître régulièrement à mesure que le transport aérien mondial augmente, que les flottes d’avions se développent et que les compagnies aériennes remplacent les composants vieillissants par des valves avancées et efficaces. L’Asie-Pacifique devrait enregistrer la croissance la plus rapide en raison de l’expansion des infrastructures aéronautiques.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés