Taille, part et analyse de l’industrie des portes d’avion, par type d’avion (à voilure fixe (à fuselage étroit, à fuselage large, jets régionaux, avions d’affaires et avions militaires), à voilure tournante (hélicoptère commercial et hélicoptère militaire), par utilisateur final (OEM et MRO), par type de porte (portes passagers, drones cargo, portes de sortie de secours, portes de service/d’accès et portes de train d’atterrissage), par mécanisme (portes de type bouchon, portes de type sans prise, Portes électriques et portes manuelles), par matériau (alliages d'aluminium, matériaux composites,

APERÇUS CLÉS DU MARCHÉ

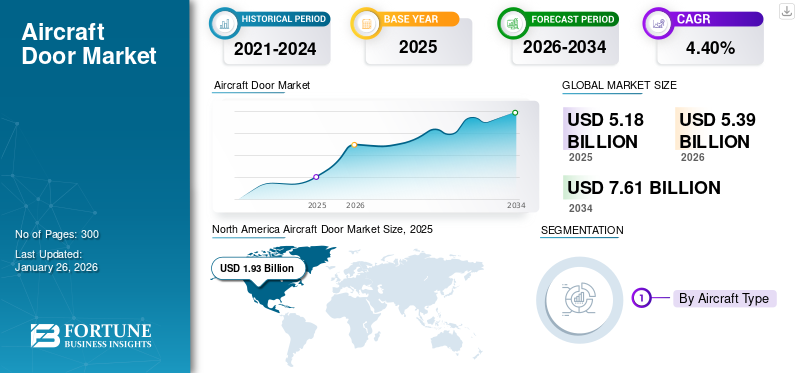

La taille du marché mondial des portes d’avion était évaluée à 5,18 milliards USD en 2025. Le marché devrait passer de 5,39 milliards USD en 2026 à 7,61 milliards USD d’ici 2034, affichant un taux de croissance annuel composé TCAC de 4,40 % au cours de la période de prévision. L'Amérique du Nord dominait le marché mondial avec une part de 37,32 % en 2025.

Le marché des portes d'avion englobe la conception, la fabrication et l'intégration de portes pour passagers, marchandises, services, issues de secours et trains d'atterrissage qui offrent à la fois une intégrité structurelle et des fonctionnalités d'accès critiques dans les secteurs commercial, commercial et commercial. avion militaire. Ces portes sont conçues pour résister à la pressurisation, aux charges aérodynamiques et aux conditions environnementales extrêmes, constituant ainsi un élément essentiel du système de sécurité et de performances de la cellule. L’expansion du marché est stimulée par plusieurs facteurs convergents, notamment la forte augmentation des cadences de production d’avions entraînée par la résurgence du transport aérien mondial, les programmes de modernisation de la flotte et l’augmentation des livraisons d’avions de nouvelle génération tels que les familles Airbus A320neo, Boeing 737 MAX et A350. Une évolution soutenue vers des matériaux légers et résistants à la corrosion, en particulier des composites avancés et des alliages de titane, permet aux fabricants de réduire le poids global de la cellule tout en améliorant la durabilité du cycle de vie. De plus, l'intégration technologique d'actionneurs intelligents, de serrures électromécaniques et de capteurs de surveillance de l'état transforme les portes de composants statiques en systèmes de sécurité active, alignés sur les écosystèmes de maintenance numérique.

La croissance est en outre soutenue par des cycles d’acquisition de matériel de défense qui mettent l’accent sur les avions polyvalents et de transport ethélicoptèreproduction pour les applications médicales d’urgence, offshore et policières. La demande sur le marché secondaire reste forte, alimentée par les activités continues de maintenance, de réparation et de révision (MRO) au sein des flottes vieillissantes. Cependant, les contraintes de la chaîne d'approvisionnement en métaux forgés et sous-composants composites, associées aux complexités de la certification, restent des défis en matière d'évolutivité.

Les principaux acteurs de ce marché sont Safran Cabin, Triumph Group, Latécoère, Spirit AeroSystems, Elbit Systems, Collins Aerospace (Raytheon Technologies), Mitsubishi Heavy Industries et Aerosud. Ces acteurs se concentrent sur des partenariats de conception collaborative avec des équipementiers et des intégrateurs de niveau 1, développant des systèmes de portes légers, modulaires et motorisés optimisés pour les cellules de nouvelle génération. Collectivement, le marché des portes d’avion évolue vers une intégration, une automatisation et une durabilité accrues, reflétant un pivot stratégique dans la philosophie de fabrication des aérostructures à l’échelle mondiale.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’augmentation de la production d’avions et la modernisation de la flotte alimentent la croissance du marché

L’un des principaux moteurs du marché des portes d’avions est l’expansion rapide de la production mondiale d’avions et les efforts de modernisation de la flotte dans les secteurs commercial et de la défense. Les équipementiers tels qu'Airbus et Boeing augmentent régulièrement leur production pour répondre à des carnets de commandes record, en particulier pour les avions à fuselage étroit, qui dominent les nouvelles commandes à l'échelle mondiale. Le remplacement continu des flottes vieillissantes par des modèles plus économes en carburant et plus légers a intensifié la demande de systèmes de portes composites avancés offrant des performances améliorées et une maintenance réduite. De plus, les programmes de modernisation de la défense en Amérique du Nord, en Europe et en Asie stimulent la demande de portes d’accès et de chargement spécialisées dans les avions multimissions et de transport. Cette poussée de production génère des opportunités de croissance parallèles chez les fournisseurs de premier rang en aérostructures.

- Juillet 2025 :Airbus a annoncé un plan d'accélération de la production de la famille A320neo à 75 avions par mois d'ici 2026, soulignant la demande croissante de composants dans les systèmes d'aérostructure, y compris les portes.

RESTRICTIONS DU MARCHÉ

Contraintes de la chaîne d’approvisionnement et retards de certification pour freiner la croissance

Le marché des portes d’avion est confronté à des défis persistants liés aux goulots d’étranglement de la chaîne d’approvisionnement et aux cycles de certification complexes qui retardent la livraison des programmes. La dépendance à l’égard de matériaux spécialisés tels que le titane, les pièces forgées en aluminium et les panneaux composites expose les fabricants à la volatilité de l’offre mondiale de matières premières. De plus, les tests réglementaires rigoureux et la certification de navigabilité ajoutent des délais de livraison plus longs, en particulier lors de l'intégration de nouveaux matériaux ou de systèmes d'actionnement automatisés. Les petits fournisseurs ont du mal à s'aligner sur les accélérations des délais des constructeurs OEM, ce qui entraîne des pénuries de composants et des dépassements de coûts des projets. Ces contraintes limitent l’évolutivité malgré des retards importants.

- Mai 2025 :Spirit AeroSystems a signalé des interruptions de production dues à des pénuries de matériaux et à un retard de validation des composants, entraînant des réductions temporaires de production dans des programmes clés d'aérostructure, y compris les assemblages de portes.

OPPORTUNITÉS DE MARCHÉ

L'intégration de systèmes de portes intelligents et légers mènera à des opportunités innovantes

L’évolution actuelle vers des architectures de portes intelligentes et légères présente d’importantes opportunités d’innovation. Les constructeurs d'avions donnent la priorité aux systèmes de portes intelligentes équipés de capteurs intégrés, de verrouillages automatisés et de fonctionnalités de surveillance prédictive de l'état qui améliorent la sécurité opérationnelle et réduisent la maintenance imprévue. L'adoption de conceptions en matériaux composites et hybrides permet une réduction de poids sans compromettre les performances structurelles, soutenant directement les objectifs de durabilité. À mesure que les plates-formes d’avions électriques et hybrides émergent, les systèmes de portes légers et modulaires optimisés pour les environnements à basse pression gagneront du terrain. Des partenariats entre spécialistes de l'aérostructure etavioniqueles fournisseurs sont le moteur de cette convergence technologique.

- Mars 2025 :Collins Aerospace a dévoilé un prototype de porte passager intelligente avec capteurs intégrés et actionnement électrique pour les futurs avions commerciaux et jets, permettant un suivi numérique de l'état de santé et des cycles de maintenance réduits.

TENDANCES DU MARCHÉ DES PORTES D’AÉRONEF

Les composites et la fabrication avancée dans l'assemblage de portes mènent à de nouvelles tendances du marché

Une tendance technologique importante qui façonne le marché des portes d’avion est l’application de techniques avancées de fabrication de composites et d’ingénierie numérique. La transition des alliages d'aluminium conventionnels vers des composites renforcés de fibres de carbone permet des économies de poids substantielles, une résistance à la corrosion et des performances de fatigue améliorées. La fabrication additive et le placement automatisé de fibres (AFP) permettent une précision dans les revêtements structurels des portes et les mécanismes de charnières. Les outils de conception basée sur des jumeaux numériques et basés sur des modèles réduisent davantage les cycles de développement tout en améliorant l'efficacité de la certification. Ces innovations améliorent collectivement l’intégrité structurelle et réduisent les coûts totaux du cycle de vie.

- Juin 2025 :Latécoère a annoncé l'agrandissement de son usine de fabrication de portes en composite de carbone à Toulouse, intégrant des systèmes robotisés AFP pour soutenir les programmes Airbus et Dassault de nouvelle génération.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

LES DÉFIS DU MARCHÉ

Équilibrer l’optimisation du poids avec la sécurité structurelle peut surmonter plusieurs défis

L’un des principaux défis pour les fabricants de portes d’avions réside dans le maintien de la sécurité structurelle tout en recherchant activement une réduction de poids. Les portes font partie des composants résistants à la pression les plus critiques dans une cellule d’avion, et toute défaillance peut être catastrophique. Se conformer à des normes de navigabilité strictes tout en utilisant des stratifiés composites plus fins ou des matériaux hybrides nécessite une ingénierie précise et des tests répétés, ce qui augmente les coûts et la complexité. De plus, l'intégration de systèmes électriques ajoute des interfaces mécaniques et électroniques qui doivent fonctionner de manière fiable dans diverses conditions environnementales et de pression. Trouver un équilibre entre innovation et marges de sécurité éprouvées reste un défi technique majeur pour les fournisseurs de niveau 1.

- Février 2025 :L'Agence de la sécurité aérienne de l'Union européenne (AESA) a mis à jour ses directives de certification pour les portes à pression composites, en mettant l'accent sur des protocoles améliorés d'essais de fatigue et de déformation pour les conceptions d'avions de nouvelle génération.

Analyse de segmentation

Par type d'avion

L’augmentation de la production d’avions à fuselage étroit stimulera le segment des avions à voilure fixe

Sur la base du type d’avion, le marché est classé en aéronefs à voilure fixe et à voilure tournante.

Le segment des aéronefs à voilure fixe, en particulier les avions à fuselage étroit, sera le moteur de la croissance du marché des portes d'avion, alors que les équipementiers augmenteront leur production pour répondre à la demande croissante sur les vols court-courriers, avec une part attendue de 85,20 % en 2026. Les compagnies aériennes privilégient les avions à réaction à haute fréquence et économes en carburant pour les opérations nationales et régionales, ce qui se traduit par des installations de systèmes de portes plus hautes. Les avions tels que l'A320neo et le 737 MAX nécessitent plusieurs unités de porte de précision par fuselage, garantissant une demande cohérente dans la chaîne d'approvisionnement.

- Juillet 2025 :Airbus a confirmé une commande de 300 avions auprès d'IndiGo pour des modèles A321neo, déclenchant une augmentation des achats de composants pour les portes passagers et de service.

Par utilisateur final

La production croissante d’avions renforce le segment des utilisateurs finaux OEM

Sur la base de l’utilisateur final, le marché est divisé en OEM et MRO.

Les équipementiers resteront le principal segment d'utilisateurs finaux, car l'augmentation des taux de production d'avions entraîne l'installation en ligne de systèmes de portes, avec une part attendue de 74,64 % à l'échelle mondiale en 2026. Les contrats d'approvisionnement à long terme entre les cellules et les fournisseurs de niveau 1 garantissent une demande stable des équipementiers, tandis que l'activité MRO croît plus lentement. L’automatisation croissante de l’assemblage et l’intégration avancée des composites renforcent encore la dépendance des équipementiers à l’égard des fournisseurs de portes de haute qualité.

- Août 2025 :Safran Cabin a renouvelé son contrat pluriannuel avec Airbus pour la fourniture de modules de portes pour les programmes d'avions A320 et A350.

Par type de porte

L’augmentation des livraisons commerciales stimulera la croissance du segment des portes passagers

Sur la base du type de porte, le marché est classé en portes passagers, portes cargo, portes de sortie de secours, portes de service/accès et portes de train d'atterrissage.

Le segment des portes passagers connaîtra une forte croissance à mesure que les livraisons mondiales d'avions s'accélèrent, en particulier pour les avions commerciaux monocouloirs, dont la part de marché est attendue à 36,96 % en 2026. Chaque nouvel avion nécessite plusieurs portes passagers de haute sécurité, ce qui rend cette catégorie essentielle pour les chaînes d'assemblage OEM. Le renouvellement croissant de la flotte aérienne, l'augmentation du trafic de passagers et les exigences de sécurité plus strictes conduisent à l'adoption de systèmes de portes plus légers et résistants à la pression. L’intégration de fonctionnalités de verrouillage intelligent et de surveillance de l’état de santé stimule encore la demande.

- Avril 2025 :Airbus a livré son 2 500e A321neo doté de portes passagers composites de nouvelle génération avec systèmes de surveillance par capteurs intégrés.

Par mécanisme

Les exigences croissantes en matière de sécurité propulseront l’expansion du segment des portes à bouchon

Sur la base du mécanisme, le marché des portes d’avion est segmenté en portes à prise, portes sans prise, portes à commande électrique et portes à commande manuelle.

Les portes à bouchon représentent le segment le plus important en raison de leur capacité éprouvée à résister à des différences de pression élevées dans la cabine et à offrir une sécurité renforcée, avec une part attendue de 49,12 % en 2026. Ces portes sont auto-obturantes sous pression, ce qui les rend idéales pour les avions de ligne commerciaux et les avions régionaux. Les équipementiers se concentrent sur l’optimisation de l’aérodynamisme des portes plug-door et sur la simplicité de maintenance. Leur adoption continue de croître à mesure que les plates-formes à carrosserie étroite de nouvelle génération exigent des performances structurelles plus élevées et des systèmes automatisés.

- Février 2025 :Boeing a annoncé l'introduction d'un ensemble de porte léger de type bouchon dans sa série 737 MAX, améliorant la sécurité de la pressurisation et réduisant les intervalles de maintenance des portes.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par Materiala

Les progrès dans les alliages d’aluminium soutiendront la croissance du segment des portes en aluminium

En fonction du matériau, le marché des portes d’avion est segmenté en alliages d’aluminium, matériaux composites, titane et acier.

Les alliages d'aluminium continueront de dominer la part de marché des portes d'avion, car les fabricants comptent sur leur durabilité, leur résistance à la fatigue et leur rentabilité. Malgré l'essor des composites, l'aluminium reste le choix préféré pour la plupart des cellules d'avion en raison de ses performances éprouvées dans les structures sous pression. Les progrès réalisés dans les alliages traités thermiquement et l'usinage de précision améliorent son efficacité résistance/poids, garantissant ainsi la longévité des contrats OEM.

- Mai 2025 :Spirit Aero Systems a étendu sa capacité de fabrication de panneaux de porte en aluminium à Wichita, prenant en charge les nouvelles lignes de production des Boeing 737 MAX et 787.

Par composant

L’adoption de structures composites accélérera la croissance du segment des panneaux/peaux structurels

En fonction du composant, le marché des portes d'avion est segmenté en bras de charnière, loquets, poignées, sangles, joints, panneaux/peaux structurels, systèmes d'actionnement et autres.

Les panneaux/peaux structurels domineront la demande de composants de porte à mesure que les fabricants se tourneront vers les composites en fibre de carbone pour un poids réduit et des performances de fatigue supérieures. Ces panneaux forment le noyau aérodynamique et pressurisé des ensembles de portes. L'automatisation, telle que le placement automatisé des fibres (AFP) et la fabrication additive, améliore la précision structurelle et la vitesse de production, répondant ainsi à des normes de certification strictes.

- Mars 2025 :Latécoère a inauguré une installation automatisée de revêtement de porte composite à Toulouse pour soutenir les programmes d'avions Airbus A350 et Dassault Falcon.

Perspectives régionales du marché des portes d’avion

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Moyen-Orient et Afrique et Amérique latine.

Amérique du Nord

North America Aircraft Door Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain a généré 1,93 milliard de dollars en 2025, ce qui représente 37,32 % du paysage du marché mondial, et devrait atteindre 2,01 milliards de dollars en 2026. L'Amérique du Nord continuera à dominer le marché des portes d'avion en raison de sa base de fabrication approfondie de l'industrie aérospatiale et de ses réseaux OEM établis. Boeing, Spirit Aero-Systems et Collins Aerospace dominent la production, tandis que les programmes de défense américains soutiennent la demande de portes spécialisées. L’accent mis par la région sur l’automatisation et la fabrication additive soutient l’évolutivité. Le marché américain devrait atteindre 1,8 milliard de dollars d’ici 2026.

- Juin 2025 :Boeing a agrandi ses installations de Wichita pour augmenter la production de structures de portes composites pour les modèles 737 MAX et 777X.

Europe

L’Europe a contribué à hauteur de 27,76 % au marché mondial en 2025, avec une valorisation de 1,44 milliard de dollars, et devrait atteindre 1,5 milliard de dollars en 2026. La domination de l’Europe en matière de précision technique et de conception composite entraînera une expansion constante de la production de portes d’avions. Airbus, Latécoère et Stelia Aerospace exploitent des matériaux et une robotique avancés pour optimiser l'assemblage des portes. L'augmentation des volumes de production de l'A320 et de l'A350 dans les installations européennes soutient encore la demande. Le marché britannique devrait atteindre 0,29 milliard de dollars d’ici 2026, et le marché allemand devrait atteindre 0,59 milliard de dollars d’ici 2026.

Asie-Pacifique

L’Asie-Pacifique représentait 1,03 milliard de dollars en 2025, soit 19,89 % de la part de marché mondiale, et devrait atteindre 1,08 milliard de dollars en 2026. L’Asie-Pacifique enregistrera la croissance la plus rapide en raison de l’expansion rapide des compagnies aériennes, de l’essor du transport aérien et de la fabrication localisée d’avions en Chine et en Inde. Les programmes autochtones tels que le C919 de COMAC et les centres d’assemblage régionaux stimulent la demande de composants. Les fournisseurs nationaux collaborent de plus en plus avec les équipementiers pour l’intégration des structures aérodynamiques. Le marché japonais devrait atteindre 0,23 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,43 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,21 milliard USD d'ici 2026.

Moyen-Orient et Afrique

En 2025, la région Moyen-Orient et Afrique détenait 10,15 % du marché mondial, atteignant une valorisation de 0,53 milliard USD, et devrait atteindre 0,55 milliard USD en 2026. La région Moyen-Orient et Afrique connaîtra une croissance soutenue tirée par l'achat d'avions de défense et le renforcement des capacités MRO. Les investissements des Émirats arabes unis et de l’Arabie saoudite dans la fabrication localisée construisent des chaînes d’approvisionnement de composants à long terme. La demande croissante d’avions de transport et de surveillance militaires s’ajoute aux exigences en matière d’assemblage de portes.

l'Amérique latine

L'Amérique latine a contribué pour environ 0,25 milliard de dollars au marché mondial en 2025, soit une part de 4,88 %, et devrait atteindre 0,25 milliard de dollars en 2026. L'Amérique latine connaîtra une croissance progressive du marché, soutenue par de nouvelles livraisons d'avions régionaux et des initiatives de modernisation. Les programmes de la série E2 d'Embraer continuent de soutenir la demande des équipementiers, tandis que l'augmentation des conversions de fret aérien contribue au remplacement des portes du marché secondaire. L’accent mis sur l’efficacité opérationnelle accélère l’utilisation de systèmes de portes légères.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les collaborations stratégiques et les partenariats OEM façonneront le paysage concurrentiel

Le marché des portes d'avions se caractérise par une forte consolidation parmi lesAérostructuresfabricants, où les partenariats et les contrats OEM à long terme déterminent l’avantage concurrentiel. Des acteurs majeurs tels que Safran Cabin, Latécoère, Triumph Group, Collins Aerospace, Spirit Aero Systems, Elbit Systems et Mitsubishi Heavy Industries dominent grâce à des capacités d'ingénierie spécialisées et des technologies composites propriétaires. L'industrie s'oriente vers un développement collaboratif avec des cellules comme Airbus, Boeing, Embraer et de nombreux autres acteurs clés pour co-concevoir des systèmes de portes légers, modulaires et surveillés numériquement. Les fournisseurs émergents d’Asie entrent également dans l’écosystème grâce à des programmes de fabrication offset et d’assemblage local. Les acquisitions stratégiques et l’automatisation de la production intensifient encore la concurrence, mettant l’accent sur la résilience de la chaîne d’approvisionnement et l’optimisation des coûts comme différenciateurs clés.

- Juin 2025 : Safran Cabin annonce un programme commun avec Airbus pour développer des portes passagers et de service en matériaux hybrides pour la famille A320 de nouvelle génération, renforçant ainsi son leadership dans les systèmes d'aérostructures à haute intégration.

LISTE DES PRINCIPALES ENTREPRISES DE PORTES D'AVIONS PROFILÉES

- Cabine Safran (France)

- Latécoère(France)

- Collins Aérospatiale (Raytheon Technologies)(NOUS.)

- Spirit AeroSystems(NOUS.)

- Groupe Triumph (États-Unis)

- Elbit Systems (Israël)

- Mitsubishi Heavy Industries (Japon)

- GKN Aerospace (Royaume-Uni)

- Airbus Aérostructures (Allemagne)

- Saab AB (Suède)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- octobre 2025 –L'AESA a publié des directives de certification mises à jour pour les portes à pression composites, introduisant de nouvelles normes en matière d'essais de fatigue et de limites de déformation. La révision devrait stimuler la R&D supplémentaire dans les systèmes de portes en matériaux hybrides afin de répondre à des critères de navigabilité plus stricts pour les avions de nouvelle génération.

- Août 2025 –Safran Cabin a renouvelé son contrat pluriannuel avec Airbus pour la fourniture de modules de portes passagers et de service pour les programmes A320 et A350. Cet accord renforce la position de Safran en tant qu’intégrateur majeur de systèmes d’aérostructure à haute intégration en Europe.

- juillet 2025 –Airbus a obtenu une commande de 300 avions auprès d'IndiGo pour les jets A321neo, augmentant directement la demande d'ensembles de portes et de composants d'aérostructure associés. Cette commande importante soutiendra les chaînes d'approvisionnement des équipementiers et augmentera l'utilisation des fournisseurs de niveau 1 au cours de la prochaine décennie..

- Mai 2025 –Spirit AeroSystems a étendu sa capacité d'usinage de panneaux de porte en aluminium à Wichita, Kansas, pour prendre en charge les programmes Boeing 737 MAX et 787. L'investissement améliore le débit et soutient l'augmentation des taux de production des équipementiers dans un contexte de demande record d'avions monocouloirs..

- avril 2025 –Airbus a livré son 2 500e A321neo équipé de portes passagers de nouvelle génération dotées de systèmes de capteurs intégrés et d'une construction composite. Cette étape importante reflète l'accent mis par Airbus sur des assemblages d'aérostructures plus légers et contrôlés numériquement pour une efficacité et une conformité en matière de sécurité accrues..

- mars 2025 –Latécoère a inauguré une nouvelle usine automatisée de revêtement de porte composite à Toulouse pour soutenir les programmes Airbus A350 et Dassault Falcon. Cette expansion améliore la précision et l’évolutivité de la production, renforçant ainsi le leadership de Latécoère dans le domaine des composants composites d’aérostructure..

- Février 2025 –Boeing a présenté un ensemble de porte à fiche redessiné pour sa série 737 MAX, doté d'unactionneurset une étanchéité améliorée sous pression. La mise à niveau vise à améliorer la sécurité opérationnelle, à réduire les temps d'arrêt pour maintenance et à normaliser l'architecture des portes sur les futures plates-formes à carrosserie étroite..

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 4,40 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type d'avion, utilisateur final, type de porte, mécanisme, matériau, composant et région |

|

Par type d'avion |

· Aile fixe o Corps étroit o Corps large o Jets régionaux o Jets d'affaires o Avions militaires · Aile tournante o Hélicoptère commercial o Hélicoptère militaire |

|

Par utilisateur final |

· OEM · MRO |

|

Par type de porte |

· Portes passagers · Drones cargo · Portes de sortie de secours · Portes de service/d'accès · Portes de train d'atterrissage |

|

Par mécanisme |

· Portes à fiche · Portes de type sans prise · Portes motorisées · Portes à commande manuelle |

|

Par matériau |

· Alliages d'aluminium · Matériaux composites · Titane · Acier |

|

Par composant |

· Bras de charnière · Loquets · Poignées · Ceinture · Sceaux · Panneaux/peaux structurels · Systèmes d'actionnement · Autres |

|

Par région |

· Amérique du Nord (par type d'avion, utilisateur final, type de porte, mécanisme, matériau, composant et pays) o États-Unis (par type d'avion) o Canada (par type d'avion) · Europe (par type d'avion, utilisateur final, type de porte, mécanisme, matériau, composant et pays) o Royaume-Uni (par type d'avion) o Allemagne (par type d'avion) o France (par type d'avion) o Russie (par type d'avion) o Reste de l'Europe (par type d'avion) · Asie-Pacifique (par type d'avion, utilisateur final, type de porte, mécanisme, matériau, composant et pays) o Chine (par type d'avion) o Inde (par type d'avion) o Japon (par type d'avion) o Australie (par type d'avion) o Reste de l'Asie-Pacifique (par type d'avion) · Moyen-Orient et Afrique (par type d'avion, utilisateur final, type de porte, mécanisme, matériau, composant et pays) o EAU (par type d'avion) o Arabie Saoudite (par type d'avion) o Qatar (par type d'avion) o Reste du Moyen-Orient et de l'Afrique (par type d'avion) · Amérique latine (par type d'avion, utilisateur final, type de porte, mécanisme, matériau, composant et pays) o Brésil (par type d'avion) o Argentine (par type d'avion) o Reste de l'Amérique latine (par type d'avion) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 5,18 milliards de dollars en 2025 et devrait atteindre 7,61 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 1,87 milliard de dollars.

Le marché devrait afficher un TCAC de 4,40 % au cours de la période de prévision 2026-2034.

Le segment des avions à voilure fixe domine le marché par type d'avion.

L’augmentation de la production d’avions et la modernisation de la flotte sont les facteurs clés de la croissance du marché.

Safran Cabin (France), Latécoère (France) et Collins Aerospace (Raytheon Technologies) (États-Unis) comptent parmi les principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 300

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés