Taille, part et analyse de l’industrie du marché des dispositifs d’interface d’avion, par application (suivi des vols, enregistrement à accès rapide, système de surveillance de l’état des aéronefs (ACMS), DVR et streaming vidéo, et autres), par type d’avion (voilure fixe et voilure tournante), par connectivité (filaire et sans fil) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

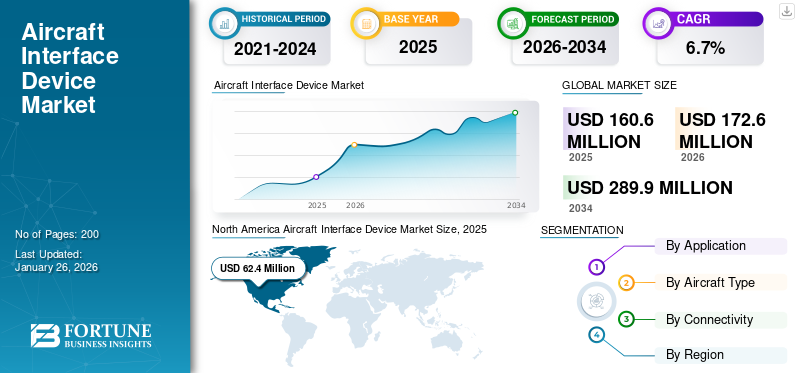

La taille du marché mondial des dispositifs d’interface pour avions était évaluée à 160,6 millions de dollars en 2025 et devrait passer de 172,6 millions de dollars en 2026 à 289,9 millions de dollars d’ici 2034, soit un TCAC de 6,7 % sur la période de prévision. L’Amérique du Nord a dominé le marché des dispositifs d’interface pour avions avec une part de marché de 38,86 % en 2025.

Un dispositif d'interface d'avion (AID) est un système matériel qui facilite la communication entre un sac de vol électronique (EFB) et le bus de données d'un avion. L'AID permet de récupérer des informations concernant la position et la vitesse de l'avion à partir de sonavioniqueen se connectant aux bus de données ARINC 717 et ARINC 429. Cet appareil offre diverses fonctionnalités, notamment la mise à jour automatique des plans de vol et des informations météorologiques pendant les vols. Les dispositifs d'interface d'avion contemporains servent d'outils de traitement de données immédiats et améliorent la communication efficace avec le personnel de soutien au sol, tel que le personnel de maintenance et les coordinateurs, contribuant ainsi à une meilleure prise de décision.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

La plate-forme matérielle AID contribue de manière significative à l’efficacité énergétique, améliore les performances et la sécurité des vols et prend en charge la maintenance prédictive des avions. Les principales applications des dispositifs d'interface avec les avions comprennent l'enregistrement d'accès rapide, la surveillance de l'état de l'avion et le suivi des vols. Par conséquent, la vaste gamme d’applications et la flotte mondiale croissante d’avions devraient propulser la croissance du marché tout au long de la période de prévision.

Le marché est caractérisé par un mélange de géants de l'aérospatiale établis et de sociétés spécialisées dans l'avionique, chacun contribuant aux progrès technologiques rapides et à l'expansion du marché. Les principaux acteurs du marché mondial de l'AID comprennent Collins Aerospace (une filiale de RTX Corporation), Thales Group, The Boeing Company, Astronics Corporation et Elbit Systems Ltd.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

APERÇU DU MARCHÉ MONDIAL DES DISPOSITIFS D’INTERFACE D’AÉRONEF

Taille et prévisions du marché

- Taille du marché en 2025 : 160,6 millions de dollars

- Taille du marché en 2026 : 172,6 millions de dollars

- Taille du marché prévue pour 2034 : 289,9 millions de dollars

- TCAC : 6,7 % de 2026 à 2034

Part de marché

- L’Amérique du Nord a dominé le marché des dispositifs d’interface pour avions avec une part de 38,86 % en 2025, portée par la présence d’acteurs majeurs et l’adoption croissante de systèmes de données de vol numériques.

- Par type de connectivité, le segment sans fil devrait détenir la plus grande part en raison de la demande croissante de transfert de données transparent entre les systèmes de l'avion et les opérations au sol.

Faits saillants du pays

- États-Unis : Le marché américain devrait connaître une croissance régulière en raison des efforts accrus de modernisation de la flotte et de la conformité réglementaire avec les mandats de surveillance des données de la FAA.

- Canada : Les progrès dans les technologies des avions connectés encouragent l’adoption des AID dans les secteurs de l’aviation commerciale et militaire.

- Allemagne : la présence de grands fabricants d'avioniques et la numérisation croissante des systèmes de cockpit soutiennent l'expansion du marché.

- Inde : L’augmentation du trafic aérien intérieur et les investissements des compagnies aériennes dans la modernisation de leur flotte devraient stimuler la demande d’AID.

- Chine : L’accent stratégique mis sur l’innovation aéronautique et l’augmentation des livraisons d’avions alimentent la croissance du marché.

- Royaume-Uni : La forte présence de centres de R&D aérospatiale et la demande croissante de solutions avancées de surveillance des données de vol stimulent l’adoption.

Tendances du marché des dispositifs d’interface pour avions

La demande croissante de données en temps réel est une tendance clé du secteur

Il existe une demande croissante de données en temps réel à mesure que les compagnies aériennes, les aéroports et les autorités aéronautiques utilisent progressivement l'analyse des mégadonnées pour traiter de nombreuses informations recueillies à partir de diverses sources. Ces informations comprennent des détails concernant les vols, les conditions météorologiques et le trafic aérien. Les dispositifs d'interface d'avion sont des composants matériels installés sur les avions qui collectent et transmettent ces données. Ils se connectent aux systèmes avioniques embarqués, notamment au système de gestion de vol (FMS), aux moteurs et à divers capteurs, pour surveiller en permanence les performances de l'avion, l'état du moteur, les données de navigation et des paramètres supplémentaires. Ces données servent de base à une analyse plus approfondie, permettant aux compagnies aériennes d'améliorer l'efficacité opérationnelle globale de leurs avions grâce à des analyses aéronautiques en temps réel, à la fois en vol et au sol.

- L'Amérique du Nord a connu une croissance du marché des dispositifs d'interface pour avions, passant de 51,73 millions de dollars en 2023 à 57,75 millions de dollars en 2024.

De plus, les AID facilitent la transmission en temps réel des données de l'avion à l'équipage de conduite et au personnel de maintenance, améliorant ainsi l'efficacité opérationnelle et minimisant la maintenance et les temps d'arrêt imprévus. Les données recueillies par les AID peuvent être utilisées pour prévoir les besoins de maintenance, optimiser les itinéraires et gérer efficacement le personnel.

- En juin 2023, Pratt & Whitney a lancé Percept, un outil avancé d'analyse des moteurs d'avion basé sur l'IA. Percept est alimenté par la technologie de vision par ordinateur et fonctionne sur la plateforme Awiros Video Intelligence. Son interface basée sur le cloud permet aux utilisateurs de capturer des images et des vidéos de moteurs d'avion à l'aide de leurs appareils mobiles et de recevoir un retour immédiat sur la disponibilité des différents composants. Cette innovation facilite une rotation plus rapide et plus rentable des actifs de moteurs de location.

Dynamique du marché

Facteurs du marché

Introduction de mandats réglementaires pour le fonctionnement sécurisé des avions afin de propulser la croissance du marché

Les exigences réglementaires concernant l'AID concernent les stipulations établies par les autorités aéronautiques et les organismes de réglementation concernant le déploiement et l'utilisation de ces dispositifs dans les aéronefs à des fins désignées de sécurité, de communication ou opérationnelles. Ces exigences visent à garantir le fonctionnement sûr et efficace des aéronefs, garantissant ainsi l'uniformité et le respect au sein du secteur de l'aviation. Ces réglementations englobent le futur système de navigation aérienne (FANS) et le système amélioré d’avertissement de proximité du sol (EGPWS).

Les réglementations FANS, en particulier FANS 1/A et FANS 1/A+, exigent que les avions soient équipés d'AID prenant en charge des fonctionnalités sophistiquées de communication et de navigation, notamment la communication par liaison de données contrôleur-pilote (CPDLC) et le contrat de surveillance dépendante automatique (ADS-C).

De même, de nombreuses autorités aéronautiques, dont la FAA et l'AESA, imposent la mise en œuvre d'AID pour l'EGPWS, un mécanisme de sécurité vital qui alerte les pilotes du relief et des obstacles pour éviter les accidents. Ces mandats réglementaires devraient stimuler la croissance du marché des dispositifs d’interface pour avions au cours de la période de prévision.

Augmentation de la connectivité en vol pour stimuler l’expansion du marché

Le système AID constitue un lien vital entre divers systèmes avioniques et réseaux externes. Il offre une connexion Wi-Fi fiable et haut débit pour les appareils personnels des passagers tout en permettant des options de divertissement en vol telles que les services de streaming et la télévision en direct. De plus, l'appareil permet aux passagers de passer des appels téléphoniques et d'envoyer des messages texte pendant leur vol. Alors que les passagers et les compagnies aériennes accordent de plus en plus la priorité à une connectivité fiable en vol, la demande de systèmes AID augmente.

- Par exemple, en octobre 2022, la Seamless Aviation Alliance a annoncé la création d’un groupe de travail pour faire progresser sa vision consistant à fournir des solutions de connectivité adaptables aux compagnies aériennes. Cette initiative englobe la connectivité en vol, les fonctionnalités AID,Sac de vol électronique (EFB)systèmes, technologies de surveillance et surveillance de l’état des aéronefs. Ces progrès technologiques contribuent au besoin croissant de systèmes AID.

Restrictions du marché

Préoccupations concernant la sécurité des données dans l’AID pour entraver la croissance du marché

Les AID gèrent un large éventail de données de vol essentielles, englobant les détails de navigation et les mesures de performances des avions, pour faciliter la communication avec le contrôle du trafic aérien (ATC). Le maintien de l’intégrité de ces données est vital, car toute violation pourrait entraîner des décisions erronées de la part des équipages de conduite ou du personnel au sol. Ces appareils sont également sensibles aux menaces de cybersécurité, notamment le piratage et les logiciels malveillants. L’accès non autorisé à l’AID présente un risque important pour les opérations aériennes, nécessitant des mesures robustes d’authentification et de contrôle d’accès pour atténuer ces menaces. S’attaquer à ces problèmes nécessite une stratégie globale à plusieurs niveaux, qui peut s’avérer coûteuse. De plus, cela implique le respect des normes réglementaires, la formation des employés et une surveillance continue pour garantir la sécurité du système.

- En février 2023, Norwegian Airlines (SAS) a averti les passagers d'une panne prolongée de son site Internet et de son application mobile en raison d'une cyberattaque ayant compromis les données des clients. Cet incident a entraîné un dysfonctionnement du système en ligne de la compagnie aérienne, rendant les informations confidentielles des passagers visibles aux autres, notamment les coordonnées, les détails des vols passés et futurs et les quatre derniers chiffres des numéros de carte de crédit.

Opportunités de marché

Demande croissante de sacs de vol électroniques (EFB) pour stimuler la croissance du marché

Les compagnies aériennes et les opérateurs investissent de plus en plus dans les AID pour exploiter l'analyse en temps réel à des fins de maintenance prédictive, d'efficacité opérationnelle et de réduction des coûts. Ces appareils permettent la capture, le stockage, le cryptage et la transmission sécurisée des données critiques de l'avion, prenant ainsi en charge une maintenance proactive et réduisant les temps d'arrêt des avions.

L’adoption généralisée des EFB dans l’aviation commerciale et militaire alimente la demande d’AID. Ces dispositifs sont des composants matériels essentiels qui garantissent un échange de données transparent entre les systèmes avioniques et les applications du poste de pilotage, améliorant ainsi la connaissance de la situation et réduisant la charge de travail du pilote. Le marché de l’AID est sur le point de connaître une expansion significative, alimentée par l’innovation technologique, les exigences réglementaires et l’attention croissante de l’industrie aéronautique sur l’efficacité, la sécurité et la connectivité. Les entreprises qui investissent dans les technologies sans fil, l’analyse prédictive et les solutions axées sur la conformité sont bien placées pour tirer parti des opportunités émergentes sur ce marché en expansion.

Défis du marché

Coût élevé de mise en œuvre, de mise à niveau et d’intégration avec les systèmes existants pour entraver la croissance du marché

Le marché de l'AID connaît une croissance robuste en raison de la demande croissante d'analyses de données en temps réel, d'une connectivité améliorée en vol et d'initiatives de modernisation de la flotte. Cependant, plusieurs défis importants pourraient entraver sa trajectoire à long terme. L’un des principaux défis est le coût élevé associé au développement, à la mise en œuvre et à la modernisation des systèmes AID avancés, en particulier pour les avions plus anciens. Ces dépenses peuvent peser sur les budgets des compagnies aériennes, en particulier pour les petits transporteurs, limitant ainsi une adoption généralisée et ralentissant la pénétration du marché.

Un autre défi majeur consiste à parvenir à une compatibilité et à une intégration transparentes des AID avec divers systèmes avioniques et de sacs de vol électroniques (EFB) sur différents modèles d'avions. Cette tâche devient complexe et prend du temps avec les avions existants, dont l'avionique obsolète peut ne pas prendre en charge les fonctionnalités AID modernes sans modifications matérielles et logicielles.

Analyse de segmentation

Par candidature

Système de surveillance de l'état des aéronefs (ACMS) Un segment en tête grâce à l'accent croissant mis sur la maintenance prédictive

Par application, le marché est classé en suivi de vol, enregistrement à accès rapide, système de surveillance de l’état des aéronefs (ACMS), DVR etdiffusion vidéo, et d'autres.

Le segment des systèmes de surveillance de l’état des aéronefs (ACMS) devrait être le segment le plus important et celui qui connaît la croissance la plus rapide tout au long de la période de prévision. Le segment des systèmes de surveillance de l'état des avions (ACMS) était en tête du marché, représentant une part de marché de 35,61 % en 2026.ACMS sert d'outil de maintenance prédictive qui comprend un collecteur de données de vol de grande capacité et divers capteurs conçus pour échantillonner, surveiller et documenter les paramètres de l'avion. L’accent croissant mis sur la maintenance prédictive stimule également la croissance du segment.

Le segment du suivi des vols devrait connaître une croissance considérable au cours de la période de prévision, tirée par l'utilisation croissante des données d'avion en temps réel par le contrôle du trafic aérien (ATC) grâce à la connectivité compatible AID.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type d'avion

Le segment des voilure fixes dominera le marché en raison de l’augmentation de la flotte mondiale d’avions

Par type d’avion, le marché est classé en voilure fixe et voilure tournante. Le segment des voilure fixes a dominé le marché au cours de l’année de référence et devrait connaître le taux de croissance le plus élevé au cours de la période d’étude en raison de l’augmentation de la flotte mondiale d’avions de diverses compagnies aériennes. Le segment des voilure fixes devrait dominer le marché avec une part de 68,69 % en 2026.La demande croissante de voyages aériens et l’augmentation du trafic aérien de passagers devraient renforcer encore la croissance de ce segment au cours de la période de prévision.

- Par exemple, les prévisions de l'IATA sur les passagers aériens sur 20 ans indiquent que le nombre de voyageurs aériens pourrait atteindre 8,2 milliards d'ici la fin de 2037. De plus, en 2023, le transport aérien a transporté un total de 4,40 milliards de passagers, soulignant le besoin croissant de technologies aéronautiques avancées.

Le segment des voilure tournantes devrait également connaître une croissance considérable au cours de la période de prévision, tirée par l'expansion deHélicoptèreServices médicaux d'urgence (HEMS) et industrie du tourisme. En outre, l’intégration croissante des drones, des taxis aériens et des avions eVTOL est susceptible de stimuler encore davantage la demande de systèmes AID dans ce segment.

- Par exemple, en juin 2023, Eve Air Mobility a conclu un accord avec le bailleur d'avions Nordic Aviation Capital, en vertu duquel NAC acquerrait 15 entreprises et 15 eVTOL optionnels. Cette collaboration vise à améliorer les portefeuilles des deux sociétés, à promouvoir les avancées technologiques respectueuses de l'environnement et à diversifier les options de location eVTOL, offrant ainsi une plus grande commodité et un meilleur accès à des solutions de transport aérien de pointe.

Par connectivité

La demande croissante de connectivité améliorée a stimulé la croissance du segment sans fil

Par connectivité, le marché est classé en filaire et sans fil. En 2026, le segment du sans fil détenait une part de marché de 65,68 % et devrait connaître le taux de croissance le plus élevé tout au long de la période de prévision. La demande croissante d'une connectivité améliorée grâce à des fréquences radio plus élevées pour la transmission de données est un moteur clé de l'expansion de ce segment.

Le segment filaire devrait connaître une croissance considérable au cours de la période de prévision. La connectivité filaire offre une solution simple et rentable pour l'installation d'appareils connectés, en particulier dans l'infrastructure aéronautique existante, contribuant ainsi à la croissance de ce segment.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES DISPOSITIFS D’INTERFACE D’AÉRONEF

En termes géographiques, le marché est divisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique latine.

Amérique du Nord

North America Aircraft Interface Device Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain était évalué à 62,4 millions de dollars en 2025, soit 38,86 % du chiffre d’affaires mondial, et devrait atteindre 67,3 millions de dollars en 2026. Cette domination est principalement due à l’augmentation du nombre d’avions et de compagnies aériennes opérant dans la région. La présence de grands transporteurs, notamment American Airlines, Delta Airlines et Southwest Airlines, devrait renforcer davantage l'expansion du marché en Amérique du Nord.

Le marché de l’U.S. AID connaît une croissance régulière, stimulée par la demande croissante de solutions avancées de connectivité, de maintenance et de test des avions. Les systèmes AID facilitent une communication transparente entre l'avionique de l'avion, les capteurs et les équipements d'assistance au sol, garantissant ainsi la sécurité, l'efficacité et la conformité réglementaire. La montée des initiatives de modernisation, les mises à niveau militaires et l’intégration de systèmes numériques dans les avions commerciaux et de défense sont des facteurs clés. Le marché américain devrait atteindre 46,3 millions de dollars d’ici 2026.

Asie-Pacifique

Le marché de la région Asie-Pacifique a atteint 34,3 millions de dollars en 2025, soit 21,33 % du chiffre d’affaires total du marché, et devrait atteindre 37,4 millions de dollars en 2026. La région Asie-Pacifique devrait atteindre le taux de croissance annuel composé (TCAC) le plus élevé du marché mondial au cours de la période de prévision. Une flotte d’avions en expansion rapide est à l’origine de cette augmentation en raison de l’augmentation de la demande de transport aérien et de l’émergence de nouvelles compagnies aériennes régionales. De plus, le besoin croissant de systèmes avioniques avancés intégrés à avion connectéles appareils devraient propulser la croissance du marché dans cette région. Le marché japonais devrait atteindre 2,7 millions de dollars d'ici 2026, le marché chinois devrait atteindre 16,4 millions de dollars d'ici 2026 et le marché indien devrait atteindre 2,1 millions de dollars d'ici 2026.

Europe

En 2025, l'Europe détenait 24,79 % du marché mondial, atteignant une valorisation de 39,8 millions de dollars, et devrait atteindre 42,4 millions de dollars en 2026. Les principaux hubs aéronautiques du Royaume-Uni, de l'Allemagne et de la France alimentent la croissance régionale. Des facteurs tels que l’augmentation du trafic aérien, l’augmentation du nombre d’aéroports et l’augmentation des investissements dans les avions commerciaux contribuent à la croissance du marché en Europe. Le marché britannique devrait atteindre 7,1 millions de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 8,3 millions de dollars d'ici 2026.

Moyen-Orient et Afrique

En 2025, le marché du Moyen-Orient et de l’Afrique s’élevait à 14,3 millions de dollars, soit 8,93 % de la demande mondiale, et devrait atteindre 15,2 millions de dollars en 2026. La région du Moyen-Orient et de l’Afrique devrait connaître une croissance modérée du marché mondial tout au long de la période de prévision. Le fort rebond du secteur aérien est soutenu par une forte demande de voyages personnels. Un nombre important de personnes fortunées dans la région a entraîné une demande accrue de avions d'affaireset des hélicoptères.

l'Amérique latine

L’Amérique latine a maintenu une forte présence sur le marché mondial, atteignant 9,8 millions de dollars en 2025, soit une part de 6,09 %, et devrait atteindre 10,3 millions de dollars en 2026. En Amérique latine, une croissance modérée du marché est prévue au cours de la période d’étude. Les initiatives gouvernementales de privatisation des aéroports au Brésil, en Jamaïque, au Honduras, au Paraguay et au Pérou améliorent les infrastructures et les capacités aéroportuaires. Ces développements sont susceptibles de soutenir la croissance de l’aviation régionale et, par conséquent, de stimuler la demande d’AID.

Paysage concurrentiel

CLÉ INDUSTRIE JOUEURS

Les principaux leaders de l'industrie donneront la priorité à l'introduction de dispositifs innovants d'interface avec les avions pour répondre aux exigences des compagnies aériennes

Le marché mondial est caractérisé par la domination de grandes entreprises, notamment Astronics Corporation, Collins Aerospace, SCI Technology Inc., Skytrac System LLC, Teledyne Controls LLC, Thales SA, The Boeing Company et Elbit System. Ces sociétés se consacrent à améliorer leur offre de produits et à mettre à niveau leurs systèmes et logiciels pour répondre aux besoins croissants des diverses compagnies aériennes. Par exemple, en octobre 2021, Honeywell a introduit un tout nouveau système de cockpit d'avion avec une connectivité cloud continue pour améliorer l'efficacité des vols, les opérations, la sécurité et le confort des passagers. Le Honeywell Anthem Cockpit est conçu pour offrir une connectivité exceptionnelle, inspirée des appareils intelligents du quotidien et offre un cadre hautement évolutif et personnalisable.

LISTE DES PRINCIPALES ENTREPRISES DE DISPOSITIFS D'INTERFACE D'AÉRONEF PROFILÉES

- SCI Technology Inc. (États-Unis)

- Système Skytrac LLC.(Canada)

- Teledyne Controls LLC (États-Unis)

- Société Astronique(NOUS.)

- Collins Aérospatiale(NOUS.)

- Thalès SA (France)

- La société Boeing (États-Unis)

- CMC Électronique Inc. (Canada)

- Honeywell International Inc. (États-Unis)

- Système Elbit (Israël)

- DAC International Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- décembre 2024 -FLYHT Aerospace Solutions Ltd. a annoncé le renouvellement d'un contrat de services logiciels pluriannuel avec un client militaire basé au Moyen-Orient. Cet accord renouvelé vise à aider le client final à améliorer les opérations aériennes et à optimiser l'efficacité.

- août 2023 –FLYHT Aerospace Solutions LLC a obtenu une prolongation de cinq ans de son accord de service avec un client de location d'avions de longue date. Cette extension fournirait des services logiciels continus sur les flottes de Boeing 777 et 767 du client.

- Mai 2023 –Raytheon Technologies a révélé le déploiement du dispositif d'interface d'avion InteliSight de Collins Aerospace sur plus de 200 avions Airbus A320 exploités par JetBlue Airways. Cet appareil est conçu pour collecter, documenter, stocker, encoder et transmettre en toute sécurité les données de l'avion à la plateforme cloud Global Connect de Collins, facilitant ainsi l'accessibilité des données en temps réel. Par conséquent, JetBlue pourra modifier les horaires de service et améliorer la longévité de ses avions.

- avril 2023 –American Airlines prévoyait d'équiper plus de 500 avions avec les dispositifs d'interface d'avion de Collins Aerospace pour améliorer sa prise de décision opérationnelle basée sur les données. L’installation, répartie sur sept installations, vise à renforcer les 737NG, les Airbus A320 et les 777 de Boeing.

- avril 2023 –GE Aerospace a conclu un partenariat avec Lockheed Martin pour fournir un support mondial aux systèmes électriques et électroniques du F-35. Cette collaboration couvrirait le système de gestion de l'énergie électrique, l'affichage de secours en vol, l'unité d'entrée-sortie à distance, le système de mémoire de l'avion, l'unité d'interface à distance du fuselage, l'unité d'interface à distance du missile et le système de surveillance des pannes moteur.

COUVERTURE DU RAPPORT

Le rapport de marché fournit une analyse complète du marché, examinant les éléments critiques tels que les capacités de recherche et développement, le paysage concurrentiel et les opportunités de croissance potentielles pour le SIDA. En outre, il donne un aperçu des tendances et des opportunités du marché et met l’accent sur les développements importants du secteur. En outre, le rapport aborde divers facteurs qui ont joué un rôle dans l’expansion du marché mondial ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,7 % de 2026 à 2034 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par candidature

|

|

Par type d'avion

|

|

|

Par connectivité

|

|

|

Par région

|

Questions fréquentes

Selon une étude de Fortune Business Insights, le marché était évalué à 160,6 millions de dollars en 2025 et devrait atteindre 289,9 millions de dollars d'ici 2034.

Le marché devrait enregistrer un TCAC de 6,7% sur la période de prévision (2026-2034).

Le segment des systèmes de surveillance de l’état des aéronefs (ACMS) devrait dominer le marché.

La taille du marché en Amérique du Nord était évaluée à 62,4 millions de dollars en 2025.

Certains des principaux acteurs du marché sont Astronics Corporation, Collins Aerospace, SCI Technology Inc., Skytrac System LLC., Teledyne Controls LLC, Thales SA et autres.

Les problèmes de sécurité des données associés aux dispositifs d’interface des avions devraient entraver la croissance du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés