Taille, part et analyse de l’industrie des lubrifiants pour l’aviation, par chimie (minéraux (groupe I/II/III), esters synthétiques, naphtalènes alkylés, fluides de silicone, PFPE (perfluoropolyéther), esters d’origine biologique et eau-glycol), par technologie (systèmes antioxydants, systèmes anti-usure, systèmes EP (extrême pression), systèmes de dispersants sans cendres, systèmes d’inhibition de la corrosion/sust, désactivateurs de métaux et Autres), par application (système de propulsion, lubrification des APU, boîtes de vitesses entraînées par propulsion, points de lubrification de la cel

Taille du marché des lubrifiants aéronautiques et perspectives régionales

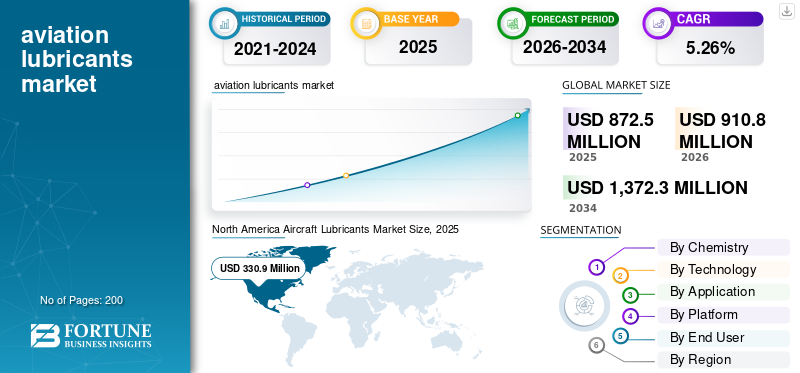

La taille du marché mondial des lubrifiants pour l’aviation était évaluée à 872,5 millions de dollars en 2025 et devrait passer de 910,8 millions de dollars en 2026 à 1 372,3 millions de dollars d’ici 2034, avec un TCAC de 5,26 % au cours de la période de prévision.L’Amérique du Nord dominait le marché mondial avec une part de marché de 37,92 % en 2025.

Les lubrifiants pour l'aviation comprennent des fluides, des huiles, des graisses ou des additifs spécialisés destinés à réduire la friction, à refroidir ou à protéger les composants d'un avion contre l'usure, la corrosion ou la rouille. Ces lubrifiants sont nécessaires dans tous les types d'aviation, y compris le segment de l'aviation commerciale, militaire ouaviation généraleaéronef. Ils sont principalement utilisés dans les moteurs, les systèmes hydrauliques, les trains d'atterrissage ou les cellules d'avion, ainsi que dans d'autres composants mobiles tels que les roulements, les engrenages ou les segments de piston.

Le marché devrait croître, porté par l'augmentation du trafic aérien de plus de 5 millions de personnes par an, selon l'IATA (Association du transport aérien international), et par une flotte de transport aérien en constante croissance. Les facteurs qui favorisent la croissance comprennent l'augmentation du trafic aérien mondial de passagers, la hausse des revenus disponibles, le développement et la construction d'aéroports, en particulier dans les régions de l'Asie-Pacifique, de l'Amérique latine, du Moyen-Orient et de l'Afrique, ainsi que les dépenses publiques consacrées au développement du transport aérien militaire.

Des acteurs du marché tels que ExxonMobil, Shell, Chevron, TotalEnergies et BP sont en tête avec des parts de marché importantes en termes de recherche et développement étendus, de réseaux de distribution et de leurs offres comprenant des huiles moteur, des fluides hydrauliques et des graisses.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des lubrifiants aéronautiques

- Taille du marché en 2025 : 872,5 millions de dollars

- Taille du marché en 2026 : 910,8 millions de dollars

- Taille du marché prévue pour 2034 : 1 372,3 millions de dollars

- TCAC : 5,26 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché des lubrifiants pour l'aviation avec une part de 37,92 % en 2025.

- Le segment des esters synthétiques représentait la plus grande part de marché de 58,34 % en 2025.

- Le segment des voilure fixes commerciales détenait 54,58 % de part de marché en 2025.

Amérique du Nord

L'Amérique du Nord détenait une part de 37,92 % en 2025, évaluée à 330,9 millions de dollars.

Asie-Pacifique

Marché Asie-Pacifique évalué à 177,2 millions de dollars en 2025.

Europe

Marché européen évalué à 224,0 millions de dollars en 2025.

NOUS.

Le marché américain était évalué à 305,9 millions de dollars en 2025.

Japon

Le marché japonais était évalué à 21,6 millions de dollars en 2025.

En savoir plus

Tendances du marché des lubrifiants aéronautiques

Evolution des synthétiques et des additifs dans les huiles offrant de meilleures performances

Les polyalphaoléfines synthétiques offrent une stabilité oxydative exceptionnelle pour une durée de vie plus longue. Les fluides à base d'ester ont une meilleure fluidité à basse température pour les applications polaires. Les nano-additifs améliorent la résistance à l'usure lors de la lubrification limite. Des capteurs intelligents sont intégrés pour une surveillance continue. La formulation basée sur l'IA offre une prévision précise des défaillances.

Les tests multiéléments accélèrent le processus de qualification. Les bio-synthétiques allient performance et renouvelabilité. Les bases à faible volatilité évitent les problèmes de blocage de vapeur. Ces technologies placent la barre plus haut en matière de fiabilité, stimulant ainsi la demande de lubrifiants aéronautiques de haute qualité.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Dynamique du marché

Facteurs du marché

Demande croissante de modernisation et d’expansion de la flotte pour stimuler la croissance du marché

Le volume croissant du transport aérien à travers le monde ainsi que les programmes de modernisation des avions sont des moteurs majeurs de la croissance du marché des lubrifiants pour l’aviation. Les besoins croissants du transport aérien dans l’industrie aéronautique, stimulés par la reprise économique, conduisent à des demandes de capacités de lubrification supérieures pour les hautes performances des moteurs et des systèmes. Les achats de matériel de défense à travers le monde stimulent également cette industrie, car les avions de combat avancés, ainsi que les avions de transport, nécessitent des lubrifiants de qualité supérieure pour assurer leur endurance dans des conditions d'exploitation difficiles.

- En mars 2025, la FAA a introduit de nouvelles spécifications pour l’huile moteur synthétique utilisée par les gros porteurs.

Restrictions du marché

La volatilité de l’offre et les pressions sur les coûts pourraient freiner la croissance du marché

La volatilité de l’offre affecte directement le coût de production des produits pétroliers.lubrifiants. Les problèmes géopolitiques entraînent des pénuries d’approvisionnement en matières premières. La certification OEM est stricte, ce qui entraîne des retards dans les lancements. Les réglementations environnementales sur la chimie additive augmentent le coût de mise en conformité pour les fabricants. Un autre défi vient de la nouvelle concurrence émergente. La gestion des stocks est complexe en raison des normes de maintenance dans une flotte mixte.

Opportunité de marché

Des applications avancées dans les avions de nouvelle génération pour offrir de nouvelles opportunités de marché

Les lubrifiants spéciaux biosourcés issus de ressources renouvelables sont de plus en plus acceptés avec des engagements nets zéro. Les dérivés à base d'huile végétale offrent une éco-compatibilité sans affecter leur efficacité. Les coentreprises des constructeurs automobiles visent à remplacer directement les produits à base d'huile minérale. Les initiatives de compensation carbone encouragent l’adoption d’écolubes au sein de la flotte. Les pays émergents de la région Asie-Pacifique représentent des parts de marché inexplorées pour les produits verts. Les incitations fiscales à la recherche catalysent les filières d’innovation. Ces applications avancées sont susceptibles de créer de nouvelles opportunités dans les années à venir.

Défis du marché

Les risques de contamination et de performance peuvent entraver la croissance du marché

La contamination par les aérosols par les carburants réduit l'efficacité de la lubrification. L'intrusion de particules lors du MRO le dégrade. Bien que l’activité bactérienne dans les réservoirs de stockage soit risquée, des conditions environnementales sévères mettent à rude épreuve les limites de la formulation. L'intégration des spécifications entre les différents constructeurs automobiles constitue un défi pour les fournisseurs.

Le besoin d’assurance qualité augmente avec le volume. La confiance du public est ébranlée par les produits contrefaits. De tels défis nécessitent une attention particulière.

Analyse de segmentation

Par chimie

Inertie chimique inégalée pour alimenter le Croissance segmentaire du PFPE (Perfluoropolyéther)

Sur la base de la chimie, le marché est divisé en minéraux (groupe I/II/III), esters synthétiques, naphtalènes alkylés,siliconefluides, PFPE (Perfluoropolyéther), esters biosourcés et eau-glycol.

On estime que le PFPE (Perfluoropolyéther) est le segment à la croissance la plus rapide avec le TCAC le plus élevé de 8,87 % au cours de la période de prévision. Cette croissance est propulsée par l’inertie chimique inégalée de l’accès aux véhicules hypersoniques et spatiaux en raison de l’instabilité oxydative des fluides conventionnels. La résistance aux radiations est utilisée efficacement dans les actionneurs des satellites et des systèmes de rentrée, garantissant ainsi des commandes lucratives du ministère de la Défense.

Le segment des esters synthétiques représente la plus grande part de marché de 58,34 % et devrait croître à un TCAC de 4,77 % au cours de la période d’analyse.

Par technologie

Impératifs d’un environnement difficile pour protéger les composants afin d’alimenter la croissance segmentaire des systèmes d’inhibition de la corrosion et de la durabilité

Le marché, par technologie, est divisé en systèmes antioxydants, systèmes anti-usure, systèmes EP (Extreme Pressure), systèmes dispersants sans cendres, systèmes d’inhibition de la corrosion/sust, désactivateurs de métaux et autres.

Le segment des systèmes d’inhibition de la corrosion/de la corrosion devrait connaître la croissance la plus rapide avec un TCAC le plus élevé de 6,94 % au cours de la période de prévision 2026-2034. Les inhibiteurs de corrosion volatils (VCI) et les inhibiteurs de contact agissant comme inhibiteurs de phase vapeur protègent les cellules lors du stockage et du transport humide, ce qui est d'une importance primordiale pendant les saisons de mousson en Asie-Pacifique. Les azoles nano-encapsulés assurent une libération constante, pénétrant les microfissures des alliages d'aluminium avec des cycles de protection de 6 mois. Il existe des demandes maximales liées à la corrosion microbienne introduite dans BLENdSAF.

Le segment des systèmes anti-usure a dominé le marché mondial en 2025 avec la part la plus élevée de 23,05 %.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

Besoin croissant d’actionneurs électro-hydrostatiques pour stimuler la croissance du segment des systèmes hydrauliques

Le marché, par application, est divisé en système de propulsion, lubrification APU, boîtes de vitesses entraînées par propulsion, points de lubrification de la cellule, train d'atterrissage, système hydraulique et autres.

On estime que le segment des systèmes hydrauliques est celui qui connaît la croissance la plus rapide, avec le TCAC le plus élevé de 6,40 % au cours de la période de prévision. Cette croissance est stimulée par la prolifération du Fly-By-Wire dans les avions de nouvelle génération qui nécessitent des fluides hydrauliques moins compressibles avec une grande précision d'actionnement dans les commandes de vol principales. Les actionneurs électrohydrostatiques réduisent le poids de la plomberie de 30 %, ce qui exacerbe les quantités de fluide hydraulique dans les réseaux ramifiés. Les avions de mobilité aérienne urbaine, tels que les eVTOL, utilisent un système hydraulique redondant qui ouvre des opportunités de marché. Le prix plus élevé est dû à la difficulté de tester des performances sans fuite.

Le segment des systèmes de propulsion domine le marché avec une part de 38,80 %.

Par plateforme

Il est impératif de mettre en place un ancrage de volume économique et une échelle de flotte pour répondre à la croissance du marché

En fonction de la plate-forme, le marché est subdivisé en aéronefs commerciaux à voilure fixe, aviation d'affaires, aviation générale, giravions, aéronefs militaires à voilure fixe, UAV/UAS etMobilité aérienne avancée (AAM).

Le segment des UAV/UAS devrait être celui qui connaît la croissance la plus rapide, avec le TCAC le plus élevé de 7,58 % au cours de la période de prévision. Cette croissance est tirée par l'utilisation d'essaims de drones militaires d'une force supérieure à 15 000 et par le besoin de graisses à faible volatilité. Les réseaux logistiques tels qu'Amazon Prime Air nécessitent des systèmes hydrauliques capables de résister aux contaminants pour permettre un fonctionnement continu et autonome et atteindre des projections d'un million d'heures de vol.

Le segment des voilure fixes commerciales est en tête du marché mondial avec une part de 54,58 % et devrait augmenter à un TCAC de 5,50 % au cours de la période 2026-2034.

Par utilisateur final

Leadership à l’échelle opérationnelle et ancrage du volume du marché secondaire pour stimuler la croissance segmentaire

En fonction de l'utilisateur final, le marché est subdivisé en compagnies aériennes, utilisateurs militaires, fournisseurs MRO et OEM.

Le segment des compagnies aériennes détenait la plus grande part de marché des lubrifiants pour l’aviation, soit 68,42 % en 2025. En outre, le segment devrait devenir le segment à la croissance la plus rapide avec un TCAC de 7,83 % au cours de la période de prévision 2026-2034. La croissance est alimentée par la vaste flotte aérienne mondiale. Selon le rapport annuel du groupe Emirates, 90 % des vols passagers et cargo dans le monde créent un cycle de réapprovisionnement constant pour plus de 30 000 voyages aériens actifs. Les horaires fréquents qui ont en moyenne 10 cycles/jour pour un avion court-courrier créent une forte demande de fluides pour sonhydrauliqueet les systèmes de propulsion qui intègrent des fluides spécifiques aux compagnies aériennes dans le cadre de contrats de fourniture.

On estime que le segment des fournisseurs MRO est le deuxième segment à la croissance la plus rapide avec un TCAC de 6,31 % sur la période de prévision et une part de marché de 11,26 % en 2025.

Perspectives régionales du marché des lubrifiants pour avions

Par géographie, le marché est classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique latine.

Amérique du Nord

North America Aircraft Lubricants Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2025, avec une valeur de 330,9 millions de dollars, et devrait également conserver la part dominante en 2026, avec une valeur de 343,7 millions de dollars. Cette domination est due à la présence d'importantes installations de production OEM pour les avions, telles que Boeing et Pratt & Whitney, où ses propres besoins en fluides représentent 40 % du marché mondial.

Marché américain des lubrifiants aéronautiques

Sur la base de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 305,9 millions de dollars en 2025. Il devrait croître à un TCAC de 4,85 % au cours de la période de prévision.

Europe

Le marché européen devrait croître au TCAC le plus élevé de 6,43 % au cours de la période de prévision 2026-2034. En 2025, la valeur du marché européen s'élevait à 224,0 millions de dollars. Les armées européennes sont confrontées à un besoin urgent de moderniser leurs flottes vieillissantes datant de la guerre froide, dans un contexte de menaces accrues à la frontière russe, ce qui entraîne l'adoption rapide de systèmes hybrides électriques pour une meilleure furtivité et une réduction des convois de carburant sur toutes les plateformes régionales.

Marché britannique des lubrifiants aéronautiques

Le marché britannique a atteint une valeur d'environ 36,4 millions de dollars en 2025 et devrait afficher un taux de croissance de 4,66 % au cours de la période de prévision 2026-2034.

Marché allemand des lubrifiants pour l’aviation

Le marché allemand a atteint une valorisation d'environ 34,0 millions de dollars en 2025 et devrait afficher un taux de croissance de 6,21 % au cours de la période de prévision 2026-2034.

Marché des lubrifiants aéronautiques dans le reste de l’Europe

En 2025, le marché du reste de l’Europe a atteint environ 41,1 millions de dollars et devrait afficher un taux de croissance de 3,70 % au cours de la période de prévision 2026-2034.

Asie-Pacifique

L’Asie-Pacifique a atteint une valeur de 177,2 millions de dollars en 2025 et a assuré la position de troisième plus grande région du marché. Le pivot indo-pacifique et la logistique des archipels déclenchent une électrification multidomaine. Les doctrines régionales mettent l'accent sur les tactiques en essaim, les UGV électriques comprenant des achats pour une létalité distribuée.

Marché chinois des lubrifiants pour l’aviation

En 2025, le marché chinois a atteint environ 50,8 millions de dollars et devrait afficher un taux de croissance de 6,33 % au cours de la période de prévision 2026-2034.

Marché indien des lubrifiants pour l’aviation

Le marché indien a atteint une valeur d'environ 32,3 millions de dollars en 2025 et devrait afficher un taux de croissance de 8,13 % au cours de la période de prévision 2026-2034.

Marché japonais des lubrifiants aéronautiques

Le marché japonais a atteint 21,6 millions de dollars en 2025 et devrait afficher un taux de croissance de 4,28 % au cours de la période de prévision 2026-2034.

Moyen-Orient, Afrique et Amérique latine

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée de ce marché au cours de la période de prévision. Le marché de l'Amérique latine a atteint une valorisation de 18,85 millions de dollars en 2025. Le marché du Moyen-Orient et de l'Afrique a atteint une valorisation de 121,6 millions de dollars en 2025.

Marché brésilien des lubrifiants pour l’aviation

Le marché brésilien a atteint une valeur d’environ 8,72 millions de dollars en 2025 et devrait afficher un taux de croissance de 1,85 % au cours de la période de prévision 2026-2034.

Marché israélien des lubrifiants pour l’aviation

Le marché israélien a atteint une valeur d’environ 15,2 millions de dollars en 2025 et devrait afficher un taux de croissance de 3,22 % au cours de la période de prévision 2026-2034.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

La poussée d’innovation pilotée par les équipementiers et les catalyseurs de croissance dans les changements de propulsion pour stimuler la croissance du marché

Le marché mondial des lubrifiants pour l’aviation connaît un environnement concurrentiel extrêmement concentré, dans lequel la différenciation en matière de qualité passe uniquement par des approbations et des certifications rigoureuses pour les plates-formes aéronautiques de la future génération. Les leaders du marché se font concurrence sur la base de paramètres de stabilité élevée, de longs intervalles de vidange d'huile et de faible volatilité, qui sont respectivement critiques pour les turboréacteurs à double flux et les structures d'avion composites.

Les progrès réalisés par les équipementiers soulignent les opportunités de croissance au sein du marché, telles que le développement accéléré de moteurs, nécessitant des solutions fluides sur mesure. Les partenariats portent principalement sur les produits biosynthétiquesestercandidat à une utilisation dans les turboréacteurs à double flux pour débloquer des opportunités de croissance.

Liste des principales sociétés de lubrifiants pour avions profilées

- Shell SA(ROYAUME-UNI.)

- Exxon Mobil Corporation(NOUS.)

- BP p.l.c. (ROYAUME-UNI.)

- TotalEnergies SE (France)

- NYCO S.A.(France)

- Compagnie chimique Eastman(NOUS.)

- Société LANXESS (Allemagne)

- Radco Industries, Inc. (États-Unis)

- The Chemours Company FC, LLC (États-Unis)

- DuPont de Nemours, Inc. (États-Unis)

- Aerospace Lubricants, Inc. (États-Unis)

- Eni S.p.A. (Italie)

- Société chinoise du pétrole et des produits chimiques (Chine)

- AVI-OIL India [P] Ltd (Inde)

- Henkel AG & Co. KGaA (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Octobre 2025 :ExxonMobil Marine a reçu un contrat IDIQ Navy de 954 millions de dollars pour fournir des fournitures pour le programme mondial de lubrifiants, des carburants diesel, des huiles pour turbines, des fluides hydrauliques et des graisses, ainsi que des services d'ingénierie.

- Octobre 2025 :Shell Aviation a renforcé ses partenariats avec les équipementiers pour les mélanges de carburants et de lubrifiants. Il s'agit notamment de collaborations avec GE, KLM et Airbus pour les additifs thermostables et avec Boeing pourgraisses.

- Septembre 2025 :Avioparts a signé un accord de fourniture mondial pluriannuel avec Avia Solutions Group pour les lubrifiants aéronautiques ExxonMobil en Europe, au Moyen-Orient, en Asie et dans les Amériques.

- Septembre 2025 :Le ministère américain de la Guerre a attribué un contrat d'une valeur de 9 863 657 millions de dollars à Thomas Instrument Inc. Ce contrat concerne un soutien lié à l'aviation dans le cadre de la Defense Logistics Agency Aviation à la base aérienne Tinker, basée en Oklahoma.

- Août 2025 :2Excel a remporté un contrat OSRL de 20 ans pour la dispersion des marées noires dans le monde entier à l'aide de ses Boeing 737 équipés du système TERSUS II, à partir de 2028.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des lubrifiants pour avions comprend une étude complète de la taille du marché et des prévisions pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances mondiales qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur les aspects clés, notamment un aperçu des avancées technologiques, des candidats en développement, de l'environnement réglementaire et des lancements de produits. De plus, il détaille les partenariats, les fusions et acquisitions, ainsi que les principaux développements du secteur et la prévalence par régions clés. Le rapport d’étude de marché mondial fournit également un paysage concurrentiel approfondi avec des informations sur la part de marché et les profils des principaux acteurs opérant dans l’industrie.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2024 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,26 % de 2026 à 2034 |

|

Unité |

Millions de dollars |

|

Segmentation |

Par chimie · Minéral (Groupe I/II/III) · Esters synthétiques · Naphtalènes alkylés · Fluides silicones · PFPE (Perfluoropolyéther) · Esters biosourcés · Eau-glycol Par technologie · Systèmes antioxydants · Systèmes Anti-Usure · Systèmes EP (Extrême Pression) · Systèmes de dispersion sans cendre · Systèmes d'inhibition de la corrosion/sust · Désactivateurs de métaux · Autres Par candidature · Système de propulsion · Lubrification des APU · Boîtes de vitesses à propulsion · Points de lubrification de la cellule · Train d'atterrissage · Système hydraulique · Autres Par plateforme · Commercial à voilure fixe · Aviation d'affaires · Aviation générale · Giravion · Militaire à voilure fixe · Drone/UAS · Mobilité aérienne avancée (AAM) Par utilisateur final · Compagnies aériennes · Utilisateurs militaires · Fournisseurs MRO · FEO Par région Amérique du Nord (par chimie, par technologie, par application, par plateforme, par utilisateur final, par pays) · États-Unis (par utilisateur final) · Canada (par utilisateur final) Europe (par chimie, par technologie, par application, par plateforme, par utilisateur final, par pays) · Royaume-Uni (par utilisateur final) · Allemagne (par utilisateur final) · France (par utilisateur final) · Pays nordiques (par utilisateur final) · Europe de l'Est (par utilisateur final) · Reste de l'Europe (par utilisateur final) Asie-Pacifique (par chimie, par technologie, par application, par plate-forme, par utilisateur final, par pays) · Chine (par utilisateur final) · Inde (par utilisateur final) · Japon (par utilisateur final) · Corée du Sud (par utilisateur final) · Asie du Sud-Est (par utilisateur final) · Reste de l'Asie-Pacifique (par utilisateur final) Moyen-Orient et Afrique (par chimie, par technologie, par application, par plateforme, par utilisateur final, par pays) · Pays du Golfe (par utilisateur final) · Israël (par utilisateur final) · Turquie (par utilisateur final) · Afrique du Nord (par utilisateur final) · Afrique du Sud (par utilisateur final) · Reste du Moyen-Orient et de l'Afrique (par utilisateur final) Amérique latine (par chimie, par technologie, par application, par plateforme, par utilisateur final, par pays) · Brésil (par utilisateur final) · Mexique (par utilisateur final) · Argentine (par utilisateur final) · Reste de l'Amérique latine (par utilisateur final) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 872,5 millions de dollars en 2025 et devrait atteindre 1 372,3 millions de dollars d'ici 2034.

En 2025, la valeur du marché européen s'élevait à 224,0 millions de dollars.

Le marché devrait afficher un TCAC de 5,26 % au cours de la période de prévision 2026-2034.

Sur la base de la chimie, le segment PFPE (Perfluoropolyéther) est sur le point de représenter le TCAC le plus élevé au cours de la période de prévision.

La demande croissante de modernisation et d’expansion de la flotte est un facteur clé de l’expansion du marché.

ExxonMobil, Shell, Chevron, TotalEnergies et BP sont les principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés