Taille du marché de l’édition de base, part et analyse de l’industrie, par offre (produits {plateformes d’édition de base, réactifs et kits et autres} et services {conception d’ARNg, ingénierie de lignées cellulaires et autres}), par type (édition de base d’ADN et édition de base d’ARN), par application (découverte et développement de médicaments, diagnostics et dépistage et autres), par utilisateur final (sociétés pharmaceutiques et biotechnologiques, CRO et CDMO, instituts universitaires et de recherche et autres), et prévisions régionales, 2026-2034

Taille du marché de l’édition de base et perspectives futures

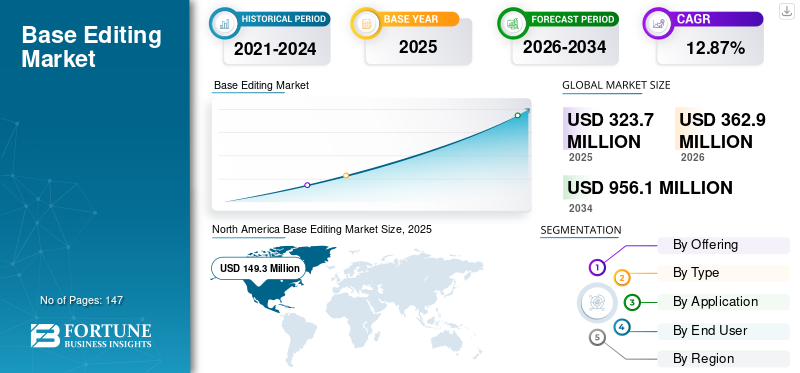

La taille du marché mondial de l’édition de base était évaluée à 323,7 millions de dollars en 2025. Le marché devrait passer de 362,9 millions de dollars en 2026 à 956,1 millions de dollars d’ici 2034, avec un TCAC de 12,87 % au cours de la période de prévision.L’Amérique du Nord a dominé le marché mondial de l’édition de base avec une part de marché de 43,34 % en 2025.

L’édition de bases est une technologie d’édition génomique très précise et avancée, qui permet aux chercheurs de modifier une seule base d’ADN sans couper les doubles brins d’ADN. Les éditeurs de base sont considérés comme des outils de recherche avancés pour diverses applications thérapeutiques, notamment pour les maladies monogéniques et rares. Ce marché devrait connaître une croissance notable au cours de la période de prévision. Cela est dû à un investissement croissant dans les cellules etthérapie géniquerecherche et un intérêt croissant pour la médecine de précision. De plus, divers acteurs clés misent sur des partenariats pour renforcer leur position sur le marché.

En outre, le marché est dominé par plusieurs acteurs clés, Thermo Fisher Scientific Inc., GenScript et d’autres occupant les positions dominantes. L'intégration de technologies avancées et le renforcement des offres de produits grâce à des collaborations renforcent encore la position de ces entreprises sur le marché mondial.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché de l'édition de base PRINCIPAUX À RETENIR DU MARCHÉ

- Taille du marché en 2025 : 323,7 millions de dollars

- Taille du marché en 2026 : 362,9 millions de dollars

- Taille du marché prévue pour 2034 : 956,1 millions de dollars

- TCAC : 12,87 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché de l'édition de base avec une part de 43,34 % en 2025.

- Le segment des produits détenait la plus grande part de marché en 2025 en raison de la demande élevée de réactifs et de kits.

- Le segment de l’édition de bases d’ADN représentait la plus grande part de marché en 2025, grâce à une forte adoption du pipeline thérapeutique.

Amérique du Nord

L’Amérique du Nord était en tête du marché avec 140,3 millions de dollars en 2025 et s’appuie sur un solide financement de R&D et une infrastructure de recherche thérapeutique avancée.

Europe

L’Europe devrait atteindre 94,1 millions de dollars en 2026, soutenue par des initiatives croissantes en matière de médecine de précision et par l’augmentation de la R&D pharmaceutique.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 71,5 millions de dollars en 2026, grâce à l’augmentation des investissements en biotechnologie et à l’expansion des activités de recherche génomique.

NOUS.

Le marché devrait atteindre 149,8 millions de dollars en 2026, soutenu par un solide financement de R&D en édition génétique et une infrastructure biotechnologique avancée.

Japon

La croissance est tirée par l’adoption croissante des technologies de recherche génomique et par l’expansion des applications dans les domaines de la biotechnologie et de l’innovation en matière de soins de santé.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ :

Investissement croissant dans les pipelines de thérapie génique et cellulaire pour stimuler la croissance du marché

Les investissements croissants dans les pipelines de thérapie génique et cellulaire accélèrent l’adoption des technologies d’édition de base à l’échelle mondiale. À mesure que les sociétés pharmaceutiques et biotechnologiques élargissent leurs programmes de développement clinique ciblant les maladies monogéniques, il existe une demande croissante d'outils de haute précision capables de corriger les mutations mononucléotidiques. Cela pousse les organisations à abandonner les systèmes CRISPR-Cas9 traditionnels vers des éditeurs à base de cytosine et d'adénine, qui offrent une édition plus sûre et plus précise sans ruptures double brin. De plus, l'augmentation du financement de ces recherches permet aux entreprises de lancer de nouvelles études précliniques et IND, augmentant ainsi la demande de produits et services d'édition de base. De plus, des initiatives stratégiques entre les développeurs de technologies et les grandes sociétés pharmaceutiques soutiennent davantage cette adoption en intégrant la technologie dans des programmes thérapeutiques in vivo.

- Par exemple, en juin 2025, Eli Lilly and Company a annoncé l'acquisition de Verve Therapeutics pour un montant pouvant atteindre 1,3 milliard de dollars, transformant ainsi une collaboration existante en une acquisition complète.

RESTRICTIONS DU MARCHÉ :

Problèmes de sécurité et d’édition hors cible pour restreindre l’expansion du marché

L’un des défis les plus importants qui freinent la croissance du marché mondial de l’édition de base concerne les problèmes de sécurité et d’édition hors cible. Le risque de modification involontaire des bases et d’incertitude dans les résultats ralentit l’adoption clinique, car les régulateurs exigent des données de toxicité à long terme, une cartographie hors cible approfondie et une validation préclinique plus élevée. Pour cette raison, les acteurs opérationnels peuvent hésiter à faire progresser les programmes d'édition de base dansessais cliniques, prolongeant les délais de développement et augmentant les coûts.

- Par exemple, en octobre 2024, une étude publiée dans Nature Biotechnology a signalé des effets non intentionnels d’ARN hors cible associés à certains éditeurs de base d’adénine, incitant plusieurs développeurs à réévaluer la conception des éditeurs et à resserrer les pipelines de contrôle de sécurité.

OPPORTUNITÉS DE MARCHÉ :

Développement d'éditeurs de nouvelle génération pour offrir des opportunités de croissance lucratives

Le développement d’outils d’édition du génome plus sûrs et plus précis crée une opportunité majeure pour le développement d’éditeurs de base de nouvelle génération sur le marché. Comme les CBE et ABE actuels comportent toujours des risques de modifications involontaires, les entreprises investissent dans des éditeurs à double fonction, haute fidélité et à base d'ARN pour minimiser les activités hors cible. Cette avancée technologique répond à des préoccupations clés en matière de réglementation et de sécurité, rendant les éditeurs de nouvelle génération plus attractifs pour le développement thérapeutique. Le besoin croissant d’une précision améliorée dans la correction d’un seul nucléotide incite les universités et les entreprises de biotechnologie à adopter des variantes d’éditeur améliorées. En conséquence, la demande augmente pour des désaminases nouvellement conçues, des fenêtres d'édition minimisées et des éditeurs avec une activité transitoire basée sur l'ARN. Ces innovations ouvrent des voies commerciales pour de nouveaux kits de réactifs, offres de services et partenariats cliniques, élargissant ainsi le marché pour les fournisseurs d'outils et les CRO.

- Par exemple, en janvier 2024, Beam Therapeutics a annoncé des éditeurs de base haute fidélité « BEAM-102 » améliorés avec une activité hors cible réduite pour les programmes ciblant la drépanocytose et le foie.

TENDANCES DU MARCHÉ DE L’ÉDITION DE BASE :

La croissance de la médecine de précision et le besoin de modèles de maladies précis constituent une tendance importante du marché

Le marché connaît une forte évolution vers la médecine de précision. Cela entraîne le besoin de modèles de maladies très précis et spécifiques aux mutations. Alors que les pipelines de médecine de précision se développent rapidement, les développeurs de diagnostics et les sociétés pharmaceutiques adoptent de plus en plus de lignées cellulaires et d'organoïdes édités par base pour améliorer la pertinence clinique et la confiance réglementaire. Cette tendance accélère la demande de réactifs d’édition de bases, de services d’ingénierie de lignées cellulaires personnalisés et de capacités CRO d’édition du génome.

- Par exemple, Revvity (Horizon Discovery) propose des modèles de lignées cellulaires SNV personnalisés utilisant la technologie de validation des diagnostics en oncologie.

LES DÉFIS DU MARCHÉ :

Les considérations réglementaires et éthiques posent un défi important pour la croissance du marché

L’un des défis majeurs du marché mondial réside dans les considérations réglementaires et éthiques. La technologie modifie le génome avec des changements permanents sur un seul nucléotide. Ainsi, les régulateurs exigent des preuves exhaustives de sécurité, de minimisation hors cible et d’impact biologique à long terme avant d’autoriser la progression clinique. Cela conduit à des tests précliniques prolongés, à des ensembles de données complexes permettant l'IND et à des requêtes réglementaires fréquentes qui prolongent les délais de développement. De plus, les préoccupations éthiques, en particulier concernant l’édition de la lignée germinale, et les abus potentiels, ralentissent encore davantage l’adoption en provoquant des environnements politiques restrictifs dans de nombreuses régions.

- Par exemple, en janvier 2024, la FDA des États-Unis a publié un projet de lignes directrices axé sur les thérapies d’édition génétique, soulignant spécifiquement les exigences supplémentaires pour les évaluations hors cible, de durabilité et de transmission germinale liées à l’éditeur de base.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

En offrant

Achats fréquents de produits pour stimuler la croissance segmentaire des produits

Sur la base de l'offre, le marché est divisé en produits et services. Les produits sont ensuite segmentés en plates-formes d'édition de base, réactifs et kits, etc. En outre, le segment des services est classé en conception d'ARNg, ingénierie de lignées cellulaires et autres.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des produits détenait la plus grande part de marché mondiale d’édition de base en 2025. Cela peut être attribué aux achats fréquents de produits d’édition de base tels que des réactifs et des kits, ainsi qu’à de grands volumes d’achats par les utilisateurs finaux dans le monde. Cela crée une génération de revenus récurrents et volumineux qui dépassent les revenus de services davantage basés sur les projets. En outre, à mesure que l’adoption de cette technologie augmente, des premiers innovateurs aux grands utilisateurs universitaires et biotechnologiques, la demande de kits et de plates-formes standardisés devrait croître continuellement au cours de la période de prévision.

- Par exemple, en novembre 2025, Synthego a annoncé une expansion majeure de son portefeuille de réactifs moléculaires afin de fournir des réactifs hautes performances pour la recherche et les flux de travail cliniques.

D'autre part, le segment des services est le segment qui connaît la croissance la plus rapide et devrait enregistrer un TCAC de 16,94 % au cours de la période de prévision.

Par type

Utilisation croissante de l’édition de l’ADN dans les applications thérapeutiques pour stimuler la croissance segmentaire de l’édition de la base de l’ADN

En termes de type, le marché est subdivisé en édition de bases d’ADN et édition de bases d’ARN.

En 2025, le segment de l’édition des bases d’ADN dominait le marché avec la plus grande part. La croissance de ce segment est tirée par son utilisation croissante dans le développement thérapeutique innovant. Les sociétés pharmaceutiques et biotechnologiques élargissent leur portefeuille de produits dans les domaines de la drépanocytose, des troubles hépatiques et de l'oncologie. Cela augmente l’utilisation d’éditeurs de bases d’ADN pour des effets thérapeutiques durables, stimulant ainsi la croissance du segment. De plus, les initiatives stratégiques entreprises par les acteurs opérationnels soutiennent davantage la croissance du marché.

- Par exemple, Beam Therapeutics, une biopharmaceutiquesociété, est activement impliquée dans des programmes d'édition de bases d'ADN tels que BEAM-101 pour la drépanocytose et BEAM-302 pour le déficit en alpha-1 antitrypsine.

Le segment de l’édition de bases d’ARN devrait croître à un TCAC de 20,55 % au cours de la période de prévision.

Par candidature

Expansion du pipeline thérapeutique pour stimuler la croissance du segment de la découverte et du développement de médicaments

En termes d’application, le marché est classé en découverte et développement de médicaments, diagnostic et dépistage, etc.

Le segment de la découverte et du développement de médicaments a conquis la principale part du marché en 2025. Le segment devrait dominer avec une part de 72,3 % en 2026. Cette domination est principalement attribuée à des facteurs tels que l’accent croissant mis sur la médecine de précision, l’expansion des pipelines précliniques et cliniques et les avantages de l’édition du génome dans le développement de médicaments. À mesure que les thérapies in vivo et ex vivo progressent, les travaux en phase de découverte et précliniques restent les utilisateurs les plus intensifs des technologies d’édition de bases, ce qui en fait le segment d’application dominant.

- Par exemple, en 2024, Verve Therapeutics a présenté et fait progresser son programme d’édition de bases in vivo VERVE-102 pour les maladies cardiovasculaires, utilisant l’édition de bases pour inactiver PCSK9 chez les patients.

Le segment du diagnostic et du dépistage devrait croître à un TCAC de 16,40 % au cours de la période de prévision.

Par utilisateur final

Le segment des sociétés pharmaceutiques et biotechnologiques va croître en mettant davantage l’accent sur le développement thérapeutique innovant

En termes d'utilisateur final, le marché est classé en sociétés pharmaceutiques et biotechnologiques, CRO etCDMO, instituts universitaires et de recherche, et autres.

Le segment des sociétés pharmaceutiques et biotechnologiques représentait la plus grande part de marché en 2025 et devrait maintenir sa domination en 2026 avec une part estimée à 45,2 %. Cette position de leader s’explique principalement par l’utilisation intensive de la technologie dans la recherche et le développement thérapeutique. De plus, les sociétés pharmaceutiques et biotechnologiques financent des programmes de découverte à grande échelle, des études permettant l'IND et des traductions cliniques, qui nécessitent des volumes élevés de réactifs et des services complexes d'édition de bases personnalisés, ce qui stimule à son tour la croissance du segment.

- Par exemple, en janvier 2022, Pfizer Inc. et Beam Therapeutics ont signé un accord de collaboration axé sur des programmes d’édition de bases in vivo pour les maladies rares.

Le segment des CRO et des CDMO devrait croître à un TCAC de 16,82 % au cours de la période de prévision.

Perspectives régionales du marché de l’édition de base

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Base Editing Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part de marché dominante en 2024, évaluée à 123,2 millions de dollars, et a également conservé sa part de marché dominante en 2025, avec 140,3 millions de dollars. Les principaux facteurs contribuant à la domination régionale comprennent une forte concentration surpharmaceutiqueentreprises sur la recherche thérapeutique avancée, une base de recherche avancée et un financement croissant pour la recherche sur les médicaments innovants dans la région. L’Amérique du Nord est le pays qui adopte le plus rapidement les technologies de pointe, soutenant ainsi la croissance du marché.

Les États-Unis dominent le marché nord-américain, en raison de facteurs tels qu’un solide financement de R&D pour l’édition de bases, l’attention croissante des acteurs opérationnels sur les technologies d’édition génétique et la disponibilité d’infrastructures avancées. De plus, les initiatives stratégiques entreprises par les principaux acteurs opérationnels soutiennent également la croissance du marché au cours de la période d’étude. En 2026, le marché américain devrait atteindre 149,8 millions de dollars.

Europe et Asie-Pacifique

Des régions telles que l’Europe et l’Asie-Pacifique devraient connaître une croissance notable dans les années à venir. Au cours de la période analysée, la région européenne devrait enregistrer un taux de croissance de 12,64 %, soit le deuxième taux de croissance le plus élevé parmi toutes les régions, et atteindre une valorisation de 94,1 millions de dollars d'ici 2026. Cela peut être attribué à l'attention croissante des sociétés pharmaceutiques sur la médecine de précision dans la région, entraînant une demande croissante de services d'anticorps personnalisés. En raison de ces aspects, le Royaume-Uni, l'Allemagne et la France devraient enregistrer une valorisation de 21,0 millions de dollars, 19,3 millions de dollars et 15,1 millions de dollars en 2026.

Après l’Europe, la croissance du marché dans la région Asie-Pacifique est tirée par des facteurs importants tels que l’augmentation des investissements dans la recherche, l’émergence de pôles de biotechnologie dans des pays comme la Chine, le Japon et la Corée du Sud, et l’adoption croissante de cette technologie dans les applications de biotechnologie agricole. De plus, la participation croissante de la communauté des chercheurs dansgénomiquela recherche a également soutenu la croissance du marché régional. On estime que le marché de l’Asie-Pacifique assurera la position de troisième plus grande région avec une valeur de 71,5 millions de dollars en 2026. Dans la région, l’Inde et la Chine devraient atteindre respectivement 12,7 et 21,5 millions de dollars en 2026.

Amérique latine, Moyen-Orient et Afrique

Au cours de la période de prévision, le marché de l’Amérique latine, du Moyen-Orient et de l’Afrique connaîtrait une croissance raisonnable. Le marché de l'Amérique latine devrait atteindre, en 2026, une valorisation de 21,0 millions de dollars. L’augmentation des activités de recherche et développement dans ces régions devrait stimuler davantage la croissance dans ces régions. L’adoption précoce de technologies d’édition de base ainsi que les collaborations de recherche croissantes dans la région du Moyen-Orient et de l’Afrique ont complété la croissance du marché régional. Dans cette région, le marché du CCG était valorisé à 7,8 millions de dollars en 2025.

PAYSAGE CONCURRENTIEL

Acteurs clés de l’industrie :

Les initiatives stratégiques et les avancées technologiques renforcent le leadership des acteurs clés

Le marché reflète une structure modérément consolidée, avec une présence d'acteurs bien établis et émergents sur le marché. Les acteurs du secteur tels que Thermo Fisher Scientific Inc., GenScript, Revvity et Danaher comptent parmi les acteurs les plus importants du marché. Ces sociétés continuent de renforcer leur position sur le marché grâce à des plates-formes avancées d'édition de base, des flux de travail intégrés et des technologies de livraison optimisées. De plus, les lancements de nouveaux produits par ces acteurs renforcent également leur position de leader.

- Par exemple, en septembre 2023, Revvity a introduit les réactifs de la plateforme d’édition de base Pin-point pour élargir l’accès à la technologie de nouvelle génération.

En dehors de cela, d'autres acteurs de premier plan, Charles River Laboratories, Addgene, Takara Bio Inc. et d'autres, investissent dans l'offre de produits et de services avancés pour maintenir leur avantage concurrentiel sur le marché.

LISTE DES SOCIÉTÉS D'ÉDITION DE BASE CLÉS PROFILÉES :

- Danaher (États-Unis)

- Thermo Fisher Scientific Inc. (États-Unis)

- GenScript(NOUS.)

- Synthégo(NOUS.)

- Revvité(NOUS.)

- Addgene (États-Unis)

- Laboratoires Charles River (États-Unis)

- Takara Bio Inc. (Japon)

- Intellia Therapeutics, Inc. (États-Unis)

- Biogène créatif(NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- octobre 2025: KACTUS et Base Therapeutics ont signé un partenariat stratégique avec Synthego visant la distribution de l'éditeur de bases de cytosine AccuBase.

- septembre 2025: Revvity, Inc. et Profluent ont annoncé une collaboration stratégique pour le lancement de systèmes d'édition de base ponctuelle d'adénine désaminase améliorés par l'IA.

- juillet 2025: YolTech Therapeutics a reçu l'approbation de la NMPA chinoise pour sa thérapie d'édition de base YOLT-101.

- mai 2023: Novo Nordisk a signé un accord de recherche et développement avec Life Edit Therapeutics pour la prochaine génération modification génétiquetechnologies.

COUVERTURE DU RAPPORT

L’analyse de marché fournit une étude complète de la taille du marché et des prévisions pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il fournit également un aperçu des avancées technologiques, du développement de produits, des développements clés du secteur, des fusions et acquisitions, ainsi que des informations stratégiques sur la croissance du marché. Le rapport de prévisions de marché comprend également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 12,87 % de 2026 à 2034 |

| Unité | Valeur (millions USD) |

| Segmentation | Par offre, type, application, utilisateur final et région |

| En offrant |

|

| Par type |

|

| Par candidature |

|

| Par utilisateur final |

|

| Par géographie |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 323,7 millions de dollars en 2025 et devrait atteindre 956,1 millions de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 140,3 millions de dollars.

Le marché devrait afficher un TCAC de 12,87 % au cours de la période de prévision 2026-2034.

Le segment de l’édition de bases d’ADN était en tête du marché en termes de type en 2025.

Les investissements croissants dans la recherche en thérapie cellulaire et génique et l’attention croissante accordée à la médecine de précision sont les facteurs clés qui animent le marché.

Thermo Fisher Scientific Inc., Danaher et GenScript font partie des principaux acteurs du marché.

L’Amérique du Nord a dominé le marché en 2025 avec la plus grande part.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 147

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés