Taille, part et analyse de l’industrie du marché des préimprégnés de carbone, par type de résine (préimprégné de carbone à base d’époxy, préimprégné de carbone à base phénolique, préimprégné à base d’IMC et de polyimide et préimprégné de carbone thermoplastique (PEEK, PEKK et PPS)), par industrie d’utilisation finale (aérospatiale et défense, automobile et transports, énergie éolienne, articles de sport, industrie et autres) et prévisions régionales, 2026-2034

Aperçu du marché des préimprégnés de carbone

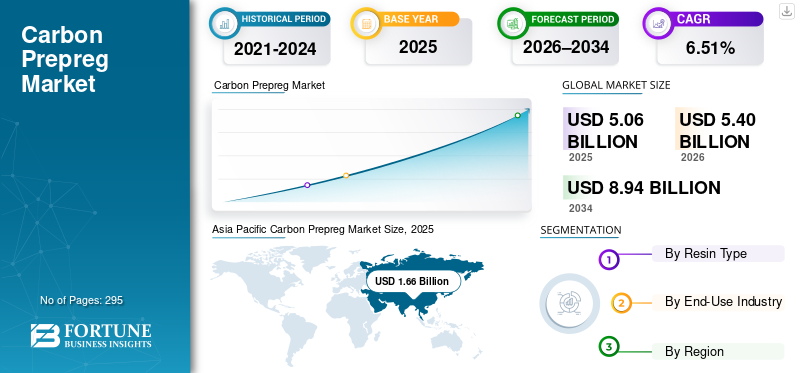

La taille du marché mondial des préimprégnés de carbone était évaluée à 5,06 milliards USD en 2025. Le marché devrait passer de 5,40 milliards USD en 2026 à 8,94 milliards USD d’ici 2034, avec un TCAC de 6,51 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des préimprégnés de carbone avec une part de marché de 32,80 % en 2025.

Le préimprégné de carbone, également connu sous le nom de fibre de carbone pré-imprégnée, est un matériau composite semi-fini dans lequel les renforts en fibre de carbone sont pré-imprégnés d'une quantité précisément contrôlée de résine, généralement des matrices époxy, phénolique, BMI, polyimide ou thermoplastique pendant la fabrication. Les besoins en matière d’allègement structurel, de développement des énergies renouvelables et d’exigences de fabrication critiques en termes de performances stimulent la demande de produits.

Les constructeurs d'avions continuent de donner la priorité à la réduction du poids et à l'efficacité structurelle pour atteindre les objectifs en matière de rendement énergétique et d'émissions. Les préimprégnés de carbone offrent des performances mécaniques constantes, des tolérances serrées et une fiabilité de certification, maintenant ainsi la demande structurelle dans les avions commerciaux, les plates-formes de défense, les drones et les applications spatiales.

- Par exemple, plus de 50 % des cellules des Boeing 787 et des Airbus A350 XWB sont constituées defibre de carboneHexcel est un fournisseur majeur des deux programmes et a remporté un contrat auprès d'Airbus pour la fourniture du préimprégné de structure primaire, fabriqué à partir de fibre de carbone Hexcel, pour le programme A350 XWB.

De nombreux acteurs clés de l'industrie, dont Hexcel Corporation, Toray Advanced Composites, Teijin Composites, SGL Carbon et Advanced Composites Group, opérant sur le marché, se concentrent sur le développement de produits innovants pour répondre à la demande croissante.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des préimprégnés de carbone

- Taille du marché en 2025 : 5,06 milliards de dollars

- Taille du marché en 2026 : 5,40 milliards de dollars

- Taille du marché prévue pour 2034 : 8,94 milliards de dollars

- TCAC : 6,51 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des préimprégnés de carbone avec une part de 32,80 % en 2025.

- Le segment de l’énergie éolienne représentait la plus grande part de marché en 2025.

- Le segment des préimprégnés de carbone thermoplastique devrait croître à un TCAC de 7,44 % au cours de la période de prévision.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 1,78 milliard de dollars en 2026, soutenu par la croissance de l’énergie éolienne et de la fabrication aérospatiale.

Amérique du Nord

L’Amérique du Nord devrait occuper une position importante sur le marché, avec une valeur de 1,63 milliard de dollars en 2026.

Europe

L'Europe devrait atteindre 1,59 milliard de dollars en 2026, avec un TCAC de 6,22 %.

NOUS.

Le marché devrait atteindre environ 1,35 milliard de dollars d’ici 2026.

Japon

Le marché devrait atteindre environ 0,18 milliard de dollars d’ici 2026.

En savoir plus

TENDANCES DU MARCHÉ DES PRÉIMPRÉGNÉS DE CARBONE

Le passage aux préimprégnés hors autoclave (OOA) est la dernière tendance du marché

L'évolution vers les préimprégnés hors autoclave (OOA) est devenue l'une des tendances récentes les plus importantes du marché, motivée par la nécessité de réduire les coûts de fabrication, la durée du cycle et l'intensité du capital.

Traditionnellement, les préimprégnés de carbone, en particulier dans l'aérospatiale, reposaient sur un durcissement en autoclave, qui nécessite des récipients à haute pression, de longs cycles de durcissement et une consommation d'énergie importante. Ces facteurs limitent l’évolutivité de la production et rendent les préimprégnés économiquement viables uniquement pour des applications à forte valeur ajoutée et à faible volume. Les préimprégnés OOA sont conçus pour durcir sous vide et dans des conditions de four, éliminant ainsi le besoin d'autoclaves tout en obtenant des performances mécaniques et un contrôle des vides de qualité aérospatiale.

Les progrès dans la chimie des résines, le contrôle du mouillage des fibres et l'architecture des préimprégnés ont considérablement réduit l'écart de performances entre les systèmes autoclave et OOA. En conséquence, les préimprégnés OOA sont de plus en plus adoptés dans les structures secondaires de l'aérospatiale, les drones, les plates-formes de défense, les composants d'énergie éolienne et les applications industrielles, où la rentabilité et le débit sont essentiels.

Ce changement permet aux fabricants de réduire leurs dépenses d'investissement, de raccourcir les cycles de production et d'augmenter la flexibilité dans la taille des pièces et la disposition des installations. De plus, les préimprégnés OOA améliorent l’accessibilité pour les utilisateurs émergents de composites, accélérant ainsi leur adoption au-delà des programmes aérospatiaux traditionnels. Par conséquent, la transition vers les préimprégnés OOA représente un changement structurel qui élargit le marché potentiel des préimprégnés de carbone tout en préservant la fiabilité des performances.

- Par exemple, Boeing et Spirit AeroSystems travaillent avec des systèmes de préimprégnés OOA (tels que ceux d'Hexcel et Solvay) pour des structures secondaires et de grande taille qui ne nécessitent pas de traitement en autoclave. Ces matériaux contribuent à réduire les coûts d'outillage et les temps de cycle pour des pièces telles que les panneaux d'accès, les carénages et les surfaces de contrôle. Hexcel et Solvay mettent tous deux en avant les préimprégnés OOA sur leurs pages produits, soulignant qu'ils sont utilisés dans les programmes de Boeing.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Besoin croissant de capacités terrestres plus élevées et des turbines offshore pour stimuler la croissance du marché

Le secteur mondial de l’énergie éolienne connaît une transition structurelle vers des éoliennes terrestres et offshore plus grandes et de plus grande capacité, remodelant fondamentalement la conception des pales et les exigences en matière de matériaux. Les turbines de nouvelle génération présentent de plus en plus de diamètres de rotor compris entre 160 et 220 mètres, ce qui augmente considérablement les charges de flexion, les forces gravitationnelles et les contraintes de fatigue cyclique agissant sur les pales.

A ces dimensions, à base de fibre de verrecompositesapprochent de leurs limites de performance, car une augmentation supplémentaire de l'épaisseur du stratifié entraîne un poids excessif de la lame, une déflexion plus élevée et une durée de vie réduite en fatigue. Les préimprégnés de carbone deviennent donc essentiels dans les chapeaux de longeron et autres zones structurelles à forte charge, car ils offrent un rapport rigidité/poids supérieur, permettant des pales plus longues sans pénalités de poids proportionnelles. Ce changement représente une nécessité structurelle plutôt qu’une mise à niveau matérielle discrétionnaire pour les conceptions de turbines de nouvelle génération.

À mesure que les installations éoliennes offshore se développent et que la longueur moyenne des pales continue d'augmenter, les préimprégnés de carbone passent d'un matériau de renforcement de niche à un composant structurel central des pales d'éoliennes modernes.

Exigences d’allègement et d’efficacité énergétique dans l’aérospatiale pour soutenir la croissance du marché

L'industrie aérospatiale continue de faire face à une pression croissante pour améliorer le rendement énergétique, réduire les coûts d'exploitation et atteindre des objectifs d'émissions plus stricts. La réduction du poids des avions reste l’un des leviers les plus efficaces pour atteindre ces objectifs, influençant directement la consommation de carburant, la capacité de charge utile et les émissions du cycle de vie. Les préimprégnés de carbone sont au cœur de cette stratégie, car ils permettent la fabrication de structures légères et à haute résistance avec une résistance à la fatigue et une stabilité dimensionnelle exceptionnelles.

Les programmes d'avions commerciaux et militaires modernes s'appuient largement sur la fibre de carbone pré-imprégnée pour les composants structurels primaires et secondaires, notamment les sections de fuselage, les ailes, les gouvernes et les structures d'empennage. Contrairement aux formats composites alternatifs, les préimprégnés offrent un contrôle précis fibre-résine, une qualité reproductible et une fiabilité de certification, qui sont essentiels dans les applications aérospatiales critiques pour la sécurité.

RESTRICTIONS DU MARCHÉ

Coûts élevés des matériaux et du traitement pour entraver la croissance du marché

L’un des principaux freins à la croissance du marché est le coût total élevé des matériaux et du traitement par rapport aux solutions alternatives composites et métalliques. Les préimprégnés de carbone intègrent des fibres de carbone coûteuses et spécialiséesrésinesystèmes, processus d'imprégnation contrôlés, assurance qualité stricte et logistique de la chaîne du froid, qui augmentent tous leur coût de livraison.

En plus du prix des matériaux, le traitement traditionnel des préimprégnés nécessite souvent un durcissement en autoclave, de longs temps de cycle et des équipements à forte intensité de capital, ce qui augmente la complexité de la fabrication et limite l'évolutivité. Ces exigences en matière de coûts et d'infrastructure limitent l'adoption de produits dans des applications à volume élevé et sensibles au prix, telles que le marché de masse des composants automobiles, de la construction et de l'industrie générale, où les composites de verre ou les métaux moins coûteux restent plus économiques.

OPPORTUNITÉS DE MARCHÉ

L'expansion des préimprégnés thermoplastiques et hors autoclave peut créer des opportunités de croissance lucratives

Les progrès dans les systèmes de résine thermoplastique et les technologies de préimprégnés hors autoclave (OOA) créent des opportunités significatives pour la croissance du marché des préimprégnés de carbone en réduisant les coûts de traitement et en élargissant les applications finales adressables. Les préimprégnés de carbone thermoplastique tels que le PEEK, le PEKK et le PPS offrent des temps de cycle, une soudabilité et une recyclabilité plus rapides, ce qui les rend mieux adaptés aux applications automobiles, industrielles et aérospatiales à haut débit par rapport aux préimprégnés thermodurcissables traditionnels.

Dans le même temps, les préimprégnés OOA réduisent la dépendance à l'égard de produits à forte intensité de capital.autoclavesen permettant le durcissement sous vide et dans des conditions de four. Cela améliore l’économie de fabrication, permet des pièces de plus grande taille et réduit les obstacles pour les nouveaux utilisateurs de composites. En conséquence, les préimprégnés de carbone deviennent viables pour l’automatisation industrielle, les infrastructures énergétiques, les plates-formes de mobilité avancées et les applications éoliennes sensibles aux coûts.

Ces technologies ne se contentent pas de remplacer la demande existante en matière de préimprégnés, mais ouvrent également la voie à de nouveaux cas d'utilisation où le coût de la fibre de carbone préimprégnée était auparavant prohibitif. Par conséquent, le développement et la qualification continus des préimprégnés thermoplastiques et OOA représentent une opportunité majeure d’élargir à la fois la base de volume et la portée géographique du marché à moyen et long terme.

LES DÉFIS DU MARCHÉ

Complexité de la chaîne d’approvisionnement et contraintes de durée de conservationPosent un défi critique à la croissance du marché

Un défi majeur auquel le marché est confronté est la complexité du stockage, de la manutention et de la logistique, en particulier pour les préimprégnés thermodurcissables. La plupart des préimprégnés de carbone nécessitent un stockage réfrigéré et une gestion contrôlée de leur durée de vie pour éviter un durcissement prématuré de la résine ou une dégradation des performances. Cela crée des coûts opérationnels supplémentaires et des risques de stocks pour les fabricants, les distributeurs et les utilisateurs finaux.

Pour les environnements de production à grand volume ou géographiquement dispersés, tels que la fabrication de pales éoliennes ou les applications industrielles émergentes, le maintien d’une infrastructure de chaîne du froid peut s’avérer exigeant sur le plan logistique et économiquement fastidieux. La durée de conservation limitée restreint également la flexibilité de la planification de la production, augmente le gaspillage de matériaux et complique la mise à l'échelle dans les régions dotées d'une infrastructure composite moins développée.

Bien que les progrès des préimprégnés OOA et thermoplastiques atténuent progressivement certaines de ces contraintes, les cycles de qualification et les changements de processus prennent du temps, en particulier dans les industries réglementées. Par conséquent, la gestion de la chaîne d’approvisionnement et de la durée de conservation reste un défi persistant, ralentissant l’adoption et limitant la vitesse à laquelle la fibre de carbone pré-imprégnée peut pénétrer dans des applications sensibles aux coûts et à haut débit, malgré de forts moteurs de demande sous-jacents.

Analyse de segmentation

Par type de résine

Le segment des préimprégnés de carbone à base d'époxy a été mené en raison deExcellente résistance à la fatigue

En fonction du type de résine, le marché est segmenté en préimprégnés de carbone à base d’époxy, préimprégnés de carbone à base phénolique, préimprégnés à base d’IMC et de polyimide et préimprégnés de carbone thermoplastique.

Le segment des préimprégnés de carbone à base d’époxy représentait la plus grande part de marché des préimprégnés de carbone en 2025 en raison de leur large applicabilité, de leurs caractéristiques de performance équilibrées et de leur écosystème de fabrication établi.Résine époxyLes systèmes offrent une combinaison optimale de propriétés mécaniques élevées, d'une excellente résistance à la fatigue, d'une bonne stabilité thermique et d'une forte adhérence des fibres, ce qui les rend adaptés à une large gamme d'applications structurelles et semi-structurelles.

Les préimprégnés à base de BMI et de polyimide, y compris les systèmes en ester vinylique, sont utilisés dans des applications où la résistance chimique, la protection contre la corrosion et les considérations de coût sont importantes.

Le segment des préimprégnés de carbone thermoplastique devrait croître à un TCAC de 7,44 % au cours de la période de prévision.

Par secteur d'utilisation finale

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment de l’énergie éolienne a dominé le marché en raison du changement structurel vers les éoliennes terrestres et offshore

Basé sur l’industrie d’utilisation finale, le marché est segmenté en aérospatiale et défense, automobile et transports, énergie éolienne, articles de sport, industrie et autres.

Le segment de l’énergie éolienne représentait la part de marché dominante en 2025 et devrait croître au TCAC le plus élevé. Cette domination est principalement due à l’évolution structurelle vers des éoliennes terrestres et offshore plus grandes, qui nécessitent des matériaux présentant des rapports rigidité/poids supérieurs pour résister à des moments de flexion et à des charges de fatigue plus élevés.

L'aérospatiale et la défense constituent le deuxième segment du marché. Il représente le deuxième segment du marché, soutenu par l’intégration structurelle des préimprégnés dans les plates-formes aéronautiques et de défense modernes. Les préimprégnés de carbone sont largement utilisés dans les structures primaires et secondaires des avions, notamment les fuselages, les ailes, les gouvernes et les sections d'empennage, en raison de leur haute résistance, de leur résistance à la fatigue et de leur stabilité dimensionnelle.

Perspectives régionales du marché des préimprégnés de carbone

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Carbon Prepreg Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique devrait atteindre 1,78 milliard de dollars en 2026 et consolider sa position de plus grande région du marché, principalement grâce à l’expansion rapide de la capacité d’énergie éolienne, à la croissance de l’activité de fabrication aérospatiale et à la localisation croissante des chaînes d’approvisionnement en matériaux composites.

La région est à la tête des installations éoliennes mondiales, en particulier en Chine et en Inde, où la transition vers des éoliennes terrestres et offshore plus grandes entraîne une consommation plus élevée de produits dans les capuchons de longeron de pale et les renforts structurels. Cette croissance des volumes tirée par l'énergie éolienne constitue une base solide pour l'expansion du marché. En parallèle, la région Asie-Pacifique connaît une croissance constante des programmes nationaux d'aérospatiale et de défense, notamment d'avions commerciaux,drones, et les plates-formes militaires, qui s'appuient sur des préimprégnés de carbone pour des structures légères et performantes.

Marché japonais des préimprégnés de carbone

Le marché japonais en 2026 est estimé à environ 0,18 milliard de dollars, soit environ 3,4 % du chiffre d'affaires mondial. Le Japon représente un marché stratégiquement important et de grande valeur dans le paysage des fibres de carbone pré-imprégnées de l'Asie-Pacifique, principalement tiré par son écosystème aérospatial avancé, sa solide base de fabrication de matériaux et son leadership dans les composites hautes performances.

Marché chinois des préimprégnés de carbone

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus estimés à environ 0,72 milliard de dollars en 2026, soit environ 13,4 % des ventes mondiales. La Chine représente le pays où le carbone est le plus important et connaît la croissance la plus rapide.marché des préimprégnésdans la région Asie-Pacifique, principalement grâce à son secteur dominant de l’énergie éolienne, à l’expansion de ses programmes aérospatiaux nationaux et à la localisation rapide des chaînes d’approvisionnement en matériaux composites.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Marché indien des préimprégnés de carbone

Le marché indien en 2026 est estimé à environ 0,29 milliard de dollars, soit environ 5,3 % des revenus mondiaux. L'Inde représente un marché à forte croissance, mais toujours en développement, tiré principalement par l'expansion de l'énergie éolienne, la modernisation de la défense et la demande croissante de composites avancés dans les applications industrielles.

Amérique du Nord

L’Amérique du Nord devrait en détenir une part importante en 2026, évaluée à environ 1,63 milliard de dollars. L’Amérique du Nord devrait devenir la deuxième région du marché. L'Amérique du Nord est fortement présentemobilité aérienne avancée, les lanceurs spatiaux et les programmes de modernisation de la défense, qui soutiennent davantage la consommation de préimprégnés hautes performances. L'aérospatiale et la défense constituent le principal point d'ancrage de la demande dans la région, soutenue par les programmes d'avions commerciaux de grande taille, les plates-formes militaires, les drones et les systèmes spatiaux.

Marché américain des préimprégnés de carbone

Le marché américain peut être estimé analytiquement à environ 1,35 milliard de dollars en 2026, ce qui représente environ 25,0 % des ventes mondiales. Les États-Unis représentent la part dominante du marché nord-américain, stimulés par leur écosystème aérospatial et de défense à grande échelle, leur base de fabrication de composites avancés et la présence de principaux fournisseurs de préimprégnés. Les États-Unis accueillent de grands constructeurs d'avions commerciaux, des sous-traitants de la défense et des sociétés spatiales, notamment Boeing, Lockheed Martin, Northrop Grumman, SpaceX et Spirit AeroSystems, qui s'appuient tous largement sur la fibre de carbone pré-imprégnée pour leurs composants structurels et semi-structurels.

Europe

L’Europe devrait croître à un TCAC de 6,22 % au cours des prochaines années et atteindre une valorisation de 1,59 milliard de dollars d’ici 2026. La région représente un marché structurellement important et équilibré pour les préimprégnés de carbone, tiré par la double influence de l’expansion de l’énergie éolienne offshore et d’un écosystème de fabrication aérospatiale mature. La région représente une part importante de la consommation mondiale de préimprégnés de carbone, avec une demande répartie entre les applications de l'énergie éolienne, de l'aérospatiale et de la défense, de l'automobile et de l'industrie.

Marché britannique des préimprégnés de carbone

Le marché britannique en 2026 est estimé à environ 0,21 milliard de dollars, ce qui représente environ 4,0 % des revenus mondiaux.

Marché allemand des préimprégnés de carbone

Le marché allemand devrait atteindre environ 0,35 milliard de dollars en 2026, soit environ 6,5 % des ventes mondiales.

Amérique latine, Moyen-Orient et Afrique

L’Amérique latine représente un marché restreint mais en croissance rapide, tiré principalement par l’expansion de l’énergie éolienne et des applications aérospatiales et industrielles sélectives. La demande de la région est concentrée dans des pays comme le Brésil et le Mexique, où les investissements croissants dans l’énergie éolienne terrestre conduisent à l’adoption de fibres de carbone pré-imprégnées dans les chapeaux de longeron et les sections de pales à forte charge pour les plus grandes turbines. Le marché latino-américain devrait atteindre une valorisation de 0,23 milliard de dollars en 2026. Au Moyen-Orient et en Afrique, la croissance est soutenue par la défense, l'aérospatiale et les startups.énergie renouvelableinitiatives. La demande est principalement concentrée dans les pays du Conseil de coopération du Golfe (CCG) et en Afrique du Sud, où les investissements dans la modernisation de la défense, les drones et les structures aérospatiales conduisent à l'utilisation de préimprégnés de carbone de haute qualité.

Le Moyen-Orient et l’Afrique ont atteint 0,16 milliard USD en 2025.

Marché des préimprégnés de carbone du CCG

Le marché du CCG devrait atteindre environ 0,07 milliard de dollars en 2026, ce qui représente environ 0,03 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Marché modérément consolidé avec des barrières à l’entrée élevées favorisant les acteurs établis pour propulser les progrès du marché

Le marché est modérément consolidé, avec un nombre limité de fabricants technologiquement avancés et verticalement intégrés. Des barrières à l’entrée élevées, notamment des processus de production à forte intensité de capital, des exigences de certification strictes, des cycles de qualification longs et des relations étroites avec les équipementiers, restreignent les nouveaux entrants et renforcent la domination des acteurs établis. Hexcel Corporation, Toray Advanced Composites, Teijin Composites, SGL Carbon et Advanced Composites Group sont les plus grands acteurs du marché.

Parmi les autres acteurs notables du marché mondial figurent Solvay S.A., Chomarat, Mitsubishi Chemical Group et Solvay Composite Materials.

LISTE DES PRINCIPALES ENTREPRISES DE PRÉIMPRÉGNÉS DE CARBONE PROFILÉES

- Société Hexcel(NOUS.)

- Toray Industries, Inc.. (Japon)

- Solvay S.A. (Belgique)

- Teijin Limited (Japon)

- Société du groupe chimique Mitsubishi(Japon)

- SGL Carbone(Allemagne)

- Gurit Holding SA (Suisse)

- Groupe Chomarat (France)

- Advanced Composites Group Ltd. (Royaume-Uni)

- Park Aerospace Corp.. (NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Janvier 2026 :Gurit a annoncé un accord majeur de fourniture à long terme de kits de matériaux de base avec l’un des principaux équipementiers mondiaux d’éoliennes. L'accord garantit des livraisons continues au cours des cinq prochaines années, offrant ainsi des perspectives commerciales stables et prévisibles pour les deux parties. Le contrat devrait générer environ 325 millions de dollars de ventes nettes pour Gurit sur toute la durée, sous réserve des niveaux de demande du constructeur OEM.

- Décembre 2025 :Toray Industries, Inc. a annoncé qu'elle mettrait en œuvre des augmentations de prix dans l'ensemble de son portefeuille de produits TORAYCA, notamment la fibre de carbone, les préimprégnés, les tissus, les stratifiés et autres matériaux intermédiaires. Les ajustements de prix, allant de 10 % à 20 %, prendront effet sur les expéditions à partir de janvier 2026.

- Mai 2025 :Hexcel Corporation et Specialty Materials ont annoncé une avancée significative dans le développement d'une nouvelle technologie de fibre de carbone à haut module par Specialty Materials utilisant des matériaux Hexcel. La technologie Hy-Bor de Specialty Materials combine la fibre de carbone à module élevé d'Hexcel avec la fibre de bore, ce qui entraîne une résistance à la compression considérablement améliorée et permet une nouvelle classe de matériaux avancés pour les constructeurs de cellules aéronautiques et les applications de défense.

- Septembre 2024 :Hexcel a annoncé la transition réussie de sa production industrielle de sports d'hiver vers la nouvelle gamme de produits bio-dérivés HexPly Nature. Cette étape importante comprend la conversion complète des préimprégnés HexPly M78.1-LT vers la version plus durable HexPly Nature, reflétant l'engagement continu de l'entreprise en faveur de la durabilité environnementale et de l'innovation.

- Juillet 2024 :Toray Composite Materials America, Inc., l'un des principaux producteurs et fournisseurs de matériaux en fibre de carbone et préimprégnés, a annoncé la signature d'un protocole d'accord (MOU) pour désigner Elevated Materials comme fournisseur de services de réaffectation pour son usine de Tacoma, Washington. Dans le cadre de cet accord de trois ans, Elevated Materials réutiliserait les déchets de matériaux préimprégnés de Toray, y compris les déchets à bords refendus et les feuilles préimprégnées pleine largeur.

- Mars 2024 :Le groupe Mitsubishi Chemical (groupe MCG) a annoncé avoir développé un matériau préimprégné en fibre de carbone incorporant une résine d'origine végétale, élargissant ainsi son portefeuille BiOpreg. La société présente la série BiOpreg #400, qui comprend des préimprégnés en fibre de verre et en fibre de carbone, et commencerait la production d'échantillons et l'évaluation de ces produits.

- octobre 2021: Teijin Limited a annoncé que sa filiale de fibre de carbone, Renegade Materials Corporation, l'un des principaux fournisseurs américains de préimprégnés thermodurcis à haute température, de résines et d'adhésifs pour l'industrie aérospatiale, prévoyait d'augmenter sa capacité de production de préimprégnés d'environ 2,5 fois.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,51 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) Volume (kilotonne) |

|

Segmentation |

Par type de résine, secteur d'utilisation finale et région |

|

Par Type de résine |

· Préimprégné de carbone à base d'époxy · Préimprégné de carbone à base phénolique · Préimprégné à base d'IMC et de polyimide · Préimprégné de carbone thermoplastique (PEEK, PEKK et PPS) |

|

Par secteur d'utilisation finale |

· Aérospatiale et défense · Automobile et transports · Énergie éolienne · Articles de sport · Industriel · Autres |

|

Par région |

· Amérique du Nord (par type de résine, secteur d'utilisation finale et pays) o États-Unis (par secteur d'utilisation finale) o Canada (par secteur d'utilisation finale) · Europe (par type de résine, secteur d'utilisation finale et pays) o Allemagne (par secteur d'utilisation finale) o Royaume-Uni (par secteur d'utilisation finale) o France (par secteur d'utilisation finale) o Italie (par secteur d'utilisation finale) o Reste de l'Europe (par secteur d'utilisation finale) · Asie-Pacifique (par type de résine, secteur d'utilisation finale et pays) o Chine (par secteur d'utilisation finale) o Japon (par secteur d'utilisation finale) o Inde (par secteur d'utilisation finale) o Corée du Sud (par secteur d'utilisation finale) o Reste de l'Asie-Pacifique (par secteur d'utilisation finale) · Amérique latine (par type de résine, secteur d'utilisation finale et pays) o Brésil (par secteur d'utilisation finale) o Mexique (par secteur d'utilisation finale) o Reste de l'Amérique latine (par secteur d'utilisation finale) · Moyen-Orient et Afrique (par type de résine, secteur d'utilisation finale et pays) o GCC (par secteur d'utilisation finale) o Afrique du Sud (par secteur d'utilisation finale) o Reste du Moyen-Orient et de l'Afrique (par secteur d'utilisation finale) |

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 5,06 milliards de dollars en 2025 et devrait atteindre 8,94 milliards de dollars d'ici 2034.

En 2025, la valeur du marché dans la région Asie-Pacifique s'élevait à 1,66 milliard de dollars.

Le marché devrait croître à un TCAC de 6,51 % au cours de la période de prévision (2026-2034).

Par type de résine, le segment des préimprégnés de carbone à base d’époxy domine le marché.

Le besoin croissant de turbines terrestres et offshore de plus grande capacité est le principal moteur du marché.

Hexcel Corporation, Toray Advanced Composites, Teijin Composites, SGL Carbon et Advanced Composites Group sont les principaux acteurs du marché mondial.

L’Asie-Pacifique a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 295

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés