Taille du marché des camions de classe 8, part et analyse de l'industrie, par configuration de camion (camions tracteurs, camions rigides, camions à benne basculante, bétonnières et autres camions professionnels), par application (fret et logistique longue distance, construction, mines et hors route, et municipalités et services publics), par propulsion (diesel, électrique à batterie, électrique hybride et pile à combustible à hydrogène), par configuration d'essieu (4 × 2, 6 × 4, 8 × 4 et Autres) et prévisions régionales, 2026-2034

Taille du marché des camions de classe 8 et perspectives d’avenir

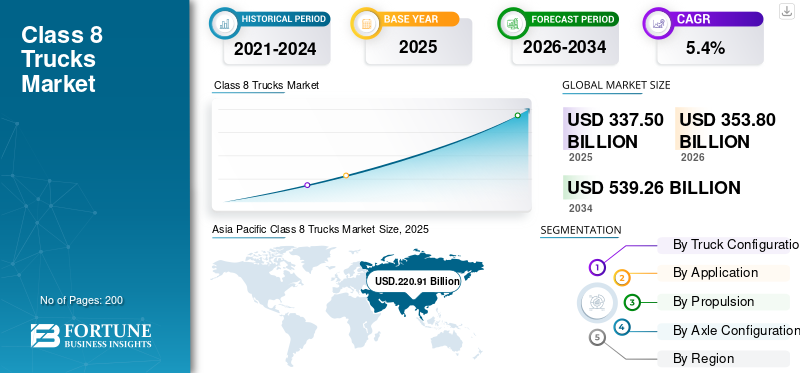

La taille du marché mondial des camions de classe 8 était évaluée à 337,50 milliards USD en 2025. Le marché devrait passer de 353,80 milliards USD en 2026 à 539,26 milliards USD d’ici 2034, avec un TCAC de 5,4 % au cours de la période de prévision.L’Asie-Pacifique a dominé le marché des camions de classe 8 avec une part de marché de 65,45 % en 2025.

Les camions de classe 8 sont des véhicules utilitaires lourds dont le poids nominal brut du véhicule (PNBV) dépasse 33 000 livres. Ils comprennent les semi-remorques, les camions à benne basculante et les bétonnières utilisés pour le transport de marchandises et industriel sur de longues distances. Les moteurs du marché comprennent l’expansion économique, le développement des infrastructures, les progrès technologiques, le soutien réglementaire et les exigences croissantes des consommateurs ou de l’industrie.

Les principaux acteurs du marché des camions de classe 8 comprennent Daimler Truck (Freightliner et Western Star), Volvo Group, PACCAR Inc. et Traton Group (Scania, MAN et Navistar), qui rivalisent grâce à l'efficacité énergétique, aux systèmes de sécurité avancés, à l'électrification, à l'intégration télématique et aux solutions de performance axées sur la flotte.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DES CAMIONS DE CLASSE 8

- Taille du marché en 2025 : 337,50 milliards de dollars

- Taille du marché en 2026 : 353,80 milliards de dollars

- Taille du marché prévue pour 2034 : 539,26 milliards de dollars

- TCAC : 0,054 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des camions de classe 8 avec une part de marché de 65,45 % en 2025.

- Le segment de la construction devrait croître à un taux de croissance annuel TCAC de 6,9 % au cours de la période de prévision.

- Le segment des camions à benne basculante devrait croître à un taux de croissance annuel composé de 7,6 % au cours de la période de prévision.

Amérique du Nord

Le marché nord-américain représente le troisième marché en importance, soutenu par des réseaux de fret longue distance robustes et des taux d'utilisation élevés des camions.

Europe

L’Europe détient la deuxième plus grande part de marché, avec une croissance de 2,6 % au cours de la période de prévision.

Asie-Pacifique

L’Asie-Pacifique domine le marché des camions de classe 8 et devrait enregistrer le TCAC le plus rapide au cours de la période de prévision.

NOUS.

Le marché américain en 2026 est estimé à environ 51,17 milliards de dollars.

Japon

Le marché japonais en 2026 est estimé à environ 51,27 milliards de dollars, soit environ 14,5 % des revenus mondiaux.

En savoir plus

TENDANCES DU MARCHÉ DES CAMIONS DE CLASSE 8

L’électrification et les groupes motopropulseurs alternatifs transforment les tendances du marché

L'électrification apparaît comme l'une des principales tendances du marché des camions de classe 8, les équipementiers investissant massivement dans les véhicules électriques à batterie ethydrogèneplateformes de piles à combustible. Les engagements en matière de développement durable, les objectifs de réduction des émissions et les progrès en matière de densité énergétique des batteries remodèlent les stratégies de développement de produits. Les exploitants de flottes testent de plus en plus de véhicules lourds zéro émission pour s'aligner sur les cadres réglementaires et les objectifs ESG des entreprises. Cette transition influence le marché, à mesure que les constructeurs de camions diversifient leurs portefeuilles et élargissent leurs partenariats en matière d'infrastructures de recharge.

- Par exemple, en février 2026, le camion semi-électrique de classe 8 de Tesla a été officiellement mis à jour avec une puissance de groupe motopropulseur de 800 kW, a confirmé deux variantes d'autonomie (standard et longue portée) et est proche de la production de masse cette année, marquant une étape majeure dans le déploiement des véhicules électriques lourds.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Augmentation de l’activité de fret et expansion du commerce électronique pour accélérer la croissance du marché

La demande croissante en matière de transport de marchandises, alimentée par l’expansion du commerce électronique, la production industrielle et le commerce transfrontalier, stimule de manière significative la croissance du marché des camions de classe 8. Les exigences croissantes en matière de logistique du dernier kilomètre et des longues distances renforcent la demande du marché pour des camions lourds capables de gérer efficacement de gros volumes de marchandises. Les investissements dans les infrastructures et les initiatives d’optimisation de la chaîne d’approvisionnement soutiennent également l’expansion de la flotte. Alors que les opérateurs logistiques recherchent une disponibilité et une capacité de chargement améliorées, les fabricants bénéficient de volumes de production plus élevés et de contrats d’approvisionnement à long terme.

- Par exemple, en février 2026, DHL et Westwing ont élargi leur partenariat logistique à faible émission de carbone pour accélérer les livraisons durables du commerce électronique dans toute l’Europe. La collaboration se concentre survéhicules électriques, des carburants durables et des solutions de transport à réduction de carbone, renforçant les chaînes d'approvisionnement vertes et soutenant les objectifs de réduction des émissions dans les opérations de fret régionales.

RESTRICTIONS DU MARCHÉ

Coûts élevés des produits pour alimenter la croissance du marché

Le coût initial élevé des camions de classe 8, en particulier des variantes diesel et électriques avancées, reste un frein majeur sur le marché. La hausse des prix des matières premières, les dépenses d’intégration technologique et le respect des normes d’émission augmentent le prix des véhicules. Les exploitants de flottes de petite et moyenne taille retardent souvent les décisions de remplacement en raison de contraintes financières et de problèmes de financement. Cela ralentit la pénétration des nouveaux véhicules dans certaines régions, modérant la croissance globale du marché malgré une demande de fret stable et des exigences croissantes en matière d'efficacité opérationnelle.

OPPORTUNITÉS DE MARCHÉ

Gestion de flotte connectée et intégration télématique créant des opportunités de croissance

L’adoption croissante des technologies de véhicules connectés présente une forte opportunité dans la demande du marché des camions de classe 8. Télématique avancée,maintenance prédictiveles systèmes et les solutions de surveillance de la flotte en temps réel améliorent l’efficacité opérationnelle et réduisent les temps d’arrêt. Les exploitants de flotte donnent la priorité à la prise de décision basée sur les données pour optimiser la consommation de carburant, la planification des itinéraires et l'utilisation des véhicules. Ces avancées numériques améliorent les services à valeur ajoutée et renforcent les sources de revenus du marché secondaire, créant ainsi des opportunités d'expansion à long terme au cours de la période de prévision.

- Par exemple, en février 2026, Daimler Truck North America (DTNA) s'est associé à Class8 pour étendre les services numériques destinés aux propriétaires-exploitants de Freightliner. Cela améliore les solutions de gestion de flotte, d'analyse et de disponibilité grâce à des plates-formes de données connectées, améliorant ainsi l'efficacité opérationnelle et le soutien aux camionneurs indépendants.

LES DÉFIS DU MARCHÉ

Perturbations de la chaîne d'approvisionnement et pénuries de semi-conducteurs pour freiner la croissance de l'industrie

Des perturbations persistantes de la chaîne d’approvisionnement etsemi-conducteurles pénuries continuent de mettre à l’épreuve la stabilité de la production dans l’industrie des camions de classe 8. Une forte dépendance à l'égard d'un approvisionnement mondial en composants expose les fabricants à des retards, à une augmentation des coûts et à des calendriers de livraison imprévisibles. Les goulots d’étranglement logistiques et les fluctuations des prix des matières premières ont également un impact sur les délais de fabrication. Ces facteurs compliquent l'analyse du marché et les prévisions à court terme, car les équipementiers doivent équilibrer les carnets de commandes avec la capacité de production tout en maintenant une part de marché compétitive dans les régions.

Analyse de segmentation

Par candidature

La hausse de la production industrielle est en tête grâce au segment du fret et de la logistique longue distance

En fonction des applications, le marché est segmenté en fret et logistique longue distance, construction, exploitation minière et hors route, ainsi que services municipaux et services publics.

Le segment du fret et de la logistique long-courrier détient la plus grande part de marché des camions de classe 8 en raison du mouvement soutenu du fret à travers les corridors nationaux et transfrontaliers. L’augmentation de la production industrielle, des réseaux de distribution au détail et des besoins de transport en vrac du commerce électronique entraînent une demande constante du marché. Les exploitants de grandes flottes investissent continuellement dans des camions économes en carburant et technologiquement avancés pour optimiser les coûts d’exploitation. Des cycles de remplacement solides, un kilométrage annuel élevé et des stratégies de standardisation de la flotte renforcent collectivement la concentration des parts de marché au sein de ce segment.

- Par exemple, en mai 2025, Aurora Innovation a lancé des opérations de camionnage commercial de classe 8 sans conducteur entre Dallas et Houston, parcourant plus de 1 200 miles autonomes sans chauffeur sur la voie publique. Il s’agit du premier déploiement aux États-Unis d’un service de fret autonome, avec des plans pour étendre les routes vers El Paso et Phoenix.

Le segment de la construction devrait croître à un taux de croissance annuel TCAC de 6,9 % au cours de la période de prévision. L’augmentation des investissements dans les infrastructures, les activités minières et les projets de développement urbain accélèrent la demande de camions à benne basculante et professionnels lourds, renforçant ainsi la croissance du segment.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par configuration de camion

Le segment des camions tracteurs est en tête en raison de son rôle critique dans le fret longue distance

En fonction de la configuration des camions, le marché est segmenté en camions tracteurs, camions rigides,camions à benne basculante,bétonnières et autres camions professionnels.

Le segment des camions tracteurs domine le marché en raison de son rôle essentiel dans le transport de marchandises sur de longues distances et dans le mouvement des marchandises sur remorque. Ces véhicules constituent l’épine dorsale des flottes logistiques, soutenant le commerce interétatique et international à volume élevé. La forte demande de remplacement, la standardisation des flottes et l’adoption croissante de groupes motopropulseurs économes en carburant soutiennent la croissance du marché. Leur déploiement généralisé dans les secteurs de la vente au détail, de la fabrication et du transport de produits en vrac garantit une part de marché substantielle et stable.

- Par exemple, au deuxième trimestre 2025, selon le Conseil international pour les transports propres (ICCT), le marché américain des véhicules moyens et lourds a enregistré 116 908 nouvelles immatriculations. Cependant, les ventes globales se sont contractées d'une année sur l'autre avec 4,6 % de véhicules en moins et 34,2 % d'unités zéro émission en moins par rapport au deuxième trimestre 2024, tandis que les camions lourds zéro émission sont restés inférieurs à 1 % du total des immatriculations.

Le segment des camions à benne basculante devrait croître à un taux de croissance annuel composé de 7,6 % au cours de la période de prévision. Le développement croissant des infrastructures, l’expansion minière et les projets de construction à grande échelle accélèrent la demande de camions professionnels lourds, stimulant ainsi la croissance du segment.

Par propulsion

Le segment diesel domine grâce à sa fiabilité éprouvée

Par propulsion, le marché est divisé en diesel, électrique à batterie, électrique hybride et pile à combustible à hydrogène.

Le segment diesel domine le marché en raison de sa fiabilité éprouvée, de son couple élevé et de son infrastructure de ravitaillement étendue. Les camions diesel restent le choix privilégié pour les applications de fret longue distance et de charges lourdes en raison de leur autonomie et de leur efficacité opérationnelle supérieures. Les opérateurs de flotte donnent la priorité aux plates-formes diesel pour des performances prévisibles et des coûts initiaux inférieurs par rapport aux groupes motopropulseurs alternatifs. Un solide support après-vente et des réseaux de services mondiaux renforcent encore la croissance du marché.

- Par exemple, en mai 2025, Revoy a présenté sa solution hybride diesel-électrique modernisée pour les camions de classe 8, permettant aux flottes de convertir les tracteurs diesel existants en systèmes hybrides. La technologie visait à réduire la consommation de carburant et les émissions tout en prolongeant la durée de vie du véhicule et en réduisant le coût total de possession.

Le segment des batteries électriques devrait croître à un TCAC de 8,0 % au cours de la période de prévision du marché. Augmentation des réglementations sur les émissions, des objectifs de développement durable des entreprises et des progrès en matière debatteriela technologie accélère la demande du marché.

Par configuration d'essieu

L'équilibre optimal entre la capacité de charge stimule la croissance du segment des configurations d'essieux 6x4

Par configuration d’essieux, le marché est classé en 4×2, 6×4, 8×4 et autres.

Le segment 6x4 domine le marché en raison de son équilibre optimal entre capacité de charge, performances de traction et efficacité énergétique. Largement déployés dans les opérations de fret long-courrier et régional, les camions 6x4 offrent une stabilité améliorée pour les charges lourdes tout en maintenant la rentabilité opérationnelle. Les opérateurs de flotte privilégient cette configuration pour sa polyvalence sur les autoroutes et les terrains variés, renforçant ainsi sa forte part de marché et sa contribution soutenue à la croissance globale du marché.

- Par exemple, en septembre 2025, Volvo Trucks North America a ouvert des commandes pour son camion de transport régional Volvo VNR de classe 8 redessiné, disponible dans plusieurs configurations d'essieux, notamment 4x2 et 6x4. Le modèle présente un rendement énergétique amélioré, des technologies de sécurité améliorées et des solutions de connectivité améliorées pour les opérations de fret régional.

La configuration d’essieux 8x4 devrait croître à un TCAC de 6,2 % au cours de la période de prévision. Les activités croissantes de construction, d’exploitation minière et d’infrastructure augmentent la demande de camions plus porteurs, renforçant ainsi la demande du marché.

Perspectives régionales du marché des camions de classe 8

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Asie-Pacifique

L’Asie-Pacifique domine le marché des camions de classe 8 et devrait enregistrer le TCAC le plus rapide au cours de la période de prévision. Une industrialisation forte, une production manufacturière en expansion et un développement d’infrastructures à grande échelle en Chine, en Inde et en Asie du Sud-Est accélèrent la demande du marché. L’expansion croissante du commerce transfrontalier et du réseau logistique soutient davantage la croissance du marché. En outre, la modernisation croissante de la flotte et l’augmentation de la consommation intérieure contribuent à une part de marché soutenue, renforçant ainsi les perspectives globales de l’analyse du marché de la région.

Asia Pacific Class 8 Trucks Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Par exemple, en janvier 2026, le camion de classe 8 de Windrose Electric a obtenu l’homologation aux États-Unis, dans l’UE et en Chine, obtenant ainsi l’approbation réglementaire pour les opérations commerciales sur les principaux marchés. Le camion lourd entièrement électrique cible les segments du fret long-courrier et régional avec des performances zéro émission.

Marché chinois des camions de classe 8

Le marché chinois en 2026 est estimé à environ 151,54 milliards de dollars, soit environ 42,8 % des revenus mondiaux. Une forte production manufacturière, l’expansion des infrastructures et la demande intérieure de fret soutiennent la croissance du marché et renforcent sa part de marché dominante à l’échelle mondiale.

Marché japonais des camions de classe 8

Le marché japonais en 2026 est estimé à environ 51,27 milliards de dollars, soit environ 14,5 % des revenus mondiaux. Des cycles de remplacement stables, l’adoption de technologies avancées et des réseaux logistiques efficaces soutiennent une croissance constante du marché tout au long de la période de prévision.

Marché indien des camions de classe 8

Le marché indien en 2026 est estimé à environ 20,05 milliards de dollars, soit environ 5,7 % des revenus mondiaux. Le développement rapide des infrastructures, l’industrialisation croissante et l’expansion des corridors de fret stimulent encore la croissance du marché.

Europe

L’Europe détient la deuxième plus grande part de marché, avec une croissance de 2,6 % au cours de la période de prévision. Une activité de fret stable, des cycles de remplacement de flotte structurés et des réglementations strictes en matière d'émissions façonnent les tendances du marché régional. La demande est largement tirée par la modernisation des flottes existantes et l’adoption progressive de véhicules à faibles émissions. Des cadres réglementaires solides et des réseaux logistiques établis soutiennent une croissance constante du marché malgré une expansion économique modérée dans les pays clés.

- Par exemple, en janvier 2026, Daimler Truck a annoncé son intention de lancer la production pilote de son véhicule à hydrogène.pile à combustiblecamions en Allemagne, faisant progresser la mobilité lourde zéro émission. L’initiative soutient les tests à grande échelle, la coordination des infrastructures et la commercialisation progressive de solutions de transport longue distance basées sur l’hydrogène dans toute l’Europe.

Marché allemand des camions de classe 8

Le marché allemand en 2026 est estimé à environ 8,75 milliards de dollars, ce qui représente environ 2,5 % du chiffre d'affaires mondial. Une forte activité d’exportation, une modernisation structurée de la flotte et l’adoption de véhicules conformes aux normes d’émission soutiennent une demande constante du marché.

Marché britannique des camions de classe 8

Le marché britannique en 2026 est estimé à environ 5,76 milliards de dollars, ce qui représente environ 1,6 % des revenus mondiaux. Les initiatives d’approvisionnement axées sur le remplacement, d’optimisation logistique et de conformité réglementaire soutiennent davantage la croissance du marché.

Amérique du Nord

Le marché nord-américain représente le troisième marché en importance, soutenu par des réseaux de fret longue distance robustes et des taux d'utilisation élevés des camions. La présence de grands équipementiers, d’opérateurs de flottes importantes et d’une intégration télématique avancée soutient la demande du marché. Les cycles de remplacement, déterminés par l’intensité du kilométrage et la conformité réglementaire, contribuent à une croissance stable du marché. L'expansion de la distribution du commerce électronique et du commerce transfrontalier entre les États-Unis, le Canada et le Mexique influence davantage la croissance du marché régional.

- Par exemple, en mars 2023, Nikola a annoncé qu'il deviendrait le premier constructeur de camions américain à intégrer le système de sécurité de nouvelle génération PlusDrive dans ses camions électriques de classe 8. Cela améliore les capacités d’assistance à la conduite, l’atténuation des collisions et les fonctionnalités avancées d’automatisation des autoroutes pour améliorer la sécurité et les performances de la flotte.

Marché américain des camions de classe 8

Le marché américain en 2026 est estimé à environ 51,17 milliards de dollars, ce qui représente environ 14,5 % des revenus mondiaux. La forte intensité de fret, les grands opérateurs de flottes et l’intégration technologique renforcent la forte demande du marché.

Reste du monde

La région Reste du monde, y compris l’Amérique du Sud, le Moyen-Orient et l’Afrique, affiche une croissance progressive du marché tirée par les investissements dans les infrastructures et les industries basées sur les ressources. Les projets miniers, de construction et d’énergie contribuent grandement à l’expansion du marché. Même si la volatilité économique influence les cycles d’approvisionnement, l’amélioration des réseaux logistiques et des corridors commerciaux soutient l’expansion à long terme. Les tendances du marché dans cette région indiquent une augmentation des mises à niveau de la flotte et une participation croissante des fabricants mondiaux.

- Par exemple, en octobre 2024, Emirates Transport s'est associé à Al Ghurair Motors au GITEX Global pour tester l'hydrogène etvéhicules utilitaires électriques. Cela fait progresser les initiatives de mobilité zéro émission aux Émirats arabes unis et soutient les déploiements pilotes de camions lourds à carburant alternatif au sein des flottes du secteur public.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur l’électrification pour renforcer la différenciation

Le marché est modérément consolidé, avec quelques équipementiers mondiaux détenant une part de marché importante. Des acteurs clés tels que Daimler Truck, Volvo Group, PACCAR et Traton Group rivalisent grâce à des plates-formes économes en carburant, des systèmes de sécurité avancés et des technologies de flotte connectées. Les entreprises se concentrent sur l’électrification, les capacités de conduite autonome et l’intégration télématique pour renforcer leur différenciation. Les partenariats stratégiques, la production localisée et les contrats de flotte à long terme améliorent le positionnement concurrentiel. Les investissements croissants dans les camions électriques à batterie et à hydrogène intensifieront encore la concurrence au cours de la période de prévision.

- Par exemple, en juillet 2025, Torc Robotics a annoncé l'ouverture d'un nouveau centre d'ingénierie à Ann Arbor, dans le Michigan, pour accélérer le développement et la validation de la technologie des camions autonomes de classe 8. Cela renforce ses capacités de logiciels, d’intégration de systèmes et de commercialisation pour les futures opérations de fret sans conducteur.

LISTE DES PRINCIPALES ENTREPRISES DE CAMIONS DE CLASSE 8 PROFILÉES

- Daimler Trucks AG(Allemagne)

- Groupe Volvo(Suède)

- PACCAR Inc. (Kenworth, Peterbilt, DAF) (États-Unis)

- Groupe Traton(Allemagne)

- Isuzu Motors Limitée(Japon)

- Hino Motors, Ltd. (Japon)

- FAW Jiefang Automotive Co., Ltd. (Chine)

- Dongfeng Commercial Vehicle Co., Ltd. (Chine)

- Sinotruk (China National Heavy Duty Truck Group) (Chine)

- Groupe Foton Motor (Chine)

- Ashok Leyland (Inde)

- Tata Motors Limited (Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2026: Hyundai Motor a déclaré que sa flotte XCIENT Fuel Cell Class 8 avait dépassé les 20 millions de kilomètres parcourus à travers l'Europe (en janvier 2026), mettant en évidence les déploiements et le positionnement dans plusieurs pays.camions à hydrogènecomme alternatives évolutives pour la logistique, la distribution et les opérations spécialisées de poids lourds.

- Février 2026: Class8 a lancé sa plateforme avec Daimler Truck North America pour apporter des outils numériques réduisant les coûts aux flottes Freightliner, y compris des solutions telles que le support ELD, l'expédition et les recommandations de chargement, ainsi que des outils de flux de travail basés sur l'IA conçus pour améliorer l'efficacité dans des conditions de fret difficiles.

- mai 2025: Aurora Innovation a lancé le camionnage commercial sans conducteur au Texas, assurant des livraisons régulières aux clients Dallas-Houston et enregistrant plus de 1 200 miles autonomes sans chauffeur, marquant une étape clé pour les services de fret autonomes de classe 8 et établissant des plans d'expansion vers des voies supplémentaires.

- mai 2025: Mack Trucks a intensifié la concurrence sur le marché, remettant en question le positionnement de Tesla Semi en élargissant son portefeuille de véhicules électriques à batterie et en ciblant les segments du transport professionnel et régional avec des solutions robustes et spécialement conçues pour les poids lourds zéro émission.

- avril 2025: Kenworth a présenté le T880E électrique à batterie pour les applications professionnelles et a dévoilé le T680E de nouvelle génération pour les opérations de transport régional. Cela renforce sa stratégie d’électrification de classe 8 avec une autonomie, des performances et des technologies avancées axées sur le conducteur.

- mars 2025: KAG Canada et Innovative Fuel Systems (IFS) ont annoncé l'exploitation commerciale d'un camion bicarburant à hydrogène de classe 8, transportant du carburant vers l'aéroport international d'Edmonton depuis décembre 2024, dans le but de réduire les émissions et d'améliorer l'économie de carburant grâce à la plateforme multicarburant d'IFS.

- Mai 2024 :Honda a annoncé qu'elle lancerait un concept de camion à pile à combustible à hydrogène de classe 8 à l'ACT Expo 2024, en lançant une nouvelle initiative de démonstration et en recherchant des partenaires de collaboration pour la future production nord-américaine de produits lourds alimentés par pile à combustible.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des camions de classe 8 fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport sur le marché des composants de sécurité des véhicules. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie automobile et des détails sur les partenariats, les fusions et acquisitions. La portée du rapport sur le marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 5,4 % de 2026 à 2034 |

| Unité | Valeur (milliards USD) et volume (unités) |

| Segmentation | Par configuration de camion, par application, par propulsion, par configuration d'essieu et par région |

| Par configuration de camion |

|

| Par candidature |

|

| Par propulsion |

|

| Par configuration d'essieu |

|

| Par géographie |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 337,50 milliards de dollars en 2025 et devrait atteindre 539,26 milliards de dollars d'ici 2034.

En 2025, la valeur marchande de la région Asie-Pacifique s’élevait à 220,91 milliards de dollars.

Le marché devrait afficher un TCAC de 5,4 % au cours de la période de prévision (2026-2034).

Le segment du fret et de la logistique long-courrier est leader du marché en termes d'applications.

L’augmentation de l’activité de fret et l’expansion du commerce électronique sont les principaux facteurs qui stimulent la croissance du marché.

Des acteurs clés tels que Daimler Truck, Volvo Group, PACCAR et Traton Group.

L’Asie-Pacifique détient la plus grande part du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.