Taille, part et analyse de l’industrie du marché des avions de combat collaboratifs, par type de plate-forme (CCA Loyal Wingman attritables/réutilisables, CCA de survie haut de gamme et autres), par offre de système (véhicule aérien/plate-forme d’avion, logiciel d’autonomie de mission et d’IA, charge utile et capteurs de mission, et autres), par rôle de mission (supériorité aérienne/escorte de chasseurs, ISR, ciblage et extension de capteurs, et autres), par utilisateur final (armée de l’air, marine/navale Aviation, R&D/agences de test pour la défense, forces maritimes/expéditionnaires et

Taille du marché des avions de combat collaboratifs et perspectives d’avenir

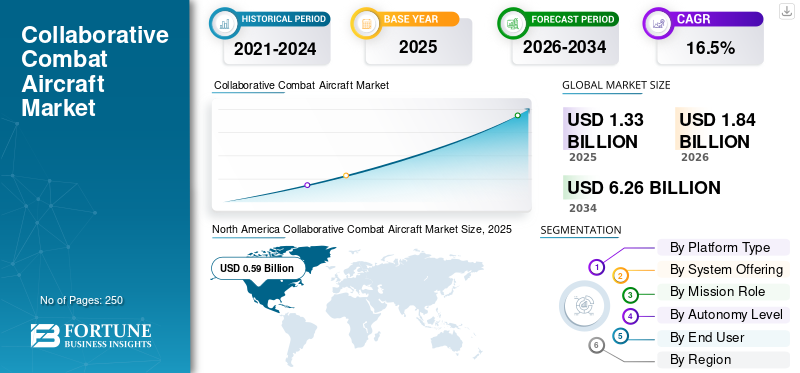

La taille du marché mondial des avions de combat collaboratifs était évaluée à 1,33 milliard USD en 2025. Le marché devrait passer de 1,84 milliard USD en 2026 à 6,26 milliards USD d’ici 2034, avec un TCAC de 16,5 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des avions de combat collaboratifs avec une part de marché de 44,36 % en 2025.

Les avions de combat collaboratifs (CCA) représentent une couche de transformation dans le combat aérien moderne, tirant parti de l'autonomie en réseau, des liaisons de données sécurisées et de la fusion avancée de capteurs pour multiplier l'efficacité du combat tout en réduisant les risques pour les plates-formes habitées. La poussée mondiale en faveur des CCA s’accélère, motivée par la demande de capacités de détection et de frappe distribuées, la nécessité d’opérer dans des environnements contestés et dépourvus de GPS, et l’impératif stratégique de maintenir la supériorité aérienne.

De grandes entreprises de l'aérospatiale et de la défense telles que Boeing, General Atomics Aeronautical Systems, Inc. et Anduril Industries, Inc. sont des systèmes pionniers qui offrent une collaboration résiliente entre les avions de combat avec équipage et les ailiers sans pilote. Les principales avancées techniques comprennent des systèmes de mission à architecture ouverte qui prennent en charge des missions rapides.logicielmises à niveau, liaisons de données multibandes robustes à faible latence pour un engagement coopératif, IA embarquée pour les tâches adaptatives et l'inférence d'intention, et baies de charge utile modulaires capables d'accueillir des packages de capteurs et d'effets interchangeables.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des avions de combat collaboratifs

- Taille du marché en 2025 : 1,33 milliard de dollars

- Taille du marché en 2026 : 1,84 milliard de dollars

- Taille du marché prévue pour 2034 : 6,26 milliards de dollars

- TCAC : 16,5 % (2026-2034)

- L'Amérique du Nord a dominé le marché avec une part de 44,36 % en 2025.

- Le segment des logiciels d’autonomie de mission et d’IA devrait enregistrer la croissance la plus rapide, avec un TCAC de 19,7 % au cours de la période de prévision.

- Le segment de la supériorité aérienne/escorte de chasseurs devrait connaître la plus forte croissance, avec un TCAC de 20,2 % au cours de la période de prévision.

Asie-Pacifique

L’Asie-Pacifique devrait connaître une croissance significative, tirée par la modernisation croissante de la puissance aérienne et l’évolution des exigences de sécurité dans la région Indo-Pacifique.

Amérique du Nord

L’Amérique du Nord a généré 0,59 milliard de dollars en 2025 et devrait atteindre 0,82 milliard de dollars en 2026.

Europe

L’Europe devrait enregistrer un TCAC de 15,2 % au cours de la période de prévision.

NOUS.

Le marché américain a atteint 0,55 milliard de dollars en 2025.

Japon

Le marché japonais a atteint 0,04 milliard de dollars en 2025.

En savoir plus

TENDANCES DU MARCHÉ DES AVIONS DE COMBAT COLLABORATIFS

Transition vers des solutions modulaires et définies par logicielLes systèmes aériens de combat apparaissent comme une tendance clé du marché

Le marché est de plus en plus façonné par la transition d'un développement d'avions sans pilote centré sur la plate-forme vers des systèmes de combat aériens modulaires et définis par logiciel. Les CCA ne sont plus considérés uniquement comme des avions d'ailier à faible coût ; ils sont développés en tant que nœuds de combat en réseau capables d’intégrer l’autonomie de mission, des liaisons de données sécurisées, des capteurs, des charges utiles de guerre électronique et des interfaces d’armes au sein d’une architecture de combat-air plus large. Cette tendance pousse les fabricants et les agences de défense à donner la priorité aux systèmes ouverts, à la portabilité des logiciels, aux architectures de référence en matière d'autonomie et à l'intégration de charges utiles modulaires.

- Par exemple, en février 2026, l’US Air Force a validé son architecture de référence pour l’autonomie gouvernementale sur plusieurs plates-formes de fournisseurs dans le cadre du programme Collaborative Combat Aircraft, prenant en charge une approche modulaire et ouverte pour intégrer l’autonomie des véhicules aériens CCA concurrents.

Cette tendance devrait accroître la croissance des achats, car les forces de défense ont de plus en plus besoin de plates-formes CCA qui peuvent être rapidement mises à niveau pour répondre à l'évolution des exigences des missions, des bibliothèques de menaces, des modèles d'autonomie et des configurations de charge utile. En conséquence, la demande va au-delà de l’achat d’avions vers les logiciels d’autonomie de mission, les systèmes de mission ouverts, l’architecture de données sécurisée, l’ingénierie numérique et les mises à niveau logicielles du cycle de vie.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Le besoin croissant d’étendre la masse de combat propulse la croissance du marché

Le marché est motivé par le besoin croissant d’atteindre la supériorité aérienne et une capacité de combat élevée sans dépendre entièrement de coûteuses flottes de chasseurs avec équipage. Les forces aériennes modernes sont confrontées à des réseaux de défense aérienne denses, à des menaces de guerre électronique, à des missiles à longue portée et à une activité de systèmes sans pilote en pleine expansion. Dans cet environnement, les CCA offrent un moyen pratique d’étendre la portée des chasseurs avec équipage, d’augmenter la capacité des capteurs et des armes, de soutenir les missions d’attaque électronique, d’absorber le risque opérationnel et de compliquer les décisions de ciblage de l’ennemi.

- Par exemple, en août 2025, l’US Air Force a annoncé que l’avion de combat collaboratif YFQ-42A, développé par General Atomics, avait entamé des essais en vol pour évaluer la navigabilité, l’autonomie de vol et l’intégration du système de mission.

Par conséquent, le marché devrait prendre de l’ampleur à mesure que les forces aériennes passent des concepts expérimentaux d’ailiers loyaux à des flottes CCA pertinentes sur le plan opérationnel. Ces avions sont positionnés pour soutenir la domination aérienne, l'extension ISR,guerre électronique, les opérations de leurre et le soutien aux frappes tout en réduisant l'exposition des pilotes lors de missions à haut risque. L’évolution vers une puissance aérienne distribuée et des équipes avec équipage et sans équipage augmente la demande de véhicules aériens, d’autonomie de mission, d’intégration de charge utile, de liaisons de commandement sécurisées, de systèmes de formation et d’infrastructures de maintien en puissance.

RESTRICTIONS DU MARCHÉ

Complexité de la validation du comportement autonome pour les missions de combat visant à limiter l'expansion du marché

L’une des principales contraintes du marché est la complexité de la validation du comportement autonome pour les missions de combat. Les CCA doivent être capables d'opérer à proximité d'aéronefs avec équipage, d'interpréter les objectifs de la mission, de répondre aux menaces dynamiques et de maintenir des performances sûres dans des environnements de communications dégradés, d'attaques électroniques et de problèmes de GPS. Cela crée une charge de validation exigeante dans les logiciels, l'avionique, la propulsion, les commandes de vol, les interfaces de commande,cybersécuritéet l'équipe homme-machine.

Les lignes directrices sur l’IA responsable du ministère américain de la Défense soulignent que les systèmes compatibles avec l’IA doivent être conçus pour détecter et éviter les conséquences involontaires et doivent permettre le désengagement ou la désactivation en cas de comportement involontaire. En conséquence, les délais d'approvisionnement peuvent être prolongés par les exigences de certification, la disponibilité des champs de test, l'assurance logicielle, la formation des opérateurs, l'approbation des règles d'engagement et la nécessité de prouver la sécurité de l'association avec des chasseurs avec équipage. Ces facteurs devraient limiter une adoption rapide et entraver la croissance du marché des avions de combat collaboratifs.

OPPORTUNITÉS DE MARCHÉ

Programmes d’achats alliés et expansion des multinationales Les partenariats industriels présentent plusieurs opportunités de croissance sur le marché

Le marché devrait bénéficier de fortes opportunités grâce aux achats alliés de CCA et à l’expansion des partenariats industriels multinationaux. Plusieurs forces aériennes passent du développement de concepts à des avions opérationnels collaboratifs, créant ainsi des opportunités pour les constructeurs d'avions, les fournisseurs d'autonomie,capteurfabricants, sociétés de guerre électronique, fournisseurs de liaisons de données, entreprises de propulsion et intégrateurs de systèmes de mission. L’opportunité est particulièrement forte dans les pays qui recherchent des systèmes de mission souverains sur des plates-formes aériennes de combat sans équipage éprouvées ou développées conjointement.

- Par exemple, en décembre 2025, Boeing a annoncé que le gouvernement australien avait accordé 754 millions AUD pour livrer, développer et soutenir sept avions MQ-28 Ghost Bat sur une période de trois ans dans le cadre du programme aérien de plates-formes collaboratives autonomes AIR6015.

L’Europe crée également de nouvelles opportunités grâce au développement des UCCA souveraines et des transporteurs à distance. Par exemple, en mars 2026, Airbus a déclaré qu’il préparait deux avions Kratos Valkyrie équipés d’un système de mission européen et visait une capacité opérationnelle d’avion de combat collaboratif sans équipage pour l’armée de l’air allemande d’ici 2029.

LES DÉFIS DU MARCHÉ

Des coûts de développement et d’acquisition élevés qui entravent le développement de l’industrie

Un défi majeur pour le marché des avions de combat collaboratifs réside dans les coûts extrêmement élevés de développement, de tests et d’acquisition associés à la conception d’avions sans équipage capables d’opérer de manière autonome aux côtés de chasseurs pilotés. Des programmes tels que Air Combat Evolution (ACE) de l'USAF et Loyal Wingman de Boeing nécessitent des investissements importants dans l'IA avancée, l'apprentissage automatique, les liaisons de données sécurisées,fusion de capteurs, et des systèmes de prise de décision autonomes capables de fonctionner dans des environnements électromagnétiques contestés, ce qui constitue un défi pour le développement du marché.

Analyse de segmentation

Par type de plateforme

Ailier loyal attritable/réutilisable Le segment des ACC sera en tête en raison de l'évolution croissante vers les équipages. Opérations d'équipe sans équipage

En fonction du type de plate-forme, le marché est divisé en CCA d'ailier fidèle attritables/réutilisables, CCA de survie haut de gamme, transporteurs à distance/effecteurs collaboratifs lancés par voie aérienne, CCA capables de porter un transporteur et CCA indépendants de la piste/VTOL.

Ces plates-formes sont conçues pour fonctionner de manière résiliente dans des environnements cibles de guerre électronique, avec des communications renforcées pour maintenir la continuité de la mission.

Le segment des CCA pour ailiers fidèles attribuables/réutilisables devrait détenir une part importante du marché, car les forces aériennes donnent la priorité aux avions abordables qui peuvent opérer aux côtés de chasseurs avec équipage tout en absorbant des risques de mission plus élevés. Ces plates-formes prennent en charge les missions de détection distribuée, de transport d'armes, d'attaque électronique, de leurrage et de multiplication de force sans nécessiter un pilote à bord de chaque avion de combat. La demande est soutenue par le passage de structures de force coûteuses avec équipage uniquement à des formations d'équipe évolutives avec équipage et sans équipage.

- Par exemple, en décembre 2025, Boeing a annoncé que le gouvernement australien avait attribué un contrat de 537,9 millions de dollars pour la livraison, le développement et le support de sept avions de combat collaboratifs MQ-28 Ghost Bat sur une période de trois ans dans le cadre du programme de plates-formes collaboratives autonomes AIR6015.

Le segment des transporteurs à distance/effecteurs collaboratifs lancés par voie aérienne devrait augmenter avec un taux de croissance constant de 15,9 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par offre de système

Besoin croissant de valider la navigabilité pour propulser les véhicules aériens/plateformes d'aéronefs Croissance sectorielle

Par offre de systèmes, le marché est segmenté en plates-formes de véhicules aériens/avions, d'autonomie de mission et de logiciels d'IA, de charge utile et de capteurs de mission, de systèmes de commande, de contrôle et de liaison de données, ainsi que de maintien en puissance, de formation et de MRO.

Le segment des véhicules aériens/plates-formes d'avion devrait dominer le marché, car les premières dépenses de CCA restent concentrées sur les avions physiques, les systèmes de propulsion, les commandes de vol, l'avionique, les systèmes d'alimentation et l'intégration de plates-formes. Alors que les programmes passent des études de concept aux véhicules d'essai représentatifs de la production, la plate-forme aéronautique continue de représenter le segment de revenus le plus important. La demande est en outre soutenue par la nécessité de valider la navigabilité, l’endurance, le transport de charges utiles, la capacité de survie et l’exploitation sûre aux côtés d’aéronefs avec équipage.

- Par exemple, en 2025, le Département de l'Air Force des États-Unis a commencé à tester au sol les véhicules CCA YFQ-42A et YFQ-44A, représentatifs de la production, avec des évaluations axées sur les systèmes de propulsion,avionique, intégration de l'autonomie et interfaces de contrôle au sol.

Le segment des logiciels d’autonomie de mission et d’IA devrait enregistrer le TCAC le plus rapide de 19,7 % au cours de la période de prévision.

Par rôle de mission

Besoin croissant de validation de l'autonomie et de tests opérationnels pour propulser le développement de la formation, des tests et des tactiques Croissance sectorielle

Sur la base du rôle de la mission, le marché est segmenté en supériorité aérienne/escorte de chasseurs, ISR, ciblage et extension de capteurs, guerre électronique/soutien SEAD-DEAD, frappe et attaque en profondeur, leurre/aide à la pénétration, formation, tests et développement de tactiques.

Le segment de la formation, des tests et du développement de tactiques devrait acquérir une part de marché importante des avions de combat collaboratifs au cours des premières étapes de l'adoption du CCA, car les forces de défense nécessitent des tests en vol approfondis, une validation de l'autonomie, un développement de tactiques et une formation des opérateurs avant un déploiement à grande échelle. Les CCA doivent être testés pour la navigabilité, l'intégration du système de mission, le comportement d'équipe, les interfaces de commande et les procédures de sécurité avant la mise en service opérationnelle. Cela crée une demande soutenue d’avions d’essai, d’environnements de simulation, de systèmes de formation virtuelle constructive en direct et d’infrastructures de répétition de mission.

- Par exemple, en août 2025, l’US Air Force a annoncé que l’avion de combat collaboratif YFQ-42A avait entamé des essais en vol pour évaluer la navigabilité, l’autonomie de vol et l’intégration du système de mission pour le programme CCA.

La supériorité aérienne/escorte de chasseurs devrait enregistrer un TCAC de 20,2 % au cours de la période de prévision.

Par niveau d'autonomie

Besoin croissant d’instaurer la confiance dans les systèmes autonomes pour prendre en charge le contrôle humain dans la boucle/humain dans la boucle Expansion des segments

Par niveau d'autonomie, le marché est segmenté en autonomie supervisée/basée sur des objectifs, autonomie collaborative multi-agents, contrôle humain dans la boucle/humain dans la boucle, autonomie en environnement refusé et autonomie en essaim.

Le segment du contrôle humain dans la boucle/humain dans la boucle devrait dominer le marché, car les utilisateurs militaires continuent d'avoir besoin d'une surveillance humaine pour le commandement de la mission, l'emploi des armes, le contrôle de l'escalade et l'assurance de la sécurité. Même si les CCA deviennent plus autonomes, leur acceptation opérationnelle dépend du maintien d’une autorité humaine claire sur les décisions de combat sensibles. Ce segment bénéficie de la nécessité d’instaurer la confiance dans les systèmes autonomes tout en garantissant le respect des exigences de la doctrine militaire, de la sécurité de l’espace aérien et des règles d’engagement.

- Par exemple, en avril 2024, le programme Air Combat Evolution de la DARPA a mené des tests en vol d’algorithmes d’IA pilotant de manière autonome un F-16 contre un F-16 à pilotage humain, soutenant ainsi l’objectif plus large d’instaurer la confiance dans l’autonomie de combat collaborative homme-machine.

Le segment de l’autonomie collaborative multi-agents devrait croître avec un taux de croissance constant de 19,5 % au cours de la période de prévision.

Par utilisateur final

Le segment de la Force aérienne sera leader grâce à l'investissement dans les CCA visant à accroître la masse de combat

Par utilisateur final, le marché est segmenté en forces aériennes, marine/aviation navale, agences de R&D/essais de défense, forces maritimes/expéditionnaires et utilisateurs de commandements interarmées/missions spéciales.

Le segment de l’armée de l’air devrait dominer le marché, car le développement du CCA est principalement motivé par les exigences de supériorité aérienne, d’escorte de chasseurs, d’extension ISR, de guerre électronique et d’appui aux frappes. Les forces aériennes investissent dans les CCA pour accroître la masse de combat, réduire l’exposition des pilotes, renforcer les opérations dans l’espace aérien contesté et améliorer la portée opérationnelle des avions de cinquième et sixième génération. Ce segment est également soutenu par d'importants programmes CCA financés par le gouvernement aux États-Unis et en Australie, où ces plates-formes sont intégrées dans les futures structures des forces de combat aérien.

- Par exemple, en mars 2025, l’US Air Force a officiellement désigné deux avions dans le cadre de son programme CCA : le YFQ-42A de General Atomics et le YFQ-44A d’Anduril, marquant une étape majeure vers l’opérationnalisation du développement collaboratif d’avions de combat dirigé par l’armée de l’air.

Le segment de la marine/aviation navale devrait enregistrer un TCAC de 12,7 % au cours de la période de prévision.

Perspectives régionales du marché des avions de combat collaboratifs

Par géographie, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Collaborative Combat Aircraft Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord a dominé le marché en 2025, avec une valorisation de 0,59 milliard de dollars. Le marché régional devrait atteindre 0,82 milliard de dollars d’ici 2026. Le leadership de la région est principalement tiré par le programme CCA formel de l’US Air Force, un financement important de la R&D dans le domaine de la défense, des fournisseurs d’autonomie avancée et la transition de concepts expérimentaux d’ailiers fidèles vers des avions représentatifs de la production. La croissance du marché est en outre soutenue par la nécessité d’augmenter la masse de combat, de réduire les risques pour les avions de combat avec équipage et de renforcer les capacités de supériorité aérienne dans des environnements contestés. La région bénéficie également de l’évolution des États-Unis vers une autonomie modulaire, l’intégration des systèmes de mission et des écosystèmes de combat aérien à architecture ouverte.

- Par exemple, en mars 2025, l’US Air Force a officiellement désigné deux avions de combat collaboratifs comme le YFQ-42A, développé par General Atomics, et le YFQ-44A, développé par Anduril. Ces avions ont été identifiés comme les premiers membres d’une nouvelle génération d’avions de combat sans équipage conçus pour soutenir la supériorité aérienne grâce à des capacités CCA autonomes et à des équipes sans équipage.

Marché américain des avions de combat collaboratifs

Compte tenu de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain a atteint environ 0,55 milliard de dollars en 2025. Les États-Unis devraient rester le plus grand marché au niveau national en raison de leurs lignes budgétaires dédiées au CCA, du développement actif de prototypes, de leur vaste flotte de chasseurs de cinquième génération, de leur écosystème d’autonomie avancé et de leur voie claire de transition en matière d’approvisionnement. La croissance est soutenue par la nécessité de générer une masse de combat abordable, d’améliorer la capacité de survie dans un espace aérien contesté et de déployer des avions sans équipage capables d’opérer avec des F-35, des F-22, des systèmes de la famille NGAD et de futurs réseaux aériens de combat. Le pays se concentre également sur l’intégration des CCA avec des systèmes d’armes modernes afin de renforcer la multiplication des forces et d’améliorer l’efficacité opérationnelle.

- Par exemple, en février 2026, l’US Air Force a lancé des essais en vol captifs pour le prototype YFQ-44A CCA d’Anduril, en installant des missiles inertes AIM-120 AMRAAM pour valider l’intégrité structurelle et les performances aérodynamiques.

Europe

L’Europe devrait enregistrer le taux de croissance le plus rapide, soit 15,2 % au cours de la période de prévision. La région devrait connaître une forte croissance, soutenue par le FCAS (Future Combat Air System), le GCAP (Global Combat Air Programme), l'UCCA (Uncrewed Collaborative Combat Aircraft), le développement de porte-avions télécommandés et les initiatives de systèmes de mission souverains. La région passe d’une planification de combat aérien futur au niveau conceptuel à une expérimentation plus pratique d’avions collaboratifs et de porte-avions télécommandés. La croissance est motivée par la nécessité de renforcer l’autonomie aérienne de combat européenne, de réduire la dépendance à l’égard des systèmes de mission non européens et d’améliorer la résilience de la puissance aérienne face aux défenses aériennes avancées, à la guerre électronique et aux scénarios de conflit de haute intensité.

- Par exemple, en juillet 2025, Airbus a annoncé un partenariat avec Kratos pour équiper le XQ-58A Valkyrie d'un système de mission allemand fabriqué par Airbus, dans le but de rendre le système prêt au combat pour l'armée de l'air allemande d'ici 2029.

Marché britannique des avions de combat collaboratifs

Le marché britannique s’élevait à environ 0,09 milliard de dollars en 2025, ce qui représente environ 6,8 % des revenus mondiaux.

Marché collaboratif des avions de combat en Allemagne

Le marché allemand a atteint environ 0,05 milliard de dollars en 2025, soit environ 4,1 % des ventes mondiales.

Asie-Pacifique

L’Asie-Pacifique devrait connaître la croissance la plus rapide en raison de la modernisation croissante de la puissance aérienne, conteste l’Indo-Pacifiquesécuritédynamique, les exigences de défense des îles et le besoin croissant d’équipes avec équipage et sans équipage en Australie, en Chine, en Inde, au Japon, en Corée du Sud et sur d’autres marchés régionaux de la défense. La demande à court terme de la région est ancrée dans le programme australien MQ-28 Ghost Bat, tandis que la Chine, l’Inde, le Japon et la Corée du Sud soutiennent les perspectives à plus long terme grâce au développement d’avions de combat sans pilote, à de futurs programmes de chasseurs et à des concepts d’équipe autonome.

Marché collaboratif des avions de combat au Japon

Le marché japonais représentait environ 0,04 milliard de dollars en 2025, soit environ 3,0 % du chiffre d'affaires mondial.

Marché chinois des avions de combat collaboratifs

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus d’environ 0,13 milliard de dollars en 2025, soit environ 9,8 % des ventes mondiales.

Marché indien des avions de combat collaboratifs

Le marché indien s'élevait à environ 0,07 milliard de dollars en 2025, soit environ 5,2 % du chiffre d'affaires mondial.

Amérique latine, Moyen-Orient et Afrique

L’Amérique latine représente un marché petit mais émergent pour l’ACC. La demande régionale reste limitée, car la plupart des pays continuent de se concentrer sur la modernisation de leur flotte conventionnelle, les drones de surveillance, les avions de sécurité aux frontières et une recapitalisation plus large de la défense plutôt que sur l’achat de CCA dédiés. Le Brésil devrait rester la plus grande opportunité d’Amérique latine en raison de sa base industrielle aérospatiale plus solide et de sa structure de défense plus large, tandis que le Mexique et le reste de l’Amérique latine devraient se développer progressivement au cours de la période de prévision. De plus, le CCA améliore les opérations du Corps des Marines en étendant la portée, la capacité de survie et la capacité ISR aux missions maritimes et littorales. Ces plateformes s'appuient sur des liaisons de données sécurisées et à faible latence pour permettre un engagement coopératif et partagé en temps réel.connaissance de la situationentre les plates-formes avec et sans pilote.

La région Moyen-Orient et Afrique devrait afficher un potentiel de croissance à long terme plus fort que l’Amérique latine, principalement en raison des dépenses de défense élevées sur les marchés du Golfe, de la modernisation avancée de la puissance aérienne et de l’intérêt pour les capacités aériennes de combat sans pilote. L’Arabie saoudite, les Émirats arabes unis et Israël devraient rester les principaux marchés régionaux.

Marché collaboratif des avions de combat en Arabie Saoudite

Le marché de l'Arabie saoudite s'élevait à environ 0,02 milliard de dollars en 2025, ce qui représente environ 1,2 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les acteurs du marché se concentrent sur la combinaison de cellules CCA abordables en une solution opérationnelle unique pour renforcer leur portefeuille de produits

Le marché mondial est caractérisé par la concurrence entre les constructeurs de véhicules aériens, les fournisseurs de logiciels d'autonomie, les intégrateurs de systèmes de mission, les fournisseurs d'électronique de défense et les sociétés de réseaux sécurisés qui construisent des écosystèmes d'équipe déployables avec ou sans équipage. Le leadership concurrentiel est de plus en plus façonné par les entreprises qui peuvent combiner des cellules CCA abordables, une autonomie de mission fiable, une architecture ouverte, des liaisons de données sécurisées, une intégration de charge utile modulaire et une capacité de production évolutive dans une solution opérationnelle unique. Le marché va au-delà des prototypes d'avions vers des plates-formes représentatives de la production, l'US Air Force ayant désigné le YFQ-42A, développé par General Atomics, et le YFQ-44A, développé par Anduril, dans le cadre de son programme CCA. Pendant ce temps, le MQ-28 Ghost Bat de Boeing se positionne comme un avion de combat collaboratif sans équipage conçu pour fonctionner aux côtés des avions existants.avion militaire, prenant en charge les équipes avec équipage et sans équipage.

LISTE DES PRINCIPALES COMPAGNIES D'AVIONS DE COMBAT COLLABORATIFS PROFILÉES

- General Atomics Aeronautical Systems, Inc.(NOUS.)

- Anduril Industries, Inc. (États-Unis)

- La société Boeing(NOUS.)

- Kratos Défense & Solutions de sécurité, Inc.(NOUS.)

- Lockheed Martin Corporation (États-Unis)

- Northrop Grumman Corporation(NOUS.)

- Airbus Defence and Space (Allemagne)

- BAE Systems plc (Royaume-Uni)

- Baykar Technologies (Turquie)

- Industries aérospatiales turques/TUSAŞ (Türkiye)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2026 :Airbus et Kratos ont fait progresser leurs efforts d'avions de combat collaboratifs allemands sans équipage en préparant deux Valkyries XQ-58A pour le vol avec un système de mission européen souverain, visant une capacité opérationnelle UCCA pour l'armée de l'air allemande d'ici 2029.

- Février 2026: Shield AI a été sélectionné comme fournisseur d'autonomie de mission pour le programme d'avions de combat collaboratifs de l'US Air Force, avec son logiciel d'autonomie Hivemind prévu pour voler à bord du YFQ-44A Fury d'Anduril.

- Février 2026: GE Aerospace et Kratos Defence ont obtenu un contrat commun avec l'US Air Force pour concevoir le GEK1500, un moteur à réaction de 1 500 livres de poussée destiné aux petits avions de combat collaboratifs, tirant parti de la maturation de leur succès GEK800.missile de croisière

- Décembre 2025 :L’US Air Force a désigné le prototype du projet Talon de Northrop Grumman comme YFQ-48A, établissant ainsi son statut officiel en tant qu’autre prototype d’avion semi-autonome dans le cadre du développement du CCA.

- octobre 2025: Anduril a annoncé que son YFQ-44A CCA avait commencé les essais en vol avec l'US Air Force, marquant une étape majeure pour la feuille de route de la puissance aérienne autonome et de masse abordable du programme CCA.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 16,5 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type de plate-forme, par offre système, par rôle de mission, par niveau d'autonomie, par utilisateur final et par région |

| Par Type de plate-forme |

|

| Par offre de système |

|

| Par Rôle de mission |

|

| Par niveau d'autonomie |

|

| Par utilisateur final |

|

| Par géographie |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 1,33 milliard de dollars en 2025 et devrait atteindre 6,26 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 0,59 milliard de dollars.

Le marché devrait afficher un TCAC de 16,5 % au cours de la période de prévision.

Par type de plate-forme, le segment des CCA d’ailier fidèle attritables/réutilisables devrait dominer le marché.

Le besoin croissant d’augmenter la masse de combat est un facteur clé de l’expansion du marché.

General Atomics Aeronautical Systems, Inc., Anduril Industries, Inc., The Boeing Company et Kratos Defence & Security Solutions, Inc. comptent parmi les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés