Taille du marché du démontage, du démantèlement et du recyclage des avions commerciaux, part et analyse d’impact du COVID-19, par application (démontage et démontage, recyclage et stockage, USM et pièces rotatives), par type d’avion (corps étroit, fuselage large et jet régional) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

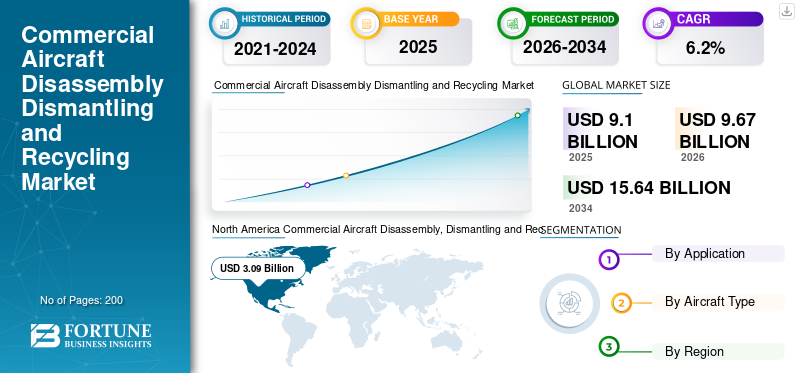

La taille du marché mondial du démontage, du démantèlement et du recyclage des avions commerciaux s’élève à 9,10 milliards USD en 2025 et devrait passer de 9,67 milliards USD en 2026 à 15,64 milliards USD d’ici 2034, avec un TCAC de 6,20 % sur la période de prévision. L’Amérique du Nord a dominé le marché du démontage, du démantèlement et du recyclage des avions commerciaux avec une part de marché de 33,95 % en 2025.

Le démontage, le démantèlement et le recyclage des avions commerciaux sont le processus d'enlèvement et de démantèlement des avions déclassés et de réutilisation de leurs pièces comme pièces de rechange ou comme ferraille. Les avions sont fabriqués à partir d'environ 800 à 1 000 pièces recyclables, dont la majorité sont constituées d'alliages métalliques et de matériaux composites. Les avions commerciaux sont démantelés dans des centres de recyclage d'avions, où les pièces non métalliques sans valeur de recyclage sont jetées, les principaux composants sont démontés et les pièces en alliage métallique sont triées en fonction de leur composition.

Le démontage, le démantèlement et le recyclage des avions commerciaux impliquent de retirer et de catégoriser soigneusement tous les composants, tant intérieurs qu'extérieurs, en veillant à ce que chaque pièce soit correctement identifiée et traitée. Le démontage implique l'acte physique de démonter l'avion, tandis que le démantèlement implique une séparation détaillée des composants, souvent dans l'intention de réutiliser ou de recycler certaines pièces. On estime qu'environ 400 à 450 avions sont démantelés et recyclés chaque année. L’économie circulaire et les capacités réutilisables croissantes des composants d’avion devraient stimuler la croissance de la taille du marché mondial de 2026 à 2034.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché du démontage, du démantèlement et du recyclage des avions commerciaux

- Taille du marché en 2025 : 9,10 milliards de dollars

- Taille du marché en 2026 : 9,67 milliards de dollars

- Taille du marché prévue pour 2034 : 15,64 milliards de dollars

- TCAC : 6,20 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché du démontage, du démantèlement et du recyclage des avions commerciaux avec une part de 33,95 % en 2025.

- Le segment USM (Used Serviceable Material) a dominé le marché.

- Le segment des avions à fuselage étroit détenait la plus grande part de marché.

Amérique du Nord

L’Amérique du Nord a généré 3,09 milliards de dollars de revenus sur le marché en 2025 et détenait la plus grande part de marché régionale.

Asie-Pacifique

L’Asie-Pacifique devrait enregistrer la croissance la plus rapide au cours de la période de prévision, tirée par l’expansion de la flotte et l’augmentation des activités de démantèlement d’avions.

Europe

L'Europe détenait la deuxième plus grande part de marché, soutenue par la présence de grandes sociétés de recyclage d'avions et de gestion d'actifs.

NOUS.

Le marché américain devrait connaître une forte croissance en raison de l’augmentation des retraits d’avions et des programmes de modernisation de la flotte.

Japon

Le Japon devrait connaître une croissance régulière du marché, soutenue par l’expansion des activités de l’aviation commerciale et l’attention croissante portée au recyclage durable des avions.

En savoir plus

Dernières tendances du marché du démontage, du démantèlement et du recyclage des avions commerciaux

L’innovation dans le recyclage des matériaux et l’adoption de la robotique sont les principales tendances du marché du démontage, du démantèlement et du recyclage des avions commerciaux

La recherche et le développement en science des matériaux permettent le recyclage de matériaux avancés utilisés dans la construction aéronautique, tels que les composites et les alliages. Les innovations dans les méthodes de recyclage peuvent conduire à une plus grande efficacité et à une réduction des coûts. Selon les rapports, en mars 2023, l'industrie aéronautique a déversé plus de 40 000 tonnes de déchets de matériaux composites en fin de vie (EOL) dans des décharges. HELACS (Méthodes holistiques pour la gestion économique et écologique de la fin de vie des structures composites d'avions) est un projet Horizon 2020 – Clean Sky 2 dirigé par Aitiip, visant à développer et à démontrer une approche globale et une nouvelle plateforme robotique de démantèlement, visant à recycler et à réutiliser de grandes pièces composites des avions EOL.

Prévu pour s'achever en décembre 2023, HELACS a annoncé les premiers résultats du soudage et du démontage de composites thermoplastiques par soudage par induction et par ultrasons. De plus, l'entreprise a rapporté des résultats positifs en matière de soudage et de démontage par soudage par résistance.

- L’Amérique du Nord a connu une croissance du marché du démontage, du démantèlement et du recyclage des avions commerciaux, passant de 2,28 milliards de dollars en 2021 à 2,58 milliards de dollars en 2022.

De nombreuses entreprises se concentrent sur le développement de nouvelles techniques durables pour recycler les matériaux composites utilisés dans les avions. Par exemple, en mars 2022, SUSTAINair intègre deux technologies facilitantes essentielles pour la valorisation des matériaux de qualité aérospatiale. La première implique des matériaux stratifiés hybrides réutilisés, permettant une épaisseur variable extrêmement efficace. De tels développements propulsent le marché du recyclage et de la mise au rebut des avions commerciaux à travers le monde.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

FACTEURS DÉTERMINANTS

Économie circulaire et capacités réutilisables croissantes des composants d’avion pour stimuler la croissance du marché

L'économie circulaire est un modèle de production et de consommation qui partage, loue, réutilise, répare, remet à neuf et recycle les matériaux et produits existants le plus longtemps possible. Cela prolonge le cycle de vie du produit. En pratique, cela signifie minimiser les déchets. En fin de vie d’un avion, ses matériaux sont entretenus de la manière la plus économique possible grâce au recyclage. Ceux-ci peuvent être utilisés plusieurs fois de manière productive, créant ainsi une valeur ajoutée supplémentaire pour le démontage, le démantèlement et le recyclage des avions commerciaux.

Par exemple, en juin 2023, Capgemini et Amazon Web Services (AWS) ont annoncé le lancement de Lifecycle Optimization for Aerospace. La plateforme vise à accélérer l'adoption de pratiques d'« économie circulaire » dans l'industrie aéronautique en automatisant les processus d'inspection, en optimisant l'analyse du cycle de vie des composants d'avion et en orientant les décisions pour prolonger leur durée de vie. Plusieurs grandes entreprises du secteur aéronautique, dont Air France et Safran, ont participé au développement et seront parmi les premiers utilisateurs de la plateforme.

La plateforme d'optimisation du cycle de vie aérospatial a été développée par Capgemini et construite sur le cloud AWS.Intelligence artificielleet des services de machine learning (traitement du langage naturel) ont été spécifiquement développés et entraînés sur des modèles de données, basés sur le standard ASD (Aerospace and Defence Industries Association of Europe). La plateforme consolide les données opérationnelles historiques et reconstruit la traçabilité complète de tous les composants de l’avion.

De telles initiatives catalysent l’expansion du marché à travers le monde.

Des réglementations gouvernementales strictes et une flotte croissante d’avions commerciaux à la retraite pour propulser la croissance du marché

Les réglementations gouvernementales strictes sont l’un des principaux facteurs déterminants du démontage, du démantèlement et du recyclage des avions commerciaux, à mesure que la pression en faveur de la conversion à des avions plus respectueux de l’environnement augmente. La crise du COVID-19 a entraîné le retrait progressif d’avions relativement jeunes, tandis que les avions plus anciens peuvent rester entreposés jusqu’à ce qu’ils puissent être mis au rebut.

Par exemple, en août 2020, IndiGo, la plus grande compagnie aérienne intérieure indienne, a rempli avec succès le remplacement obligatoire des moteurs Pratt & Whitney (PW) par des moteurs modifiés avant le 31 janvier.StDate limite d’août imposée par l’autorité aéronautique. Les moteurs PW assurent la propulsion du groupe d’avions Airbus A320neo de la société.

IndiGo dispose de 106 avions A320neo équipés de moteurs PW dans sa flotte, tandis que GoAir possède 43 avions de ce type dans sa flotte. Chaque avion A320neo est équipé de deux moteurs. Après une série de problèmes avec les moteurs PW équipant l'Airbus A320neo, le régulateur aéronautique DGAC a ordonné à IndiGo en octobre 2019 de remplacer 16 avions A320neo par des moteurs PW. Le délai a encore été prolongé jusqu'à fin janvier, après que la DGAC a demandé à IndiGo de remplacer les moteurs de 97 Airbus A320neos de sa flotte par des moteurs modifiés, faute de quoi les Airbus A320neos propulsés par PW seraient suspendus par l'organisme de réglementation. Ces réglementations et préoccupations en matière de sécurité propulsent la croissance du marché mondial du démontage, du démantèlement et du recyclage des avions commerciaux.

FACTEURS DE RETENUE

Matériaux composites et matières dangereuses utilisés dans les avions pour entraver la croissance du marché

Les matériaux composites comme les plastiques renforcés de fibres de carbone (CFRP) mais aussi les redoutables thermoplastiques posent un nouvel obstacle au recyclage des avions. Les thermoplastiques sont plus efficaces car les résines des thermoplastiques sont réutilisables à l'infini car il s'agit d'un processus réversible. Dans les thermodurcissables, ils ne se recyclent pas facilement. Ces technologies actuelles peuvent être coûteuses et limiter les capacités de recyclage des matériaux composites.

Par exemple, les matériaux composites provenant des avions, des automobiles et de l’industrie sont fréquemment brûlés ou enfouis dans des décharges, ce qui ne constitue pas une option réalisable à long terme pour l’élimination d’importants composants de la cellule. Par exemple, selon Boeing, le plus petit de la famille d'avions Dreamliner, le 787-8 mesure 57 m (186 pieds) du nez à la queue et a une envergure de 60 m. De plus, ce type de matériau pose des défis en termes de recyclage.

Selon l'Aircraft Fleet Recycling Association (AFRA), les méthodes optimales de réutilisation et de réutilisation des matériaux sophistiqués utilisés dans la construction des gros avions de la future génération tels que le 787 et l'Airbus A350 n'ont pas encore été déterminées. La gestion des matériaux sophistiqués retirés des avions à réaction de la future génération est un dilemme qui a retenu l'attention de grandes sociétés aéronautiques.

Analyse de segmentation

Par analyse d'application

Le segment USM domine le marché en raison de la demande croissante de pièces et composants de rechange pour avions à faible coût

Par application, ce marché est classé en démontage et démantèlement, recyclage et stockage, USM et pièces rotatives.

Le segment USM domine la part de marché et devrait être celui qui connaît la croissance la plus rapide au cours de la période de prévision en raison de la demande croissante de produits à faible coût.pièces de rechange pour avionset composants. USM (Used Serviceable Material) fait référence aux pièces et composants d'avion qui ont été retirés d'un avion pendant la maintenance, mais qui sont encore en état d'être réutilisés. Ces pièces sont minutieusement inspectées, réparées si nécessaire et certifiées pour une utilisation dans d'autres avions. USM réduit la demande de nouvelles pièces, offrant une solution rentable aux compagnies aériennes et aux prestataires de maintenance tout en contribuant aux pratiques durables au sein de l'industrie aéronautique.

- Le segment du démontage et du démantèlement devrait détenir une part de 0,77 % en 2022.

Les pièces rotatives sont des composants d’un avion conçus pour être réutilisés plusieurs fois. Contrairement aux pièces consommables (qui sont remplacées après une seule utilisation), les pièces rotatives sont retirées, révisées, puis réinstallées dans l'avion au cours de leur durée de vie opérationnelle. Ces pièces comprennent des éléments tels que avionique, le train d'atterrissage et certains composants de démontage du moteur. La demande croissante de services MRO devrait stimuler le marché de ce segment.

- Le segment des pièces rotatives devrait détenir une part de 28,13 % en 2022.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse de type d’avion

Le segment des fuselages étroits domine le marché en raison de la demande croissante de composants d'avion de la part des transporteurs à bas prix

Par type d’avion, le marché du démontage, du démantèlement et du recyclage des avions commerciaux est segmenté en fuselage étroit, fuselage large etjet régional.

Les avions à fuselage étroit sont des avions commerciaux dotés d'un seul couloir et pouvant généralement accueillir des passagers dans une configuration 3-3. Ces avions sont idéaux pour les vols court et moyen-courriers et sont largement utilisés par les compagnies low-cost. Ce segment domine le marché et devrait connaître la croissance la plus rapide au cours de la période de prévision en raison de la demande croissante de composants d’avions de la part des transporteurs à bas prix.

Les gros-porteurs sont des avions commerciaux plus gros dotés de plusieurs couloirs et d’une capacité de passagers nettement plus élevée. Ces avions sont utilisés pour les vols long-courriers et peuvent accueillir un plus grand nombre de passagers. Ce segment devrait connaître une croissance significative en raison de la demande croissante de vols long-courriers.

Analyse régionale

En termes géographiques, ce marché est divisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud.

Amérique du Nord

North America Commercial Aircraft Disassembly, Dismantling and Recycling Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord dominait le marché et était évaluée à 9,67 milliards de dollars en 2026. Cette croissance est attribuée au retrait d'une flotte importante dans cette région. Par exemple, en octobre 2023, United Airlines, une compagnie aérienne basée aux États-Unis, a passé une nouvelle commande de 110 avions auprès d'Airbus et de Boeing. L'accord commande 60 Airbus A321neo et 50 Boeing 787-9, qui seraient livrés entre 2028 et 2031. Ces commandes sont motivées par la nécessité pour United Airline de remplacer ses avions plus anciens d'ici la fin de la décennie et d'étendre ses opérations dans les aéroports du monde entier qui fonctionnent actuellement à pleine capacité.

Europe

L’Europe a conquis la deuxième plus grande part de marché en 2022. La croissance du marché régional est due à la présence d’acteurs majeurs. Par exemple, en mars 2023, EirTrade Aviation, une société de gestion et de négoce d'actifs aéronautiques basée à Dublin, gérera le démantèlement et la consignation des avions. Les deux avions vieux de 10 ans seront démontés simultanément hors site et les pièces devraient être disponibles d'ici fin 2023. La société n'a pas divulgué l'identité de l'ancien opérateur des deux dreamliners. De tels développements dans la région catalysent la croissance du marché européen.

Asie-Pacifique

L’Asie-Pacifique est la région qui connaît la croissance la plus rapide au cours de la période de prévision et détenait une part importante en 2022. Cette croissance est due à l’expansion de la flotte des compagnies aériennes commerciales. Par exemple, en mai 2022, Nano Aviation India Pvt. Limited a inauguré un premier processus de démantèlement à Chennai en Inde. L'accessibilité aux ports et la main-d'œuvre qualifiée sont les deux principaux facteurs derrière la sélection du site à Chennai, en Inde.

Moyen-Orient et Afrique

Le marché du désassemblage, du démantèlement et du recyclage des avions commerciaux au Moyen-Orient et en Afrique devrait connaître une croissance significative sur le marché mondial au cours de la période de prévision. La croissance régionale est due au taux croissant de mise hors service des avions. Par exemple, en novembre 2021, Emirates a signé un contrat avec Falcon Aircraft Recycling, basé aux Émirats arabes unis, dans le cadre d'une initiative pionnière dans le cadre de laquelle le premier avion A380 mis hors service de la compagnie aérienne sera recyclé et retraité. De vastes activités de récupération et de réutilisation des matériaux seront entièrement menées aux Émirats arabes unis, le siège de la compagnie aérienne, réduisant ainsi davantage l'impact environnemental du projet.

Le marché sud-américain devrait connaître une croissance modérée au cours de la période de prévision. Les dépenses croissantes en MRO et les capacités accrues dans l’aviation devraient stimuler la croissance du marché dans cette région.

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs se concentrent sur l’expansion géographique par le biais de fusions et d’acquisitions pour augmenter leur part de marché

La part de marché mondiale est concentrée avec des acteurs clés tels que Aircraft End-of-Life Solutions (AELS) BV, Air Salvage International Ltd, Aerocycle, CAVU Aerospace, China Aircraft Leasing Group, Ecube et d’autres. Les principaux acteurs se concentrent sur l’expansion géographique, les marchés émergents, les fusions et acquisitions et les progrès technologiques pour augmenter leur part de marché. Par exemple, en octobre 2022, eCube, une entreprise spécialisée dans le démantèlement de pièces d’avions, a inauguré son premier centre de démontage aux États-Unis, à l’aéroport municipal de Coolidge, en Arizona. Ce nouveau centre viendrait compléter les sites existants de l'entreprise à Castellón, en Espagne, et son bureau principal à St Athan, au Royaume-Uni.

LISTE DES ENTREPRISES CLÉS PROFILÉES

- Solutions de fin de vie d'avions (AELS) BV(Pays-Bas)

- Air Salvage International Ltd.(Gloucestershire)

- Aérocycle(Canada)

- CAVU Aérospatiale (Allemagne)

- China Aircraft Leasing Group (Chine)

- Écube (Royaume-Uni)

- Eirtrade Aviation (Royaume-Uni)

- GA Telesis LLC (États-Unis)

- TARMAC Aérosave (France)

- Vallair (Royaume-Uni)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- septembre 2023 -EirTrade Aviation, une société mondiale de gestion et de négoce d'actifs aéronautiques dont le siège est à Dublin, en Irlande, a investi dans des outils pour fournir des capacités complètes de démantèlement des moteurs d'avion CFM56-3. L'entreprise pourrait fournir ce service avec les moteurs CFM56-5A, -5B, -7B, -7BE dans ses installations de Dublin.

- avril 2023 -AELS a acheté le premier Boeing 777 expiré. L'acquisition a été réalisée en partenariat avec MTU Maintenance Lease Services, qui a acheté le moteur GE90-115B. L'avion a effectué son atterrissage final à l'aéroport de Twente à Enschede, aux Pays-Bas et serait démonté par une équipe professionnelle d'AELS dans les installations d'AELS.

- mars 2023- Block Aero Technologies, l'un des principaux fournisseurs de solutions aérospatiales 4.0, annonce l'ajout de CAVU Aerospace. Le partenariat avec CAVU marque l'entrée de Block Aero dans le segment du démantèlement d'avions du marché secondaire de l'aviation. CAVU Aerospace est un partenaire réputé spécialisé dans la fourniture de services de démontage, de démantèlement et de recyclage d'avions partout aux États-Unis.

- décembre 2022- GA Telesis, LLC (GAT) annonce l'arrêt de trois moteurs CFM56-5B supplémentaires, d'un moteur CF6-80C2 et d'un moteur PW4056-3 avant la fin de l'année. Les moteurs font partie d'un pool d'intérêts de location de l'Asset Trading Group de la société et seraient gérés pour leur démantèlement et leur redistribution par le Flight Solutions Group (FSG) de GAT.

- octobre 2022 -Unical Aviation Inc., un important fournisseur de pièces et composants d'avions pour l'industrie aérospatiale commerciale mondiale, a révélé aujourd'hui l'achat des opérations de réparation de composants de CAVU (CAVU Component Repair LLC) auprès de CAVU Aerospace. Cette acquisition permettrait à Unical de renforcer ses capacités dans le secteur de la réparation pour compte de tiers de son activité. CAVU Component Repair LLC est une station de réparation Part 145 approuvée par la FAA située à Mesa, en Arizona, avec une installation de pointe s'étendant sur 80 000 pieds carrés pour la réparation de composants d'avions.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Le rapport sur les statistiques du marché fournit une analyse détaillée du marché. Il comprend tous les aspects majeurs, tels que les capacités de R&D et l'optimisation des services d'exploitation. De plus, le rapport d’étude et d’analyse de marché offre un aperçu du marché sur les prévisions de l’industrie, l’analyse de la chaîne d’approvisionnement, la dynamique du marché, l’analyse régionale, l’analyse des cinq forces de Porter, le paysage concurrentiel de diverses entreprises profilées avec la concurrence sur le marché, et met principalement en évidence les développements clés de l’industrie. Outre les facteurs mentionnés ci-dessus, il se concentre principalement sur plusieurs facteurs qui ont contribué à la croissance du marché mondial au cours des dernières années.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,20% de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par candidature

Par type d'avion

Par géographie

|

Questions fréquentes

Selon une étude de Fortune Business Insights, la taille du marché était de 9,1 milliards de dollars en 2025.

Le marché devrait croître à un TCAC de 6,20 % au cours de la période de prévision (2026-2034).

Par application, le segment USM domine le marché en raison de la demande croissante de pièces et composants de rechange pour avions à faible coût.

La taille du marché en Amérique du Nord s'élevait à 3,09 milliards de dollars en 2025.

L’économie circulaire et les capacités réutilisables croissantes des composants d’avion, les réglementations gouvernementales strictes et la flotte croissante d’avions commerciaux retraités devraient stimuler le marché.

Certains des principaux acteurs du marché sont Aircraft End-of-Life Solutions (AELS) BV, Air Salvage International Ltd, Aerocycle, CAVU Aerospace, China Aircraft Leasing Group, Ecube et d’autres.

Les États-Unis ont dominé le marché en 2025.

L’utilisation de matériaux composites et dangereux dans les avions peut entraver le marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés