Taille du marché des unités de distribution de liquide de refroidissement, part et analyse de l'industrie, par type (CDU liquide à liquide, CDU air-liquide, CDU direct sur puce et unités de distribution de refroidissement par immersion), par type de déploiement (CDU au niveau du rack, CDU au niveau de la rangée et CDU centralisé/au niveau de l'installation), par capacité de refroidissement (jusqu'à 100 kW, 100 à 500 kW, 500 - 1 000 kW et plus de 1 000 kW), par utilisateur final (centres de données, fabrication de semi-conducteurs, fabrication industrielle, énergie et électricité, et autres) et

Taille du marché des unités de distribution de liquide de refroidissement et perspectives futures

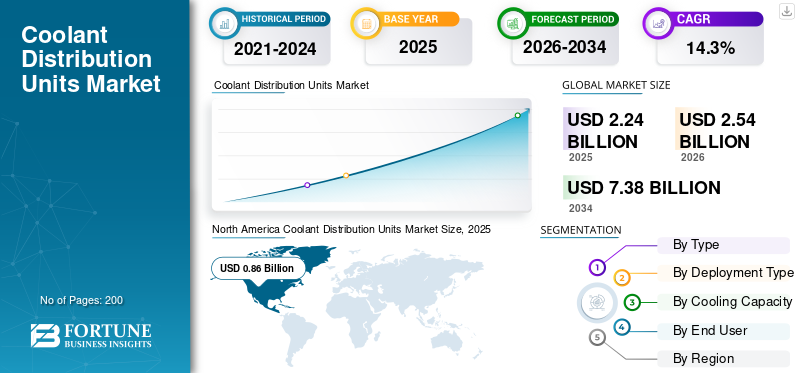

La taille du marché mondial des unités de distribution de liquide de refroidissement était évaluée à 2,24 milliards USD en 2025. Le marché devrait passer de 2,54 milliards USD en 2026 à 7,38 milliards USD d’ici 2034, avec un TCAC de 14,3 % au cours de la période de prévision.L’Amérique du Nord a dominé le marché des unités de distribution de liquide de refroidissement avec une part de marché de 38,39 % en 2025.

Un système de gestion thermique régulant et contrôlant le flux de liquide de refroidissement dans des installations telles que des racks de serveurs informatiques, des équipements industriels et des outils à semi-conducteurs définit le marché des unités de distribution de liquide de refroidissement. Les CDU trouvent leur application étendue dans les centres de données, les infrastructures hautes performances,semi-conducteurusines de fabrication et autres zones. Les systèmes existants, tels que les centres de données refroidis par air et les installations de colocation, s'adaptent à des solutions économes en énergie et rentables telles que le refroidissement liquide. La demande croissante de puces avancées, de serveurs haute densité et de modules d’IA modulaires, ainsi que des incitations gouvernementales, pour stimuler davantage la croissance du marché.

- Par exemple, en juillet 2025, Boyd a dévoilé son unité de distribution de liquide de refroidissement de 2,3 MW pour les applications de refroidissement précis par liquide AI.

Les principaux acteurs utilisent des stratégies concurrentielles clés telles que l'expansion des produits dans des gammes à haute capacité, l'intégration de CDU avec des systèmes de rack, des infrastructures préfabriquées et le développement de systèmes de surveillance intelligents. Certaines des sociétés clés incluent Vertiv, Johnson Controls et Liquidstack.

Les tarifs ont eu un impact sur la part de marché en raison des coûts élevés des composants, des pressions sur les prix et de la destruction de la chaîne d'approvisionnement. La forte dépendance à l'égard de zones géographiques spécifiques pour l'électronique, les pompes et d'autres composants a un impact direct sur les coûts des matières premières et des composants. Cependant, le marché devrait connaître une croissance au cours de la période de prévision en raison de la forte demande d’IA et d’informatique haute densité.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES UNITÉS DE DISTRIBUTION DE LIQUIDE DE REFROIDISSEMENT

La demande d’IA pour piloter une architecture de refroidissement préfabriquée sur le marché

Les technologies et solutions de refroidissement liquide sont en grande partie conçues et déployées pour les infrastructures liées à l’IA. Les hyperscalers génèrent une forte demande et des délais de déploiement plus stricts, permettant une mise sur le marché plus rapide. Les systèmes CDU préfabriqués intègrent plusieurs composants tels que des pompes, des commandes et des échangeurs de chaleur, réduisant ainsi les risques d'installation et la dépendance à l'égard de la main-d'œuvre. Les utilisateurs finaux bénéficient de solutions plus flexibles pour ajouter des modules de refroidissement en fonction de l'expansion de la capacité de leur serveur, offrant ainsi une option plus évolutive. Le refroidissement modulaire facilite, accélère et rend plus sûre la construction et l'expansion de centres de données modernes à haute densité. Même si le coût initial peut être plus élevé, il réduit la complexité de la construction, le temps de mise en service et d'autres facteurs connexes.

- En octobre 2025, Vertiv a annoncé sa collaboration avec NVIDIA pour prendre en charge les systèmes de refroidissement liquide préfabriqués pour les déploiements d'infrastructures basées sur l'IA.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Expansion de l’IA à grande échelle et augmentation de la densité de calcul de l’IA pour stimuler la croissance du marché

La densité de calcul basée sur l'IA connaît une croissance exponentielle, générant une demande de refroidissement transformationnelle dans les environnements modernes.centres de données. En raison de la densité informatique croissante, les utilisateurs finaux préfèrent les solutions de refroidissement liquide aux solutions de refroidissement traditionnelles. Les initiatives souveraines d’IA et les hyperscalers agrandissent les campus d’IA à grande échelle. Dans les environnements d'IA à haute densité, même des fluctuations mineures du débit de liquide de refroidissement peuvent avoir un impact sur les performances ou la fiabilité, ce qui rend l'infrastructure CDU avancée essentielle à la mission. Les densités croissantes de racks et le déploiement à grande échelle renforceront encore la croissance du marché des unités de distribution de liquide de refroidissement.

- En mars 2024, LiquidStack a présenté sa plateforme Gigamodular CDU ciblant le déploiement d'applications d'IA hyperscale.

RESTRICTIONS DU MARCHÉ

Infrastructure existante et complexité de la modernisation pour limiter la croissance du marché

Un grand nombre d'installations existantes nécessitent des dispositions structurelles, une infrastructure de tuyauterie et des aménagements hydrauliques pour les systèmes de refroidissement. L'intégration de CDU dans ces environnements nécessite souvent des modifications du sol, l'installation de canalisations de distribution de liquide de refroidissement, des systèmes de détection de fuites et des contrôles de surveillance améliorés. Dans certains cas, les opérateurs doivent repenser leurs stratégies de gestion du flux d'air et renforcer les structures des racks pour gérer les déploiements à plus haute densité. Le risque perçu de fuite de liquide de refroidissement et de temps d'arrêt potentiel augmente encore l'hésitation des opérateurs d'entreprise, en particulier dans les environnements critiques.

OPPORTUNITÉS DE MARCHÉ

Les déploiements d’IA de pointe stimulent la demande de systèmes CDU compacts et modulaires

À mesure que les charges de travail d'inférence de l'IA se rapprochent des utilisateurs finaux, comme dans les installations de télécommunications, les villes intelligentes, les systèmes autonomes et les micro-centres de données régionaux, la demande d'informatique compacte et haute densité à la périphérie augmente. Contrairement aux campus hyperscale, les installations de périphérie fonctionnent dans des environnements restreints avec une infrastructure mécanique limitée, ce qui rend les grands systèmes de refroidissement traditionnels peu pratiques. À mesure que la densité des racks augmente dans ces petits sites, le refroidissement liquide devient nécessaire pour maintenir les performances et la fiabilité. Cela crée une demande pour des CDU modulaires compacts, au niveau du rack ou de petite taille, qui peuvent être déployés rapidement avec une construction minimale sur site.

La nature distribuée de l’IA de pointe multiplie également le nombre de sites de déploiement, augmentant ainsi le volume total du marché adressable. À mesure que les entreprises et les opérateurs de télécommunications font évoluer les réseaux d’IA de pointe, les systèmes CDU modulaires et évolutifs sont en passe de devenir des outils essentiels du calcul localisé hautes performances.

LES DÉFIS DU MARCHÉ

Les lacunes standardisées du marché du refroidissement liquide ralentiront la croissance

Contrairement aux systèmes de refroidissement par air traditionnels, qui ont des décennies de normes de conception établies, le refroidissement liquide pour les centres de données continue d'évoluer. L’un des principaux défis structurels du marché des unités de distribution de liquide de refroidissement (CDU) est le manque d’architecture standardisée dans l’écosystème du refroidissement liquide. Il n'existe actuellement aucune norme universelle régissant les interfaces de rack, les conceptions de collecteurs, les types de liquide de refroidissement, les tolérances de pression ou les configurations à déconnexion rapide. Cela crée des défis d'interopérabilité entre les OEM de serveurs, les fabricants de CDU et les exploitants d'installations. Combler ces lacunes grâce à une collaboration industrielle et à des cadres de conception standardisés sera essentiel pour accélérer l’adoption généralisée du CDU sur les marchés mondiaux des centres de données.

Analyse de segmentation

Par type

Les CDU liquide-liquide dominent en raison de la demande des centres de données hyperscale et d'entreprise

En fonction du type, le marché est divisé en CDU liquide-liquide, CDU air-liquide, CDU direct sur puce etrefroidissement par immersionunités de distribution.

Les CDU liquide-liquide dominent actuellement les revenus du marché en raison de leur déploiement généralisé dans les centres de données hyperscale et d'entreprise. Ces systèmes transfèrent efficacement la chaleur entre la boucle de liquide de refroidissement informatique et les systèmes d'eau des installations sans mélange de fluides, ce qui les rend très fiables et évolutifs. Leur solide base installée, leur compatibilité avec les infrastructures d’eau glacée existantes et leur adéquation aux déploiements de plusieurs mégawatts les positionnent comme le principal contributeur de revenus.

Les CDU Direct-to-Chip devraient connaître le taux de croissance le plus élevé, tiré par l’augmentation des charges de travail d’IA et de calcul haute performance. Ces systèmes fournissent du liquide de refroidissement directement aux processeurs via des plaques froides, permettant une gestion thermique efficace pour des densités de rack dépassant 80 à 120 kW. À mesure que l’infrastructure d’IA se développe à l’échelle mondiale, le refroidissement liquide directement sur puce devient de plus en plus essentiel, accélérant la demande de systèmes CDU associés.

- En août 2024, LiquidStack a lancé son CDU compatible avec les solutions de refroidissement direct sur puce conçues pour les solutions informatiques avancées.

Par type de déploiement

Les déploiements à grande échelle et à grande échelle sur les campus d’IA entraînent la domination des CDU centralisées/au niveau des installations

En fonction du type de déploiement, le marché est segmenté en CDU au niveau du rack, CDU au niveau des lignes et CDU centralisé/au niveau des installations.

Les CDU centralisés/au niveau des installations dominent actuellement les revenus du marché en raison de leur déploiement dans de grands campus de centres de données IA hyperscale et multi-mégawatts. Ces systèmes sont conçus pour prendre en charge plusieurs rangées ou des halls de données entiers à partir d'une usine mécanique centralisée, offrant souvent des capacités de refroidissement supérieures à 1 MW. Les opérateurs hyperscale préfèrent les CDU centralisés dans les nouveaux projets, car ils permettent un meilleur contrôle hydraulique, une efficacité énergétique optimisée et une surveillance simplifiée au niveau des installations. Les opérateurs hyperscale préfèrent les CDU centralisés dans les nouveaux projets, car ils permettent un meilleur contrôle hydraulique, une efficacité énergétique optimisée et une surveillance simplifiée au niveau des installations.

Les solutions au niveau rack devraient connaître le taux de croissance le plus élevé en raison de leur adéquation aux modules d’IA, aux centres de données de périphérie et aux environnements de modernisation où l’expansion mécanique centralisée peut être limitée. Leur nature plug-and-play réduit les délais de déploiement et permet une mise sur le marché plus rapide de l’infrastructure d’IA hyperscale.

Par capacité de refroidissement

500-1 000 kW en tête grâce à son évolutivité et ses performances

En fonction de la capacité de refroidissement, le marché est segmenté jusqu'à 100 kW, 100 à 500 kW, 500 à 1 000 kW et au-dessus de 1 000 kW.

Le segment de capacité de refroidissement de 500 à 1 000 kW domine actuellement les revenus du marché car il représente l'équilibre optimal entre évolutivité, performances et flexibilité de déploiement. Cette gamme de capacités est largement adoptée dans les pods hyperscale, les centres de données des grandes entreprises et les installations de colocation déployant des clusters d'IA haute densité. Le segment bénéficie à la fois de nouveaux déploiements et de mises à niveau, en particulier là où les opérateurs étendent progressivement les zones de refroidissement liquide.

Le segment supérieur à 1 000 kW devrait connaître le taux de croissance le plus élevé, tiré par les campus d’IA à grande échelle et les projets d’infrastructure de calcul souverains. CommeGPULa taille des clusters augmente et les halls de données évoluent vers des déploiements de plusieurs mégawatts. Les opérateurs préfèrent de plus en plus les CDU centralisés de grande capacité, capables de prendre en charge des halls d'IA entiers ou plusieurs rangées simultanément. Les nouveaux projets à grande échelle intègrent une architecture de refroidissement liquide de plusieurs mégawatts dans leur conception de base.

Par utilisateur final

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

L’expansion rapide de l’IA et de l’hyperscale pousse les centres de données à diriger la croissance du marché des CDU

En fonction de l’utilisateur final, le marché est segmenté en centres de données, fabrication de semi-conducteurs, fabrication industrielle, énergie et électricité, etc.

Les centres de données dominent la part de marché des revenus et de la distribution de liquide de refroidissement par rapport aux autres utilisateurs finaux en raison de l’expansion rapide de l’IA, du cloud computing et des infrastructures hyperscale dans le monde. Les densités de puissance croissantes des racks, en particulier dans les clusters d'IA basés sur GPU, font du refroidissement liquide une nécessité plutôt qu'une option, augmentant directement l'adoption du CDU. À mesure que les densités de rack dépassent 80 à 120 kW dans les environnements pilotés par GPU, les CDU deviennent un composant essentiel dans la gestion du débit, de la pression et de la stabilité thermique du liquide de refroidissement.

La croissance du segment des centres de données est largement tirée par l’expansion rapide de l’IA,informatique en nuageet des infrastructures hyperscale dans le monde entier. Les densités de puissance croissantes des racks, en particulier dans les clusters d'IA basés sur GPU, font du refroidissement liquide une nécessité plutôt qu'une option, augmentant directement l'adoption du CDU.

Perspectives régionales du marché des unités de distribution de liquide de refroidissement

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Amérique du Nord

North America Coolant Distribution Units Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord est leader sur le marché des CDU en raison de sa concentration de fournisseurs de cloud hyperscale et de ses investissements dans les infrastructures d’IA. Le déploiement rapide de clusters GPU haute densité accélère l’adoption du refroidissement liquide dans les installations nouvelles et en rénovation. L’écosystème avancé des centres de données de la région et l’intégration précoce de solutions de refroidissement directement sur puce font des CDU un composant fondamental de l’infrastructure. Alors que les dépenses d’investissement liées à l’IA continuent d’augmenter, l’Amérique du Nord reste le principal contributeur de revenus au monde.

Marché américain des unités de distribution de liquide de refroidissement

Les États-Unis dominent le marché nord-américain et devraient générer un chiffre d’affaires d’environ 0,75 milliard de dollars en 2026.

Europe

La demande européenne de CDU est fortement influencée par les réglementations en matière de durabilité et les exigences en matière d’efficacité énergétique. Les opérateurs adoptent de plus en plus de systèmes de refroidissement liquide pour répondre à des normes environnementales strictes et réduire la consommation d'énergie. Les initiatives de souveraineté numérique soutenues par le gouvernement stimulent également la construction de nouveaux centres de données prêts pour l’IA. En conséquence, les CDU gagnent du terrain en tant que solutions de refroidissement économes en énergie, alignées sur le paysage réglementaire de la région.

Marché britannique des unités de distribution de liquide de refroidissement

En 2026, le marché britannique devrait atteindre 0,13 milliard de dollars, ce qui représente environ 5,2 % des revenus du marché mondial.

Marché allemand des unités de distribution de liquide de refroidissement

Le marché allemand a atteint 0,14 milliard de dollars en 2026, soit environ 5,4 % des ventes mondiales.

Asie-Pacifique

L’Asie-Pacifique connaît une croissance rapide du marché des CDU, tirée par l’expansion des centres de données à grande échelle et les investissements dans la fabrication de semi-conducteurs. La Chine, le Japon, la Corée du Sud et Taïwan disposent d’écosystèmes de fabrication et de calcul haute performance solides nécessitant une gestion thermique avancée. Les campus Greenfield AI sont de plus en plus conçus avec une infrastructure de refroidissement liquide intégrée dès le départ. Cette croissance structurelle positionne l’Asie-Pacifique comme l’un des marchés régionaux à la croissance la plus rapide.

Marché indien des unités de distribution de liquide de refroidissement

En 2026, l’Inde devrait atteindre 0,13 milliard de dollars, soit environ 5,2 % du marché mondial. Des investissements favorables menés par le gouvernement et une infrastructure croissante d’IA propulseront la croissance du marché du pays.

Marché chinois des unités de distribution de liquide de refroidissement

Le marché chinois devrait rester dominant dans la région Asie-Pacifique en 2026, avec des revenus atteignant 0,23 milliard de dollars, soit environ 9,2 % des ventes mondiales.

Marché des unités de distribution de liquide de refroidissement de l’ASEAN

Le marché de l'ASEAN atteindra 0,14 milliard de dollars, soit environ 5,4 % du chiffre d'affaires.

Amérique du Sud

Le marché des CDU en Amérique du Sud émerge progressivement à mesure que les installations de colocation régionales se développent et que les entreprises modernisent leur infrastructure informatique. Même si les densités de racks restent inférieures à celles d’autres régions, l’adoption croissante du cloud et les initiatives de préparation à l’IA conduisent à des déploiements sélectifs de refroidissement liquide.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique connaissent une demande croissante de CDU, portée par des programmes souverains d’IA et des projets d’infrastructure numérique à grande échelle. Les Émirats arabes unis et l’Arabie saoudite investissent massivement dans des centres de données hyperscale et prêts pour l’IA dans le cadre de stratégies de diversification économique. Les températures ambiantes élevées nécessitent en outre des solutions de refroidissement liquide efficaces. Le développement de projets Greenfield offre de fortes opportunités pour des déploiements CDU centralisés et de grande capacité.

Marché des unités de distribution de liquide de refroidissement GCC

Le marché du CCG a atteint 0,05 milliard de dollars en 2026, soit environ 1,9 % du marché mondial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les investissements technologiques et les modèles de prestation mondiaux renforcent l’expansion des services transfrontaliers

Les principaux acteurs du marché des unités de distribution de liquide de refroidissement (CDU) se concentrent principalement sur l’innovation, l’évolutivité et l’intégration de l’écosystème pour renforcer leur positionnement concurrentiel. Les entreprises développent des CDU haute capacité optimisés pour l’IA, capables de prendre en charge des déploiements de plusieurs mégawatts pour répondre aux densités de puissance croissantes des racks dans les centres de données hyperscale. Les solutions de refroidissement modulaires et préfabriquées gagnent en importance, permettant un déploiement plus rapide et une complexité réduite sur site. Les partenariats stratégiques avec les fabricants de GPU et les OEM de serveurs aident les fournisseurs à aligner les conceptions de CDU sur l'évolution des exigences thermiques au niveau des puces.

De nombreux acteurs développent également les capacités de fabrication régionales pour atténuer les risques liés à la chaîne d’approvisionnement et améliorer les délais de livraison. Intégration de systèmes de surveillance intelligents, de détection des fuites etmaintenance prédictiveles fonctionnalités deviennent un différenciateur clé.

- Par exemple, en septembre 2025, Johnson Controls a présenté sa gamme de refroidissement liquide Silent-Aire, ainsi qu'une nouvelle plate-forme CDU et une large gamme de capacités de refroidissement.

LISTE DES PRINCIPALES ENTREPRISES D'UNITÉS DE DISTRIBUTION DE LIQUIDE DE REFROIDISSEMENT PROFILÉES

- Vertiv(NOUS.)

- Schneider Électrique (France)

- Johnson Controls (États-Unis)

- Transporteur(NOUS.)

- Modine Manufacturing (États-Unis)

- LiquidStack(NOUS.)

- Systèmes CooIIT (Canada)

- nVent Electric (États-Unis)

- Flex (Singapour)

- Boyd Corporation(NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2026 :Boyd Corporation a plus que doublé sa capacité de fabrication de systèmes de refroidissement liquide au Mexique afin de renforcer ses capacités de production pour les infrastructures d'IA, les centres de données hyperscale et de colocation.

- Novembre 2025 :Carrier a lancé une nouvelle famille d'unités de distribution de liquide de refroidissement sous sa plate-forme QuantumLeap™ pour prendre en charge les infrastructures de centres de données refroidies par liquide à grande échelle.

- Octobre 2025 :KSTAR a dévoilé sa solution CDU de nouvelle génération dans le cadre de sa gamme de refroidissement liquide LiquiX ciblant les centres de données IA.

- Octobre 2025 :Boyd Corporation a présenté le ROL4000, un CDU haute capacité de 2 MW conçu pour les projets à grande échelle.Centre de données IAapplications de refroidissement.

- Septembre 2025 :Johnson Controls a élargi sa gamme de refroidissement liquide Silent-Aire avec des plates-formes CDU évolutives conçues pour les environnements de centres de données pilotés par l'IA.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des unités de distribution de liquide de refroidissement comprend une étude complète de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur les aspects clés, notamment un aperçu des avancées technologiques, de l'environnement réglementaire et des lancements de produits. De plus, il détaille les partenariats, les fusions et acquisitions, ainsi que les principaux développements du secteur et la prévalence par régions clés. Le rapport d’étude de marché mondial fournit également un paysage concurrentiel approfondi avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 14,3 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type, type de déploiement, capacité de refroidissement, utilisateur final et région |

| Par type |

|

| Par type de déploiement |

|

| Par utilisateur final |

|

| Par capacité de refroidissement |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 2,24 milliards de dollars en 2025 et devrait atteindre 7,38 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s’élevait à 0,86 milliard de dollars.

Le marché devrait afficher un TCAC de 14,3 % au cours de la période de prévision.

Par type, les CDU liquide à liquide dominent les revenus du marché.

L’expansion de l’IA à grande échelle et l’augmentation de la densité de calcul de l’IA stimulent la croissance du marché.

Vertiv, Boyd Corporation, Modine Manufacturing, sont les principaux acteurs du marché mondial.

L’Amérique du Nord a dominé le marché en 2025 en détenant la plus grande part.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés