Taille du marché des déphaseurs numériques, part et analyse de l'industrie, par nombre de canaux (monocanal et multicanal), par application (systèmes radar, systèmes de guerre électronique, systèmes de communication, équipements de test et de mesure, et aérospatiale et défense), par puissance de sortie (faible puissance (inférieure à 1 W), puissance moyenne (1-10 W) et haute puissance (au-dessus de 10 W)), par type de déphasage (déphaseur analogique, déphaseur numérique et déphaseur temporisé), par plage de fréquences (0-3 GHz, 3-6 GHz, 6-12 GHz, 12-18 GHz, 18-26 GHz et au-dessus de 26 GHz) et

Taille du marché des déphaseurs numériques et perspectives d’avenir

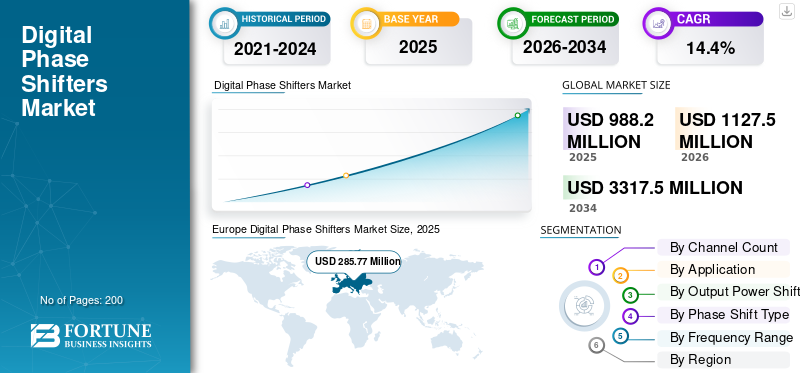

La taille du marché mondial des déphaseurs numériques était évaluée à 988,2 millions de dollars en 2025. Le marché devrait passer de 1 127,5 millions de dollars en 2026 à 3 317,5 millions de dollars d’ici 2034, avec un TCAC de 14,4 % au cours de la période de prévision.L'Europe a dominé le marché des déphaseurs numériques, avec une part de marché de 28,86 % en 2025.

Les déphaseurs numériques constituent un segment essentiel du marché de l'électronique RF et micro-ondes, permettant un contrôle précis de la phase du signal dans des applications telles que les antennes réseau à commande de phase, les systèmes radar et les télécommunications. Ces appareils ajustent numériquement la phase des signaux RF, offrant des avantages par rapport à leurs homologues analogiques, tels qu'une plus grande précision, une plus grande programmabilité et une plus grande immunité aux variations de température, ce qui les rend idéaux pour la formation de faisceaux dans les stations de base 5G et les communications par satellite. Le marché prospère grâce à la demande croissante des secteurs de la défense en matière de radars avancés et de guerre électronique, où l'orientation du faisceau améliore le suivi des cibles et la résistance au brouillage. Dans l'aérospatiale, ils soutiennentavioniqueet les charges utiles des satellites, tandis que l'ADAS automobile les exploite pour l'évitement des collisions basé sur le radar et le régulateur de vitesse adaptatif.

Les principaux acteurs comprennent Analog Devices, Inc. (États-Unis), Murata Manufacturing Co., Ltd. (Japon), Qorvo, Inc. (États-Unis), Texas Instruments Incorporated (États-Unis), NXP Semiconductors (Pays-Bas) et Mercury Systems (États-Unis), dominant grâce à leur expertise RF et leurs innovations multiéléments.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des déphaseurs numériques

- Taille du marché en 2025 : 988,2 millions de dollars

- Taille du marché en 2026 : 1 127,5 millions de dollars

- Taille du marché prévue pour 2034 : 3 317,5 millions de dollars

- TCAC : 14,4 % de 2026 à 2034

- L'Europe a dominé le marché des déphaseurs numériques avec une part de 28,86 % en 2025.

- Le segment multicanal devrait croître à un TCAC de 14,2 % au cours de la période de prévision.

- Le segment des systèmes de guerre électronique devrait croître à un TCAC de 15,7 % au cours de la période de prévision.

Europe

L'Europe était en tête du marché avec 285,27 millions de dollars en 2025.

Amérique du Nord

L’Amérique du Nord devrait atteindre 351,2 millions de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 391,2 millions de dollars en 2026, avec un TCAC de 15,1 %.

NOUS

Le marché est estimé à 304,3 millions de dollars en 2026.

Japon

Le marché devrait atteindre 66,0 millions de dollars en 2026.

En savoir plus

TENDANCES DU MARCHÉ DES DÉPHASEURS NUMÉRIQUES

Les innovations en matière de formation de faisceaux façonnent l'évolution du marché

L'évolution vers des architectures intégrées et programmables améliore l'adaptabilité des antennes réseau à commande de phase et des systèmes définis par logiciel. L'accent mis sur la miniaturisation et l'efficacité énergétique prend en charge le déploiement dans des appareils compacts tels que l'IoT et les appareils portables. L’expansion vers la réalité augmentée et le contrôle adaptatif basé sur l’IA élargit les applications. Les matériaux avancés améliorent la fiabilité pour les utilisations de télécommunications et de radars à haute fréquence.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

La demande croissante de 5G et de technologies sans fil avancées pour stimuler la croissance du marché

La prolifération de la 5G et des technologies sans fil avancées nécessite un contrôle de phase précis pour la formation de faisceaux, ce qui stimule la demande de déphaseurs numériques dans les infrastructures de télécommunications. Les progrès des systèmes radar pour la défense etcommunications par satellitenécessitent une direction de faisceau fiable, ce qui accélère encore l'adoption. La croissance des applications ADAS automobiles et de guerre électronique augmente la demande de gestion efficace des signaux RF, favorisant ainsi la dynamique du marché. La miniaturisation des semi-conducteurs réduit les coûts, permettant une intégration plus large entre les secteurs. Cela stimule la croissance du marché des déphaseurs numériques.

RESTRICTIONS DU MARCHÉ

Les coûts élevés limitent l’accessibilité, ce qui entrave la croissance du marché

Les dépenses de fabrication élevées pour les composants sophistiqués limitent leur adoption par les petites entreprises et les marchés émergents. Les processus de production complexes augmentent les barrières à l’évolutivité et à l’entrée. Les vulnérabilités de la chaîne d’approvisionnement exacerbent les pressions sur les prix, entravant un déploiement généralisé. Ces facteurs consolident le marché entre des acteurs établis et dotés de ressources importantes.

OPPORTUNITÉS DE MARCHÉ

Les infrastructures, l’autonomie, l’innovation et les changements politiques offrent des opportunités de croissance

La construction d’infrastructures dans les régions en développement pour les télécommunications et la défense crée une demande de composants haute fréquence. L’autonomie automobile et les programmes spatiaux en Asie-Pacifique et en Amérique latine offrent un potentiel inexploité. Les innovations technologiques en matière de matériaux permettent des solutions rentables et performantes. Les investissements politiques et les changements géopolitiques favorisent la croissance des applications stratégiques.

LES DÉFIS DU MARCHÉ

Les complexités de conception entravent les performances et remettent en question la croissance du marché

Atteindre une grande précision à des fréquences élevées nécessite une ingénierie complexe, ce qui peut entraîner une perte de signal et des erreurs de phase. L'intégration dans les systèmes existants pose des problèmes de compatibilité et des cycles de développement prolongés. Les sensibilités environnementales telles que les fluctuations de température compromettent la fiabilité. Le manque de normalisation industrielle complique l’interopérabilité et l’innovation.

Analyse de segmentation

Par nombre de chaînes

Le segment monocanal domine en raison des plates-formes héritées et des systèmes sensibles aux coûts

En fonction du nombre de canaux, le marché est segmenté en canal unique et multicanal.

Le segment monocanal devrait représenter la plus grande part de marché. La demande reste stable pour les laboratoires, les mises à niveau des radars existants et les plates-formes sensibles aux coûts qui nécessitent un contrôle simple du faisceau. Les acheteurs préfèrent une intégration rapide, une nomenclature faible et un calibrage déterministe là où la complexité multicanal n'est pas justifiée.

Le segment multicanal devrait augmenter avec un TCAC de 14,2 % au cours de la période de prévision.

Par candidature

Le segment des systèmes radar se développe grâce à la modernisation de l'AESA et à la lutte contre les UAS

En fonction des applications, le marché est segmenté en systèmes radar,guerre électroniquesystèmes, systèmes de communication, équipements de test et de mesure, ainsi que l'aérospatiale et la défense.

En 2025, le segment des systèmes radar dominait le marché mondial. La croissance de ce segment est tirée par la modernisation de l'AESA, la lutte contre les UAS, la défense aérienne, la surveillance navale et les améliorations du contrôle de tir. Le déphasage numérique permet des faisceaux agiles, des lobes secondaires faibles et des mises à jour rapides dans des environnements de menaces denses.

Le segment des systèmes de guerre électronique devrait croître à un TCAC de 15,7 % au cours de la période de prévision.

Par puissance de sortie

La forte demande des applications Phased Array et SATCOM stimule la croissance du segment de puissance moyenne (1-10 W)

En fonction de la puissance de sortie, le marché est segmenté en faible puissance (inférieure à 1 W), puissance moyenne (1-10 W) et haute puissance (au-dessus de 10 W).

Le segment de puissance moyenne (1-10 W) devrait détenir une part de marché dominante au cours de la période de prévision. La demande est tirée par les circuits d'entrée multiéléments, la plage d'équilibrage et les limites thermiques. Il s'adapte à la plupart des dalles AESA, des terminaux SATCOM et des radios haute puissance où l'efficacité, la linéarité et la fiabilité sont importantes.

Le segment haute puissance (supérieure à 10 W) devrait croître à un TCAC élevé de 15,3 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de déphasage

La demande de déphaseurs numériques augmente en raison du passage des réseaux modernes à la formation de faisceaux définie par logiciel

En fonction du type de déphasage, le marché est segmenté en déphaseur analogique, déphaseur numérique et déphaseur temporisé.

Le segment des déphaseurs numériques a dominé avec la plus grande part de marché. La demande s'accélère à mesure que les systèmes passent à la formation de faisceaux définie par logiciel et à l'étalonnage en boucle fermée. Le contrôle numérique améliore la répétabilité, le rendement de production et la reconfiguration du terrain, qui sont essentiels pour le radar AESA, la guerre électronique et le SATCOM multifaisceau.

En outre, le segment des déphaseurs à retard devrait croître à un TCAC de 14,2 % au cours de la période de prévision.

Par gamme de fréquences

La demande dans la bande 6-12 GHz augmente en raison de l'évolution des programmes de radar et de détection centrés sur la bande X

En fonction de la gamme de fréquences, le marché est segmenté en 0-3 GHz, 3-6 GHz, 6-12 GHz, 12-18 GHz, 18-26 GHz et au-dessus de 26 GHz.

Le segment 6-12 GHz détenait la plus grande part de marché des déphaseurs numériques. La bande X domine de nombreux radars et capteurs, tandis que les liaisons SATCOM et de défense en bande moyenne se développent. Cette gamme équilibreantennetaille, propagation et résolution, conduisant aux déploiements en volume.

En outre, les fréquences supérieures à 26 GHz devraient croître à un TCAC de 17,9 % au cours de la période de prévision.

Perspectives régionales du marché des déphaseurs numériques

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Europe

Europe Digital Phase Shifters Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Europe détenait la part dominante en 2024, évaluée à 252,04 millions de dollars, et a également conservé la première part en 2025, avec 285,27 millions de dollars. La demande est tirée par la recapitalisation de la défense aérienne, les mises à niveau de l’AESA et une capacité souveraine en matière de radar, de guerre électronique et de communications sécurisées. Les réalités du contrôle des exportations et la localisation de la chaîne d'approvisionnement augmentent l'approvisionnement national et les déploiements de réseaux multiéléments multibandes.

Marché britannique des déphaseurs numériques

Le marché britannique devrait atteindre une valorisation de 63,0 millions de dollars en 2026, soit un TCAC de 14,1 % au cours de la période de prévision. La demande est motivée par les améliorations de la surveillance aérienne et maritime, les besoins de protection électronique et les exigences d’interopérabilité des pays alliés. Les achats privilégient les fournisseurs éprouvés, mais la modernisation des systèmes multiéléments et les communications sécurisées soutiennent l'adoption constante du déphaseur numérique.

Marché allemand des déphaseurs numériques

Le marché allemand devrait atteindre environ 68,9 millions de dollars en 2026. La demande augmente avec la défense aérienne et antimissile intégrée, les mises à niveau des radars au sol et les communications tactiques sécurisées. Une base industrielle solide et l’accent mis sur les chaînes d’approvisionnement souveraines favorisent les architectures multicanaux et les frontaux RF plus performants.

Amérique du Nord

L’Amérique du Nord devrait atteindre 351,2 millions de dollars en 2026 et assurer la position de deuxième plus grande région du marché. La demande de déphaseurs numériques est stimulée par la modernisation soutenue des radars de défense/EW, la résilience des achats SATCOM et l'intégration à grand volume dans les plates-formes AESA. Les fournisseurs matures, la culture du prototypage rapide et la stabilité du financement des programmes accélèrent l’adoption du numérique multicanal.

Marché américain des déphaseurs numériques

Compte tenu de la forte contribution de l’Amérique du Nord et de la domination américaine dans la région, le marché américain devrait atteindre 304,3 millions de dollars en 2026, soit environ 14,7 % des ventes mondiales. La demande est ancrée dans les grands programmes de radar et de guerre électronique de l'AESA, dans les mises à niveau des plates-formes navales et aériennes et dans les terminaux SATCOM haut de gamme. Une infrastructure de test avancée et des cycles de mise en service rapides favorisent un contrôle de phase numérique, multicanal et étroitement calibré.

Asie-Pacifique

L’Asie-Pacifique devrait enregistrer un taux de croissance de 15,1 % au cours de la période de prévision, soit le troisième plus élevé parmi toutes les régions, et atteindre une valorisation de 391,2 millions de dollars d’ici 2026. La demande augmente plus rapidement à mesure que les armées régionales renforcent leurs capacités de surveillance aérienne et maritime, de lutte contre les UAS et d’attaque électronique. Des écosystèmes de fabrication solides, l’adoption croissante des SATCOM et des délais de modernisation agressifs accélèrent les volumes de déphaseurs numériques et l’adoption de fréquences plus élevées.

Marché japonais des déphaseurs numériques

La part de marché du Japon en 2026 est estimée à environ 66,0 millions de dollars, enregistrant un TCAC de 14,4 % au cours de la période de prévision. La demande est tirée par la connaissance du domaine maritime et de la défense aérienneradarrafraîchissement et modernisation des communications sécurisées. Des normes de fiabilité élevées et des écosystèmes électroniques avancés favorisent les déphaseurs numériques compacts et à faible dérive pour les architectures multiéléments denses.

Marché chinois des déphaseurs numériques

Le marché chinois devrait être l’un des plus importants de la région Asie-Pacifique, avec des revenus estimés à environ 140,5 millions de dollars en 2026. La demande évolue grâce au déploiement rapide de radars multiéléments, de systèmes de guerre électronique et de terminaux SATCOM. Une grande capacité de fabrication nationale et des volumes de systèmes élevés accélèrent l’intégration multicanal et l’expansion dans des gammes de fréquences plus élevées.

Marché indien des déphaseurs numériques

Le marché indien en 2026 est estimé à environ 72,8 millions de dollars. La demande s’accélère en raison des programmes nationaux de radar/EW, de l’expansion de la défense aérienne et de la croissance des segments terrestres SATCOM. Les achats fabriqués dans le pays et la modernisation des plates-formes favorisent l'intégration locale des déphaseurs numériques sur plusieurs bandes de fréquences.

Reste du monde

Le reste du monde comprend le Moyen-Orient, l'Afrique et l'Amérique latine. Ces régions devraient connaître une croissance modérée de ce marché au cours de la période de prévision. Le marché du Moyen-Orient, de l'Afrique et de l'Amérique latine devrait atteindre une valorisation de 33,7 millions de dollars et 26,8 millions de dollars en 2026. La demande est tirée par les frontières.sécurité, les acquisitions de défense aérienne et les infrastructures terrestres émergentes de SATCOM. Les achats sont basés sur des programmes et inégaux, mais la perception croissante des menaces et les partenariats d'assemblage localisés élargissent régulièrement les déploiements de multiéléments.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs accélèrent l’innovation alors que les besoins en matière de sécurité dépassent les solutions

Analog Devices, Inc. (États-Unis) est leader en matière de circuits intégrés RF de précision et de déphaseurs programmables pour la formation de faisceaux radar et 5G, s'appuyant sur des décennies d'expertise analogique. Murata Manufacturing Co., Ltd. (Japon) excelle dans les composants compacts à base de céramique, idéaux pour les infrastructures de télécommunications et les modules de radar automobile. Qorvo, Inc. (États-Unis) domine les solutions GaAs/GaN haute puissance pour les applications de défense et satellitaires, en mettant l'accent sur les performances à faibles pertes. Texas Instruments Incorporated (États-Unis) propose des pilotes économiques et polyvalents intégrés à des plates-formes DSP plus larges pour les réseaux multiéléments. NXPSemi-conducteurs(Pays-Bas) se concentre sur les manettes de vitesse de qualité automobile et de connectivité IoT dotées de fonctionnalités de sécurité robustes. Mercury Systems (États-Unis) se spécialise dans les systèmes robustes destinés à la guerre aérospatiale et électronique, fournissant des sous-systèmes radar clé en main. Ces entreprises stimulent l'innovation grâce à la R&D, aux partenariats et à l'intégration verticale, conquérant une part de marché importante grâce à une précision de phase et une évolutivité supérieures.

LISTE DES PRINCIPALES ENTREPRISES DE DÉPHASAGE NUMÉRIQUE PROFILÉES

- Appareils analogiques, Inc.(NOUS.)

- Murata Manufacturing Co., Ltd. (Japon)

- Qorvo, Inc.(NOUS.)

- Texas Instruments Incorporated (États-Unis)

- NXP Semiconductors (Pays-Bas)

- Mercury Systems (États-Unis)

- Solutions technologiques MACOM(NOUS.)

- Crane Aerospace & Electronics (États-Unis)

- Narda-MITEQ(NOUS.)

- Astra Microwave Products Limited (Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2026 :L'OCCAR a signé un accord de cofinancement pour REACT II, un programme d'attaque électronique dirigé par Indra et soutenu par sept pays européens.

- Septembre 2025 :Safran Electronics & Defense et Rheinmetall Electronics ont signé un nouvel accord-cadre à DSEI Londres pour approfondir leur coopération à long terme, simplifier les achats et soutenir les projets communs à venir.

- Août2025 :BEL et Centum Electronics ont signé un protocole d'accord pour concevoir, développer et fabriquer conjointement des modules, sous-systèmes et systèmes électroniques avancés pour la défense, axés sur la guerre électronique, les radars et la sécurité.communications militaires.

- Février 2025 :Rafael et Centum Electronics ont signé un accord de collaboration pour travailler ensemble sur la domination du spectre, la connaissance de la situation du spectre et les suites de renseignement/d'aide à la décision basées sur l'IA pour les forces armées indiennes.

- Décembre 2024 :Mitsubishi Electric a conclu un protocole d'accord avec Bharat Electronics Limited (BEL) et MEMCO Associates (Inde) pour explorer des opportunités commerciales communes dans certains domaines de la défense et de l'espace.

COUVERTURE DU RAPPORT

Le rapport sur le marché des déphaseurs numériques présente un aperçu clair de la taille du marché et des prévisions pour tous les principaux segments. Il décompose le moteur de la demande, ce qui accélère l’adoption, ce qui la ralentit, où se trouvent les plus grandes opportunités et quelles tendances sont susceptibles d’orienter le marché à travers la fenêtre de prévision. Pour expliquer le comportement concurrentiel, il applique les cinq forces de Porter pour évaluer l’intensité de la rivalité et le pouvoir de négociation des fournisseurs et des acheteurs. Il évalue également les cycles de rénovation et de mise à niveau qui peuvent augmenter les revenus du marché secondaire et suit les actions concurrentielles clés telles que les partenariats, les accords stratégiques, les fusions et acquisitions et autres développements importants. Le rapport compare la présence régionale dans les principales zones géographiques et se termine par un paysage concurrentiel qui inclut les estimations.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 14,4 % de 2026 à 2034 |

| Unité | Valeur (millions USD) |

| Segmentation | Par nombre de canaux, par application, par puissance de sortie, par type de déphasage, par plage de fréquences et région |

| Par nombre de chaînes |

|

| Par candidature |

|

| Par puissance de sortie |

|

| Par type de déphasage |

|

| Par gamme de fréquences |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 988,2 millions de dollars en 2025 et devrait atteindre 3 317,5 millions de dollars d'ici 2034.

En 2025, la valeur marchande de l’Europe s’élevait à 285,27 millions de dollars.

Le marché devrait afficher un TCAC de 14,4 % au cours de la période de prévision.

Le segment à canal unique devrait dominer le marché.

La demande croissante de 5G et de technologies sans fil avancées sont les principaux facteurs qui stimulent la croissance du marché.

Analog Devices, Inc. (États-Unis), Murata Manufacturing Co., Ltd. (Japon), Qorvo, Inc. (États-Unis), Texas Instruments Incorporated (États-Unis), NXP Semiconductors (Pays-Bas), Mercury Systems (États-Unis) sont quelques acteurs majeurs sur le marché mondial.

L’Europe a dominé le marché en 2025 avec la plus grande part.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés