Taille, part et analyse de l'industrie du marché des moteurs marins pour navires commerciaux en Europe et en Afrique du Nord, par type de moteur (moteurs diesel à deux temps, moteurs diesel à quatre temps, moteur diesel-électrique, moteurs bicarburant et autres), par type de carburant (carburant vert, diesel, électrique et autres), par capacité de puissance du moteur (10 000 kW à 80 000 kW et au-dessus de 80 000 kW), par type de navire (navires cargo, pétroliers). Navires, navires offshore et de soutien, navires à passagers, navires RO RO et autres), par type d'ajustement (ajustement en ligne

APERÇUS CLÉS DU MARCHÉ

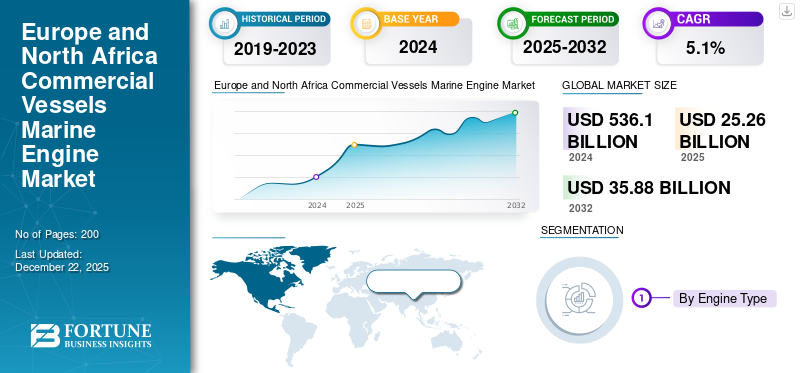

La taille du marché des moteurs marins pour navires commerciaux en Europe et en Afrique du Nord était évaluée à 22,87 milliards USD en 2024. Le marché devrait passer de 25,26 milliards USD en 2025 à 35,88 milliards USD d’ici 2032, avec un TCAC de 5,1 % au cours de la période de prévision.

Un moteur marin commercial est un moteur de propulsion ou auxiliaire installé dans divers navires commerciaux tels que des cargos, des pétroliers et des porte-conteneurs, etc., pour transformer l'énergie du carburant (le plus souvent du diesel ou du gaz) en énergie mécanique pour propulser le navire ou alimenter les systèmes embarqués. Les moteurs de propulsion propulsent le navire, tandis quemoteurs auxiliairesfournir de l’énergie à bord, deux éléments essentiels dans des conditions marines difficiles. Les moteurs marins commerciaux sont indispensables, car plus de 80 % du commerce mondial en volume est transporté par voie maritime. Par conséquent, les économies mondiales dépendent largement de ces moteurs marins pour expédier des marchandises, des matières premières aux produits finis, à travers les mers, soutenant ainsi le marché mondial des moteurs marins pour navires commerciaux.

Le marché regroupe plusieurs acteurs majeurs tels que MAN Energy Solutions, Wartsila Corporation, MTU Friedrichshafen (Rolls-Royce). Leur large portefeuille de produits, leurs moteurs marins innovants et leur forte expansion géographique ont soutenu leur domination sur le marché mondial.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Dynamique du marché

Moteur du marché

Les améliorations de la technologie des moteurs alimentent la croissance du marché

Demande accrue de navire commercialmoteurs marinsest motivé par une augmentation des volumes mondiaux du commerce maritime, du resserrement de la législation environnementale et des améliorations de la technologie des moteurs qui minimisent les émissions. Par exemple, la reprise et la croissance attendue du commerce maritime IMO prédisent le commerce peuvent augmenter de 40% à 115% d'ici 2050 par rapport aux niveaux de 2022, créant naturellement des demandes de moteurs supplémentaires et améliorés. En plus de cela, des normes d'émissions strictes telles que le niveau 4 de l'EPA pour les moteurs diesel et les limites mondiales de soufre et de NOX de l'OMI sous l'annexe VI de Marpol ont créé la demande de moteurs plus avancés et plus propres à adopter ces dernières années.

- Par exemple, en avril 2023, l'OMI a noté une augmentation annuelle de 3% dans la flotte d'expédition mondiale, soulignant comment la croissance commerciale dans des régions telles que l'Europe stimule la demande de moteurs. De même, l'intégration de la propulsion hybride dans les ferries européennes pour atteindre les objectifs des normes d'émission démontre la transition de l'industrie vers l'ingénierie marine durable.

Dynamique du marché

Contraintes de marché

Des normes d'émission strictes pour entraver la croissance du marché

L'industrie des moteurs marins pour les navires commerciaux fait face à des défis importants en ce qui concerne la conformité environnementale, entraînant des charges de coûts importantes. Cela est particulièrement dû aux règles strictes de l'organisation maritime internationale (OMI) qui nécessitent des modifications de grande envergure pour réduire les émissions nuisibles. Dans le cadre du code technique NOx 2008 de l'OMI, les moteurs des navires sont soumis à des contrôles de plus en plus serrés des émissions d'oxydes d'azote. Les exigences de niveau III appellent à des moteurs à faible vitesse et à émettre de plus de 3,4 g / kWh dans les zones de contrôle des émissions, forçant les opérateurs à installer des systèmes de réduction catalytique sélectifs ou à remplacer complètement les moteurs.

Dynamique du marché

OPPORTUNITÉS DE MARCHÉ

La demande croissante de modernisation des moteurs modernes pour présenter des opportunités de croissance importantes

Le commerce maritime mondial a été remis à partir de chocs récents et devrait se développer modérément, créant un besoin de référence constant de propulsion et de mises à niveau de puissance auxiliaires à mesure que le tonnage plus ancien est renouvelé ou modernisé. Selon la CNUCED, le commerce maritime mondial a atteint 12,3 milliards de tonnes en 2023 avec une croissance moyenne projetée d'environ 2,4% par an d'ici 2029, sous-tend la demande de nouveaux bâtiments et modernise les moteurs modernes.

Des objectifs de l'OMI et régionaux forts obligent les propriétaires à investir dans des moteurs à faible émission, à échapper des systèmes après traitement ou à la propulsion de combustible alternatif pour se conformer aux réglementations et rester compétitif. La stratégie de GES 2023 de l'OMI (net-zéro d'ici 2050 avec des points de contrôle de réduction provisoire) et l'introduction de mesures d'intensité de carbone créent des voies de conformité explicites qui se traduisent par la demande de conceptions avancées de moteur et de kits de conversion.

- Par exemple, en octobre 2024, Garden Reach Shipbuilders and Engineers (GRSE) Ltd a conclu un contrat avec Carsten Rehder Schiffsmakler et Reederei Gmbh & Co. KG en provenance d'Allemagne pour construire et fournir un cargo multi-usage spécialisé supplémentaire avec un déplacement de 7 500 DWT spécialisé.

Europe et Afrique du Nord Navires commerciaux moteur marin

Tendances du marché

Intégration croissante des moteurs bi-carburant dans les navires pour stimuler la demande de produits

La croissance de la demande de momentum ou de propulsion à double combustible s'accélère clairement. Selon Alternative Fuels Insight (AFI) de DNV, les nouvelles commandes de navires alimentés alternatifs ont atteint 19,8 millions de GT en H1-2025, en hausse de 78% par rapport à tout 2024, malgré un ralentissement global dans les nouvelles cultures. Dans ces commandes, les conceptions à double combustion du GNL et du méthanol dominent; DNV a rapporté 166 commandes de NEWBUILD Fuel Methanol (32% du carnet de commandes AFI) en 2024. La réglementation est des spécifications du moteur de direction vers l'électrification, la puissance du rivage et l'hybridation. Les règles EEXI / CII de l'OMI (en vigueur depuis le 1er janvier 2023) poussent les mises à niveau de l'efficacité, les limitations de puissance du moteur et l'optimisation du système auxiliaire. In the EU, FuelEU Maritime and related rules mandate zero-emission at-berth, starting in 2030 for AFIR-covered ports and extended to all EU ports equipped with on-shore power (OPS) from 2035. This is creating demand for engines integrated with battery-hybrid systems, PTO/PTI, and OPS-ready auxiliaries, enabling ships to cut emissions in port while improving CII ratings en mer.

- Par exemple, en juin 2025, Maersk a révélé des plans pour une nouvelle série de navires, chacun capable de transporter 17 480 EVP, qui comportera à double combustibleméthanolCette classe de navires à conteneurs devrait améliorer les services de Maersk en reliant l'Asie de l'Est à l'Europe du Nord.

LES DÉFIS DU MARCHÉ

Instable Les prix du carburant pour remettre en question la croissance du marché

L'instabilité des prix du carburant constitue une contrainte majeure, puisque les prix du pétrole et du gaz représentent environ 50 à 60 % des coûts de transport, selon les estimations de l'industrie du transport maritime. La volatilité des prix crée des défis de planification opérationnelle et des perturbations budgétaires qui peuvent réduire la demande de transport maritime de 10 à 15 % pendant les périodes de prix élevés.

Ces tendances instables de l'industrie entravent la croissance du marché du marché des moteurs marins en Europe et en Afrique du Nord. Les fabricants sont confrontés à des modèles de demande imprévisibles, tandis que les propriétaires de navires ont du mal à justifier les dépenses dans des technologies de moteur plus efficaces mais coûteuses lorsque les coûts futurs du carburant restent peu fiables. En outre, l'industrie du moteur marin fait face à une pénurie critique de main-d'œuvre qualifiée qui limite gravement les opérations et l'expansion. Selon les rapports de la main-d'œuvre de la mer BIMCO / ICS, il pourrait y avoir un déficit d'environ 90 000 officiers marins qualifiés d'ici 2026.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type de moteur

Le segment des moteurs bi-carburant affichera la croissance la plus rapide en raison de son adoption croissante

Par type de moteur, le marché est classé en moteurs diesel à deux temps, moteurs à quatre tempsmoteurs diesel, moteur diesel-électrique, moteurs bicarburant et autres.

On estime que les moteurs à double combustible sont le segment la plus rapide au cours de la période de prévision de 2025 à 2032, avec le TCAC le plus élevé de 8,0%. L'adoption généralisée de moteurs à double combustible à travers divers types de navires propulse cette croissance, alimentée par des lois environnementales strictes et des innovations technologiques qui permettent aux moteurs de fonctionner à la fois sur le mazout lourd et les choix plus propres de combustibles verts.

- Par exemple, en avril 2023, Svitzer et Caterpillar ont signé un protocole d'accord pour le déploiement de solutions à double combustion de méthanol aux nouveaux navires de Power Svitzer et moderniser les remorqueurs actuels.

Le segment des moteurs diesel à deux temps représentait la plus grande part de marché en 2024, avec une part de 33,18%. Cette domination est le résultat de nombreux avantages techniques et économiques clés qui rendent ces moteurs très adaptés à une utilisation maritime approfondie. Les moteurs à deux temps sont bien équipés pour utiliser le HFO en raison de la capacité et des caractéristiques opérationnelles de leur moteur. Cette efficacité énergétique se traduit par des réductions de coûts importantes pour les compagnies maritimes, propulsant la domination segmentaire sur le marché.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de carburant

Segment de carburant vert présentera la croissance la plus rapide grâce à l’adoption croissante de moteurs avancés

Par type de carburant, le marché est divisé en carburant vert, diesel, électrique et autres.

Le segment du carburant vert devrait être le segment la plus rapide au cours de la période de prévision, avec un TCAC projeté de 6,5%. La croissance est tirée par l'adoption de moteurs avancés conçus pour utiliser le carburant vert comme primairedécarburationsolution, permettant une flexibilité opérationnelle tout en réduisant l’impact environnemental. Les normes mondiales, telles que la stratégie de l'OMI sur les gaz à effet de serre, qui vise une réduction de 50 % des émissions d'ici 2050, stimulent les dépenses de recherche et développement dans le domaine des carburants verts.

- Par exemple, en février 2025, Wartsila a signé un accord de cycle de vie avec les navires CMA, une société de navigation française et une filiale de CMA CGM. Cet accord couvre 14 grands navires à conteneurs propulsés par le GNL qui sont actuellement opérationnels, la commande enregistrée au premier trimestre de 2025.

On estime que l’électrique est le deuxième segment le plus rapide, avec un TCAC de 5,7 % au cours de la période de prévision (2025-2032).

Par capacité de puissance du moteur

Segment de 10 000 kW à 40 000 kW mené en raison de l'utilisation élevée des navires

Par la capacité d'énergie du moteur, le marché du moteur marin du marché de l'Europe et de l'Afrique du Nord est divisé en jusqu'à 10 000 kW, 10 000 kW à 40 000 kW, 40 000 kW à 80 000 kW et plus de 80 000 kW.

Le segment de 10 000 kW à 40 000 kW a dominé le marché en 2024, avec une part de 32,92 % et est estimé comme étant le segment à la croissance la plus rapide au cours de la période de prévision (2025-2032). L'exigence croissante de cette gamme de capacité découle de son utilisation généralisée dans les vraquiers, les pétroliers et d'autres types de navires. Une grande partie de la flotte mondiale, en termes de capacité, se situe généralement dans les dizaines de mégawatts faibles à moyens, ce qui correspond à la puissance de cette puissance moteur.

- Par exemple, en mai 2025, le chantier naval de Wenchong en Chine a passé une commande de quatre ensembles de groupes électrogènes 3 × MAN 8L21/31 MK2 pour la construction de quatre C-CSOV de 4 × 96 m. Les moteurs devraient être livrés avec une optimisation de charge partielle visant à améliorer le rendement énergétique. De plus, ils seront intégrés dans un système diesel-électrique innovant qui adhère aux normes de positionnement dynamique étape 2 (DP2) établies par la société de classification DNV. Au total, les 12 moteurs ont une puissance de plus de 20 000 kW. Le moteur L21/31 offre de nombreux avantages, notamment un rendement énergétique de pointe et des niveaux de bruit et de vibrations minimes.

40 000 kW à 80 000 kW est estimé comme le deuxième segment croissant le plus rapide au cours de la période de prévision (2025-2032), avec un TCAC de 5,8%. L'expansion est alimentée par la croissance rapide des navires à conteneurs ultra grands (ULC) et la quête constante des économies d'échelle de l'industrie du transport maritime. Cette gamme de puissance est idéale pour les besoins de propulsion des plus grands navires commerciaux du monde, qui émergent rapidement comme la force dominante de la navigation internationale en conteneurs.

Par type de navire

Expansion croissantedeLe commerce électronique et l'expédition de la croissance du segment des navires de cargaison augmentée

Par type de navire, le marché du marché des navires commerciaux du marché et de l'Afrique du Nord est divisé en vertcargos, navires-citerne, navires offshore et de support, navires de tourisme, navires RO RO et autres.

Le segment des cargos détenait la plus grande part du marché des moteurs marins des navires commerciaux en Europe et en Afrique du Nord et reste la catégorie dominante dans le segment des types de navires, détenant la part la plus élevée de 35,24 % en 2024. L'expansion du commerce électronique et du transport maritime se reflète dans la transition modale du fret aérien au fret maritime pour certains types de marchandises. Cette évolution entraîne une demande accrue de services de fret maritime, en particulier pour les expéditions volumineuses et les livraisons de produits non périssables où la rentabilité l'emporte sur la rapidité. Selon l’étude du transport maritime 2024 de la CNUCED, la flotte mondiale de cargos divers atteignait environ 2,4 milliards de TPL.

- Par exemple, en juin 2023, A.P. Moller. (Maersk) a annoncé son intention de mettre à niveau un navire existant pour opérer sur du méthanol à double combustible, permettant l'utilisation du méthanol vert comme carburant. La première rénovation du moteur de l'industrie est prévue pour la mi-2024, avec des plans pour mettre en œuvre les mêmes modifications sur les navires sœurs lors de leur enquête spéciale en 2027.

Le segment des navires à passagers est estimé être le segment la plus rapide, avec un TCAC projeté de 8,4% au cours de la période de prévision (2025-2032). The cruise ships sector has proven highly resilient, with worldwide cruise passenger capacity projected to surpass the pre-pandemic level by 18% in 2024. Throughout the forecast period, factors such as lower wages, robust government support, and rising disposable incomes fueling demand forvoyage de luxeles expériences devraient stimuler la croissance segmentaire.

Par type d'ajustement

Le segment du rétrofit est dominé en raison de la demande croissante de remplacement de moteurs

Par type ajusté, le Market Doe Europe et le moteur marin des navires commerciaux du Market Doe Europe et de l'Afrique du Nord sont segmentés en ajustement en ligne et en ajustement rétro.

Le segment de l'ajustement rétro représentait la plus grande part de marché à 63,98% en 2024 et est estimé être le segment la plus rapide au cours de la période de prévision (2025-2032). La mise à niveau en cours des anciens moteurs marins des navires de flotte, dont beaucoup sont des contributeurs extrêmement peuplés et importants à la carbonisation mondiale, avec des moteurs avancés de carburant de propulsion verte stimule cette croissance. Les activités de rénovation créent des opportunités solides pour les nouvelles entités de s'établir sur le marché.

- Par exemple, en avril 2024, Hapag-Lloyd et Seaspan Corporation ont formé un partenariat pour moderniser et convertir cinq porte-conteneurs de 10 100 EVP, actuellement propulsés par des moteurs MAN S90 traditionnels, en moteurs bicarburant capables de fonctionner au méthanol. Une fois modernisés, ces navires resteront sous affrètement à long terme de Seaspan à Hapag-Lloyd.

La gamme de segments en forme de ligne dans les années à venir à mesure que les exigences de nouvelles navires de construction augmentent dans la région européenne.

Par utilisateur final

Les flottes d'affrètement/de location ont dominé le marché en raison de leur flexibilité opérationnelle

Par l'utilisateur final, le maître est segmenté en propriétaires privés et flottes charter / location.

Le segment des flottes d’affrètement/location représentait la plus grande part de marché des moteurs marins pour navires commerciaux en Europe et en Afrique du Nord en 2024, à 53,23 %. Les armateurs européens contrôlent la plus grande part de la capacité de port en lourd mondiale, selon le rapport annuel 2023 de l'association des armateurs de la Communauté européenne (ECSA). Cependant, une grande partie de ce tonnage est exploitée dans le cadre d'accords d'affrètement plutôt que de services de ligne directs. Ce modèle historique permet aux armateurs et affréteurs (négociants, sociétés de matières premières ou sociétés de logistique) de gérer les opérations. La domination des flottes charters en Europe est liée à la plaque tournante du commerce des matières premières et de l’énergie de la région. Par exemple, Eurostat souligne que plus de 70 % du transport de marchandises externe de l’UE en termes de volume se fait par voie maritime, et la plupart concernent des produits en vrac tels que le pétrole brut, le charbon, le GNL et les céréales. Étant donné que les producteurs et les vendeurs de matières premières, plutôt que les armateurs, ont besoin d’une capacité de transport flexible, les flottes d’affrètement/location sont davantage favorisées que la propriété pure et simple du tonnage.

- Par exemple, en décembre 2024, Hengli Heavy Industry a obtenu un contrat avec MSC, l'une des principales compagnies maritimes européennes, pour construire 10 navires de conteneurs ultra-larges propulsés par la technologie à double combustion de GNL, chacune avec une capacité de 24 000 EVP. La valeur globale du contrat est d'environ 2,3 milliards USD.

Le segment des propriétaires privés devrait connaître une croissance significative au cours de la période de prévision (2025-2032), avec un TCAC projeté de 5,6 %. L’expansion du segment est attribuée à une meilleure adaptabilité du financement, à une agilité décisionnelle, à une capacité d’innovation et à une attractivité des investissements. Alors que le transport maritime devient de plus en plus capitalistique et axé sur la technologie, les propriétaires privés sont les mieux placés pour investir dans des navires et des installations de pointe, soutenant ainsi la croissance continue de ce segment.

Europe et Afrique du NordNavires commerciaux Marché des moteurs marins Perspectives régionales

La région Europe détenait la plus grande part de marché des moteurs marins pour navires commerciaux en 2024, représentant 81,01 %, et devrait croître à un TCAC de 5,5 % au cours de la période d’étude. La domination du marché européen des moteurs marins pour les navires commerciaux repose sur sa position au sein d'un important pôle de transport maritime. Les ports européens ont traité 3,4 milliards de tonnes de fret en 2023, ce qui indique une activité de fret maritime stable dans le commerce maritime à courte distance et en haute mer, qui continue de stimuler la demande de propulsion et d'énergie auxiliaire. Les armateurs européens détiennent un énorme pourcentage de propriété du tonnage mondial (l'ECSA répertorie environ 39,5 % de capacité mondiale de port en lourd). Cela leur donne une influence considérable sur les décisions de renouvellement de la flotte et de spécifications des moteurs émanant d’Europe.

- Par exemple, en juin 2025, la compagnie de navigation de conteneurs allemande Hapag-Lloyd a reçu le douzième et dernier navire de sa classe Hamburg Express respectueuse de l'environnement.

Les capacités de recherche croissantes, les progrès technologiques dans les moteurs marins et la demande de moteurs respectueux de l'environnement alimentent une forte absorption à travers l'Europe. En outre, en 2025, les pays émergents de la région, comme les pays d'Europe du Nord, devraient atteindre une taille de marché de 6,47 milliards, avec l'Allemagne projetée à 2,00 milliards et l'Italie à 2,19 milliards.

L'Europe a également introduit des mesures réglementaires, telles que l'extension de l'UE ETS aux opérations d'expédition maritime, avec une mise en œuvre progressive (40% en 2025, 70% en 2026 et à 100% à partir de 2027) et à FueleU Maritime, qui impose l'adoption de carburants renouvelables / à faible gare et de puissance de rive. Ces politiques obligent les propriétaires et les opérateurs à investir dans des moteurs plus propres, des rénovations à double combustible, des hybrides et des auxiliaires compatibles OPS pour obtenir la conformité et prévenir les coûts du carbone.

Le marché des moteurs marins pour navires commerciaux connaît une forte croissance dans la région Afrique du Nord, avec un TCAC de 3,4 %. En 2024, la valeur marchande s'élevait à 4,34 milliards de dollars. L’emplacement de la région le long de la mer Méditerranée, à des points d’étranglement maritimes clés, notamment le canal de Suez, qui relie l’Europe, l’Asie et l’Afrique via les voies de navigation de la mer Rouge, stimule la demande stratégique. Selon l'Agence européenne pour l'environnement, les émissions d'oxyde de soufre provenant du transport maritime en Méditerranée ont diminué de 30 % entre 2015 et 2022 en raison de l'application de la réglementation, augmentant ainsi la demande de moteurs marins conformes dans l'industrie maritime nord-africaine.

Paysage compétitif

Jouants clés de l'industrie

Les acteurs clés se concentrent sur l'avancement des moteurs marins pour étendre leur présence sur le marché

Le leadership en Europe sur le marché des moteurs marins des navires commerciaux est renforcé par les progrès technologiques stratégiques et l'expansion transfrontalière. Les principaux acteurs du marché tirent parti des décennies d'expérience en ingénierie, des bases de fabrication à grande échelle et des capacités de R&D dans toute la région. Des acteurs tels que Wartsila, Man Energy Solutions et Rolls-Royce maintiennent le leadership mondial grâce à l'innovation continue et à la collaboration stratégique.

- Par exemple, en mai 2024 à la convention et exposition de Riviera Maritime Media Media, la lutte contre le remorqueur et le sauvetage (ITS) à Dubaï, aux Émirats arabes unis, trois fabricants d’équipements originaux (OEM) ont dévoilé des technologies de moteur de tugboat de nouvelle génération. Les fabricants de moteurs se préparent à adopter des technologies qui utilisent du méthanol, du GNL et d'autres combustibles alternatifs pour les tugboats.

Les principales initiatives stratégiques parmi les acteurs clés européennes du moteur marin se concentrent sur la technologie et la numérisation des carburants alternatifs, en réponse à l'expansion du marché motivée par la législation environnementale et les exigences de décarbonisation. Man Energy Solutions s'est placé à l'avant-garde de la technologie de propulsion de méthanol avec la livraison en 2025 du moteur à deux coups à deux coups au méthanol le plus puissant au monde, évalué à 82 440 kW, pour les navires à conteneurs. En même temps, l'entreprise développe un double combustibleammoniacMoteurs du NH3 Spark Project, financé par le programme de développement et de démonstration de la technologie énergétique du Danemark.

LISTE DES PRINCIPALES ENTREPRISES DE MOTEURS MARINS DE NAVIRES COMMERCIAUX EN EUROPE ET EN AFRIQUE DU NORD PROFILÉES :

- ABB Marine & Ports (ABB) (Suisse)

- Bergen moteurs comme (Norvège)

- Caterpillar / Mak (Caterpillar Motoren GmbH) (Allemagne)

- Deutz AG (Allemagne)

- Hyundai Heavy Industries (Corée du Sud)

- Groupe Iveco (Italie)

- Kongsberg Maritime (Norvège)

- MAN Energy Solutions SE (Allemagne)

- Mitsubishi Heavy Industries (Japon)

- Rolls-Royce Power Systems / MTU (marque MTU) (Allemagne)

- SCHOTTEL GmbH (Allemagne)

- Siemens Energy(Allemagne)

- Volvo Penta (Suède)

- Wartsila Corporation (Finlande)

- Wingd (Winterthur Gas & Diesel) (Suisse)

- Yanmar Europe B.V. (Pays-Bas)

DÉVELOPPEMENT D’UNE INDUSTRIE CLÉ

- Juin 2025 -HD Hyundai Marine Solution a obtenu un contrat pour moderniser les moteurs de 74 navires, améliorant son empreinte dans le secteur des navires écologiques. Avec la demande mondiale de modifications du moteur qui devraient atteindre des milliards d'USD en raison de normes environnementales plus strictes, la société vise à étendre davantage sa présence sur le marché.

- Décembre 2024 -Maersk a conclu des contrats avec trois chantiers navals pour acquérir 20 porte-conteneurs équipés d'une propulsion bicarburant, offrant collectivement une capacité de 300 000 EVP. Ces acquisitions complètent les commandes de nouvelles constructions prévues par Maersk dans le cadre de sa stratégie de renouvellement de sa flotte.

- août 2024 –Wartsila a conclu un accord avec la société norvégienne Eidesvik pour fournir des équipements pour modifier un navire de fourniture de plate-forme offshore (PSV) pour fonctionner sur du carburant d'ammoniac. Le navire devrait commencer les opérations de l'ammoniac dans la première moitié de 2026, ce qui en fait le premier navire au monde à opérer sur l'ammoniac carburant en service.

- Juin 2024 -X Press Feeders est à l'avant-garde de la promotion du transport maritime durable en intégrant le moteur bicarburant au méthanol 5S50ME innovant de MAN Energy Solutions dans sa flotte. Cette initiative introduit les premiers itinéraires réguliers en Europe utilisant ce carburant respectueux de l’environnement, démontrant l’engagement de l’entreprise à minimiser son impact écologique.

- Février 2024 -Expédition de pétroliers allemands (GTS), opérateur de pétrole et de pétroliers, le système de propulsion sélectionné par l'homme, qui comprend des moteurs principaux et auxiliaires ainsi que l'hélice de l'homme alpha, pour quatre huiles etcamions-citernes pour produits chimiques.

Reporter la couverture

L’analyse du marché des moteurs marins pour navires commerciaux en Europe et en Afrique du Nord fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur les tendances et la dynamique du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur le type de moteur, le type de carburant, la capacité de puissance du moteur, le type de navire, le type d'ajustement, les utilisateurs finaux, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Signaler la portée et la segmentation

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2019-2032 |

|

Année de référence |

2024 |

|

Année estimée |

2025 |

|

Période de prévision |

2025-2032 |

|

Période historique |

2019-2023 |

|

Taux de croissance |

5,1% de TCAC en 2015-2032 |

|

Unité |

USD milliards |

|

Segmentation |

Par type de moteur · Moteurs diesel à deux temps · Moteurs diesel à quatre temps · Moteur diesel-électrique · Moteurs à double carburant · Autres Par type de carburant · Carburant vert · Diesel · Électrique · Autres Par capacité de puissance du moteur · Jusqu'à 10 000 kW · 10 000 kW à 40 000 kW · 40 000 kW à 80 000 kW · Au-dessus de 80 000 kW Par type de navire · Navires de chargement · Navires-citerne · Navires offshore et de support · Navires à passagers · Navires RO RO · Autres Par type d'ajustement · Fit de ligne · Coupe rétro Par utilisateur final · Propriétaires privés · Charter / Flans de location |

|

Géographie |

Europe (par type de moteur, par type de carburant, par capacité de puissance du moteur, par type de navire, par type d'ajustement, par utilisateur final et par pays) · Royaume-Uni (par type d'ajustement) · France (par type d'ajustement) · Italie (par type ajusté) · Allemagne (par type ajusté) · Grèce (par type d'ajustement) · Espagne (par type d'ajustement) · Europe du Nord (par type ajustement) · Reste de l'Europe (par type d'ajustement) Afrique du Nord (par type de moteur, par type de carburant, par capacité de puissance du moteur, par type de navire, par type d'ajustement, par utilisateur final et par pays) · Algérie (par type d'ajustement) · Égypte (par type d'ajustement) · Libye (par type d'ajustement) · Maroc (par type d'ajustement) · Tunisie (par type d'ajustement) |

Questions fréquentes

Fortune Business Insights affirme que la valeur marchande mondiale était de 22,87 milliards USD en 2024 et devrait atteindre 35,88 milliards USD d'ici 2032.

En 2024, la valeur marchande s'élevait à 4,34 milliards USD.

Le marché devrait présenter un TCAC de 5,1% au cours de la période de prévision de 2025-2032.

Par type de moteur, le segment des moteurs bicarburant est sur le point d’afficher la croissance la plus rapide.

Les améliorations apportées à la technologie des moteurs sont un facteur clé pour stimuler le marché.

ABB Marine & Ports (ABB) (Suisse), Bergen Engines AS (Norvège), Caterpillar / MaK (Caterpillar Motoren GmbH) (Allemagne), Deutz AG (Allemagne) et Iveco Group (Italie) sont les principaux acteurs du marché.

L'Europe a dominé le marché en 2024

Contactez nos experts Parlez à un expert

- 2019-2032

- 2024

- 2019-2023

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés