Taille du marché, part et analyse de l’industrie des dispositifs pour le pied et la cheville, par type de produit (dispositifs de fixation {plaques, vis, agrafes, clous intramédullaires, broches et fils et fixateurs externes}, dispositifs de remplacement articulaire {systèmes de remplacement total de la cheville, systèmes de remplacement partiel de la cheville et systèmes de remplacement de l’articulation de l’orteil}, orthobiologiques {matrice osseuse déminéralisée, substituts osseux synthétiques, facteurs de croissance osseuse et autres}, dispositifs de renfort et de soutien et autres), par

Taille du marché des appareils pour le pied et la cheville et perspectives d’avenir

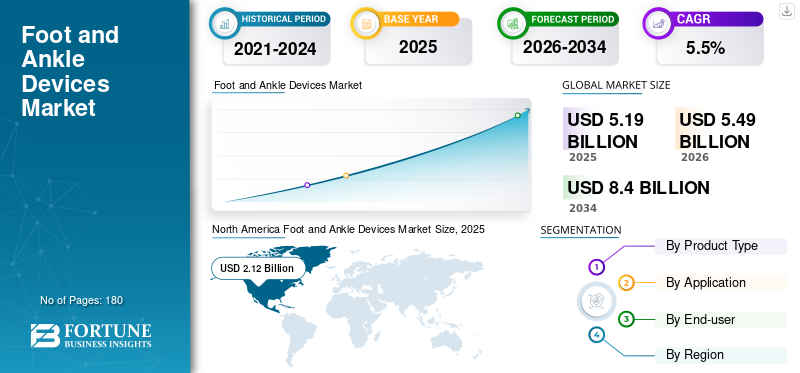

La taille du marché mondial des appareils pour le pied et la cheville était évaluée à 5,19 milliards USD en 2025. Le marché devrait passer de 5,49 milliards USD en 2026 à 8,40 milliards USD d’ici 2034, avec un TCAC de 5,5 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des appareils pour le pied et la cheville avec une part de marché de 40,84 % en 2025.

Le marché des appareils pour le pied et la cheville couvre les implants et les outils utilisés pour traiter les fractures, les déformations, les blessures aux tendons/ligaments, l'arthrite et les complications du pied diabétique. Il couvre le matériel de fixation, tel que les plaques, les vis, les agrafes, les clous, les broches/fils, les fixateurs externes, les systèmes de remplacement d'articulations et certainsorthobiologieutilisé pour soutenir la fusion/reconstruction, ainsi que pour l'équipement de contreventement et de soutien aux procédures. La croissance est alimentée par l'augmentation du nombre d'opérations chirurgicales liées à des traumatismes et des blessures sportives, une population vieillissante atteinte de maladies dégénératives des articulations et l'augmentation des complications du pied liées au diabète. Les mises à niveau technologiques favorisent également l’adoption, et les chirurgiens s’attendent de plus en plus à une meilleure planification, un meilleur alignement et une meilleure reproductibilité dans les cas complexes.

En outre, Arthrex, Stryker, Zimmer Biomet, Johnson & Johnson et Smith+Nephew détiennent la principale part de marché, grâce à des investissements croissants et à des initiatives stratégiques, notamment des lancements de nouveaux produits, des collaborations et des partenariats.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des appareils pour le pied et la cheville

- Taille du marché en 2025 : 5,19 milliards de dollars

- Taille du marché en 2026 : 5,49 milliards de dollars

- Taille du marché prévue pour 2034 : 8,40 milliards de dollars

- TCAC : 5,5 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des appareils pour le pied et la cheville avec une part de 40,84 % en 2025.

- Les dispositifs de fixation détenaient la plus grande part de marché en raison de leur large utilisation dans les procédures de correction des traumatismes, des fractures et des déformations.

- Les hôpitaux et ASC représentaient une part de marché importante de 67,3 % en 2026 en raison des volumes élevés d’interventions chirurgicales.

Amérique du Nord

L’Amérique du Nord était évaluée à 2,12 milliards de dollars en 2025.

Europe

L’Europe devrait atteindre 1,50 milliard de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 1,22 milliard de dollars en 2026.

NOUS.

Le marché américain devrait atteindre 2,02 milliards de dollars en 2026.

Japon

Le marché japonais devrait atteindre 0,20 milliard de dollars en 2026.

En savoir plus

TENDANCES DU MARCHÉ DES APPAREILS POUR PIEDS ET CHEVILLES

Les systèmes de planification et de navigation de précision se lancent dans les chirurgies du pied et de la cheville, susceptibles de stimuler la tendance du marché

La chirurgie du pied et de la cheville adopte de plus en plus le manuel déjà utilisé pour les grosses articulations, qui est meilleur en matière de planification préopératoire, d'outils spécifiques au patient et de conseils peropératoires pour améliorer l'alignement et l'exécution, en particulier dans les cas d'arthroplastie de la cheville et de déformations complexes. Une tendance visible est la diffusion de plates-formes de planification à exécution qui lient l'imagerie et les modèles aux guides ou à la navigation. La navigation implique également d'entrer dans la catégorie d'une manière plus spécifique à la procédure et de fournir un guidage en temps réel à une articulation qui reposait historiquement fortement sur l'expérience du chirurgien et sur les gabarits conventionnels.

Une autre tendance significative est la consolidation du système dans les préférences des chirurgiens ; de nombreux chirurgiens et hôpitaux préfèrent de plus en plus une plate-forme unique et cohérente plutôt que des SKU fragmentés. Cela encourage les fournisseurs à actualiser leur portefeuille avec des instruments compatibles, des options peu invasives et des kits techniques standardisés pour obtenir des résultats reproductibles. Au fil du temps, cette tendance tend à accroître la part des constructions premium dans la fixation et le remplacement, tout en augmentant également l’importance de l’éducation, des services et du soutien procédural en tant que différenciateurs.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Augmentation des procédures dues à un traumatisme, au diabète et à la reconstruction élective pour alimenter la croissance du marché

Un facteur clé est l’expansion constante du bassin de patients adressables pour les indications urgentes et électives. Les traumatismes restent un moteur fondamental de la demande, et les accidents de la route continuent de générer un lourd fardeau de fractures des membres inférieurs. L’Organisation mondiale de la santé note que 92 % des décès sur les routes dans le monde surviennent dans les pays à revenu faible ou intermédiaire, même si ces pays possèdent environ 60 % des véhicules du monde, ce qui est un indicateur du volume persistant de traumatismes et des besoins de reconstruction en aval. Dans le même temps, le diabète remodèle le nombre de cas complexes liés aux pieds et aux chevilles. La dernière fiche d’information mondiale de la FID en 2024 met en évidence 589 millions d’adultes vivant avec le diabète dans le monde, avec une part importante dans des contextes à faibles ressources, des conditions qui sont souvent en corrélation avec des ulcères du pied diabétique, des changements de Charcot et des voies de reconstruction/fusion de plus haute intensité.

Les procédures électives et semi-électives sont également de plus en plus standardisées et systématisées, ce qui soutient l'utilisation prévisible de la fixation, des constructions de réparation des tissus mous et des compléments orthobiologiques. Les fabricants continuent de renforcer ce moteur grâce à l'innovation basée sur les systèmes, en soulignant l'investissement continu dans la planification et l'instrumentation de précision pour élargir l'adoption par les chirurgiens.

RESTRICTIONS DU MARCHÉ

Pression sur le remboursement et écarts d’accessibilité financière pour freiner la croissance du marché

Les contraintes de remboursement et d'accessibilité financière restent des contraintes majeures, en particulier à mesure que les marchés vont au-delà de la fixation de base vers des implants haut de gamme, une navigation et des solutions spécifiques au patient. Dans de nombreux systèmes, les hôpitaux fonctionnent selon des paiements groupés ou étroitement contrôlés, où les implants représentent une ligne de coûts importante et visible ; cet environnement peut ralentir la mise à niveau vers des constructions plus récentes, limiter l’utilisation d’orthobiologiques et retarder l’adoption de technologies habilitantes dépourvues de voies de paiement claires. Le défi est amplifié dans les appels d’offres publics où l’offre conforme la plus basse peut dominer les achats, comprimant les prix et décourageant une large diversification du portefeuille.

Une autre contrainte est que les soins des pieds et des chevilles ne sont pas toujours universelles. La correction des déformations, la reconstruction de Charcot et la chirurgie de révision peuvent nécessiter des stratégies implantaires coûteuses et hautement personnalisées et des équipes qualifiées ; en dehors des grands centres, l’accès à cette expertise peut être inégal, ce qui limite le marché potentiel des systèmes avancés. Même sur les marchés développés, les avantages supplémentaires des solutions haut de gamme doivent être prouvés en termes de résultats et d'efficacité des flux de travail avant que les équipes d'approvisionnement n'approuvent un déploiement à grande échelle. La poussée du marché vers la navigation et la planification illustre cette tension, montrant une dynamique d’innovation, mais la mise à l’échelle de ces plates-formes dépend largement de la justification des coûts, de la formation et des modèles d’achat.

OPPORTUNITÉS DE MARCHÉ

Favoriser la technologie, les flux de travail peu invasifs et le transfert ambulatoire pour créer d'importantes opportunités de marché

Une opportunité évidente réside dans la convergence de technologies habilitantes, telles que la planification, la navigation et l’instrumentation spécifique au patient, avec une conception de procédures mini-invasives et conviviales pour les patients ambulatoires. Alors que de plus en plus d'interventions sur le pied et la cheville se déplacent vers des environnements ambulatoires, les parties prenantes apprécient les outils qui réduisent la variabilité peropératoire, raccourcissent la durée de la procédure et améliorent la reproductibilité, en particulier pour les procédures techniquement exigeantes telles que la reconstruction et l'arthroplastie de la cheville. Cela crée un espace blanc pour des écosystèmes intégrés combinant implants, instrumentation et planification pilotée par logiciel.

Une autre opportunité réside dans l’évolution continue de la correction des oignons et du médio-pied vers des approches plus instrumentées et standardisées. Les entreprises construisent des plates-formes basées sur des concepts de correction 3D reproductibles pour accroître l'utilisation de constructions de fixation et d'outils de support dédiés.

Enfin, les marchés émergents offrent des opportunités grâce à l’expansion de l’accès plutôt qu’à la simple tarification : à mesure que le fardeau des traumatismes et du diabète augmente et que la capacité chirurgicale s’améliore, la demande de kits d’outils de fixation, de stabilisation externe et de reconstruction fiables peut évoluer rapidement, en particulier lorsque les fournisseurs adaptent les niveaux de prix et les programmes de formation aux réalités locales d’approvisionnement.

LES DÉFIS DU MARCHÉ

Intensité de la formation, attentes en matière de données probantes et accès inégal pour créer des défis sur le marché

Le pied et la cheville sont une sous-spécialité orthopédique techniquement exigeante, ce qui crée des défis pratiques en matière de mise à l'échelle. De nombreuses procédures de grande valeur, telles que l'arthroplastie de la cheville, la reconstruction de déformations complexes et la reconnaissance de Charcot, nécessitent une formation spécialisée et un volume de cas constant pour obtenir des résultats prévisibles. Lorsque l’accès à des chirurgiens expérimentés est concentré dans les centres de référence urbains, l’adoption de systèmes avancés peut prendre du retard dans les petits hôpitaux, même si la demande des patients existe.

Un deuxième défi concerne l’examen minutieux des preuves et des marchés publics. Les hôpitaux attendent de plus en plus une justification clinique et économique claire pour les implants, la navigation et les compléments orthobiologiques haut de gamme, en particulier lorsque le remboursement est groupé ou limité. Cela signifie que les fournisseurs doivent investir dans la formation, les données sur les résultats et les preuves de flux de travail, et pas seulement dans l'innovation des appareils.

Le marché des appareils pour le pied et la cheville est exposé à des facteurs macro-blessures inégalement répartis géographiquement. Pourtant, ces mêmes contextes peuvent être confrontés à des contraintes en matière de capacité chirurgicale et d’abordabilité des appareils, créant un paradoxe entre un besoin élevé et une monétisation plus lente.

Enfin, la prévalence du diabète augmente à l’échelle mondiale, ce qui augmente le nombre de patients à risque de problèmes complexes du pied. Néanmoins, ces cas peuvent être gourmands en ressources, nécessitant des parcours de soins multidisciplinaires et des implants spécialisés qui ne sont pas disponibles de manière égale dans toutes les régions.

Analyse de segmentation

Par type de produit

Adoption généralisée de dispositifs de fixation dans plusieurs procédures du pied et de la cheville pour stimuler la croissance du segment

En fonction du type de produit, le marché est segmenté en dispositifs de fixation, dispositifs d’arthroplastie, produits orthobiologiques, dispositifs d’attelle et de support et autres dispositifs pour le pied et la cheville. De plus, les dispositifs de fixation sont segmentés en plaques, vis, agrafes, clous centromédullaires, broches et fils et fixateurs externes. De plus, les dispositifs d’arthroplastie sont segmentés en systèmes d’arthroplastie totale de la cheville, systèmes d’arthroplastie partielle de la cheville et systèmes d’arthroplastie de l’orteil. De plus, les produits orthobiologiques sont segmentés enmatrice osseuse déminéralisée (DBM), substituts osseux synthétiques, facteurs de croissance osseuse et autres.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Les dispositifs de fixation détiennent la plus grande part de marché car ils servent le plus large éventail d'indications, y compris les fractures de la cheville et du pied, les ostéotomies pour la correction des oignons/déformations et la plupart des constructions de fusion, qui reposent sur des plaques, des vis, des agrafes et des broches/fils. Par rapport au remplacement de la cheville, la fixation est utilisée à la fois pour les traumatismes urgents et les procédures électives à grand volume de l'avant-pied, et elle est achetée dans pratiquement tous les établissements orthopédiques, des centres tertiaires aux hôpitaux communautaires. Le fardeau des traumatismes reste un facteur structurel favorable, car les traumatismes dus aux accidents de la route continuent de stimuler la demande mondiale de fixation des fractures.

De plus, le segment des dispositifs d’arthroplastie devrait croître à un TCAC de 8,5 % au cours de la période de prévision.

Par candidature

La demande chirurgicale immédiate dans les cas de traumatismes et de fractures entraîne une croissance segmentaire

Par application, le marché est classé en traumatismes et fractures, arthrose et polyarthrite rhumatoïde, blessures sportives, troubles du pied diabétique, malformations congénitales et acquises, etc.

Les traumatismes et les fractures représentent la plus grande part de marché des dispositifs pour le pied et la cheville, car ils génèrent une demande chirurgicale immédiate et une utilisation cohérente d'implants centraux, tels que des plaques, des vis, des clous et des fixateurs externes, avec moins de recours au remboursement discrétionnaire qu'à la reconstruction élective. Les fractures de la cheville et les blessures au milieu du pied sont courantes lors des chutes, des sports et des traumatismes liés à la circulation. De plus, le segment devrait détenir une part de 38,4 % en 2026.

De plus, le segment des troubles du pied diabétique devrait croître à un TCAC de 7,6 % au cours de la période de prévision.

Par utilisateur final

Pipeline de soins ambulatoires croissant réalisé dans les hôpitaux et les ASC pour propulser la croissance du segment

En fonction de l’utilisateur final, le marché est classé en hôpitaux et ASC, cliniques orthopédiques spécialisées, centres de traumatologie et autres.

Les hôpitaux et les ASC dominent la part de marché, capturant les deux extrémités de la gamme de cas : les traumatismes de haute acuité et un pipeline ambulatoire croissant de correction des oignons, de réparation de ligaments et de certaines fusions réalisées dans les ASC. À mesure que les technologies habilitantes évoluent, les ASC deviennent de plus en plus pertinentes pour les procédures facultatives standardisées qui bénéficient de flux de travail efficaces. En outre, le segment devrait détenir une part de 67,3 % en 2026.

En outre, le segment des cliniques orthopédiques spécialisées devrait croître à un TCAC de 9,6 % au cours de la période de prévision.

Perspectives régionales du marché des appareils pour le pied et la cheville

En fonction de la région, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Foot and Ankle Devices Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord détenait la plus grande part des revenus en 2024, avec 2,00 milliards USD, et représentait 2,12 milliards USD en 2025. La croissance en Amérique du Nord est soutenue par une base procédurale large et stable couvrant la fixation des traumatismes, la correction élective de l'avant-pied,médecine du sportréparations et reconstructions complexes. La région bénéficie également de parcours de chirurgie ambulatoire et de soins orthopédiques bien établis, qui contribuent à maintenir un débit de cas élevé et soutiennent le transfert continu de procédures appropriées vers les ASC. Les maladies chroniques ajoutent une autre couche de demande : le diabète augmente le risque de complications du pied diabétique et de cas complexes de fusion/reconstruction.

Marché américain des appareils pour le pied et la cheville

En 2026, le marché américain devrait atteindre 2,02 milliards de dollars, soit 36,8 % du chiffre d’affaires mondial total.

Europe

L’Europe devrait atteindre un taux de croissance de 4,4 % au cours de la période de prévision, le deuxième plus élevé au monde, et devrait atteindre 1,50 milliard de dollars d’ici 2026. La croissance de l’Europe est façonnée par la démographie et un large éventail de traumatismes et de maladies dégénératives, le vieillissement de la population augmentant l’incidence de l’arthrite, des déformations et des fractures de fragilité qui nécessitent une fixation, une fusion ou certaines interventions d’arthroplastie. Sur les marchés à plus forte adoption, le segment de l'arthroplastie de la cheville se développe également à mesure que la planification et l'instrumentation s'améliorent, contribuant ainsi à une croissance progressive dans une catégorie qui reposait historiquement fortement sur la fixation et la fusion.

Marché britannique des appareils pour le pied et la cheville

Le marché britannique devrait atteindre 0,21 milliard de dollars d’ici 2026, ce qui devrait représenter 3,8 % des revenus du marché mondial.

Marché allemand des appareils pour le pied et la cheville

Le marché allemand devrait atteindre 0,30 milliard de dollars d'ici 2026, ce qui devrait représenter environ 5,4 % du chiffre d'affaires mondial.

Asie-Pacifique

En 2026, le marché des appareils pour le pied et la cheville en Asie-Pacifique devrait être évalué à 1,22 milliard de dollars, ce qui le placerait au troisième rang mondial. L'Asie-Pacifique est généralement la région qui connaît la croissance la plus rapide en termes de volume, en raison de l'expansion de la capacité et de l'accès aux soins de santé, en particulier sur les grands marchés tels que la Chine, l'Inde et certaines parties de l'Asie du Sud-Est, qui attirent davantage de patients vers des soins chirurgicaux pour des fractures, des déformations et des blessures liées au sport. La région est également confrontée à une augmentation rapide du nombre de maladies chroniques qui accroît la gravité et la complexité des cas de pieds et de chevilles.

Marché japonais des appareils pour le pied et la cheville

Le Japon devrait générer 0,20 milliard de dollars de revenus d’ici 2026, ce qui représente près de 3,7 % du marché mondial.

Marché chinois des appareils pour le pied et la cheville

Le marché chinois devrait atteindre 0,37 milliard de dollars d’ici 2026, ce qui représente environ 6,7 % des revenus mondiaux.

Marché indien des appareils pour le pied et la cheville

L’Inde devrait représenter 0,13 milliard de dollars sur le marché d’ici 2026, ce qui correspond à environ 2,3 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

L’Amérique latine, le Moyen-Orient et l’Afrique devraient connaître une croissance modérée du marché des appareils pour le pied et la cheville, l’Amérique latine devant atteindre environ 0,27 milliard de dollars d’ici 2026. La croissance de l’Amérique latine est tirée par une dynamique de rattrapage en matière d’accès orthopédique, où l’augmentation de la capacité des hôpitaux urbains et du secteur privé se traduit par des volumes de procédures plus élevés pour la fixation des traumatismes, les corrections électives et la réparation des blessures sportives. Le profil de croissance de la région est également renforcé par le fardeau croissant du diabète, qui peut déplacer la clientèle vers des voies de reconstruction et de pied diabétique plus complexes, qui nécessitent généralement plus de dispositifs par procédure. La croissance au Moyen-Orient et en Afrique est largement tirée par la combinaison d’un besoin sous-jacent élevé et d’une expansion progressive de la capacité chirurgicale, ce qui signifie que même des améliorations modestes de l’accès peuvent se traduire par un pourcentage de croissance relativement élevé à partir d’une base plus petite.

Marché des appareils pour le pied et la cheville du CCG

D’ici 2026, le CCG devrait générer 0,07 milliard de dollars sur le marché, soit près de 1,2 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Une innovation produit robuste pour renforcer la position sur le marché des acteurs de premier plan

Le marché mondial des appareils pour le pied et la cheville est modérément consolidé au sommet, avec de grandes multinationales orthopédiques telles que Arthrex, Stryker, Zimmer Biomet, Johnson & Johnson et Smith+Nephew en compétition aux côtés de spécialistes qui gagnent des parts de marché grâce à des relations approfondies avec les chirurgiens, des systèmes spécifiques aux procédures et une innovation ciblée.

De plus, d'autres acteurs clés, tels qu'Enovis, Össur, Ottobock et Acumed, sont en concurrence grâce aux développements technologiques en cours, à la demande croissante d'infrastructures de soins de santé améliorées et aux efforts visant à améliorer les résultats thérapeutiques.

LISTE DES ENTREPRISES CLÉS DE DISPOSITIFS POUR PIEDS ET CHEVILLES PROFILÉES

- Arthrex (États-Unis)

- Stryker (États-Unis)

- Zimmer Biomet(NOUS.)

- Johnson & Johnson(NOUS.)

- Smith+Nephew (Royaume-Uni)

- Enovis (États-Unis)

- Ossur (Islande)

- Ottobock(Allemagne)

- Accusé(NOUS.)

- Bauerfeind (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Janvier 2026 :Zimmer Biomet Holdings, Inc., en collaboration avec sa filiale en propriété exclusive Paragon 28, a annoncé le lancement commercial du système de fixation externe Brachiator Mini-Rail, une plate-forme conçue pour une correction précise et multiplanaire, un assemblage rapide des constructions et une efficacité du flux de travail pour la correction des déformations osseuses et la stabilisation des fractures du pied et de la cheville.

- Octobre 2025 :Zimmer Biomet Holdings, Inc. et Paragon 28, une filiale en propriété exclusive, ont annoncé le lancement commercial complet de deux solutions innovantes pour les traumatismes complexes du pied et de la cheville afin d'offrir aux chirurgiens des outils avancés pour traiter les fractures difficiles du pilon et les blessures de l'arrière-pied avec précision et efficacité.

- Avril 2025 :Zimmer Biomet Holdings, Inc. a annoncé avoir finalisé l'acquisition de Paragon 28, Inc., un leaderdispositif médicalsociété axée exclusivement sur le secteur en croissance rapide de l'orthopédie du pied et de la cheville.

- Octobre 2024 :Paragon 28, Inc. a annoncé l'ajout d'un nouveau foret à angle droit au système de remplacement total de cheville APEX 3D, conçu pour améliorer la préparation du tibia avant l'implantation de l'implant tibia APEX 3D.

- Septembre 2024 :3D Systems a annoncé que la Food and Drug Administration (FDA) a fourni l'autorisation 510(k) pour les guides TOTAL ANKLE adaptés aux patients à utiliser avec la prothèse totale de cheville SALTO TALARIS et le système de cheville total CADENCE de Smith+Nephew.

- Février 2024 :Paragon 28 annonce le lancement du système PRECISION MIS Bunion, qui permet aux chirurgiens de réaliser une ostéotomie métatarsienne distale à l'aide d'une technique chirurgicale mini-invasive (MIS).

- Janvier 2024 :Stryker a annoncé le lancement de Prophecy Footprint, une extension du système de planification chirurgicale Prophecy qui offre une planification chirurgicale complète sur l'ensemble du pied.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse approfondie de tous les segments de marché, mettant en évidence les principaux moteurs, tendances, opportunités, contraintes et défis. Il fournit également des informations sur les avancées technologiques, les développements clés du secteur, l’analyse des parts de marché des entreprises et les profils des principales entreprises.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 5,5 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par produit, application, utilisateur final et région |

| Par Type de produit |

|

| Par candidature |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 5,19 milliards de dollars en 2025 et devrait atteindre 8,40 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 2,12 milliards de dollars.

Le marché devrait croître à un TCAC de 5,5 % au cours de la période de prévision.

Le segment des dispositifs de fixation domine le marché par type de produit.

Les facteurs clés qui animent le marché sont le nombre croissant de procédures liées aux traumatismes, au diabète et à la reconstruction élective.

Arthrex, Stryker, Zimmer Biomet, Johnson & Johnson et Smith+Nephew font partie des principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés