Taille du marché des avions de fret, part et analyse de l’industrie, par type d’avion de fret (configuré par l’OEM et converti en P2F), par moteur (turboprop et turboréacteur à double flux), par application (commerciale et militaire), par type d’avion (à fuselage étroit, à fuselage large, avions régionaux et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

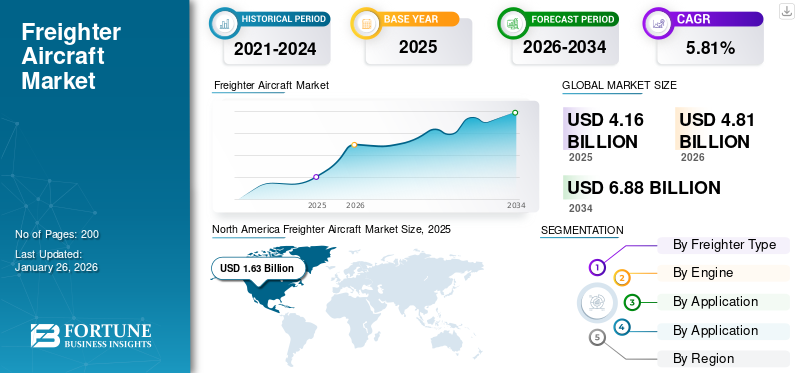

La taille du marché mondial des avions cargo était évaluée à 4,16 milliards USD en 2025. Le marché devrait passer de 4,81 milliards USD en 2026 à 6,88 milliards USD d’ici 2034, avec un TCAC de 5,81 % au cours de la période de prévision. L'Amérique du Nord a dominé le marché des avions cargo avec une part de marché de 39,25 % en 2025.

Un avion cargo, également connu sous le nom d'avion cargo, est un avion spécialement conçu ou converti pour transporter du fret plutôt que des personnes. Ces avions manquent généralement de commodités pour les passagers et disposent de grandes portes permettant un chargement et un déchargement rapides des marchandises. Leurs caractéristiques comprennent un corps large, des ailes à grande flèche pour un accès facile au sol et des planchers renforcés pour les gros chargements. Il joue un rôle important dans la logistique mondiale, en particulier dans les livraisons urgentes et le transport aérien international de marchandises, notamment de matières premières et de produits périssables. Une demande croissante pourfret aériendevrait conduire à une croissance substantielle du marché au cours de la période de prévision.

Le développement du marché mondial est stimulé par l’explosion croissante du commerce électronique, qui vise un transport avancé et rapide. De plus, le paysage global du fret aérien est en pleine expansion, stimulé par l’augmentation du commerce mondial et la nécessité d’un transport maritime rapide. L’expansion de l’économie mondiale et l’augmentation des volumes de fret aérien stimulent les investissements dans les livraisons d’avions cargo à travers le monde. Les progrès technologiques dans la construction aéronautique amplifient encore ces tendances avec le développement d’avions-cargos plus efficaces et plus performants. Cette combinaison permet une expansion continue du marché, car elles deviennent cruciales pour permettre le commerce et la demande mondiaux dans un monde en évolution rapide et axé sur le numérique.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

APERÇU DU MARCHÉ MONDIAL DES AVIONS DE CARGO

Taille et prévisions du marché :

- Taille du marché en 2025 : 4,16 milliards USD

- Taille du marché en 2026 : 4,81 milliards USD

- Taille du marché prévue pour 2034 : 6,88 milliards de dollars

- TCAC : 5,81 % de 2026 à 2034

Part de marché :

- L'Amérique du Nord a dominé le marché des avions cargo avec une part de 39,25 % en 2025, stimulée par la forte demande de services de fret aérien, la croissance du commerce électronique et les investissements dans la conversion des passagers en avions cargo aux États-Unis et au Canada.

- Par type de cargo, les avions configurés par les constructeurs devraient conserver la plus grande part de marché en 2025, soutenus par les programmes de modernisation de la flotte des compagnies aériennes, une efficacité énergétique accrue et des émissions inférieures par rapport aux modèles plus anciens.

Faits saillants du pays :

- États-Unis : l’expansion rapide du commerce électronique, la modernisation de la flotte et les investissements militaires stimulent la croissance. Les commandes d’avions comme l’AT-802U Sky Warden et les conversions en cargos soutiennent la logistique du fret national et les opérations de défense.

- Chine : les géants du commerce électronique augmentent les volumes quotidiens de fret aérien, soutenus par l’utilisation croissante d’avions-cargos long-courriers comme le Boeing 777F. Chine vers l’Europe et Chine vers les États-Unis les routes restent au cœur du commerce aérien mondial.

- Allemagne : les investissements continus de Lufthansa Cargo dans les avions cargo Boeing et les partenariats MRO améliorent la capacité de fret aérien et alimentent la croissance segmentaire en Europe.

- Inde : les initiatives de fabrication de défense soutenues par le gouvernement et les partenariats avec des équipementiers comme Airbus et Embraer (par exemple, les chaînes d'assemblage d'Airbus C297 et d'Embraer C-390) élargissent les capacités des cargos dans les applications commerciales et militaires.

- Brésil : l'avion de transport C-390 d'Embraer gagne du terrain sur les marchés émergents de la défense. Les conversions P2F et les livraisons OEM améliorent les exportations et les capacités de l’aviation cargo du Brésil.

Dynamique du marché

Facteurs du marché

La croissance du commerce électronique et l’influence du commerce mondial contribuent à la croissance du marché

Le commerce électronique a transformé le commerce mondial, avec une croissance considérable du secteur du fret aérien et une demande accrue d’avions cargo. La croissance des achats en ligne exige des services de livraison plus rapides et plus fiables, que le fret aérien est bien placé pour offrir. Cette demande est alimentée par des prix compétitifs, la diversité des produits et la commodité de faire des achats partout dans le monde.

La croissance du commerce électronique a été substantielle sur les routes reliant la Chine à l'Europe et aux États-Unis. La demande d'avions super-cargos, tels que le Boeing 777F et l'Airbus A350F, est également en augmentation. Selon Boeing, le commerce électronique alimente une augmentation de la demande de fret aérien, les plateformes en ligne expédiant quotidiennement plus de 10 000 tonnes de marchandises, ce qui équivaut à la capacité de 100 Boeing 777 cargo. On s'attend donc à ce que les expéditions express représentent 1/4èmede toutes les activités de fret aérien en 2043, avec des volumes en hausse de 5,8 % par an, contre 3,6 % pour le fret général. Cette demande a généré des investissements importants dans les flottes de cargo de la part des transporteurs historiques et des transporteurs nouvellement établis.

L'étude de Boeing sur le fret aérien, datant de décembre 2024, indiquait que les volumes d'expédition de fret aérien seraient poussés à une croissance annuelle de 4 %, doublant le trafic aérien en 20 ans, principalement en raison de la croissance économique mondiale, de la diversification des perturbations de la chaîne d'approvisionnement et de la demande croissante de commerce électronique.

- En décembre 2024, Amazon a amplifié ses accords de coordination éprouvés avec des entreprises en Inde. Ces administrations donnent une estimation claire et une intégration simple pour les opérations B2B et B2C pour les entreprises de toutes tailles sur le marché du commerce électronique.

Restrictions du marché

Coût d’exploitation élevé pour freiner la croissance du marché

De nombreux facteurs entravent la croissance du marché des avions cargo, et la hausse des coûts constitue la principale contrainte. L’achat et l’entretien de ces avions sont coûteux par rapport aux avions de passagers, compte tenu des chargements et déchargements répétés du fret. Les questions environnementales posent également un défi puisque ces avions émettent plus d’émissions que les avions de passagers et que leurs activités font donc l’objet d’un plus grand nombre d’inspections réglementaires. En outre, l’instabilité géopolitique et les différends commerciaux restreignent également les routes de fret aérien et introduisent de l’incertitude dans le commerce mondial. La pénurie de main-d'œuvre qualifiée pour l'exploitation et la maintenance, associée aux créneaux de conversion limités pour transformer les avions de passagers en avions cargo, ajoute aux défis opérationnels du marché. De plus, la volatilité des prix des carburants affecte également les coûts opérationnels et freine ainsi davantage la croissance de ce marché.

Opportunités de marché

La conversion du passager au cargo constitue une opportunité de marché majeure

Passager à cargo (P2F)les conversions constituent une énorme opportunité sur le marché, motivée par le besoin de solutions de fret rentables et efficaces. Ce processus consiste à transformer des avions de passagers obsolètes ou sous-utilisés en avions cargo dédiés, permettant ainsi aux compagnies aériennes de maximiser leurs actifs. Cette conversion comprend généralement la suppression de l'intérieur des passagers, l'installation d'une porte cargo et le renforcement du fuselage pour supporter des charges plus lourdes. Les conversions P2F sont financièrement plus abordables que les nouveaux avions cargo, dont le prix est d'environ 25 millions de dollars, tandis qu'un nouveau cargo coûtera à l'opérateur entre 150 et 200 millions de dollars. Avec des investissements aussi faibles, il facilite un retour sur investissement rapide pour les opérateurs et génère des revenus plus rapidement.

De plus, alors que la demande mondiale de fret aérien continue de croître, tirée par la croissance du commerce électronique transfrontalier, les avions cargo convertis offrent une solution flexible pour augmenter la capacité sans les longs délais associés à la production de nouveaux avions. De plus, ces conversions contribuent aux efforts de développement durable en prolongeant le cycle de vie des avions existants et en réduisant les déchets. Avec l'essor de l'industrie du fret aérien, les conversions P2F deviennent cruciales pour augmenter l'offre avec l'aide d'avantages opérationnels et financiers.

Défis du marché

La concurrence des avions à réaction pour défier le développement du marché

Le principal défi que pose la concurrence sur le marché pour un modèle cargo est l’avion à réaction. Les avions à réaction vont plus vite, ont de longues distances et peuvent voler à des altitudes bien plus élevées que les cargos, augmentant ainsi leur efficacité sur de plus grandes distances. De plus, cela est efficace pour voyager en altitude pendant plusieurs heures sur la plupart des vols longs, et il est idéal pour siroter du carburant dans un grand réservoir d’huile. Alors que les cargos brillent dans les opérations court-courriers, car ils ont des coûts d'exploitation inférieurs et peuvent gérer des pistes plus courtes, les compagnies aériennes, qui mettent l'accent sur la nécessité d'une plus grande vitesse et d'une plus grande capacité, les jets sont hautement préférés sur les marchés régionaux, affectant la demande de cargos.

Tendances du marché des avions cargo

L’émergence du carburant d’aviation durable constituera une tendance majeure du marché

Carburant d’aviation durable (SAF)est un nouveau substitut au carburéacteur fossile utilisé, destiné à réduire les émissions de carbone d'un pourcentage significatif et à faire de l'avion cargo un avion économe en carburant. Il est dérivé de matières premières renouvelables qui comprennent des huiles de cuisson usagées, des graisses animales, des résidus agricoles et des déchets municipaux. Ce biocarburant réduit les émissions de gaz à effet de serre sur le cycle de vie jusqu'à 80 % par rapport aux carburéacteurs traditionnels. Les efforts de l’industrie aéronautique doivent atteindre l’objectif de zéro émission nette de carbone d’ici 2050. De plus, le principal avantage du SAF est sa compatibilité avec les avions et les infrastructures actuellement disponibles, car ils peuvent être ajoutés au carburéacteur conventionnel sans modifications du moteur ou du système de carburant. Actuellement, la loi autorise un mélange maximum de 50 %.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Cependant, il est prévu que la technologie progressera bientôt jusqu'à 100 % de SAF d'ici 2030. La fabrication de SAF soutient également une économie circulaire en utilisant des flux de déchets qui se matérialisent en problèmes de mise en décharge. À mesure que l’aviation devient plus durable, elle considère le SAF comme une solution importante pour réduire les impacts environnementaux tout en garantissant l’efficacité opérationnelle. L’intensification ne peut être réalisée que lorsqu’elle est soutenue par des politiques gouvernementales favorables, investies de fonds satisfaisants dans les infrastructures et la technologie.

Impact du COVID-19

La pandémie de COVID-19 a eu un impact considérable sur la dynamique et les chaînes d’approvisionnement de la production et de la vente d’avions cargo. Cela a également paralysé le transport aérien traditionnel et accru la demande de fret aérien. Les vols de passagers ont été cloués au sol et la capacité de fret du ventre a chuté à mesure que les compagnies aériennes comptaient davantage sur des cargos dédiés. Cette situation a poussé les compagnies aériennes à convertir des avions de passagers inutilisés en avions cargo afin de répondre aux besoins immédiats d’expédition de marchandises cruciales avec l’importance croissante du commerce électronique. Les tarifs du fret aérien ont explosé à mesure que les coûts opérationnels et réglementaires commençaient à faire surface. Les progrès vers la durabilité se sont accélérés pendant la pandémie, et les investissements dans le développement durablecarburants d'aviationet la conception des avions est devenue plus rapide.

Analyse de segmentation

Par type de cargo

Modernisation de la flotte des équipementiers propulsés par les grandes compagnies aériennes Croissance du segment configurée

Sur la base du type de cargo, le marché a été divisé en configuration OEM et conversion P2F.

Le segment configuré par les OEM représentait la plus grande part de marché de 87,19 % en 2026 et devrait croître au TCAC le plus élevé au cours de la période de prévision. La campagne de modernisation des compagnies aériennes implique le remplacement des avions plus anciens et moins économes en carburant par de nouveaux qui répondent aux normes environnementales et réduisent les coûts d'exploitation. Il vise à réduire les émissions de carbone et à accroître l’efficacité énergétique. Les avions les plus récents consomment environ 30 % de carburant en moins que leurs prédécesseurs, réduisant ainsi considérablement les émissions de CO2. Le renouvellement de la flotte comprend également des modifications techniques des avions existants, telles que l'optimisation des moteurs et leur équipement de technologies permettant d'économiser du carburant.

En juillet 2024, The Boeing Company et Emirates SkyCargo ont annoncé un accord pour cinq 777 pétroliers supplémentaires. L'administrateur a choisi le navire bimoteur le plus compétent au monde pour répondre aux demandes croissantes de fret. L'achat moderne porte le portefeuille d'Emirates à 245 gros-porteurs Boeing, comptant 10 777 navires.

Le segment P2F représentait une part de marché importante en 2024. L’augmentation de la demande de services de fret aérien est un moteur de croissance important pour les avions configurés de type passager à cargo (P2F). Essentiellement, le commerce électronique connaît également une croissance rapide. Avec la tendance constante des achats en ligne, il existe un énorme besoin d’un transport de marchandises efficace et fiable – en tant que canal, les compagnies aériennes convertissent les anciens avions de passagers en avions cargo. Il est généralement moins cher à l'achat qu'un nouvel avion cargo, ce qui permet aux compagnies aériennes de prolonger la durée de vie des avions existants tout en satisfaisant la demande du marché.

Par moteur

Meilleur rendement énergétique des turboréacteurs à double flux pour augmenter la croissance segmentaire

En fonction du moteur, le marché est segmenté en turbopropulseurs et turboréacteurs à double flux.

Le segment des turboréacteurs à double flux représentait la plus grande part de marché de 75,27 % en 2026 et devrait croître au TCAC le plus élevé au cours de la période de prévision. Les turboréacteurs à double flux peuvent être utilisés pour des trajets nationaux courts et internationaux longs. Cela les rend capables de gérer toutes sortes d’opérations de fret. Ainsi, les compagnies aériennes s’intéressent aux turboréacteurs à double flux pour optimiser leurs flottes. Les moteurs à double flux consomment moins de carburant que les autres moteurs et fonctionnent également mieux. Ils produisent une poussée grâce à une combinaison d’efflux de cœur de réacteur et d’air de dérivation, offrant ainsi des distances de vol plus longues et des coûts d’exploitation réduits, qui sont essentiels dans les opérations de fret.

Le segment des turbopropulseurs représentait une part de marché substantielle en 2024. Cela a permisavion à turbopropulseurêtre largement utilisé dans les missions militaires et cargo. Les turbopropulseurs possèdent un rendement énergétique exceptionnel, ce qui réduit les coûts d'exploitation élevés pour diverses missions, en particulier dans les régions où la disponibilité de carburant est limitée. En raison de la brièveté des décollages et des atterrissages, les opérations peuvent avoir lieu à partir d’aérodromes plus petits et de pistes non pavées, bien que cruciales pour la logistique militaire ainsi que pour les missions humanitaires. Les turbopropulseurs sont très polyvalents, car ils peuvent être utilisés pour le transport de personnel et de marchandises, la reconnaissance et la surveillance. Par exemple, le Beechcraft King Air est utilisé pour le renseignement et les mouvements de marchandises, prouvant ainsi sa polyvalence.

Par candidature

Une attention croissante portée à le Un mouvement rapide et efficace des marchandises stimulé Expansion du segment commercial

En fonction des applications, le marché est segmenté en commercial et militaire.

Le segment commercial représentait la plus grande part de marché de 88,41 % en 2026 et devrait croître au TCAC le plus élevé au cours de la période de prévision. Les avions cargo sont très importants dans l’usage commercial car ils permettent un mouvement rapide et efficace des marchandises vers n’importe quel secteur du monde. Pour la livraison des matières premières ainsi que des produits finis, l’industrie manufacturière, l’automobile et le commerce électronique comptent sur ces avions. Par exemple, l’avion cargo Boeing 747-8F est conçu pour transporter des marchandises surdimensionnées, tandis que l’Airbus A330-200F est conçu pour transporter des marchandises sensibles à la température. Ils aident à déplacer les marchandises périssables etmédicaments, entre autres, qui ont une valeur plus élevée. Ainsi, les produits pourront atteindre les consommateurs même dans les conditions requises. Dans l'ensemble, le secteur en pleine croissance du commerce électronique produit du fret aérien dans ce domaine particulier, car l'avion cargo représente l'un des outils logistiques actuellement les plus précieux. Le segment devrait détenir 88 % des parts de marché en 2025.

Le segment militaire représentait une part de marché importante en 2024. Le segment devrait enregistrer un TCAC de 4,59 % au cours de la période de prévision. La logistique d'une mission particulière est améliorée par le transport rapide et efficace de marchandises sensibles vers des endroits difficiles ou difficiles. Deux des types les plus couramment utilisés sont le Lockheed C-130 Hercules et le Boeing KC-135 Stratotanker, qui sont polyvalents pour atterrir à partir de n'importe quelle base à piste courte. Les cargos militaires jouent également un rôle important dans les missions humanitaires et les secours en cas de catastrophe, où les ressources doivent être facilement disponibles pour un déploiement rapide. Leur capacité à transporter de lourdes charges utiles et à opérer dans une variété d’environnements leur permet de constituer un atout incroyable pour les opérations militaires sur n’importe quel continent.

Par type d'avion

Augmentation du transport de marchandises longue distance pour augmenter la croissance du segment des carrosseries larges

En fonction du type d’avion, le marché est divisé en avions à fuselage étroit, à fuselage large, avions régionaux et autres.

Le segment des gros porteurs représentait la part de marché dominante de 63,38 % en 2026 et devrait croître au TCAC le plus élevé au cours des années à venir. Le segment est susceptible de capter 62 % de part de marché en 2025. Le besoin croissant de parvenir à un transport efficace de marchandises sur de longues distances constitue le principal moteur de la croissance du segment. L’expansion du commerce mondial, en particulier sur les marchés à forte croissance comme l’Asie, accroît le besoin d’avions plus gros pour transporter d’importants volumes de fret à long terme. Les gros porteurs, tels que le Boeing 777F et l'Airbus A350F, sont efficaces pour transporter des produits de grande valeur et des expéditions de commerce électronique en raison de leurs capacités de charge utile accrues et de leur efficacité opérationnelle améliorée. Les progrès dans la technologie des moteurs à double flux ont amélioré le rendement énergétique et réduit les émissions, ce qui en fait un élément indispensable de cette carte logistique en évolution.

Le segment des avions régionaux devrait enregistrer un TCAC élevé de 5,55 % au cours de la période de prévision. Les avions cargo régionaux sont en hausse car ils créent la possibilité de relier des avions plus petitsaéroportset des marchés mal desservis. La demande de cargos régionaux augmente avec la croissance des économies du commerce électronique et se traduira par des livraisons rapides. Les itinéraires court-courriers sont peu coûteux pour les cargos régionaux, ce qui permet aux opérateurs d'optimiser les services logistiques et d'atteindre des endroits éloignés inaccessibles aux avions plus gros. De plus, les performances et la fiabilité de la technologie des turbopropulseurs ont placé les cargos régionaux à l'avant-garde des opérations de fret dédiées et des conversions de passagers en cargo. Cette attention croissante portée à la connectivité régionale soutient l’expansion du marché global du fret aérien.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Perspectives régionales du marché des avions cargo

Le marché mondial est divisé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde, selon les régions.

Amérique du Nord

North America Freighter Aircraft Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Les conversions de passagers en cargo ont stimulé la croissance du marché en Amérique du Nord

L'Amérique du Nord a maintenu une forte présence sur le marché mondial, atteignant 1,63 milliard de dollars en 2025, soit une part de 39,25 %, et devrait atteindre 1,88 milliard de dollars en 2026. Une autre tendance notable est la conversion des passagers en cargo, les compagnies aériennes cherchant à optimiser leurs flottes de fret tout en répondant aux capacités croissantes. De grandes entreprises telles que FedEx investissent dans des avions cargo plus avancés pour améliorer leur efficacité opérationnelle. De plus, le développement d'une industrie aéronautique à part entière et le développement des aéroports favorisent également la croissance de ce marché, établissant ainsi l'Amérique du Nord comme un leader du transport de fret aérien aérospatial.

En 2024, le marché américain représentait une part de marché dominante. La taille du marché américain est estimée à 1,64 milliard de dollars en 2026. Il existe un besoin croissant de transport aérien régional rentable, en particulier vers les régions éloignées. Les voyages sur de courtes distances sont idéalement assurés par des avions à turbopropulseurs, qui constituent un moyen abordable de relier les petites villes et villages des États-Unis. Le secteur militaire représente une part importante du développement du marché, et chaque fois que les dépenses de défense augmentent, les commandes d'avions à turbopropulseurs pour soutenir les opérations de formation, de transport et de renseignement montent en flèche. Les nouvelles commandes d’avions, comme l’AT-802U Sky Warden, sont un indicateur de cette tendance aux États-Unis.

Europe

En 2025, l'Europe a généré 1,16 milliard de dollars, contribuant à hauteur de 27,76 % aux revenus du marché mondial, et devrait atteindre 1,34 milliard de dollars en 2026. Le marché européen devrait atteindre un taux de croissance plus élevé dans les années à venir. L’Europe devrait représenter la deuxième taille de marché la plus élevée, soit 1,16 milliard de dollars en 2025, affichant le deuxième TCAC à croissance la plus rapide de 6,04 % au cours de la période de prévision. Le marché européen connaîtra une immense croissance d’ici 2032, en raison de l’énorme demande de services de fret aérien due à l’expansion du commerce électronique et de la forte exigence de solutions logistiques appropriées. Parmi les développements récents, Lufthansa Cargo a pris ses commandes concernant la flotte de cargo Boeing afin d'améliorer encore sa capacité et son potentiel pour ses opérations commerciales de transport de fret. Les progrès réalisés dans la conversion des compagnies aériennes en avions cargo et les réglementations favorables à la certification des nouveaux types d’avions préparent le terrain pour que l’Europe puisse jouer un rôle important dans le fret aérien mondial. La valeur marchande au Royaume-Uni devrait atteindre 0,26 milliard USD en 2026.

D’un autre côté, l’Allemagne prévoit d’atteindre 0,52 milliard de dollars en 2026 et la France devrait détenir 0,13 milliard de dollars en 2025.

Asie-Pacifique

Le marché de l'Asie-Pacifique représentait 0,83 milliard de dollars en 2025, soit 19,89 % de l'industrie mondiale, et devrait atteindre 0,97 milliard de dollars en 2026. Le marché de l'Asie-Pacifique devrait atteindre le taux de croissance le plus élevé dans les années à venir. Cette région devrait devenir le troisième marché en importance avec 0,83 milliard de dollars en 2025. Cela est dû à la forte demande de services de fret aérien, à la croissance rapide du secteur du commerce électronique et au renforcement des liens commerciaux régionaux. Cette situation est encore aggravée par le mouvement du transport aérien depuis les marines en raison des perturbations causées dans la logistique du transport. Cependant, avec la conversion des avions de passagers en avions cargo, les contraintes de capacité s'atténuent. La technologie aéronautique a amélioré l’efficacité opérationnelle des avions. Tous ces facteurs positionnent la région Asie-Pacifique comme l’un des leaders du marché. La valeur du marché chinois devrait atteindre 0,37 milliard de dollars en 2025.

D’un autre côté, l’Inde prévoit d’atteindre 0,23 milliard USD et le Japon devrait détenir 0,18 milliard USD en 2026.

Reste du monde

Le reste du monde représentait 0,54 milliard de dollars en 2025, soit 12,96 % de la part de marché mondiale, et devrait atteindre 0,62 milliard de dollars en 2026. Le marché du reste du monde devrait atteindre un taux de croissance plus élevé dans les années à venir. La disponibilité des ressources naturelles dans différentes régions et la nécessité de solutions logistiques efficaces soutiennent encore cette domination. Le reste du monde devrait devenir le quatrième marché en termes de taille, avec une taille de 0,54 milliard de dollars en 2025. D'autre part, la conversion du transport de passagers vers le transport de fret conduit à une amélioration des capacités et de la flexibilité. L’Amérique latine apparaît désormais comme un acteur essentiel des réseaux mondiaux de fret aérien. La position géographique de cette région en tant que passage entre les continents facilite en outre d’énormes volumes de trafic de fret aérien. La société investit dans le renouvellement de sa flotte et dans l'augmentation de la capacité de fret grâce à des ajouts et des conversions d'avions-cargos, qui améliorent l'efficacité opérationnelle afin de répondre aux exigences émergentes du marché.

Paysage concurrentiel

Acteurs clés de l'industrie

De nouvelles initiatives, partenariats et livraisons d’avions par les principaux acteurs du marché devraient stimuler la concurrence sur le marché

Le paysage concurrentiel du marché mondial des avions cargo offre un aperçu de divers concurrents. Cela comprend un aperçu de chaque entreprise, de ses performances financières, de sa génération de revenus et de son potentiel de marché. Les principaux acteurs mettent l'accent sur les investissements dans la recherche et le développement, les nouvelles initiatives, les forces et les faiblesses, les portefeuilles de produits et de marques, les lancements de produits, les fusions et acquisitions et leurs applications. Les données fournies se concentrent spécifiquement sur l'engagement des entreprises sur le marché.

Liste des principales compagnies d’avions-cargos profilées

- Airbus SE(Pays-Bas)

- La société Boeing (États-Unis)

- Embraer S.A. (Brésil)

- Bombardier Inc. (Canada)

- Textron Aviation Inc.(NOUS.)

- Antonov (Ukraine)

- Société Lockheed Martin(NOUS.)

- Complexe aéronautique d'Ilyushin (Russie)

- ST Ingénierie Inc.(Singapour)

- Avion ATR (France)

Développements clés de l’industrie

- décembre 2024 –Global Crossing Airlines, une startup américaine de compagnies aériennes charter de fret, s'est associée à un groupe de capital-investissement pour établir un segment de son activité en Australie. La nouvelle entreprise devrait assurer le transport de marchandises et de passagers.

- Novembre 2024-Elbe Flugzeugwerke GmbH (EFW) et MRO Japan (MJP) ont annoncé un partenariat dans les transformations P2F. Cette association crée MJP en tant que société japonaise, pour commencer par le changement de site de l'avion à fuselage étroit P2F d'Airbus de nouvelle génération. Le contrat a été signé lors du premier symposium Airbus et EFW P2F au Japon. Selon les termes du contrat, MJP agira en tant que sous-traitant pour EFW, proposant des services de transformation tiers pour les programmes Airbus A320P2F/A321P2F d'EFW.

- Octobre 2024-Une nouvelle usine a été inaugurée dans la ville de Vadodara, en Inde, par les Premiers ministres indien et espagnol pour produire l'Airbus C297. Cet avion militaire devrait renforcer les capacités de défense et de fabrication de l’Inde.

- septembre 2024 –L'avionneur brésilien Embraer a dévoilé une proposition permettant au conglomérat indien Mahindra Group de construire une chaîne d'assemblage pour le C-390, un avion de transport militaire en Inde. Le partenariat a été proposé pour répondre au programme d’avions de transport de l’Indian Air Force.

- Août 2024-Mes compagnies aériennes de fret et American Airlines ont convenu d'une association intercompagnie qui permettra aux deux transporteurs d'accéder aux systèmes de fret de chacun via l'Amérique du Nord, l'Europe et l'Asie centrale. Le partenariat est censé servir de référence aux transporteurs de fret du monde entier, montrant les résultats imaginables qui peuvent être obtenus grâce à une participation commune.

Couverture du rapport

Le rapport analyse le marché en profondeur et met en évidence les aspects cruciaux, tels que les entreprises de premier plan, la segmentation du marché, le paysage concurrentiel, les types d’avions et l’adoption de technologies. En outre, il donne un aperçu des tendances du marché et met en évidence les développements importants du secteur. Outre les aspects mentionnés précédemment, le rapport englobe plusieurs facteurs contribuant à la croissance du marché au fil des années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,81 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de cargo

Par moteur

Par candidature

Par type d'avion

Par région

|

Questions fréquentes

Le marché était évalué à 4,81 milliards de dollars en 2026 et devrait atteindre 6,88 milliards de dollars d'ici 2034.

Le marché devrait enregistrer un TCAC de 5,81 % au cours de la période de prévision 2026-2034.

Le segment des applications commerciales a dominé le marché en 2026.

L’essor du commerce électronique et la dynamique du commerce mondial entraînent une croissance substantielle du marché.

Airbus SE, The Boeing Company et Embraer comptent parmi les principaux acteurs du marché.

Les États-Unis ont dominé le marché mondial en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés