Taille du marché des plates-formes de données génomiques, part et analyse de l'industrie, par composant (logiciels et services {services de mise en œuvre et de migration, services de bioinformatique et de flux de travail, services gérés, services de conservation et de qualité des données, services de conformité et de sécurité et autres}), par déploiement (sur site, basé sur le cloud et hybride), par technologie (PCR, séquençage de nouvelle génération, puces à ADN, séquençage de Sanger et autres), par application (diagnostics cliniques, découverte de médicaments, essais cliniques, précision méd

APERÇUS CLÉS DU MARCHÉ

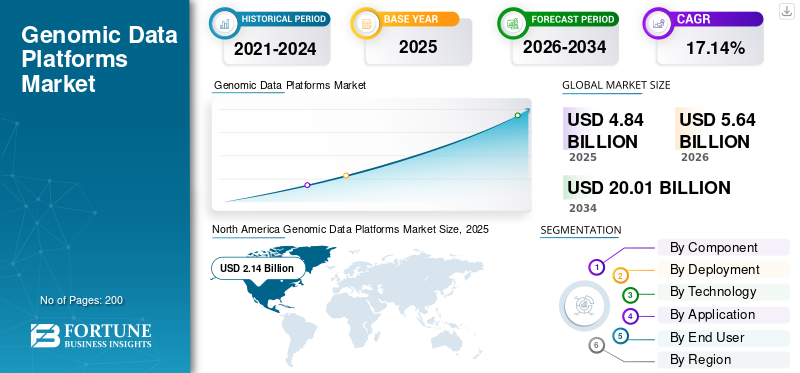

La taille du marché des plateformes de données génomiques était évaluée à 4,84 milliards USD en 2025. Le marché devrait passer de 5,64 milliards USD en 2026 à 20,01 milliards USD d’ici 2034, avec un TCAC de 17,14 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial des plateformes de données génomiques avec une part de marché de 44,21 % en 2025.

Le marché se réfère aux plates-formes logicielles qui incluent des services gérés qui aident les organisations à ingérer, stocker, gouverner, calculer et partager des données génomiques ainsi que multi-omiques à grande échelle. Ces dernières années, cet espace de marché a connu une forte croissance tirée par des facteurs tels que l’adoption de la médecine de haute précision, l’analyse IA/ML et l’accent réglementaire mis sur les environnements de données sécurisés.

De plus, des acteurs majeurs tels qu'Illumina Inc., QIAGNEN, Microsoft et d'autres opèrent sur le marché, en mettant l'accent sur l'introduction de solutions innovantes pour répondre à la demande croissante de produits.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des plateformes de données génomiques

- Taille du marché en 2025 : 4,84 milliards de dollars

- Taille du marché en 2026 : 5,64 milliards de dollars

- Taille du marché prévue pour 2034 : 20,01 milliards de dollars

- TCAC : 17,14 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des plateformes de données génomiques avec une part de 44,21 % en 2025.

- Le segment des services devrait croître à un TCAC de 15,27 % au cours de la période de prévision.

- Le segment hybride devrait croître à un TCAC de 17,11 % au cours de la période de prévision.

Amérique du Nord

L'Amérique du Nord domine le marché mondial avec un chiffre d'affaires de 2,14 milliards de dollars en 2025.

Europe

On estime que l’Europe connaîtra une croissance à un TCAC de 16,82 % au cours de la période d’étude.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre une valeur marchande de 1,34 milliard de dollars en 2026.

NOUS.

Selon des estimations analytiques, le marché devrait atteindre 2,27 milliards de dollars en 2026.

Japon

Le marché est estimé à 0,19 milliard de dollars en 2026, soit environ 3,4 % du chiffre d'affaires mondial.

En savoir plus

TENDANCES DU MARCHÉ DES PLATEFORMES DE DONNÉES GÉNOMIQUES

L’augmentation des investissements dans l’infrastructure cloud est une tendance importante observée sur le marché

Ces dernières années, le marché a assisté à une augmentation significative des investissements dans l’infrastructure cloud. Les chercheurs en génomique génèrent des ensembles de données plus volumineux, en particulier NGS/multi-omics, qui sont coûteux à stocker, à déplacer et à analyser sur des serveurs locaux. La capacité accrue fournie par l'infrastructure cloud améliore la disponibilité des services cloud conformes tels que la sécurité, la journalisation et les contrôles d'accès, ce qui réduit les obstacles à la génomique clinique réglementée et à la collaboration entre sites. Cela pousse les acheteurs vers des déploiements cloud et hybrides et augmente la demande de services gérés pour exécuter des pipelines de manière fiable à grande échelle. Ces facteurs soutiennent la croissance globale du marché des plateformes de données génomiques.

- Par exemple, en novembre 2025, Amazon a annoncé son intention d’investir 15 milliards de dollars supplémentaires dans le nord de l’Indiana pour construirecentre de donnéesles campus ajoutent à leur tour 2,4 gigawatts de capacité, reflétant directement la mise à l'échelle de l'infrastructure cloud qui prend en charge les charges de travail gourmandes en données telles que la génomique.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La croissance rapide du séquençage génomique générant de grands volumes de données propulse la croissance du marché

La croissance rapide du séquençage génomique est un moteur majeur de la croissance du marché. Cela est dû à des instruments à plus haut débit et à la baisse des coûts par échantillon qui poussent les laboratoires à analyser davantage d'échantillons fréquemment et dans divers cas d'utilisation tels que l'oncologie, les maladies rares, la génomique des populations, la surveillance des agents pathogènes et autres. CommegénomiqueLes volumes de séquences augmentent, les équipes chargées des données ont également besoin de fonctionnalités de collaboration, de pistes de traçage/d'audit et de partage sécurisé pour prendre en charge les essais multisites et les rapports cliniques réglementés. Ainsi, le séquençage de la croissance augmente directement la demande de capacité de plateforme et d’aide opérationnelle, en particulier pour l’automatisation des flux de travail et la gestion des données. Tous ces facteurs stimulent cumulativement la croissance du marché.

- Par exemple, en janvier 2025, Illumina a annoncé des mises à jour de la série NovaSeq X, la présentant comme la plateforme de séquençage à haut débit la plus rapidement adoptée et utilisée.

RESTRICTIONS DU MARCHÉ

Coût de mise en œuvre élevé des plates-formes intégrées pour limiter la croissance du marché

Le coût élevé de mise en œuvre constitue une contrainte majeure pour le marché, car les plateformes de données génomiques intégrées nécessitent généralement une modification de bout en bout plutôt qu’une installation logicielle. Les acheteurs doivent souvent connecter la plateforme à des séquenceurs, des LIMS, des systèmes DSE/cliniques, à la gestion des identités et des accès et à des analyses en aval, avec la migration des pipelines existants et des ensembles de données historiques. Ces coûts peuvent retarder les décisions d'achat, limiter l'adoption aux grandes institutions ou pousser les clients vers des déploiements progressifs. Cela a pour conséquence de limiter dans une certaine mesure la croissance du marché.

- Par exemple, en novembre 2025, Genomics England a publié un avis d'attribution de contrat pour un engagement « Évaluation de la plate-forme cloud cible et mise en œuvre facultative » attribué à Accenture (Royaume-Uni) d'une valeur totale déclarée de 1,204 million de dollars, reflétant explicitement le coût réel de l'évaluation, de la refonte et de la mise en œuvre d'opérations de plate-forme cloud évolutives.

OPPORTUNITÉS DE MARCHÉ

Adoption croissante de la médecine de précision et de la génomique clinique pour offrir des opportunités de croissance du marché

L’adoption croissante de la médecine de précision et de la génomique clinique constitue une opportunité majeure pour la croissance du marché. À mesure que la génomique clinique se développe, les prestataires doivent gérer de grands volumes de données génomiques et phénotypiques sensibles des patients avec auditabilité et traçabilité. Cela crée une demande pour des plates-formes capables de standardiser les pipelines, d'automatiser le contrôle qualité, d'accélérer l'interprétation et de prendre en charge les rapports de qualité clinique. Cela augmente également le besoin de partage sécurisé entre les réseaux hospitaliers et avecbiopharmaceutique/CRO partenaires pour la génération de preuves et l’appariement des essais. Tous ces facteurs stimuleraient la croissance du marché dans les années à venir.

- Par exemple, en janvier 2026, SOPHiA GENETICS et MD Anderson ont annoncé une collaboration stratégique pour accélérer l’oncologie de précision basée sur l’IA, visant à développer des outils pour analyser et interpréter les résultats de diagnostic et les traduire dans la pratique clinique.

LES DÉFIS DU MARCHÉ

Confidentialité des données et restrictions de transfert de données transfrontalierPosent un défi important à la croissance du marché

La confidentialité des données et les restrictions sur les transferts transfrontaliers de données constituent un défi majeur pour le marché. Les ensembles de données génomiques étant intrinsèquement identifiables, ils sont souvent classés comme données sensibles sur la santé. De nombreux clients doivent se conformer à des règles de résidence et à des exigences strictes en matière d'accès et d'audit, ce qui complique les déploiements cloud mondiaux centralisés. Cela peut ralentir les décisions d’achat, allonger les cycles de vente et pousser les acheteurs vers des options de cloud hybride/souverain. Tous les facteurs ont un impact cumulatif sur la croissance du marché.

- Par exemple, en novembre 2025, Microsoft a annoncé des capacités étendues de souveraineté numérique pour l’Europe et la Suisse, notamment des services étendus au sein de la frontière de données de l’UE et des options améliorées d’infrastructure de cloud privé, reflétant directement la façon dont les préoccupations de résidence et de transfert transfrontalier façonnent la conception des plateformes cloud.

Analyse de segmentation

Par composant

Demande croissante de solutions logicielles pour propulser la croissance segmentaire

En fonction du composant, le marché est divisé en logiciels et services.

Le segment des logiciels devrait conquérir la plus grande part de marché mondiale des plateformes de données génomiques. Cela est dû au fait que les plates-formes de données génomiques sont principalement monétisées via des abonnements/licences récurrents liés au stockage, à l'exécution des flux de travail, aux sièges utilisateur et à l'orchestration informatique. De plus, à mesure que les volumes de séquençage augmentent, la demande de logiciels augmente également. Pour cette raison, les acteurs opérationnels se concentrent également sur le lancement de nouveaux produits sur le marché.

- Par exemple, en janvier 2026, Lifebit a annoncé la sortie de la version 4 de sa plateforme – Agentic Federated Platform.

Le segment des services devrait augmenter avec un TCAC de 15,27 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par déploiement

Optez pour des solutions basées sur le cloud pour améliorer la croissance segmentaire

Sur la base du déploiement, le marché est divisé en sur site, basé sur le cloud et hybride.

En 2025, le marché mondial était dominé par le segment basé sur le cloud, qui détenait la plus grande part de marché. Les solutions basées sur le cloud permettent aux laboratoires et aux sociétés biopharmaceutiques de stocker et de calculer à l'échelle à la demande à mesure que les volumes de séquençage et la complexité des flux de travail augmentent, sans investissements initiaux importants pour les serveurs et la maintenance informatique. De plus, les environnements cloud facilitent également l'exécution de calculs en rafale pour les appels d'alignement/variante, puis la réduction, améliorant ainsi la rentabilité par rapport à une infrastructure sur site surprovisionnée en permanence. En outre, le segment devrait détenir une part de 44,0 % en 2026.

- Par exemple, en avril 2025, AWS a annoncé des améliorations du débit élastique pour le stockage d'exécution dynamique AWS HealthOmics, spécifiquement pour améliorer la mise à l'échelle des performances de stockage pour les besoins de flux de travail.

Le segment hybride devrait augmenter avec un TCAC de 17,11 % au cours de la période de prévision.

Par technologie

Un volume élevé de génération de données génomiques a propulsé la domination segmentaire du séquençage de nouvelle génération

Sur la base de la technologie, le marché est divisé en PCR,séquençage de nouvelle génération, puces à ADN, séquençage Sanger et autres.

En 2025, le segment du séquençage de nouvelle génération était en tête avec la plus grande part de marché. Il génère les volumes de données génomiques les plus importants et à la croissance la plus rapide dans les cas d’utilisation de recherche et cliniques. De plus, les flux de travail NGS sont également plus complexes, de sorte que les laboratoires et les sociétés biopharmaceutiques s'appuient sur des plateformes pour standardiser les pipelines, suivre la provenance et garantir la reproductibilité entre les sites. En outre, le segment devrait détenir 75,7 % des parts en 2026.

- Par exemple, en février 2025, Roche a annoncé une nouvelle classe de séquençage de nouvelle génération basée sur sa technologie de séquençage par expansion (SBX).

Le segment PCR devrait augmenter avec un TCAC de 11,57 % au cours de la période de prévision.

Par candidature

La forte demande dans les applications de diagnostic a soutenu la domination segmentaire des diagnostics cliniques

En fonction de l'application, le marché est divisé en diagnostics cliniques, découverte de médicaments,les essais cliniques,médecine de précision, génomique des populations, génomique des agents pathogènes et autres.

En 2025, le segment du diagnostic clinique dominait avec la plus grande part de marché. La croissance du segment est stimulée par des facteurs tels que la création élevée de données d’échantillons, l’exigence d’un délai d’exécution rapide, un contrôle qualité cohérent, etc. De plus, les laboratoires de diagnostic et les réseaux hospitaliers effectuent des tests à haut débit et reproductibles où chaque échantillon incrémentiel crée une demande continue de stockage sécurisé, de pipelines et de rapports standardisés. En outre, le segment devrait détenir une part de 27,0 % en 2026.

- Par exemple, en janvier 2026, QIAGEN a déclaré ses priorités pour 2026, qui incluent le développement de logiciels basés sur l'IA et l'automatisation multilingue pour les rapports cliniques, visant à accélérer la précision de la prise de décision clinique pour le diagnostic de l'oncologie et des maladies héréditaires.

Le segment de la médecine de précision devrait augmenter avec un TCAC de 19,03 % au cours de la période de prévision.

Par utilisateur final

L'intérêt croissant porté à la recherche génomique par les sociétés pharmaceutiques et biotechnologiques a soutenu leur position de leader

Sur la base de l’utilisateur final, le marché est segmenté enpharmaceutiqueet entreprises de biotechnologie, laboratoires cliniques et centres de diagnostic, CRO et CDMO, et autres.

En 2025, le marché mondial était dominé par les sociétés pharmaceutiques et biotechnologiques. Ces utilisateurs finaux gèrent les charges de travail génomiques les plus importantes et les plus continues en matière de découverte, de recherche translationnelle et de développement clinique. Ils gèrent également des études multisites et des écosystèmes de partenaires et ont donc besoin d'une sécurité de niveau entreprise, de pistes d'audit et d'un partage contrôlé des données entre les équipes internes, les CRO et les collaborateurs. Cela se traduit par une forte demande de plateformes de données génomiques de la part de ces entreprises. En outre, le segment devrait détenir une part de 34,4 % en 2026.

- Par exemple, en janvier 2026, Tempus a annoncé une valeur totale record du contrat de plus de 1,1 milliard de dollars et a déclaré qu'en 2025, elle avait signé des accords de données avec plus de 70 clients, dont de grandes sociétés pharmaceutiques telles qu'AstraZeneca et GlaxoSmithKline. Cela a mis en évidence l’ampleur de la demande biopharmaceutique en capacités de plateforme de données génomiques/cliniques.

En outre, les CRO et les CDMO devraient croître à un TCAC de 19,04 % au cours de la période de prévision.

Perspectives régionales du marché des plateformes de données génomiques

Par géographie, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Genomic Data Platforms Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La taille du marché nord-américain était évaluée à 1,83 milliard de dollars en 2024 et dominait le marché mondial. La région a également dominé le marché mondial en 2025, avec une part des revenus de 2,14 milliards de dollars. L’adoption massive de plates-formes génomiques, la présence de centres de séquençage majeurs et la forte présence des fournisseurs de cloud dans la région sont quelques-uns des principaux facteurs qui stimulent la croissance du marché régional.

Marché américain des plateformes de données génomiques

Le marché américain a conquis une part importante du marché nord-américain et peut être estimé analytiquement à environ 2,27 milliards de dollars en 2026, ce qui représente environ 40,3 % du marché mondial.

Europe

On estime que le marché européen connaîtra une croissance à un TCAC de 16,82 % au cours de la période d’étude. La région devrait devenir la deuxième plus élevée parmi toutes les régions. La croissance du marché européen est soutenue par de vastes initiatives nationales en matière de génomique, associées à un fort accent réglementaire sur la gouvernance des données.

Marché britannique des plateformes de données génomiques

Le marché britannique en 2026 est estimé à environ 0,29 milliard de dollars, ce qui représente environ 5,2 % des revenus mondiaux.

Marché allemand des plateformes de données génomiques

La taille du marché allemand devrait atteindre environ 0,33 milliard de dollars en 2026, soit environ 5,9 % des ventes mondiales.

Asie-Pacifique

La taille du marché de l’Asie-Pacifique devrait être évaluée à 1,34 milliard de dollars en 2026 et assurer la position de troisième plus grande région au monde. La croissance de la région Asie-Pacifique est soutenue par des facteurs clés tels que l’augmentation des investissements dans la recherche en génomique, le développement des infrastructures et la capacité croissante de séquençage dans les pays asiatiques, notamment en Chine, en Inde et au Japon.

Marché japonais des plateformes de données génomiques

Le marché japonais en 2026 est estimé à environ 0,19 milliard de dollars, ce qui représente environ 3,4 % des revenus mondiaux.

Marché chinois des plateformes de données génomiques

Le marché chinois devrait atteindre des revenus d’environ 0,41 milliard de dollars en 2026, ce qui représente environ 7,3 % des ventes mondiales.

Marché indien des plateformes de données génomiques

Le marché indien en 2026 est estimé à environ 0,17 milliard de dollars, ce qui représente environ 2,9 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

Les régions Amérique latine, Moyen-Orient et Afrique connaîtraient une croissance modérée tout au long de la période de prévision. La taille du marché de l’Amérique latine devrait atteindre une valorisation de 0,26 milliard de dollars en 2026. Les facteurs contribuant à la croissance dans ces régions comprennent l’adoption émergente, le nombre croissant de projets génomiques spécialisés et les collaborations croissantes dans ces pays. Le marché du CCG en 2026 est estimé à environ 0,07 milliard de dollars, ce qui représente environ 1,3 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Focus sur l’innovation par des entités clés pour renforcer la part de marché

Le marché mondial représente un paysage concurrentiel semi-consolidé. Différents acteurs de premier plan se concentrent sur la mise en œuvre du multiomique de bout en bout, une interopérabilité plus étroite des entreprises et une sécurité conforme aux réglementations pour prendre en charge la génomique clinique etmédecine de précisionprogrammes pour maintenir leur part de marché. Ces sociétés comprennent Illumina Inc., QIAGNEN, DNAnexus, Inc. et Microsoft.

- Par exemple, en janvier 2026, Illumina a annoncé la sortie d'Illumina Connected Multiomics, une plate-forme logicielle de recherche basée sur le cloud conçue pour analyser et visualiser des données multiomiques et multimodales à grande échelle.

Parmi les autres acteurs clés du paysage concurrentiel figurent Velsera Inc., SOPHiA GENETICS, Lifebit Biotech Inc., entre autres. Leurs stratégies se concentrent généralement sur des flux de travail prévalidés, une analyse fédérée et une interprétation assistée par l'IA.

LISTE DES PRINCIPALES PLATEFORMES DE DONNÉES GÉNOMIQUES PROFILÉES

- Illumina Inc.(NOUS.)

- DNAnexus, Inc. (Californie)

- Velsera Inc.. (NOUS.)

- SOPHiA GÉNÉTIQUE.(NOUS.)

- Lifebit Biotech inc. (ROYAUME-UNI.)

- QIAGEN (Allemagne)

- Amazon Web Services, Inc. (États-Unis)

- Oxford Nanopore Technologies plc. (ROYAUME-UNI.)

- Microsoft (États-Unis)

- GeneDx, LLC (Fabric Genomics, Inc.) (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Novembre 2025 :SOPHiA GENETICS et Complete Genomics ont annoncé une collaboration pour lancer et co-commercialiser MSK-ACCESS/MSK-IMPACT optimisé avec SOPHiA DDM sur la plateforme de séquençage de Complete Genomics.

- Septembre 2025 :DNAnexus a annoncé une collaboration avec Oracle Health pour intégrer les capacités de données génomiques dans les applications cliniques d'Oracle Health, permettant aux cliniciens d'accéder à la génomique et de l'interpréter parallèlement aux antécédents médicaux.

- Mai 2025 :Illumina Inc. a lancé DRAGEN v4.4, mettant en avant les applications d'oncologie clinique, la prise en charge du pipeline multiomique et les améliorations de performances/précision.

- Mai 2025 :QIAGEN a annoncé l'acquisition de Genoox, ajoutant un logiciel d'interprétation basé sur l'IA (Franklin) pour renforcer sa pile informatique de génomique clinique.

- Février 2025 :Oxford Nanopore a annoncé une collaboration élargie avec 10x Genomics pour permettre la compatibilité des applications unicellulaires et des informations transcriptomiques plus approfondies.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 17,14 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par composant, déploiement, technologie, application, utilisateur final et région |

|

Par composant |

· Logiciel · Services o Services de mise en œuvre et de migration o Services de bioinformatique et de flux de travail o Services gérés o Services de conservation et de qualité des données o Services de conformité et de sécurité o Autres |

|

Par déploiement |

· Sur site · Basé sur le cloud · Hybride |

|

Par technologie |

· PCR · Séquençage de nouvelle génération · Puce à ADN · Séquençage de Sanger · Autres |

|

Par candidature |

· Diagnostics cliniques · Découverte de médicaments · Essais cliniques · Médecine de précision · Génomique des populations · Génomique des agents pathogènes · Autres |

|

Par utilisateur final |

· Entreprises pharmaceutiques et biotechnologiques · Laboratoires cliniques et centres de diagnostic · CRO et CDMO · Autres |

|

Par région |

· Amérique du Nord (par composant, déploiement, technologie, application, utilisateur final et pays/sous-région) o États-Unis o Canada · Europe (par composant, déploiement, technologie, application, utilisateur final et pays/sous-région) o Allemagne o Royaume-Uni o France o Espagne o Italie o Scandinavie o Reste de l'Europe · Asie-Pacifique (par composant, déploiement, technologie, application, utilisateur final et pays/sous-région) o Chine o Japon o Inde o Australie o Asie du Sud-Est o Reste de l'Asie-Pacifique · Amérique latine (par composant, déploiement, technologie, application, utilisateur final et pays/sous-région) o Brésil o Mexique o Reste de l'Amérique latine · Moyen-Orient et Afrique (par composant, déploiement, technologie, application, utilisateur final et pays/sous-région) o CCG o Afrique du Sud o Reste du Moyen-Orient et de l'Afrique |

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 4,84 milliards de dollars en 2025 et devrait atteindre 20,01 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 2,14 milliards de dollars.

Le marché devrait afficher un TCAC de 17,14 % au cours de la période de prévision 2026-2034.

Par composant, le segment des logiciels devrait dominer le marché.

Les volumes élevés de données provenant du séquençage, de l’adoption de la médecine de précision, de l’analyse IA/ML et de l’accent réglementaire mis sur les environnements de données sécurisés stimulent principalement l’expansion du marché.

Illumina Inc., QIAGNEN, DNAnexus, Inc. et Microsoft font partie des principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés