Taille du marché des équipements de liquéfaction d’hydrogène, part et analyse de l’industrie, par type d’équipement (compresseurs, échangeurs de chaleur cryogéniques, turbodétendeurs, systèmes de réfrigération, pompes cryogéniques et autres (boîtes froides, vannes et systèmes d’isolation)), par technologie de liquéfaction (cycle de Claude, cycle de Brayton, cycle de réfrigérant mixte et liquéfaction à base d’hélium), par capacité de l’usine (échelle (50 TPD)), par industrie d’utilisation finale (usines de production et de liquéfaction d'hydrogène, énergie et électricité, transports, raffinage

Taille du marché des équipements de liquéfaction de l’hydrogène et perspectives d’avenir

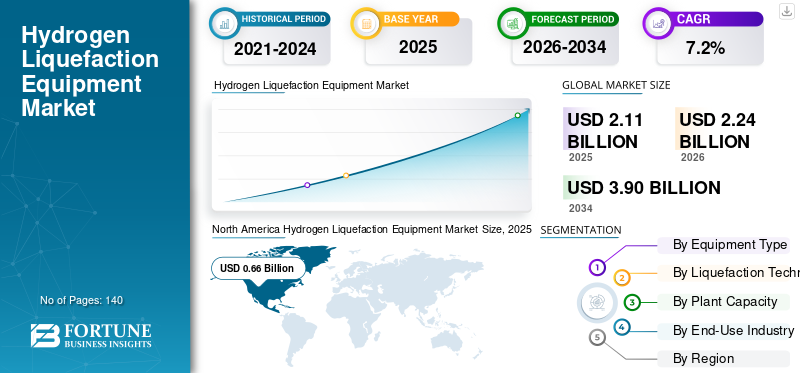

La taille du marché mondial des équipements de liquéfaction de l’hydrogène était évaluée à 2,11 milliards USD en 2025. Le marché devrait passer de 2,24 milliards USD en 2026 à 3,90 milliards USD d’ici 2034, avec un TCAC de 7,2 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des équipements de liquéfaction de l’hydrogène avec une part de marché de 31,27 % en 2025.

L'équipement de liquéfaction de l'hydrogène comprend des systèmes cryogéniques spécialisés conçus pour convertir l'hydrogène gazeux en forme liquide en le refroidissant à des températures extrêmement basses (environ −253 °C), permettant un stockage et une distribution efficaces, un transport et une utilisation industrielle à grande échelle. Alors que l’hydrogène apparaît de plus en plus comme une source d’énergie propre et un vecteur d’énergie clé, le marché connaît une croissance constante, tirée par la demande croissante d’hydrogène propre, l’augmentation des investissements dans les infrastructures d’hydrogène et la transition mondiale vers des systèmes énergétiques à faibles émissions de carbone dans des régions clés, notamment l’Asie-Pacifique et l’Amérique du Nord. Ces systèmes sont largement déployés dans des installations de production d'hydrogène à grande échelle, des terminaux d'exportation et des chaînes d'approvisionnement industrielles en hydrogène pour garantir une manipulation et un transport efficaces de l'hydrogène sur de longues distances pour l'énergie, la mobilité et les applications industrielles. Ils jouent un rôle essentiel dans l’amélioration de la densité énergétique de l’hydrogène, l’optimisation de l’efficacité logistique et le respect d’objectifs stricts de décarbonation et de réduction des émissions. Les tendances actuelles du marché indiquent une adoption croissante de technologies de stockage avancées et de processus de liquéfaction économes en énergie tels que des cycles mixtes de réfrigérants et cryogéniques, ainsi que l'intégration de sources d'énergie renouvelables telles que l'énergie solaire et éolienne pour réduire l'empreinte carbone globale de la production d'hydrogène. Le développement de projets d’exportation d’hydrogène à grande échelle, soutenus par des coentreprises et des collaborations transfrontalières, renforce les chaînes d’approvisionnement mondiales et accélère l’expansion du marché. De plus, l’adoption croissante de l’hydrogène dans les applications de mobilité, notamment les piles à combustiblevéhicules électriqueset le transport maritime, stimule également la demande d'équipements. Les acteurs de l'industrie se concentrent de plus en plus sur la réduction de la consommation d'énergie, l'amélioration de l'efficacité des processus et l'amélioration de la fiabilité des systèmes pour répondre à la forte intensité opérationnelle associée à la liquéfaction de l'hydrogène, tout en permettant un déploiement évolutif dans des écosystèmes d'hydrogène en évolution.

- Par exemple, en mars 2026, Siemens Energy AG a annoncé le déploiement de technologies avancées de liquéfaction de l’hydrogène et de processus cryogéniques pour un projet d’infrastructure hydrogène à grande échelle en Europe. L’initiative vise à améliorer l’efficacité énergétique et à permettre un approvisionnement évolutif en hydrogène à faible teneur en carbone pour les applications industrielles et énergétiques.

Air Liquide S.A., Linde plc, Air Products and Chemicals, Inc., Chart Industries, Inc., Mitsubishi Heavy Industries, Ltd. et Kawasaki Heavy Industries, Ltd. font partie des principaux acteurs détenant une part importante du marché. Leur positionnement concurrentiel est renforcé par une solide expertise en ingénierie cryogénique et en technologies de traitement de l'hydrogène, par la capacité à fournir des solutions de liquéfaction à grande échelle et spécifiques à des applications, par de vastes capacités d'exécution de projets mondiaux et par une innovation continue dans les systèmes de liquéfaction de l'hydrogène économes en énergie et à faibles émissions pour soutenir l'économie de l'hydrogène en évolution.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES ÉQUIPEMENTS DE LIQUÉFACTION D’HYDROGÈNE

L’adoption croissante des technologies cryogéniques avancées est une tendance clé du marché

La demande d’équipements de liquéfaction d’hydrogène est de plus en plus influencée par le besoin croissant d’efficacité énergétique et la capacité de fonctionner dans des conditions d’apport d’énergie variables et intermittentes dans les écosystèmes modernes de production d’hydrogène. Avec l’intégration croissante de sources d’énergie renouvelables telles que le solaire et l’éolien dans la production d’hydrogène vert, les opérateurs se concentrent sur le déploiement de systèmes de liquéfaction capables de gérer la disponibilité énergétique fluctuante tout en maintenant des performances optimales. Cela conduit à l’adoption de technologies cryogéniques avancées, de cycles de réfrigérants mixtes et de systèmes de liquéfaction modulaires capables de fonctionner efficacement sous des charges partielles et des conditions de fonctionnement variables. Contrairement aux systèmes de liquéfaction continue à grande échelle traditionnels, l'accent est de plus en plus mis sur les équipements capables de prendre en charge un fonctionnement flexible, notamment une variation de charge, un fonctionnement intermittent et des ajustements rapides du système sans pertes d'efficacité significatives. De plus, les développeurs de projets donnent la priorité aux systèmes qui minimisent la consommation d’énergie, améliorent l’efficacité thermodynamique et réduisent les coûts opérationnels globaux, compte tenu de la nature énergivore des processus de liquéfaction de l’hydrogène.

- Par exemple, en mars 2025, Air Products and Chemicals, Inc. a annoncé la poursuite des progrès de la construction du projet NEOM Green Hydrogen en Arabie Saoudite. Ce projet comprend une infrastructure de production et de liquéfaction d'hydrogène à grande échelle pour permettre l'exportation mondiale dehydrogène vertutilisant des technologies cryogéniques avancées.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Émergence de corridors commerciaux transfrontaliers d’hydrogène à Accélérer la demande de produits

Le marché des équipements de liquéfaction de l’hydrogène est de plus en plus façonné par l’émergence de corridors commerciaux transfrontaliers de l’hydrogène et le développement d’économies de l’hydrogène orientées vers l’exportation. Contrairement aux marchés énergétiques conventionnels, l’hydrogène nécessite une infrastructure cryogénique spécialisée pour permettre le transport sur de longues distances, en particulier sous forme liquide, faisant de la liquéfaction un catalyseur essentiel du commerce mondial de l’hydrogène. Les pays disposant d’abondantes ressources renouvelables, comme ceux du Moyen-Orient et d’Océanie, investissent massivement dans des installations de production d’hydrogène à grande échelle intégrées à des systèmes de liquéfaction pour soutenir les exportations vers les principaux centres de demande en Europe et en Asie. Cette tendance stimule la demande d’équipements de liquéfaction de grande capacité et économes en énergie, capables de fonctionner à l’échelle industrielle tout en maintenant la stabilité du processus et en minimisant les pertes d’énergie. La complexité croissante des chaînes d'approvisionnement en hydrogène, y compris le stockage, le transport maritime et la regazéification, renforce encore le besoin de technologies de liquéfaction avancées garantissant une qualité constante des produits et une fiabilité opérationnelle. En conséquence, les fabricants d'équipements se concentrent sur le développement de systèmes offrant une efficacité thermique améliorée, des cycles de réfrigération améliorés et des configurations modulaires adaptées au déploiement dans des projets géographiquement divers.

- Par exemple, en janvier 2026, Kawasaki Heavy Industries, Ltd. a annoncé la poursuite du développement de son infrastructure de chaîne d’approvisionnement en hydrogène liquide, y compris les systèmes de liquéfaction et de transport. L'initiative vise à soutenir les exportations d'hydrogène à grande échelle entre l'Australie et le Japon.

RESTRICTIONS DU MARCHÉ

Limites d'efficacité thermodynamique et manque de technologies de liquéfaction standardisées À travers Des régions pour entraver l’expansion du marché

La croissance du marché des équipements de liquéfaction de l’hydrogène est considérablement limitée par les défis thermodynamiques inhérents à la liquéfaction de l’hydrogène, qui nécessite des températures extrêmement basses et entraîne une consommation d’énergie importante. Contrairement à d’autres gaz industriels, l’hydrogène a un point d’ébullition bas et des besoins énergétiques spécifiques élevés pour la liquéfaction, ce qui entraîne une pénalité énergétique qui peut représenter une part importante du coût global de production d’hydrogène. Cette forte intensité énergétique augmente les dépenses opérationnelles et soulève des inquiétudes quant à l’efficacité globale et à la durabilité des chaînes d’approvisionnement en hydrogène, en particulier lorsque l’électricité provient de systèmes énergétiques non renouvelables. En outre, pour atteindre une efficacité de liquéfaction élevée, il faut des cycles de réfrigération complexes à plusieurs étages et une ingénierie cryogénique avancée, ce qui augmente la complexité du système et les coûts d'investissement. Toute inefficacité dans la conception des processus ou dans les performances opérationnelles peut entraîner des pertes par évaporation et une fiabilité réduite du système, ce qui a un impact sur la faisabilité économique des projets à grande échelle. En outre, le manque de technologies de liquéfaction standardisées dans les régions crée des défis en matière de mise à l’échelle et de réplication efficace des projets, ce qui entraîne des délais de développement plus longs et des risques de projet plus élevés. Ces contraintes techniques et économiques continuent de limiter l’adoption généralisée du produit, en particulier sur les marchés sensibles aux coûts et les économies d’hydrogène en phase de démarrage.

OPPORTUNITÉS DE MARCHÉ

L’émergence du commerce de l’hydrogène liquide et des infrastructures de transport maritime créent de nouvelles voies de croissance

Une opportunité émergente sur le marché des équipements de liquéfaction de l’hydrogène réside dans le développement rapide des routes commerciales de l’hydrogène liquide (LH₂) et l’expansion des infrastructures de transport maritime conçues pour le transport de l’hydrogène sur de longues distances. Alors que l’hydrogène passe d’un intrant industriel localisé à un produit énergétique négocié à l’échelle mondiale, la liquéfaction devient essentielle pour permettre un transport efficace de vrac à travers les continents. Cela crée une forte demande pour des installations de liquéfaction à grande échelle orientées vers l’exportation, intégrées aux infrastructures portuaires, aux terminaux de stockage et aux systèmes de transport spécialisés. Les pays disposant d’abondantes ressources renouvelables investissent activement dans les pôles d’exportation d’hydrogène, ce qui entraîne le besoin d’équipements de liquéfaction de grande capacité et économes en énergie, capables de prendre en charge des opérations continues et à grand volume.

- Par exemple, en novembre 2024, Linde plc a annoncé l’expansion de ses capacités de liquéfaction d’hydrogène dans ses installations de la côte américaine du golfe. Le projet vise à augmenter la capacité de production d’hydrogène liquide pour répondre à la demande croissante des secteurs de la mobilité et de l’industrie.

LES DÉFIS DU MARCHÉ

Les pertes par évaporation et les limitations du stockage cryogénique ont un impact sur l'efficacité opérationnelle

Un défi majeur sur le marché des équipements de liquéfaction de l’hydrogène est la gestion des pertes par évaporation et le maintien de la stabilité cryogénique pendant le stockage et le transport. Étant donné que l’hydrogène doit être conservé à des températures extrêmement basses sous forme liquide, même une pénétration mineure de chaleur peut entraîner des pertes par évaporation, affectant directement l’efficacité globale du système et sa viabilité économique. Ce défi devient plus critique dans les scénarios de stockage à grande échelle et de transport sur de longues distances, où le maintien de conditions cryogéniques constantes sur de longues périodes est techniquement exigeant. Pour relever ces défis, les opérateurs doivent investir dans des technologies avancéesisolationsystèmes, réservoirs de stockage hautes performances et solutions de surveillance continue, qui augmentent considérablement les coûts d'investissement et d'exploitation. En outre, le manque d’infrastructures standardisées et les spécifications de conception variables selon les régions créent une complexité supplémentaire dans la mise à l’échelle des systèmes de liquéfaction et de stockage. Les différences dans les réglementations de sécurité, les normes relatives aux matériaux et les protocoles de manipulation peuvent entraîner des incohérences dans les performances du système et des délais de développement de projet plus longs. De plus, le besoin de matériaux et de composants hautement spécialisés capables de résister à des conditions cryogéniques extrêmes limite la disponibilité des fournisseurs et augmente la dépendance à l'égard d'un petit nombre de fabricants établis.

Analyse de segmentation

Par type d'équipement

Le segment des compresseurs est dirigé car il représente le composant essentiel des processus de liquéfaction de l’hydrogène

Par type d'équipement, le marché est segmenté en compresseurs, échangeurs de chaleur cryogéniques, détendeurs/turbodétendeurs, systèmes de réfrigération, systèmes cryogéniques.pompes, et autres (boîtes froides, vannes et systèmes d'isolation).

Les compresseurs détenaient la plus grande part de marché car ils représentent le principal composant responsable de la compression de l’hydrogène gazeux avant la liquéfaction, ce qui les rend fondamentaux pour le processus global de liquéfaction. Ces systèmes jouent un rôle essentiel dans l’augmentation de la pression de l’hydrogène à travers plusieurs étapes du cycle de liquéfaction, permettant un refroidissement et une transformation de phase efficaces dans des conditions cryogéniques. En raison de la faible densité et de la diffusivité élevée de l'hydrogène, la compression est un processus très gourmand en énergie et techniquement exigeant, ce qui renforce encore l'importance des systèmes de compresseurs hautes performances dans les installations de production d'hydrogène à grande échelle, les terminaux d'exportation et les chaînes d'approvisionnement industrielles en hydrogène.

- Par exemple, en juin 2024, Atlas Copco a annoncé l'expansion de son portefeuille de solutions de compression d'hydrogène, en se concentrant sur les systèmes de compresseurs à haut rendement conçus pour les applications d'hydrogène à grande échelle, y compris les infrastructures de liquéfaction et de stockage.

Les échangeurs de chaleur cryogéniques constituent le segment qui connaît la croissance la plus rapide et devraient croître à un TCAC de 7,6 %. La croissance de ce segment est tirée par le besoin croissant d’améliorer l’efficacité thermodynamique et de réduire la consommation d’énergie dans les processus de liquéfaction de l’hydrogène, qui sont intrinsèquement énergivores. Ces échangeurs de chaleur sont essentiels pour permettre un transfert de chaleur efficace entre plusieurs étapes de refroidissement, permettant à l'hydrogène d'atteindre les températures extrêmement basses requises pour la liquéfaction.

[kyQs1MADI]

Par technologie de liquéfaction

Segment Claude Cycle mené en raison de ses avantages

Par technologie de liquéfaction, le marché est segmenté en Claude Cycle, Brayton Cycle, Mixed Refrigerant Cycle etHélium-Liquéfaction à base.

Claude Cycle détenait la plus grande part de marché car il reste l'un des procédés de liquéfaction de l'hydrogène les plus établis et les plus largement mis en œuvre dans des applications industrielles et commerciales à grande échelle. Ce cycle combine des turbines de détente et un refroidissement Joule-Thomson pour atteindre les températures extrêmement basses requises pour la liquéfaction de l'hydrogène, offrant un équilibre entre efficacité, fiabilité et évolutivité. Ses performances éprouvées et son adaptabilité aux opérations continues à grande échelle en font le choix privilégié pour les usines de liquéfaction d’hydrogène, en particulier dans les installations industrielles de production d’hydrogène et les infrastructures orientées vers l’exportation.

Le cycle de réfrigération mixte est le segment qui connaît la croissance la plus rapide et devrait croître à un TCAC de 8,1 %. La croissance de ce segment est tirée par son efficacité énergétique supérieure et sa capacité à réduire la consommation d'énergie spécifique dans les processus de liquéfaction de l'hydrogène par rapport aux cycles conventionnels. De plus, il utilise une combinaison de réfrigérants pour optimiser l'échange thermique sur plusieurs plages de température, permettant ainsi d'améliorer les performances thermodynamiques et de réduire les coûts d'exploitation.

Par capacité de l'usine

Segment à moyenne échelle (10-50 TPD) mené en raison de sa capacité à réduireRisque financier associé aux investissements à grande échelle

Par capacité d’usine, le marché est segmenté en petite échelle (<10 TPD), moyenne échelle (10-50 TPD) et grande échelle (>50 TPD).

Les équipements à moyenne échelle (10 à 50 TPD) détenaient la plus grande part de marché des équipements de liquéfaction de l’hydrogène, car ils représentent la gamme de capacités la plus viable commercialement et la plus largement déployée dans les projets actuels de liquéfaction de l’hydrogène. Ce segment atteint un équilibre optimal entre investissement en capital, efficacité opérationnelle et évolutivité, ce qui le rend adapté à un large éventail d'applications, notamment régionales.hydrogènela distribution, l’approvisionnement industriel et les infrastructures d’exportation à un stade précoce. Les usines de liquéfaction de taille moyenne sont de plus en plus adoptées dans les marchés développés et émergents, car elles permettent une expansion progressive de la capacité tout en réduisant le risque financier associé aux investissements à grande échelle.

Les grandes entreprises (> 50 TPD) sont le segment qui connaît la croissance la plus rapide et devrait croître à un TCAC de 7,8 %. La croissance de ce segment est tirée par le développement croissant de projets d’hydrogène orientés vers l’exportation et l’émergence d’un commerce mondial de l’hydrogène, qui nécessite des installations de liquéfaction de grande capacité capables de prendre en charge la production en vrac et le transport sur de longues distances. Les usines à grande échelle sont généralement associées à des pôles de production d’hydrogène intégrés et à des terminaux d’exportation, où les économies d’échelle et un fonctionnement continu sont essentiels pour atteindre la rentabilité.

Par secteur d'utilisation finale

Le segment des usines de production et de liquéfaction d’hydrogène a été mené en raison deDéveloppement croissant de projets intégrés d’hydrogène vert

Par secteur d’utilisation finale, le marché est segmenté en usines de production et de liquéfaction d’hydrogène, énergie et électricité, transports, raffinage et pétrochimie, produits chimiques, aérospatiale et défense.

Les usines de production et de liquéfaction d’hydrogène détenaient la plus grande part de marché car elles représentent le principal domaine de déploiement des systèmes de liquéfaction à grande échelle tout au long de la chaîne de valeur de l’hydrogène. Ces installations nécessitent des opérations de liquéfaction continues et de grande capacité pour soutenir le stockage, l’exportation et la distribution industrielle de l’hydrogène, ce qui en fait les plus gros consommateurs d’équipements de liquéfaction cryogénique. Le développement croissant de projets intégrés d’hydrogène vert et de pôles d’hydrogène orientés vers l’exportation stimule encore davantage la demande de systèmes de liquéfaction avancés capables d’améliorer l’efficacité énergétique et de prendre en charge le traitement de grands volumes d’hydrogène.

Le transport est le segment qui connaît la croissance la plus rapide et devrait croître à un TCAC de 8,0 %. La croissance de ce segment est tirée par l'adoption croissante de l'hydrogène dans les applications de mobilité, en particulier danspile à combustibleles véhicules électriques, le transport lourd, le transport maritime et les nouvelles initiatives d’aviation à hydrogène. À mesure que les infrastructures de mobilité hydrogène se développent à l’échelle mondiale, il existe une demande croissante d’hydrogène liquide pour soutenir un stockage, un ravitaillement et un transport efficaces sur de longues distances.

Perspectives régionales du marché des équipements de liquéfaction d’hydrogène

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Amérique du Nord

North America Hydrogen Liquefaction Equipment Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain détenait la plus grande part, représentant plus de 0,66 milliard de dollars de revenus en 2025, soutenu par l'augmentation des investissements dans les infrastructures d'hydrogène, le développement croissant des chaînes d'approvisionnement en hydrogène liquide et l'expansion des applications industrielles de l'hydrogène aux États-Unis, au Canada et au Mexique. La demande régionale est étroitement liée à l’adoption croissante de l’hydrogène propre, au développement de pôles d’hydrogène et à l’attention croissante portée à un stockage efficace de l’hydrogène et à un transport longue distance. Les entreprises énergétiques et les développeurs de projets déploient de plus en plus d’équipements avancés de liquéfaction de l’hydrogène pour améliorer l’efficacité des processus, réduire la consommation d’énergie et soutenir la production et la distribution d’hydrogène à grande échelle, en particulier dans des applications telles que les installations d’exportation d’hydrogène, les infrastructures de mobilité et les réseaux industriels d’approvisionnement en hydrogène.

Marché américain des équipements de liquéfaction de l’hydrogène

Les États-Unis devraient dominer le marché d’ici 2026, avec un chiffre d’affaires d’environ 0,55 milliard de dollars, tiré par son écosystème d’hydrogène bien établi, le développement continu de pôles régionaux d’hydrogène et des investissements continus dans les infrastructures d’hydrogène propre. Contrairement à de nombreuses régions, les entreprises basées aux États-Unis se concentrent sur l’augmentation de la capacité de liquéfaction de l’hydrogène pour soutenir à la fois la demande intérieure et les opportunités d’exportation. L'accent est mis sur l'amélioration de l'efficacité énergétique, l'optimisation des processus de liquéfaction et la réduction des coûts opérationnels grâce à l'adoption de technologies cryogéniques avancées et de systèmes de surveillance numérique. La présence d’équipementiers de premier plan et le développement de projets à grande échelle renforcent encore la position du pays sur le marché.

Europe

Le marché européen est stimulé par une forte concentration surdécarburation, l’expansion des projets d’hydrogène vert et le développement de chaînes de valeur intégrées de l’hydrogène dans des économies clés telles que l’Allemagne, le Royaume-Uni, la France, l’Italie et les Pays-Bas. La demande pour ce produit est étroitement liée aux objectifs ambitieux de neutralité carbone de la région et à l’augmentation des investissements dans les infrastructures de production, de stockage et d’exportation d’hydrogène. Les gouvernements et les sociétés énergétiques donnent la priorité aux technologies de liquéfaction avancées qui offrent une efficacité énergétique plus élevée, des émissions réduites et une compatibilité avec les systèmes de production d’hydrogène renouvelable. Le besoin croissant de soutenir le commerce transfrontalier de l’hydrogène et le transport longue distance encourage le déploiement d’installations de liquéfaction à grande échelle, en particulier dans les régions dotées d’une forte capacité en matière d’énergies renouvelables.

Marché britannique des équipements de liquéfaction de l’hydrogène

Le marché britannique devrait atteindre environ 0,09 milliard de dollars d’ici 2026, ce qui représente environ 3,8 % des ventes mondiales.

Marché allemand des équipements de liquéfaction de l’hydrogène

Le marché allemand devrait atteindre environ 0,14 milliard de dollars d’ici 2026, soit environ 6,2 % des ventes mondiales.

Asie-Pacifique

L'Asie-Pacifique reste le marché en croissance significative, générant un chiffre d'affaires de 0,44 milliard de dollars à l'échelle mondiale en 2025. L'Asie-Pacifique continue de dominer le marché, tirée par une industrialisation rapide, une demande croissante d'électricité et des investissements à grande échelle dans les infrastructures de liquéfaction de l'hydrogène dans des économies clés telles que la Chine, l'Inde, le Japon et les pays d'Asie du Sud-Est. La croissance de la région est principalement soutenue par l’augmentation des investissements gouvernementaux dans l’expansion des capacités énergétiques, notammentcentrales thermiques, des projets d’énergie renouvelable et des initiatives de modernisation du réseau.

Marché chinois des équipements de liquéfaction de l’hydrogène

Le marché chinois devrait rester le marché dominant dans la région Asie-Pacifique, avec des revenus estimés à environ 0,17 milliard de dollars pour 2026, soit environ 7,5 % des ventes mondiales.

Marché japonais des équipements de liquéfaction de l’hydrogène

Le marché japonais devrait atteindre environ 0,07 milliard de dollars d'ici 2026, soit environ 2,9 % des ventes mondiales.

Marché indien des équipements de liquéfaction de l’hydrogène

Le marché indien est estimé à environ 0,08 milliard de dollars d’ici 2026, soit environ 3,6 % des ventes mondiales.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l’Afrique est stimulé par l’augmentation des investissements dans les infrastructures d’hydrogène, le développement d’économies de l’hydrogène orientées vers l’exportation et l’accent croissant mis sur la diversification énergétique dans les pays du CCG, en Afrique du Sud, en Israël et en Afrique du Nord. La demande pour ce produit est étroitement liée au changement stratégique de la région visant à devenir un fournisseur mondial d’hydrogène propre, soutenu par une production abondante d’hydrogène.énergie renouvelableressources et développements de projets à grande échelle. Les pays de la région investissent activement dans les chaînes de valeur intégrées de l’hydrogène, notamment les infrastructures de production, de liquéfaction, de stockage et d’exportation, pour permettre le transport sur de longues distances de l’hydrogène sous forme liquide.

Marché des équipements de liquéfaction de l’hydrogène du CCG

Le marché du CCG devrait atteindre environ 0,14 milliard de dollars d’ici 2026, ce qui représente environ 6,2 % des ventes mondiales.

Amérique du Sud

Le marché sud-américain est stimulé par l’augmentation des investissements dans les infrastructures d’hydrogène, l’accent croissant mis sur l’utilisation des énergies renouvelables et l’émergence de projets d’hydrogène orientés vers l’exportation dans des économies clés telles que le Brésil, l’Argentine et le Chili. La demande d’équipements de liquéfaction d’hydrogène est étroitement liée au fort potentiel d’énergie renouvelable de la région, en particulier dans les domaines solaire et éolien, qui soutient le développement d’une production d’hydrogène vert intégrée aux systèmes de liquéfaction pour le stockage et le transport. Les pays de la région explorent activement l’hydrogène comme élément clé de leurs stratégies énergétiques à long terme, créant ainsi une demande pour des technologies de liquéfaction évolutives et efficaces.

Marché brésilien des équipements de liquéfaction de l’hydrogène

Le marché brésilien devrait atteindre environ 0,06 milliard de dollars d'ici 2026, ce qui représente environ 2,8 % des ventes mondiales.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur l’offre de technologies avancées de liquéfaction pour Améliorer l'efficacité thermodynamique

Le marché des équipements de liquéfaction de l’hydrogène est modérément consolidé, avec un positionnement concurrentiel tiré par des capacités avancées d’ingénierie cryogénique, l’efficacité énergétique des systèmes de liquéfaction et la capacité à fournir des solutions de liquéfaction de l’hydrogène hautes performances pour des applications industrielles à grande échelle. Des acteurs de premier plan tels qu'Air Liquide S.A., Linde plc, Air Products and Chemicals, Inc., Chart Industries, Inc. et Mitsubishi Heavy Industries, Ltd. maintiennent des positions solides sur le marché en proposant des technologies de liquéfaction avancées conçues pour améliorer l'efficacité thermodynamique, réduire la consommation d'énergie et prendre en charge le stockage et le transport d'hydrogène à grande échelle.

La différenciation concurrentielle est de plus en plus façonnée par la capacité à développer des systèmes de liquéfaction économes en énergie, équipés de cycles de réfrigération avancés, à haute performanceéchangeurs de chaleur,et des solutions de surveillance numérique intégrées. Alors que les producteurs d’hydrogène et les développeurs de projets se concentrent sur la réduction des coûts opérationnels et l’amélioration de l’efficacité globale des processus, les acteurs du marché investissent dans des technologies de liquéfaction de nouvelle génération telles que des cycles de réfrigérants mixtes, des conceptions d’usines modulaires et des systèmes cryogéniques évolutifs qui permettent une liquéfaction efficace de l’hydrogène selon diverses exigences de capacité.

- Par exemple, en mai 2024, Iwatani Corporation a annoncé l’expansion de ses capacités d’approvisionnement en hydrogène liquide au Japon, notamment des investissements dans les infrastructures de liquéfaction et de stockage pour soutenir la demande croissante d’hydrogène dans les secteurs de la mobilité et de l’industrie.

LISTE DES PRINCIPALES ENTREPRISES D’ÉQUIPEMENT DE LIQUÉFACTION D’HYDROGÈNE PROFILÉES

- Air Liquide S.A.(France)

- Linde SA(Irlande)

- Air Products and Chemicals, Inc. (États-Unis)

- Graphique Industries, Inc.(NOUS.)

- Mitsubishi Heavy Industries, Ltd. (Japon)

- Kawasaki Heavy Industries, Ltd.(Japon)

- NEL Hydrogène (Norvège)

- Plug Power Inc. (États-Unis)

- ITM Power plc (Royaume-Uni)

- Iwatani Corporation (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Juin 2025 :Iwatani Corporation a annoncé l'expansion de son infrastructure de chaîne d'approvisionnement en hydrogène liquide au Japon, y compris des investissements dans des systèmes de liquéfaction et de stockage pour répondre à la demande croissante d'hydrogène.

- Avril 2025 :Chart Industries, Inc. a annoncé de nouvelles commandes et déploiements de projets pour ses activités de liquéfaction d'hydrogène etéquipement cryogéniquesolutions, soutenant plusieurs projets d’infrastructures d’hydrogène en Amérique du Nord et en Europe.

- Mars 2025 :Air Products and Chemicals, Inc. a annoncé la poursuite des progrès de la construction du projet NEOM Green Hydrogen, qui comprend une infrastructure de production et de liquéfaction d'hydrogène à grande échelle pour permettre l'exportation mondiale d'hydrogène liquide.

- Février 2025 :Linde plc a annoncé l'expansion continue de ses capacités de production et de liquéfaction d'hydrogène propre aux États-Unis, en se concentrant sur l'augmentation de l'approvisionnement en hydrogène liquide pour les applications industrielles et de mobilité.

- Janvier 2025 :Plug Power Inc. a annoncé la poursuite du développement de son réseau d'hydrogène vert en Amérique du Nord, notamment l'augmentation de la capacité de liquéfaction de ses usines de production d'hydrogène pour soutenir l'infrastructure de distribution.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des équipements de liquéfaction d’hydrogène comprend une étude complète de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur les aspects clés, notamment un aperçu des avancées technologiques, de l'environnement réglementaire et des lancements de produits. De plus, il détaille les partenariats, les fusions et acquisitions, ainsi que les développements clés du secteur et leur prévalence par régions clés. Le rapport d’étude de marché mondial fournit également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 7,2 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type d'équipement, technologie de liquéfaction, capacité de l'usine, secteur d'utilisation finale et région |

| Par type d'équipement |

|

| Par Technologie de liquéfaction |

|

| Par Capacité de l'usine |

|

| Par secteur d'utilisation finale |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 2,11 milliards de dollars en 2025 et devrait atteindre 3,90 milliards de dollars d'ici 2034.

En 2025, la valeur marchande de l’Amérique du Nord s’élevait à 0,66 milliard de dollars.

Le marché devrait afficher un TCAC de 7,2 % au cours de la période de prévision (2026-2034).

Par industrie d’utilisation finale, le segment des usines de production et de liquéfaction d’hydrogène a dominé le marché.

L’émergence de corridors commerciaux transfrontaliers d’hydrogène est le facteur clé de la croissance du marché.

Air Liquide, Linde plc, Air Products, Chart Industries, Mitsubishi Heavy Industries et Kawasaki Heavy Industries sont les principaux acteurs du marché.

L’Amérique du Nord détenait la plus grande part de marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 140

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés