Taille du marché des pipelines d’hydrogène, part et analyse de l’industrie, par type (offshore et onshore), par classification (nouveau et réutilisé) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

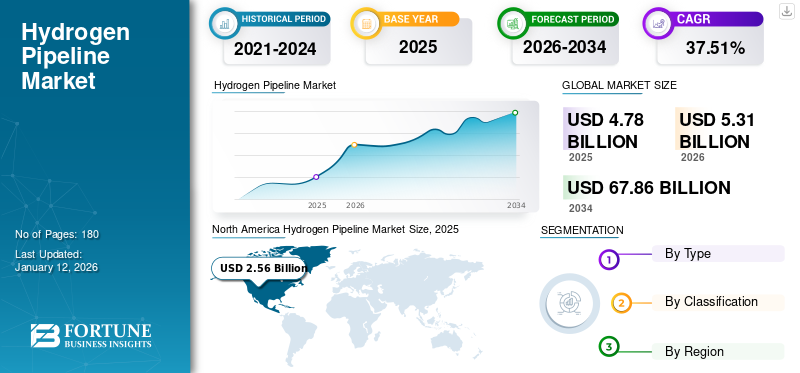

La taille du marché mondial des pipelines d’hydrogène était évaluée à 4,78 milliards de dollars en 2025 et devrait passer de 5,31 milliards de dollars en 2026 à 67,86 milliards de dollars d’ici 2034, avec un TCAC de 37,51 % au cours de la période de prévision. L'Amérique du Nord dominait le marché mondial avec une part de 53,47 % en 2025.

Les pipelines d’hydrogène sont des infrastructures essentielles utilisées pour le transport efficace et à grande échelle de l’hydrogène gazeux, renforçant ainsi son rôle de vecteur d’énergie propre dans la transition mondiale vers une énergie durable. Ces pipelines sont spécialement conçus ou modernisés pour gérer les propriétés uniques de l'hydrogène, telles que son faible poids moléculaire, sa diffusivité élevée et son potentiel de fragilisation de certains métaux. Les gazoducs existants sont souvent utilisés pour la conversion au transport de l'hydrogène, offrant ainsi un moyen rentable d'étendre la distribution de l'hydrogène sans nécessiter une infrastructure entièrement nouvelle.

Des pipelines d’hydrogène personnalisés sont de plus en plus développés dans les pôles industriels, reliant les sites de production, les installations de stockage et les utilisateurs finaux, notamment les centrales électriques, les raffineries et les stations-service en hydrogène, qui jouent un rôle clé dans la croissance du marché. Par exemple, le projet European Hydrogen Backbone (EHB) vise à établir un vaste réseau de pipelines d’hydrogène à travers l’Europe. Les États-Unis, le Japon et l’Australie font également progresser leur infrastructure de pipelines d’hydrogène.

Snam est l'une des entreprises leaders sur le marché des pipelines d'hydrogène en raison de sa vaste expérience et de ses infrastructures dans le domaine du transport d'énergie. Opérant comme l'un des plus grands réseaux de gazoducs d'Europe et s'étendant sur plus de 41 000 km, Snam est stratégiquement positionné pour piloter le changement vers le transport de l'hydrogène.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des pipelines d’hydrogène

- Taille du marché en 2025 : 4,78 milliards de dollars

- Taille du marché en 2026 : 5,31 milliards USD

- Taille du marché prévue pour 2034 : 67,86 milliards de dollars

- TCAC : 37,51 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des pipelines d’hydrogène avec une part de 53,47 % en 2025.

- Le segment terrestre occupait la position de leader sur le marché grâce à des investissements à grande échelle dans les infrastructures d’hydrogène.

- Le segment des nouveaux pipelines d’hydrogène a dominé en raison de la demande de systèmes de transport efficaces et sûrs.

Amérique du Nord

L’Amérique du Nord a atteint 2,56 milliards de dollars en 2025, soit 53,47 % de la part de marché mondiale.

Europe

L'Europe a généré 1,95 milliard de dollars en 2025, soit 40,76 % de la demande mondiale.

Asie-Pacifique

L’Asie-Pacifique a enregistré 0,26 milliard de dollars en 2025, soutenu par le développement des infrastructures d’hydrogène.

NOUS.

Le marché américain est tiré par le financement gouvernemental et les initiatives en faveur de l’hydrogène propre.

Japon

Le marché japonais est soutenu par la stratégie de base de l’hydrogène et l’adoption de l’hydrogène renouvelable.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’augmentation de la production d’hydrogène stimule la croissance du marché

L’augmentation rapide de la production d’hydrogène, tirée par la croissance de l’hydrogène vert à partir de énergie renouvelable sources, l’hydrogène bleu utilisant des technologies de captage du carbone et la nécessité croissante d’éliminer l’utilisation de combustibles fossiles stimulent considérablement le développement de l’infrastructure des pipelines d’hydrogène. Selon l'Agence internationale de l'énergie (AIE), la demande mondiale d'hydrogène a poursuivi sa trajectoire ascendante en 2023, atteignant un niveau record de plus de 97 Mt, soit une augmentation d'environ 2,5 % par rapport aux 95 Mt de 2022. Les centres de production centralisés d'hydrogène dans les régions riches en ressources renouvelables, comme la stratégie nationale de l'hydrogène de l'Allemagne en 2020 et les exportations d'hydrogène vert de l'Australie, nécessitent de vastes réseaux de pipelines pour distribuer efficacement l'hydrogène entre les industries et les centres urbains. Selon la stratégie nationale allemande en matière d'hydrogène, la demande en hydrogène en Allemagne devrait atteindre 95 à 130 térawattheures (TWh) d'ici 2030, ce qui entraînera une croissance du marché mondial des pipelines d'hydrogène dans les années à venir.

Soutien croissant du gouvernement au développement d’une infrastructure d’hydrogène pour stimuler la croissance du marché

Le soutien croissant des gouvernements des pays développés et en développement, notamment les États-Unis, l’Inde, la Chine, l’Allemagne, le Royaume-Uni et bien d’autres, en faveur de l’augmentation de la production et de la consommation d’hydrogène accélérerait la demande de pipelines d’hydrogène au cours de la période de prévision. Par exemple, en 2024, la Commission européenne a approuvé le programme allemand de réseau central d'hydrogène (HCN) de 3,25 milliards de dollars, au titre des règles de l'UE en matière d'aides d'État. Cette initiative soutient la stratégie hydrogène de l’UE et le paquet « Fit for 55 » en accélérant les infrastructures d’hydrogène renouvelable. Le HCN se concentre sur la réaffectation des gazoducs existants et la construction de nouveaux gazoducs et stations de compression pour le transport d’hydrogène sur de longues distances en Allemagne et sur l’intégration dans le réseau européen plus large de l’hydrogène. En outre, les initiatives gouvernementales jouent un rôle central dans le développement des infrastructures de pipelines d’hydrogène en offrant des incitations financières, en établissant des cadres réglementaires et en favorisant la collaboration internationale. Des programmes, tels que la loi américaine sur la réduction de l’inflation (IRA) et la stratégie européenne sur l’hydrogène, offrent un financement substantiel et des feuilles de route claires pour accélérer les projets d’infrastructures hydrogène.

RESTRICTIONS DU MARCHÉ

Des coûts d’infrastructure élevés pour limiter la croissance du marché

La construction de gazoducs dédiés à l’hydrogène ou la modernisation des gazoducs existants pour traiter l’hydrogène nécessitent des investissements substantiels. Cela est dû au besoin de matériaux spécialisés, de techniques de construction avancées et de mesures de sécurité pour résoudre des problèmes tels que la fragilisation et les fuites par l’hydrogène. Les coûts d’investissement élevés des infrastructures, y compris l’installation de stations de compression et d’installations de stockage, dissuadent les investissements des secteurs privé et public. En outre, le coût des matériaux compatibles avec l’hydrogène, tels que les alliages et revêtements avancés, alourdit la charge financière. Ces coûts initiaux élevés constituent un défi pour la mise à l’échelle des systèmes de transport de l’hydrogène, en particulier dans les régions où la demande d’hydrogène n’a pas encore atteint une masse critique.

OPPORTUNITÉS DE MARCHÉ

Les efforts visant à augmenter la production de méthanol vert devraient offrir des opportunités lucratives

L’engouement croissant pour le méthanol vert à l’échelle mondiale devrait offrir une opportunité d’expansion du marché, à mesure que la production de méthanol vert nécessite de l’hydrogène vert comme matière première. Par exemple, European Energy devrait livrer 200 000 à 300 000 tonnes d'e-méthanol à Maersk par an d'ici 2025 et développe la première installation commerciale de production d'e-méthanol à grande échelle au monde. L'hydrogène vert sera fourni par un électrolyseur de 50 mégawatts et comprimé par Howden. Ce projet constitue une étape importante vers un transport maritime neutre en CO2 à grande échelle et vers l'utilisation d'énergies 100 % renouvelables dans l'industrie maritime, qui vise à réduire les émissions annuelles de gaz à effet de serre de l'industrie maritime mondiale d'au moins la moitié d'ici 2050, par rapport aux niveaux de 2008. Ainsi, la nécessité d’acheminer l’hydrogène vers différents endroits jouerait un rôle clé dans la nécessité de pipelines d’hydrogène.

LES DÉFIS DU MARCHÉ

La fragilisation par l’hydrogène pour défier la croissance du marché

Lorsque l'hydrogène imprègne les métaux, en particulier les matériaux courants des pipelines, notamment acier au carbone, cela rend le métal cassant, augmentant le risque de fissures et de ruptures. Ce phénomène oblige les ingénieurs à sélectionner des matériaux résistants à l'hydrogène, tels que l'acier inoxydable ou des alliages avancés, moins sujets à la fragilisation mais souvent plus coûteux. De plus, la conception des pipelines doit incorporer des renforts ou des revêtements pour protéger contre la diffusion de l’hydrogène, ce qui augmente encore les coûts d’infrastructure. Pour atténuer ces risques, des techniques de soudage avancées, des systèmes de détection des fuites et des inspections régulières sont essentiels pour garantir la sécurité des pipelines. Par conséquent, surmonter la fragilisation de l’hydrogène est essentiel pour créer un réseau de transport d’hydrogène fiable et rentable, d’autant plus que la demande d’hydrogène augmente à l’échelle mondiale et que les projets de pipelines transfrontaliers deviennent plus courants.

TENDANCES DU MARCHÉ DES PIPELINES D’HYDROGÈNE

Le commerce transfrontalier de l’hydrogène est l’une des principales tendances du marché

Ces derniers temps, le commerce transfrontalier de l’hydrogène est apparu comme une tendance clé dans le développement de l’infrastructure des pipelines d’hydrogène, permettant le transport efficace et à grande échelle de l’hydrogène entre les régions et les pays. Alors que l’hydrogène devient un produit commercialisé à l’échelle mondiale, les pipelines deviennent essentiels pour relier les centres de production des régions riches en ressources aux centres industriels et urbains à forte demande. Des projets tels que le pipeline H2Med (reliant l’Espagne et la France) et les corridors proposés entre l’Afrique du Nord et l’Europe illustrent comment les pipelines transfrontaliers facilitent le transport fluide de l’hydrogène, réduisant ainsi les coûts associés à la liquéfaction et au transport. Ces pipelines soutiennent non seulement la sécurité énergétique régionale, mais aident également les pays à atteindre leurs objectifs de décarbonation en créant des chaînes d'approvisionnement fiables pour l'hydrogène vert et à faible teneur en carbone. En outre, les infrastructures transfrontalières encouragent la collaboration et les investissements internationaux, renforçant ainsi les bases d’une économie mondiale de l’hydrogène tout en garantissant l’évolutivité et la durabilité à long terme.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACT DU COVID-19

La pandémie de COVID-19 a eu un impact important mais mitigé sur le marché. D’une part, la pandémie a entraîné des retards dans les projets en cours et perturbé les chaînes d’approvisionnement, ralentissant ainsi la progression du développement des infrastructures d’hydrogène. Les restrictions de voyage et la pénurie de main-d’œuvre ont entravé les délais de construction des nouveaux réseaux de gazoducs d’hydrogène. D’un autre côté, la pandémie a mis en évidence la nécessité de solutions énergétiques plus propres, conduisant à un regain d’intérêt pour l’hydrogène en tant qu’élément clé de la reprise post-pandémique et de la transition verte. En conséquence, même si des perturbations à court terme se sont produites, la dynamique à long terme du développement du pipeline d’hydrogène est restée forte, avec des investissements continus dans des projets visant à décarboner les industries et à soutenir la sécurité énergétique.

ANALYSE DE SEGMENTATION

Par type

La production croissante d’hydrogène et son application en tant que source renouvelable stimulent la croissance du segment terrestre

En fonction du type, le marché est divisé en offshore et onshore. Le segment onshore détient la majeure partie du marché en raison des investissements importants des grandes sociétés énergétiques, notamment en Europe, en Amérique du Nord et dans certaines parties de l'Asie-Pacifique. Ce marché est stimulé par la poussée mondiale vers la décarbonisation, l’hydrogène étant une solution clé pour réduire les émissions dans diverses industries. Les investissements à grande échelle dans les infrastructures hydrogène, notamment dans l’UE et en Amérique du Nord, accélèrent la croissance de ce marché. Ces régions font activement progresser l’adoption de l’hydrogène dans le cadre de leurs stratégies de transition vers les énergies propres, ce qui alimente encore davantage la demande de réseaux de pipelines d’hydrogène terrestres.

Le segment offshore est actuellement plus petit mais devrait croître au rythme le plus rapide en raison de la croissance de hydrogène vert projets. Plusieurs pays européens sont à la pointe dans ce domaine, poussés par des initiatives visant à exploiter l’énergie éolienne offshore pour la production d’hydrogène. La volonté de produire de l’hydrogène offshore à partir de sources renouvelables et l’engagement en faveur de la décarbonation sont des moteurs de croissance clés, en particulier en Europe, où les infrastructures d’hydrogène offshore deviennent un élément central de la transition énergétique verte.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par classement

Le besoin croissant d’un transport d’hydrogène efficace et sûr alimente l’installation de nouveaux pipelines d’hydrogène

Par classification, le marché est segmenté en nouveaux et réutilisés. Les nouveaux pipelines d’hydrogène détiennent une part importante du marché car ils sont spécifiquement conçus pour le transport de l’hydrogène, garantissant des performances, une efficacité et une sécurité optimales. Ces projets sont souvent intégrés dans des pôles de production d’hydrogène vert ou bleu à grande échelle, jouant un rôle essentiel dans la connexion des installations de production, de stockage et d’utilisation finale. L'infrastructure est construite à l'aide de matériaux avancés, tels que des alliages d'acier à haute résistance et des revêtements résistants à l'hydrogène, pour empêcher la fragilisation par l'hydrogène et minimiser les fuites, garantissant ainsi une fiabilité à long terme.

Le segment reconverti devrait connaître la croissance la plus rapide dans les années à venir, en raison de ses caractéristiques de rentabilité et d'alternatives plus rapides pour la construction de nouvelles infrastructures. Cela implique la mise à niveau des matériaux, des compresseurs et des systèmes de sécurité pour gérer les propriétés uniques de l’hydrogène. Cette approche gagne en popularité sur le marché en raison de ses coûts inférieurs et de la large disponibilité des réseaux de gaz naturel.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES PIPELINES D’HYDROGÈNE

Le marché a été étudié géographiquement dans quatre régions principales : Amérique du Nord, Europe, Asie-Pacifique et reste du monde.

Amérique du Nord

North America Hydrogen Pipeline Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Les initiatives du gouvernement visant à stimuler la production d’hydrogène stimulent la croissance du marché nord-américain

Le marché nord-américain a généré 2,56 milliards de dollars en 2025, soit 53,47 % du marché mondial, et devrait atteindre 2,67 milliards de dollars en 2026. L’Amérique du Nord détient la part dominante du marché mondial des pipelines d’hydrogène en raison des efforts croissants du gouvernement pour accroître l’utilisation de l’hydrogène comme source d’énergie propre. Les initiatives liées à l'hydrogène, telles que la Stratégie sur l'hydrogène pour le Canada, le Plan d'action sur la demande d'hydrogène pour les États-Unis et d'autres, visent à augmenter la production et la consommation pour son utilisation dans diverses industries utilisatrices finales et à accroître la demande de pipelines d'hydrogène. En outre, des financements et des investissements tels que le crédit d’impôt pour l’investissement dans l’hydrogène propre (CCI) du Canada entre 2023 et 2035, qui comprend un montant d’environ 12,6 milliards de dollars, joueraient également un rôle clé dans l’expansion du marché nord-américain.

NOUS.

Besoin croissant de solutions énergétiques propres pour stimuler le marché aux États-Unis

Une combinaison de politiques et d'investissements gouvernementaux, d'investissements du secteur privé, de progrès technologiques et d'un besoin croissant de solutions énergétiques propres stimule l'expansion des pipelines d'hydrogène aux États-Unis. À mesure que l'hydrogène se développe en tant qu'élément clé de la sécurité énergétique, de la décarbonisation industrielle et du commerce mondial, le développement de pipelines d'hydrogène devient partie intégrante de la réalisation des objectifs climatiques des États-Unis et des besoins énergétiques nationaux. En février 2022, le ministère américain de l’Énergie a alloué 9,5 milliards de dollars pour financer des initiatives en matière d’hydrogène propre dans le cadre de la loi sur l’investissement dans les infrastructures et l’emploi. Les initiatives comprennent des pôles régionaux d’hydrogène propre, un programme d’électrolyse d’hydrogène propre et des programmes de fabrication et de recyclage d’hydrogène propre. 8 milliards de dollars ont été alloués pour développer au moins quatre pôles régionaux de l'hydrogène propre, 1 milliard de dollars pour le programme d'électrolyse de l'hydrogène propre et 500 millions de dollars pour les initiatives de fabrication et de recyclage de l'hydrogène propre. Cet investissement témoigne d’un engagement fort en faveur du progrès de la technologie de l’hydrogène, créant ainsi d’importantes opportunités de croissance et d’innovation pour les pipelines d’hydrogène.

Asie-Pacifique

Développement robuste des infrastructures d’hydrogène dans les pays de la région pour favoriser la croissance du marché

L’Asie-Pacifique représentait 0,26 milliard de dollars en 2025, soit 5,46 % de la part de marché mondiale, et devrait atteindre 0,31 milliard de dollars en 2026. La région connaît un développement rapide dans le domaine de l’hydrogène par la Chine, le Japon, la Corée du Sud, l’Australie, Singapour et d’autres pays. La stratégie de base de l’hydrogène du Japon, la stratégie nationale de l’hydrogène de la Chine, la mission australienne de l’industrie de l’hydrogène, le programme d’économie de l’hydrogène de la Corée du Sud et d’autres joueraient un rôle essentiel dans le développement de l’hydrogène renouvelable. La stratégie de base pour l'hydrogène, lancée en 2017 au Japon, s'est fixé pour objectif d'augmenter la consommation d'hydrogène à 3 millions de tonnes par an d'ici 2030 et à 20 millions de tonnes par an d'ici 2050, ce qui comprenait l'objectif de disposer de 800 000 tonnes d'hydrogène.véhicules à pile à combustible et 900 stations de ravitaillement en hydrogène d’ici 2030. Cela comprenait en outre l’utilisation de 800 000 tonnes d’hydrogène pour la production d’électricité, ce qui représente 1 % de l’approvisionnement en électricité du Japon. Par conséquent, ces initiatives visent à stimuler la production et la consommation d’hydrogène pour son application dans les transports, la production d’électricité et les industries, qui jouent un rôle clé dans la génération de la demande de pipelines d’hydrogène au cours de la période de prévision.

Chine

Des politiques gouvernementales strictes favorisant l’expansion de l’hydrogène pour renforcer le marché

Le lancement de la politique de l'hydrogène dans le 14e plan quinquennal (2021-2025) vise à augmenter considérablement la part de l'hydrogène renouvelable dans la consommation totale d'énergie d'ici 2035. Cela comprend l'extension de l'utilisation de l'énergie hydrogène provenant des transports à un large éventail de secteurs, notamment la fusion des métaux, la fourniture d'électricité et les utilisations finales résidentielles. Ainsi, l'initiative du gouvernement visant à stimuler l'application de l'hydrogène, la production excessive et la consommation de produits chimiques et pétroliers fait monter en flèche la nécessité de pipelines d'hydrogène pour utiliser et fournir efficacement l'hydrogène aux différentes régions. Par conséquent, l’inclusion de la politique de l’hydrogène dans le 14e plan quinquennal du gouvernement devrait dominer le marché des pipelines d’hydrogène en Chine.

Europe

L’accent mis par le gouvernement sur la neutralité carbone pour stimuler la croissance du marché en Europe

L'Europe a contribué à hauteur de 40,76 % au marché mondial en 2025, avec une valorisation de 1,95 milliard de dollars, et devrait atteindre 2,31 milliards de dollars en 2026. L'Europe est le deuxième marché mondial en raison des initiatives gouvernementales croissantes en faveur de la décarbonation. Les initiatives, notamment le Green Deal européen et la stratégie hydrogène, réalisent des investissements importants dans la production, les infrastructures et la recherche d’hydrogène. La région considère l’hydrogène comme un élément clé de la transition vers un système énergétique durable, en particulier dans des secteurs tels que les transports, l’industrie et le chauffage.

Reste du monde

Des initiatives gouvernementales rigoureuses pour avoir un impact positif sur le marché

Les initiatives de développement de l'hydrogène telles que la stratégie nationale de l'hydrogène des Émirats arabes unis, la stratégie nationale de l'hydrogène de l'Arabie saoudite en 2020 et bien d'autres entreprises par le pays de la région seraient les principaux facteurs de renforcement du marché dans la région. Par exemple, la stratégie nationale sur l’hydrogène des Émirats arabes unis vise à devenir l’un des principaux producteurs mondiaux d’hydrogène à faible teneur en carbone d’ici 2031. De plus, au Mexique, l’Association de l’hydrogène a été créée en 2021, qui identifie que l’adoption de l’hydrogène vert au Mexique comme carburant alternatif pour la production d’énergie pourrait générer près de 60 milliards de dollars d’investissements. De plus, la Commission fédérale de l’électricité du Mexique a l’intention de produire de l’électricité avec de l’hydrogène vert en remplaçant le gaz naturel, comme le propose son plan d’affaires 2023-2027. Ainsi, la production et la consommation d’hydrogène à grande échelle augmenteraient la demande de pipelines d’hydrogène dans le pays au cours de la période de prévision.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

À l’échelle mondiale, des entreprises, notamment Desfa, Enagas, Snam et Gasunie, comptent parmi les principaux acteurs qui construisent des pipelines d’hydrogène. Ces entreprises réaménagent activement les gazoducs existants et développent des corridors dédiés à l’hydrogène pour permettre le transport transfrontalier de l’hydrogène, soutenant ainsi la transition de l’Europe vers un système énergétique basé sur l’hydrogène.

Snam réoriente activement son infrastructure de gaz naturel existante pour la rendre compatible à la fois avec les mélanges d'hydrogène et le transport de l'hydrogène pur, réduisant ainsi le besoin de réseaux entièrement nouveaux. En tant que contributeur clé de l’initiative European Hydrogen Backbone (EHB), Snam joue un rôle crucial dans la création d’un réseau transfrontalier de pipelines d’hydrogène pour soutenir les objectifs de décarbonation de l’Europe.

Liste des principales sociétés de pipelines d’hydrogène profilées

- DESFA (Grèce)

- Enagás S.A. (Espagne)

- Le Groupe ROSEN (Allemagne)

- Fluxys (Belgique)

- GAZ-SYSTEM (Pologne)

- Snam (Italie)

- GRTgaz (France)

- Energinet (Danemark)

- Teréga (France)

- Gasunie (Pays-Bas)

- ONTRAS Gastransport GmbH (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Janvier 2025 : Trans Adriatic Pipeline AG (TAP) a engagé Penspen, une société de conseil leader au Royaume-Uni, pour évaluer la faisabilité du mélange d'hydrogène dans le gazoduc existant de TAP. L'équipe d'ingénierie britannique de Penspen examinera les installations en surface, les vannes de sectionnement et les stations de compression de TAP pour soutenir l'expansion de la capacité du pipeline pour l'hydrogène et les gaz renouvelables, favorisant ainsi la durabilité et la décarbonisation à long terme en Europe.

- Novembre 2024 : Groningen Seaports a reçu environ 4,76 millions de dollars de subventions européennes du Fonds pour une transition juste (JTF) pour construire un pipeline d'hydrogène reliant les ports d'Eemshaven et de Delfzijl aux Pays-Bas. Développé par la Fondation NorthGrid, le pipeline Kickstart a utilisé des techniques innovantes pour une installation et une livraison rapides d'hydrogène de haute pureté, soutenant ainsi l'économie de l'hydrogène vert de la région.

- Novembre 2023 : Les Pays-Bas ont commencé à construire la première section de leur réseau national d’hydrogène de 1 200 kilomètres, ce qui en fait le premier pays d’Europe doté d’une telle infrastructure. Exploité par Nederlandse Gasunie, le premier tronçon de 30 kilomètres, d'une valeur d'environ 108,23 millions $, relie Tweede Maasvlakte, près de Rotterdam, à la raffinerie Shell de Pernis. L’ensemble du réseau, évalué à environ 1,62 milliard de dollars, vise à soutenir la production et la demande d’hydrogène propre, soutenu par des subventions de l’UE.

- Décembre 2022 : Air Liquide a achevé un pipeline d'hydrogène de 4 km reliant son réseau d'hydrogène de la région de la Ruhr à l'aciérie ThyssenKrupp de Duisburg, un site clé pour la décarbonation de l'acier. Faisant partie du laboratoire H2Stahl, financé par le ministère fédéral allemand de l'Économie et de la Protection du climat, le pipeline soutient les efforts visant à réduire les émissions de carbone dans la production d'acier.

- décembre 2022: La société suédoise OX2, en collaboration avec Gasgrid Finland, Nordion Energi et Copenhagen Infrastructure Partners, a exploré le développement du collecteur d'hydrogène de la mer Baltique (BHC), un système à grande échelle. pipeline offshore pour transporter de l'hydrogène vert à travers la Finlande, les îles Åland, la Suède, le Danemark et l'Allemagne.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché mondial sur les pipelines d’hydrogène fournit un aperçu détaillé du marché et se concentre sur des aspects clés tels que les principales entreprises. En outre, le rapport offre un aperçu des tendances et de la technologie du marché et met en évidence les principaux développements du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs et défis qui ont contribué à la croissance et à la chute du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 37,51 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type

|

|

Par classement

|

|

|

Par région

|

Questions fréquentes

Selon l’étude Fortune Business Insights, la taille du marché était de 4,78 milliards de dollars en 2025.

Le marché devrait croître à un TCAC de 37,51 % au cours de la période de prévision (2026-2034).

Le segment terrestre devrait dominer le marché au cours de la période de prévision.

La taille du marché nord-américain s’élevait à 2,56 milliards de dollars en 2025.

L’augmentation de la production d’hydrogène est l’un des facteurs clés de la croissance du marché.

Certains des principaux acteurs du marché sont Desfa, Enagas, Snam et Gasunie.

La taille du marché mondial devrait atteindre 67,86 milliards de dollars d’ici 2034.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés