Taille du marché du sucre de betterave industriel, part et analyse de l’industrie, par type (sucre blanc, sucre brun et sucre liquide), par utilisation finale (boissons, confiseries, produits de boulangerie, produits laitiers et autres) et prévisions régionales, 2026-2034

(Offre valable jusqu’au 31st Jul 2026)

APERÇUS CLÉS DU MARCHÉ

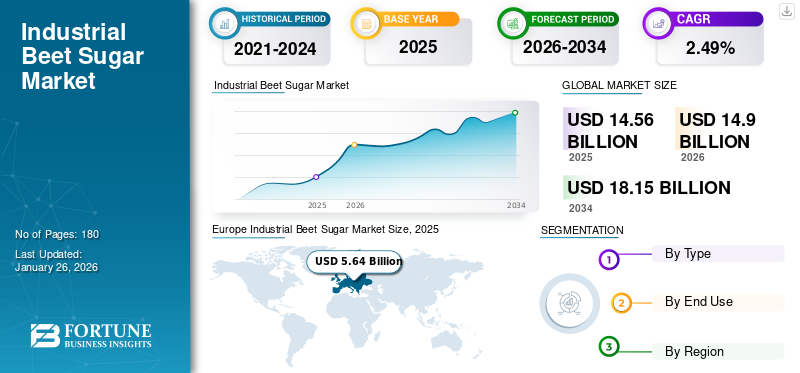

La taille du marché mondial du sucre de betterave industriel était évaluée à 14,56 milliards USD en 2025. Le marché devrait passer de 14,9 milliards USD en 2026 à 18,15 milliards USD d’ici 2034, avec un TCAC de 2,49 % au cours de la période de prévision. L’Europe a dominé le marché du sucre de betterave industriel avec une part de marché de 38,73 % en 2025.

Le sucre de betterave est un type de sucre transformé dérivé de la betterave sucrière. Outre la canne à sucre, la betterave sucrière est l’une des principales sources de saccharose au monde. L'application du sucre de betterave industriel dans la fabrication de boissons, la boulangerie,confiserie, et leurs produits ont considérablement augmenté ces dernières années.

Parmi les principaux acteurs du marché du sucre de betterave industriel figurent, entre autres, American Crystal Sugar Company, Michigan Sugar Company et British Sugar.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché du sucre de betterave industriel

- Taille du marché en 2025 : 14,56 milliards de dollars

- Taille du marché en 2026 : 14,9 milliards de dollars

- Taille du marché prévue pour 2034 : 18,15 milliards de dollars

- TCAC : 2,49 % de 2026 à 2034

- L'Europe a dominé le marché du sucre de betterave industriel avec une part de 38,73 % en 2025.

- Le segment du sucre blanc détenait la plus grande part de marché en 2024.

- Le segment de la confiserie représentait la part de marché la plus élevée en 2024.

Europe

L'Europe était en tête du marché mondial avec 5,64 milliards de dollars en 2025 et devrait atteindre 5,76 milliards de dollars en 2026.

Amérique du Nord

L'Amérique du Nord représentait 25,52 % du marché mondial en 2025 et devrait atteindre 3,81 milliards de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique représentait 21,16 % du marché mondial en 2025 et devrait atteindre 3,16 milliards USD en 2026.

NOUS.

Le marché est soutenu par une demande constante de la part des industries de l’agroalimentaire et de la confiserie.

Japon

Le marché devrait connaître une croissance stable, tirée par la demande d’applications pour les aliments et boissons transformés.

En savoir plus

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Les lancements de nouveaux produits dans le secteur de l’alimentation et des boissons augmentent la croissance du marché

L'application du sucre de betterave industriel dans les produits de boulangerie,laitierles produits alimentaires, les chocolats et les confiseries dans le secteur de l'alimentation et des boissons devraient continuer à augmenter dans les années à venir. Le sucre de betterave contribue à rehausser le goût, la texture et à améliorer les propriétés fonctionnelles de ces produits. La popularité croissante des aliments et des boissons et l’augmentation des lancements de nouveaux produits dans cette catégorie devraient alimenter la croissance de l’application de ces produits à l’avenir.

- En 2019, BET Vodka a lancé une vodka à base de betterave sucrière sur le marché américain. Le produit était populaire auprès des consommateurs de tout le pays.

Restrictions du marché

Impact environnemental négatif de la production et de la disponibilité de substituts pour entraver la croissance du marché

La production industrielle de sucre de betterave a plusieurs impacts environnementaux, ce qui rend ces produits défavorables aux consommateurs soucieux de l'environnement. La production de sucre raffiné à partir de racines de betterave génère une quantité importante de déchets sous forme de pulpe et de boues, qui doivent être éliminés de manière appropriée pour éviter tout dommage environnemental.

Le processus de production industrielle de sucre est également un défi car la production de betteraves sucrières est saisonnière et toute perturbation de la production de matières premières aura un impact sur la production industrielle et les prévisions futures et aura un impact négatif sur les marges des produits des propriétaires de l'industrie.

D'autres alternatives comme la stévia,Miel, et d'autres, qui ont un impact négatif minimal sur la santé par rapport au sucre de betterave, gagnent en popularité sur le marché. La popularité croissante de ces substituts entrave également la croissance du marché mondial du sucre de betterave industriel.

Opportunités de marché

La demande croissante de produits naturels et sans OGM crée des opportunités de croissance

Il existe une demande croissante parmi les consommateurs pour des édulcorants naturels et sans OGM. Le sucre dérivé de la betterave est d’origine naturelle et, par conséquent, l’utilisation de ces produits dans la fabrication d’aliments et de boissons devrait augmenter. Ainsi, les fabricants industriels de sucre de betterave ont la possibilité d’élargir leur offre de produits et de créer de nouveaux ingrédients naturels qui correspondent aux préférences des consommateurs soucieux de leur santé.

Tendances du marché du sucre de betterave industriel

La demande de produits édulcorants industriels à base de sucre de betterave d’origine biologique continue d’augmenter

Édulcorants naturelsgagnent en popularité auprès des consommateurs. Ils privilégient également le sucre de betterave biologique par rapport aux produits sucrés traditionnels. Sur les marchés américain et européen, la popularité de ces produits augmente rapidement. Par conséquent, les fabricants collaborent de plus en plus avec les producteurs de betteraves biologiques pour utiliser des produits biologiques pour fabriquer du sucre destiné au marché. Les applications industrielles de ce sucre pour la fabrication de produits alimentaires transformés de qualité supérieure sont également en augmentation.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par type

Le sucre blanc domine le marché en raison de son application industrielle plus large et de sa longue capacité de stockage

Sur la base du type, le marché est segmenté en sucre blanc, sucre brun etsucre liquide.

Le sucre blanc détenait la part de marché la plus élevée en 2024 en raison de son goût neutre par rapport aux autres types. Ce type de produit a des applications polyvalentes dans l’industrie agroalimentaire et est utilisé pour préparer divers plats sucrés et salés. En comparaison, la durée de conservation élevée du sucre blanc le rend également adapté au stockage à long terme et favorise ainsi une utilisation industrielle.

La cassonade est un autre type de sucre majeur et populaire sur le marché. Sa saveur de caramel le rend adapté à une utilisation dans les produits de boulangerie, les sauces et la production de boissons. Comparée à d'autres types, la cassonade retient une grande quantité d'humidité, c'est pourquoi elle est utilisée dans la fabrication.cookies, produits de boulangerie et biscuits pour donner une texture douce et moelleuse.

Par utilisation finale

Le secteur de la confiserie domine le marché en raison de la consommation mondiale croissante

Par utilisation finale, le marché est segmenté en boissons, confiseries, produits de boulangerie, produits laitiers et autres.

Le segment de la confiserie détenait la part de marché la plus élevée en 2024. Les produits de confiserie restent populaires sur les marchés d’Amérique du Nord et d’Europe, et la consommation de ces produits augmente dans les pays d’Asie-Pacifique, du Moyen-Orient et d’Amérique du Sud, créant un énorme potentiel de croissance du marché. Les produits de confiserie sont également consommés de façon saisonnière lors des festivals et des jours fériés, ce qui joue également un rôle dans l'expansion du marché.

Les boissons constituent un autre segment majeur dans lequel l’utilisation du sucre de betterave industriel continue d’augmenter. Alors que le climat continue de changer et que la saison estivale devient rude, la popularité des boissons telles que les boissons gazeuses,boissons énergisantes, et d'autres continuent d'augmenter. Comme ce sucre est utilisé dans la production de telles boissons, la demande devrait également continuer à augmenter à l’avenir.

Perspectives régionales du marché du sucre de betterave industriel

Sur la base de la région, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Europe

Europe Industrial Beet Sugar Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Europe représente la part la plus importante du marché mondial du sucre de betterave industriel, car elle est l’un des principaux consommateurs de sucre de betterave au monde. Le marché européen était évalué à 5,64 milliards de dollars en 2025, soit 38,73 % du chiffre d'affaires mondial, et devrait atteindre 5,76 milliards de dollars en 2026. En Europe, les betteraves sont également largement utilisées pour fabriquer du sucre de betterave, et ce sucre transformé est l'un des produits les plus consommés dans la région. Cependant, ces dernières années, la consommation de sucre raffiné a diminué en raison de l’impact négatif de ces produits sur la santé. Selon un rapport publié par Tereos, l'un des principaux producteurs de sucre en Europe, la superficie cultivée en betterave sucrière devrait diminuer de 9 % dans les années à venir.

Amérique du Nord

L’Amérique du Nord représentait 3,72 milliards de dollars en 2025, soit 25,52 % de la part de marché mondiale, et devrait atteindre 3,81 milliards de dollars en 2026. L’Amérique du Nord est l’un des principaux producteurs de sucre raffiné au monde. Les fabricants d’aliments et de boissons de la région utilisent ce sucre pour rehausser la saveur et la texture de leurs produits. Cependant, en raison d'une sensibilisation croissante à la santé, les consommateurs recherchent des options alimentaires plus saines en remplaçant les édulcorants conventionnels tels que le sucre, qui est riche en calories, par des alternatives plus saines, telles que substituts du sucre.

Les États-Unis sont l’un des plus grands producteurs de betterave sucrière au monde et le pays possède plusieurs industries bien développées impliquées dans la transformation et la production de sucre de betterave. Cependant, l’application industrielle de ces produits est en déclin, en raison de la sensibilisation croissante des consommateurs aux maladies liées à l’alimentation et des changements réglementaires aux États-Unis.

Asie-Pacifique

En 2025, la région Asie-Pacifique détenait 21,16 % du marché mondial, atteignant une valorisation de 3,08 milliards de dollars, et devrait atteindre 3,16 milliards de dollars en 2026. Dans la région Asie-Pacifique, le sucre est utilisé pour fabriquer des boissons, des glaces, des sauces, des gelées, des puddings, bonbons, produits laitiers, mélanges pour boissons en poudre et autres aliments transformés. Les industries de transformation alimentaire en croissance rapide dans les économies émergentes telles que la Chine, l’Inde et l’Asie du Sud-Est devraient offrir aux fabricants d’immenses opportunités d’élargir leur gamme de produits et de développer des produits pouvant être utilisés dans la fabrication d’aliments et de boissons traditionnels et spécialisés.

Amérique du Sud

En Amérique du Sud, la canne à sucre est la principale source de sucre et l’utilisation des racines de betterave pour la production de sucre est donc limitée. Les conditions climatiques tropicales de cette région rendent la culture de la canne à sucre idéale par rapport à celle de la betterave sucrière, ce qui conduit à une production limitée de sucre de betterave industriel. Cependant, il existe des opportunités pour les fabricants d'étendre leur présence sur le marché de la région, car la demande de produits de boulangerie et de boissons augmente rapidement.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique ont contribué pour environ 1,09 milliard de dollars au marché mondial en 2025, soit une part de 7,50 %, et devraient atteindre 1,12 milliard de dollars en 2026. La demande d’édulcorants industriels tels que le sucre de betterave a augmenté dans cette région ces dernières années. Les horaires chargés dus aux changements de mode de vie, à l'augmentation du revenu disponible, à l'urbanisation croissante et à une population ouvrière croissante poussent les consommateurs vers les produits de boulangerie, de confiserie, de boissons et une demande croissante de produits de boulangerie et de pâtisserie. sucre industriel. Cependant, l'inquiétude croissante du marché concernant les implications négatives sur la santé du sucre transformé pourrait entraver la croissance du marché.

l'Amérique latine

La région Amérique latine a conquis 7,08 % du marché mondial en 2025, générant 1,03 milliard de dollars de revenus, et devrait atteindre 1,05 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs se concentrent sur l’expansion de leur gamme de produits avec une application industrielle plus large

Les principaux acteurs de l’industrie mondiale sont, entre autres, American Crystal Sugar Company, Michigan Sugar Company et British Sugar. Les acteurs du marché capitalisent également activement sur les activités de recherche et développement et augmentent leurs investissements dans l’innovation et le développement de nouveaux produits. Les entreprises s'efforcent de répondre de manière dynamique aux besoins changeants des industries des utilisateurs finaux et de développer un portefeuille de produits complet et élargi à utiliser.

Liste des principales entreprises industrielles de sucre de betterave profilées

- American Crystal Sugar Company (États-Unis)

- Société des sucres unis(NOUS.)

- Michigan Sugar Company (États-Unis)

- Société sucrière fusionnée(NOUS.)

- British Sugar (Royaume-Uni)

- Associated British Foods plc (Royaume-Uni)

- Cosun Beet Company (Pays-Bas)

- Wilmar International Limited (Singapour)

- Louis Dreyfus Holding B.V.(Pays-Bas)

- Südzucker AG(Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2025 :Cristal Union acquiert la sucrerie Lesaffre Frères, élargissant ainsi la présence du groupe sur le marché parisien et aidant l'entreprise à sécuriser les zones de production de betteraves en région parisienne.

- Septembre 2024 :Cosun Beet Company a lancé la campagne Sugar Beet, qui vise à lancer de nouveaux produits répondant à des critères environnementaux durables et soutenant la réduction de l'utilisation de pesticides.

- Mai 2023 :Beneo a élargi son Beneo SC L85 et a lancé de nouveaux produits dérivés du sucre de betterave. Ce sucre confère un goût sucré et améliore la teneur en fibres des produits alimentaires.

- Octobre 2021 :Béghin Say, l'une des principales marques de sucre en France, a lancé des produits à base de sucre biologique issu de la betterave sucrière. Les produits s'adressent aux consommateurs qui optent pour des produits alimentaires biologiques.

- janvier 2019: Cosun Beet Co. a lancé Betafib, qui est dérivé de betteraves naturelles et adapté à l'alimentation,produits de beauté, et produits ménagers.

COUVERTURE DU RAPPORT

Le rapport de marché comprend des informations quantitatives et qualitatives sur le marché. Il propose également une analyse détaillée du marché, de la taille et du taux de croissance pour tous les segments de marché possibles. Les principales informations présentées dans le rapport comprennent un aperçu des marchés connexes, les tendances du marché mondial du sucre de betterave industriel, un paysage concurrentiel, les développements récents de l'industrie tels que les fusions et acquisitions, l'environnement réglementaire dans les pays critiques et les tendances actuelles du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (en milliards USD) |

|

Taux de croissance |

TCAC de 2,49 % de 2026 à 2034 |

|

Segmentation |

Par type

|

|

Par utilisation finale

|

|

|

Par région

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 5,64 milliards de dollars en 2025.

Le marché devrait croître à un TCAC de 2,49 % au cours de la période de prévision (2026-2034).

Par type, le segment du sucre blanc domine le marché.

Les lancements de nouveaux produits dans le secteur de l'alimentation et des boissons augmentent la croissance du marché.

American Crystal Sugar Company, Michigan Sugar Company et British Sugar sont quelques-uns des principaux acteurs du marché.

L’Europe détient la plus grande part du marché.

La demande croissante de produits naturels et sans OGM crée des opportunités de croissance.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

-

(Offre valable jusqu’au 31st Jul 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés