Taille du marché des sièges d'avion, part et analyse de l'industrie, par type d'avion (avions commerciaux, avions d'affaires, avions régionaux et avions de transport), par classe (classe économique, classe économique premium, classe affaires et première classe), par type de siège (sièges 9G, sièges 16G et sièges 21G), par composant (structure, mousses, actionneurs, raccords électriques et autres), par utilisation finale (OEM et marché secondaire) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

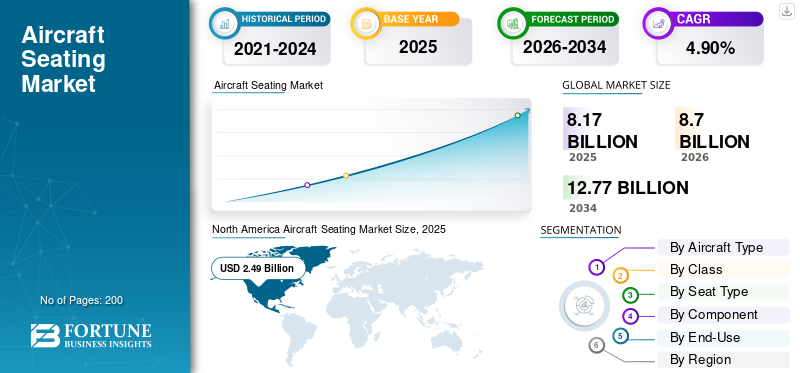

La taille du marché mondial des sièges d’avion était évaluée à 8,17 milliards USD en 2025. Le marché devrait passer de 8,70 milliards USD en 2026 à 12,77 milliards USD d’ici 2034, avec un TCAC de 4,90 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des sièges d’avion, avec une part de marché de 30,50 % en 2025.

Les sièges d'avion sont des chaises dans un avion commercial ouavion militaireoù les passagers et l'équipage sont hébergés pendant toute la durée du voyage. Ceux-ci sont généralement disposés en rangées, garantissant ainsi la sécurité et le confort des passagers avec une expérience de voyage sans tracas. Les sièges d'avion comprennent des composants tels qu'une structure, de la mousse, des actionneurs et des raccords électriques. Les sièges d’avion contribuent considérablement au poids des intérieurs d’avion ou des avions. Pour réduire les coûts de carburant et rendre l'avion durable, des conceptions légères et des matériaux légers non métalliques sont utilisés pour fabriquer des sièges d'avion de génération moderne.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Les matériaux des sièges, tels que les housses de siège et les mousses, sont constitués de divers matériaux, notamment du nylon, des cuirs synthétiques, du silicone, du polyéthylène et du tissu ignifuge. Ces matériaux jouent un rôle important dans l’amélioration de la qualité des sièges d’avion et de leur durée de vie. La sécurité, le confort et la durée de vie des passagers sont largement déterminés par la conception des sièges de l'avion. Le siège de l'avion est considéré comme extrêmement sécurisé s'il tire sous un choc violent et reste en place lors d'un impact externe. Les modèles de sièges avancés 16G et 21G sont dotés d'amortisseurs élevés et d'un design innovant, offrant ainsi une sécurité et un confort supplémentaires au passager.

L’augmentation des livraisons d’avions commerciaux neufs a stimulé positivement la croissance du marché au cours de l’année de référence. En 2021, les deux principaux acteurs de l’industrie aéronautique, Airbus et Boeing, ont livré environ 950 nouveaux avions commerciaux et de transport et ont reçu des commandes groupées de la part de grands opérateurs aériens. Par exemple, en juillet 2021, United Airlines a annoncé avoir passé une commande de 270 avions de Boeing 737 Max et d'Airbus A320 pour remplacer ses anciens avions de ligne principale. La nouvelle flotte sera 11 % plus économe en énergie et la compagnie aérienne a accordé la priorité au confort des passagers. Ainsi, compte tenu des facteurs ci-dessus, des chiffres de croissance élevés sont attendus au cours de la période de prévision.

La pandémie de COVID-19 a profondément impacté l’industrie aéronautique et a eu un impact significatif sur le marché entre 2020 et 2022. Le confinement mondial a temporairement interrompu diverses activités de l’industrie aéronautique, notamment la fabrication d’avions, l’approvisionnement en matières premières et la chaîne de distribution. Ces facteurs ont eu un impact négatif sur la chaîne d'approvisionnement, entraînant des retards dans les livraisons d'avions et une accumulation de retards pour les principaux acteurs du marché.

Par exemple, le carnet de commandes de Boeing pour le MAX s'élève à 3 352 avions. Le carnet de commandes d'Airbus pour la famille rivale A320neo s'élève à 5 765 avions, dont 3 323 commandes pour le seul modèle A321neo. De plus, en 2021, Boeing a enregistré 909 nouvelles commandes d’avions dans le monde. Ce nombre est le double des commandes de 2020 et 2019, atteignant respectivement 184 et 246.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

APERÇU DU MARCHÉ MONDIAL DES SIÈGES D’AVIONS

Taille et prévisions du marché

- Taille du marché en 2025 : 8,17 milliards de dollars

- Taille du marché en 2026 : 8,70 milliards de dollars

- Taille du marché prévue pour 2034 : 12,77 milliards de dollars

- TCAC : 4,90 % de 2026 à 2034

Part de marché

- L’Amérique du Nord était en tête du marché avec une part de 30,50 % en 2025, portée par la forte présence des équipementiers aéronautiques et des fournisseurs de pièces de rechange.

- Le segment des avions commerciaux est dominé par le type d'avion en raison de l'expansion accrue de la flotte et de la demande de sièges modernes et efficaces.

- Par type de siège, les sièges 16G devraient croître au rythme le plus rapide en raison des obligations réglementaires et d'une sensibilisation accrue à la sécurité.

Faits saillants du pays

- États-Unis : stimulé par la forte présence des équipementiers et la demande des grandes flottes aériennes pour la rénovation des cabines économiques et haut de gamme.

- Inde : L’augmentation du trafic aérien et le besoin de 1 750 nouveaux avions d’ici 2042 entraînent une forte demande de sièges, en particulier pour les compagnies aériennes à bas prix.

- Chine : leader en matière de production d'avions en Asie-Pacifique, en mettant l'accent sur l'amélioration du confort et l'intégration de sièges légers.

- Allemagne : Recaro étend ses installations de sièges pour des transporteurs mondiaux, dont Air India, avec plus de 22 000 sièges à livrer.

- Italie : Geven se concentre sur des conceptions ultra-légères comme les sièges SuperEco pour les configurations d'avions à haute densité.

- Royaume-Uni : siège de Thompson Aero et de Mirus Aircraft Seating, tous deux innovants dans la conception de sièges haut de gamme et durables.

- Japon : JAMCO Corporation continue de fournir des sièges en classe affaires de haute qualité aux principales compagnies aériennes d'Asie.

Tendances du marché des sièges d’avion

Adoption d’un matériau léger pour la fabrication de sièges d’avion afin de propulser la croissance du marché

La demande croissante de passagers en classe économique premium a entraîné une demande accrue pour la construction d'un agencement de sièges plus sophistiqué offrant une superficie plus étendue que les sièges de classe économique. Un nombre croissant de fonctionnalités ajouteront du poids à l’avion. C'est pourquoi les fabricants de sièges d'avion se sont concentrés sur l'amélioration des caractéristiques de légèreté de leurs sièges tout en préservant leur résistance, leur intégrité et leur confort. Les nouveaux matériaux non métalliques légers jouent un rôle majeur dans la réduction du poids total des avions. Des sièges d'avion plus légers peuvent contribuer à réduire le poids de l'avion, la consommation de carburant et les émissions de CO2. Dans le but d’atteindre zéro émission d’ici 2050, les compagnies aériennes et les équipementiers du monde entier intensifient leurs efforts pour réduire le poids et concevoir une approche durable pour gérer l’industrie aéronautique. L'Amérique du Nord a connu une croissance du marché des sièges d'avion, passant de 1,96 milliard USD en 2022 à 2,12 milliards USD en 2023.

Par exemple, en mars 2022, Mirus Aircraft Seating a officiellement lancé son dernier dérivé du siège Hawk Economy Class, léger en termes de propriétés de poids durables. Le siège est équipé d'un système d'inclinaison mécanique et d'une table à plateau extensible. De plus, les sièges comprennent des matériaux de revêtement de siège durables, des points de chargement USB pour le confort des passagers et un support intégré pour appareil électronique personnel.

Facteurs de croissance du marché des sièges d’avion

L’augmentation du trafic aérien de passagers pour stimuler la croissance du marché

L’augmentation du trafic aérien de passagers dans diverses régions du monde est un facteur important qui stimule la demande de prestataires de services aériens et d’avionneurs. Au cours de la dernière décennie, le transport aérien s’est avéré être le mode de transport le plus sûr, ce qui a aidé les opérateurs aériens à diversifier leurs itinéraires et leurs destinations. Il existe une demande croissante pour des sièges d’avion de nouvelle génération, confortables et sûrs.

Les opérateurs aériens du monde entier passent de plus en plus de commandes d’avions de génération moderne, plus efficaces et offrant une expérience confortable aux passagers en termes de confort des sièges et de la cabine. En outre, la tendance croissante des compagnies aériennes à bas prix ou des transporteurs à bas prix est l’un des principaux contributeurs aux commandes massives d’avions. Par exemple, selon Airbus, l’Inde aura besoin de 1 750 nouveaux passagers et avions cargo au cours des 20 prochaines années pour faire face à une augmentation exponentielle du trafic de passagers et de fret.

Adoption croissante des systèmes IFEC intégrés aux sièges pour propulser la croissance du marché

Le divertissement et la connectivité en vol (IFEC) en ont été un élément important et ont joué un rôle de plus en plus important ces derniers temps dans la définition de l'expérience de vol globale d'un passager. Les fabricants de sièges s’efforcent d’offrir aux passagers un environnement confortable, sûr et agréable. L’adoption croissante de sièges offrant un confort technologique et des fonctionnalités avancées stimulera la croissance du marché dans un avenir proche. De plus, les principaux opérateurs aériens sont très stricts quant au choix duintérieur de cabine d'avioncar cela a un impact énorme sur la sécurité des passagers et l’expérience de voyage. De plus, l'industrie aéronautique a reconnu l'IFE comme l'un des facteurs les plus importants pour sélectionner les passagers lors de la réservation d'un billet d'avion auprès d'une compagnie aérienne particulière. Par conséquent, les facteurs mentionnés ci-dessus devraient stimuler la croissance du marché des sièges d’avion.

FACTEURS DE RETENUE

Coût élevé des pièces et des composants pour limiter la croissance du marché

Le coût est l’un des principaux facteurs à prendre en compte lors de l’achat ou de la fabrication de sièges d’avion et de pièces et composants associés. Les compagnies aériennes du monde entier recherchent des solutions économiques liées aux sièges d’avion, mais la pandémie et la situation de guerre en cours ont gravement perturbé les chaînes d’approvisionnement et de distribution. Dans la phase initiale, les sièges d'avion fabriqués pour une utilisation haut de gamme, classe affaires et première classe ont un coût élevé qui varie d'un fabricant à l'autre et ne peut être comparé car les sièges ont des caractéristiques différentes en matière de sécurité et de confort des passagers. Par exemple, les sièges en classe affaires et en première classe sont plus chers, allant d'environ 60 000 USD à 150 000 USD. Les compagnies aériennes se tournent donc vers le concept de transporteurs à bas prix. Par conséquent, les facteurs ci-dessus constituent l’une des principales raisons limitant la croissance du marché au cours de la période de prévision.

Analyse de la segmentation du marché des sièges d’avion

Par analyse de type d’avion

Augmentation de la flotte aérienne pour stimuler le segment des types d'avions commerciaux au cours de l'année de référence

Le marché est divisé en commercial,avion d'affaires, avions régionaux et avions de transport en fonction du type d'avion. Le segment des avions commerciaux détient la plus grande part de marché des sièges d’avion, soit 33,81 % en 2026, en raison de la demande croissante d’avions modernes équipés de sièges sûrs et confortables, qui devrait alimenter la croissance du marché. De plus, les opérateurs aériens acceptent le concept de filiales aériennes à bas prix pour augmenter leurs revenus. En outre, la demande d’avions commerciaux pour les opérations aériennes augmente en raison de l’augmentation continue du trafic aérien de passagers dans le monde. Selon la compilation de données sur les passagers de l'OACI, 100 000 vols décollent et atterrissent chaque jour dans le monde entier. Par exemple, la durée moyenne d’un vol est de deux heures, ce qui signifie qu’environ 6 millions de personnes prennent l’avion chaque jour. Cela représente près de 0,1 % de la population mondiale totale. Ce sont donc des facteurs majeurs responsables du dynamisme des segments des types d’avions commerciaux au cours de la période 2024-2032. Le segment des avions de transport devrait détenir une part de 17 % en 2023.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Analyse par classe

Augmentation du trafic passagers pour stimuler la croissance du segment de la classe économique au cours de la période de projection

En fonction de la classe, le marché est segmenté en classe économique, classe économique premium, classe affaires et première classe. Le segment de la classe économique représente la plus grande part de marché de 47,29 % en 2026, en raison de la demande croissante de sièges en classe économique pour les compagnies aériennes à bas prix et les transporteurs à bas prix. De plus, ces sièges économiques de génération moderne sont désormais avancés, légers et fabriqués dans un matériau non métallique.

Le segment économique haut de gamme devrait connaître une croissance significative au cours de la période de prévision en raison de l’adoption massive de sièges avancés dotés de capacités d’inclinaison et attachés aux systèmes de divertissement en vol. Ainsi, compte tenu de la préférence croissante pour les sièges en classe économique premium, les opérateurs aériens exigent l’installation d’un plus grand nombre de sièges en classe économique premium par rapport aux sièges en classe économique.

Analyse par type de siège

Développement des sièges d’avion pour aider le segment des sièges 16G à connaître une croissance rapide au cours de la période 2024-2032

En fonction du type de siège, le marché est segmenté en sièges 9G, sièges 16G et sièges 21G. Le segment des sièges 16G devrait connaître le TCAC le plus élevé. Les types de sièges 16G offrent une absorption élevée des chocs et une conception de structure innovante ; par conséquent, offrant plus de sécurité et de confort aux passagers. Ainsi, des chiffres de croissance plus élevés sont attendus au cours de la période de prévision. Actuellement, tous les avions contemporains sont équipés de sièges 16G. En outre, les réglementations gouvernementales favorables visant à accroître l’utilisation du type de siège 16G devraient stimuler la croissance du marché.

- Le segment des sièges 9G représente la plus grande part de marché de 64,40 % en 2026.

Le segment des sièges 21G devrait connaître une croissance significative en raison de l'achat croissant d'avions à réaction commerciaux et d'affaires modernes dotés de sièges luxueux équipés deDivertissement et connectivité en vol (IFEC)pour les vols de longue et courte durée.

Par analyse des composants

Demande croissante de structures aéronautiques légères pour propulser la croissance du segment au cours de l’année de référence

En fonction des composants, le marché est segmenté en structure, mousses,actionneurs, raccords électriques et autres. On estime que le segment des structures détiendra la plus grande part de marché, soit 41,60 % en 2026, en raison de la croissance rapide de l’industrie aérospatiale et de la demande croissante d’avions légers. Ainsi, des chiffres de croissance plus élevés sont attendus au cours de la période de prévision.

Le segment des raccords électriques devrait connaître une croissance plus élevée au cours de la période de prévision. Cette croissance est attribuée à la demande croissante de systèmes IFEC pour stimuler la croissance du segment. L’IFEC en a joué un rôle important et a joué un rôle de plus en plus important ces derniers temps dans la définition de l’expérience de vol globale d’un passager. Ainsi, des chiffres de croissance plus élevés sont attendus au cours de la période de projection.

Par analyse d'utilisation finale

Demande croissante d’avions de génération moderne pour stimuler la croissance segmentaire

En termes d’utilisation finale, le marché est segmenté en OEM et marché secondaire. Le segment OEM a dominé le marché avec la part la plus élevée au cours de l’année de référence. La demande croissante d’avions de nouvelle génération moderne de la part des pays émergents, comme l’Inde, la Chine et d’autres, devrait propulser la croissance du marché. De plus, l’innovation dans les systèmes de sièges équipés d’équipements électroniques modernes devrait alimenter la croissance du marché. Les principaux acteurs des constructeurs aéronautiques, tels qu'AirbusSE, Textron Inc., Bombardier Inc., Boeing et d'autres, ont assisté à une augmentation des commandes d'avions en provenance des économies en développement, ce qui incite à la production de nouveaux avions.

APERÇU RÉGIONAL

North America Aircraft Seating Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

L'Amérique du Nord a contribué pour environ 2,49 milliards de dollars au marché mondial en 2025, soit une part de 30,50 %, et devrait atteindre 2,65 milliards de dollars en 2026. La croissance est attribuée à la présence d'un grand nombre d'acteurs et à la présence d'avionneurs. Le marché américain devrait atteindre 2,343 milliards de dollars d’ici 2026.

Europe

En 2025, le marché européen s'élevait à 2,31 milliards de dollars, soit 28,20 % de la demande mondiale, et devrait atteindre 2,46 milliards de dollars en 2026. Le marché en Europe connaîtra une croissance modérée en raison de l'augmentation du trafic aérien de passagers et de la présence d'acteurs clés et d'équipementiers de premier plan tels que Lufthansa Technik, Safran SA, STELIA Aerospace et d'autres responsables de la croissance du marché dans la région. Les sociétés ont également une forte présence mondiale sur le marché avec de vastes portefeuilles de produits et se concentrent largement sur le développement de produits innovants. Le marché britannique devrait atteindre 0,71 milliard de dollars d’ici 2026, et le marché allemand devrait atteindre 0,548 milliard de dollars d’ici 2026.

Asie-Pacifique

La région Asie-Pacifique a accaparé 25,90 % du marché mondial en 2025, générant 2,11 milliards de dollars de revenus, et devrait atteindre 2,26 milliards de dollars en 2026. Cette croissance est attribuée à l'augmentation des dépenses dans l'industrie aéronautique dans des économies telles que l'Inde et la Chine. La Chine et l’Inde, ainsi que le reste de la région Asie-Pacifique, devraient stimuler le marché des avions dans la région APAC, ce qui créera davantage de sièges d’avion. Le marché japonais devrait atteindre 0,442 milliard de dollars d'ici 2026, le marché chinois devrait atteindre 0,691 milliard de dollars d'ici 2026 et le marché indien devrait atteindre 0,537 milliard de dollars d'ici 2026.

Amérique latine, Moyen-Orient et Afrique

En 2025, la région Moyen-Orient et Afrique a généré 0,71 milliard de dollars, contribuant à hauteur de 8,60 % au chiffre d’affaires du marché mondial, et devrait atteindre 0,75 milliard de dollars en 2026. La croissance du marché au Moyen-Orient et en Afrique à un rythme constant en raison des investissements croissants des compagnies aériennes dans la modification des sièges d’avion devrait stimuler le marché dans la région. De plus, le Moyen-Orient abrite certaines compagnies aériennes majeures de l’industrie aéronautique ; par conséquent, ces opérateurs aériens créent une demande de services MRO pour les sièges d’avion, y compris la remise à neuf et la révision des sièges. Ainsi, des chiffres de croissance plus élevés sont attendus au cours de la période de prévision. L’Amérique latine a enregistré un marché de 0,56 milliard de dollars en 2025, soit 6,80 % de la part de marché mondiale, et devrait atteindre 0,59 milliard de dollars en 2026.

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs se concentrent sur l’innovation et les progrès pour renforcer leur position sur le marché

Ce marché est dominé par certains constructeurs clés tels que Collins Aerospace, Geven S.p.a., RECARO Aircraft Seating GmbH & Co. KG et Safran. Le large éventail de portefeuilles de produits, les bonnes relations avec les avionneurs et les exploitants de compagnies aériennes et les investissements importants en R&D pour les activités d'amélioration des sièges d'avion sont des stratégies de plus en plus adoptées par les grandes entreprises pour accroître leur part de marché. Par exemple, Geven, un fabricant italien de sièges, a lancé un nouveau siège économique à corps étroit dans le cadre d'une refonte plus large de sa gamme de produits. Le siège « SuperEco » de 7,9 kg par passager a été créé pour répondre aux besoins les plus élémentaires et nécessaires du monde des cabines à haute densité. De plus, les organisations étendent leurs activités en adoptant des méthodologies telles que des dépenses importantes en fusions et acquisitions, en accords conjoints, en expansion des capacités, en structure et en conception, et en se concentrant sur l’augmentation des réseaux de distribution à travers le monde.

Liste des principales entreprises de sièges d’avion :

- Collins Aérospatiale(NOUS.)

- ACRO Aircraft Seating Ltd (Royaume-Uni)

- Aviointeriors S.p.A. (Italie)

- Expliseat SAS (France)

- Geven S.p.a.(Italie)

- HAECO (Chine)

- Iacobucci HF Aerospace S.p.A. (Italie)

- Société JAMCO (Japon)

- Adient Aerospace (États-Unis)

- Mirus Aircraft Seating Ltd (Royaume-Uni)

- RECARO Aircraft Seating GmbH & Co. KG(Allemagne)

- STELIA Aéronautique (France)

- Thompson Aero Seating Limited (Royaume-Uni)

- Zim Flugsitz GMBH (Allemagne)

- Safran SA (France)

- Lufthansa Technik AG (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Février 2024 -Recaro Aircraft Seating a été sélectionné par Air India pour fournir des sièges économiques et haut de gamme pour son programme d'expansion des gros-porteurs, qui fait partie de la commande record de 470 avions. Selon l'accord, plus de 22 000 sièges Recaro seraient installés dans le cadre des programmes de mise en service et de modernisation des deux couloirs de la compagnie aérienne au cours des cinq à six prochaines années.

- novembre 2023 -Emirates a signé plusieurs contrats avec la société aérospatiale française Safran, d'une valeur totale de 1,2 milliard de dollars, couvrant des produits allant de ses nouveaux sièges d'avion aux roues. Les accords comprennent un accord d'un milliard de dollars pour des sièges en classe affaires, premium economy et économique sur les nouveaux A350 et 777X-9 d'Emirates et sur sa flotte existante de Boeing 777-300, le tout aux prix catalogue.

- octobre 2023 -Acro Aircraft Seating a remporté un contrat pour moderniser les sièges de classe économique à dossier fixe de la série 9 sur un maximum de 15 avions Airbus A320 et A321 par Electra Airways, une compagnie aérienne charter européenne et AMCI. Le premier cargo arriverait fin 2023, et le premier Airbus A320 devrait arriver début 2024.

- juin 2023 -Acro Aircraft Seating a été sélectionné pour fournir à Deutsche Aircraft ses sièges en classe économique Série 9 pour la famille d'avions D328, qui comprend le nouveau D328eco et une option de mise à niveau pour le turbopropulseur D328 éprouvé.

- juin 2023 -Recaro Aircraft Seating et Embraer ont conclu un accord pour développer un catalogue de sièges d'équipement fourni par le fournisseur (SFE) pour les avions E1 et E2. Les sièges les plus vendus en classe économique BL3710 et SL3710 seraient inclus dans le catalogue SFE et ils sont disponibles dans des configurations d'installation en ligne et de modernisation.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché mondial sur les sièges d’avion fournit une analyse détaillée du marché. Il se concentre sur des aspects clés tels que les entreprises leaders, les types de produits et les principales applications de produits. En outre, le rapport offre un aperçu des tendances du marché des sièges d’avion et met en évidence les principaux développements du secteur. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 4,90 % sur 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation

|

Par type d'avion

|

|

Par classe

|

|

|

Par type de siège

|

|

|

Par composant

|

|

|

Par utilisation finale

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 8,17 milliards de dollars en 2025 et devrait atteindre 12,77 milliards de dollars d'ici 2034.

Le marché affichera un TCAC de 4,90 % au cours de la période de prévision.

Les avions commerciaux constituent le segment leader du marché.

Collins Aerospace, Geven S.p.a., RECARO Aircraft Seating GmbH & Co. KG et Safran sont les principaux acteurs du marché mondial ?

L’Amérique du Nord a dominé le marché en termes de part en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés