Taille du marché des équipements de manutention automatisés, part et analyse de l’industrie, par type (système automatisé de stockage et de récupération, système de convoyeur et de tri automatisé et véhicule guidé automatisé), par charge du système (charge unitaire et charge en vrac), par application (assemblage, distribution, transport, emballage et autres), par industrie (commerce électronique, automobile, alimentation et boissons, pharmaceutique, aviation, semi-conducteurs et électronique, et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

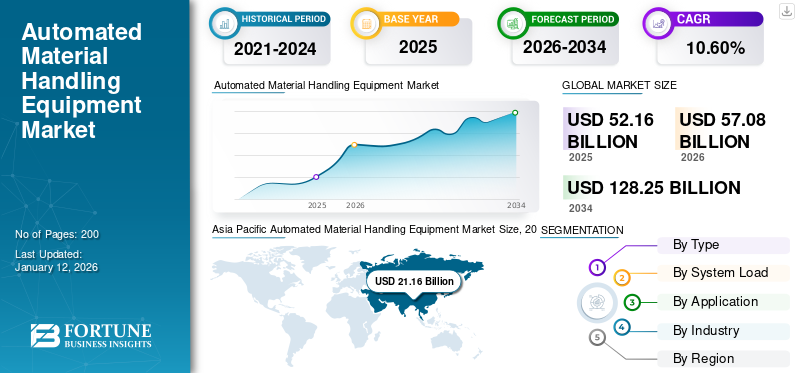

La taille du marché mondial des équipements de manutention automatisés était évaluée à 52,16 milliards USD en 2025 et devrait passer de 57,08 milliards USD en 2026 à 128,25 milliards USD d’ici 2034, avec un TCAC de 10,60 % au cours de la période de prévision. La région Asie-Pacifique dominait le marché mondial avec une part de 23,45 % en 2025.

Les équipements de manutention automatisée des matériaux (AMH) comprennent les machines et systèmes industriels utilisés pour déplacer et stocker des matériaux au sein des installations. Cet équipement utilise des solutions robotiques, technologiques et logicielles pour assurer l’efficacité de la manutention des matériaux. Automatisation et Internet des objets (IoT)les installations stimulent la croissance du marché mondial dans divers secteurs, notamment le commerce électronique, l’automobile, etc. Demande accrue de manipulation rapide des produits, y compris le stockage, le tri, etc., pour permettre la croissance du marché des systèmes automatisés dans toutes les régions. L’augmentation des achats en ligne, l’urbanisation et les plateformes numériques accélèrent la croissance des secteurs du commerce électronique et de la vente au détail. L'amélioration des achats en ligne, en particulier après la crise pandémique, a entraîné une augmentation des stocks et une gestion de gros volumes, générant une énorme demande d'optimisation de l'espace et une livraison plus rapide des produits.

L’urbanisation croissante, l’augmentation du revenu disponible et la préférence pour les achats en ligne ont tous un impact positif sur le besoin de systèmes automatisés dans les entrepôts, les centres de distribution tiers et, à terme, dans le secteur du commerce électronique. Plusieurs autres industries, notamment celles de l’alimentation et des boissons, des produits chimiques etmédicaments, etc. préfèrent les équipements de manutention automatisés pour leur grand volume de produits en raison de leur durée de conservation limitée. Les principaux acteurs du marché, tels que Daifuku Co., Ltd., Jungheinrich AG et Toyota Industries Corporation, étendent leur offre de produits à des régions inexploitées.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

La pandémie de COVID-19 a eu un impact significatif sur le marché, en raison de la fermeture des centres de production et des perturbations de l’écosystème de la chaîne d’approvisionnement. En outre, le blocage temporaire des investissements en cours ou à venir financés par diverses institutions financières pour le développement des infrastructures a été perturbé. Cependant, sur le long terme, le marché des équipements de manutention automatisés s'est stabilisé à mesure que les principales industries se sont concentrées sur des solutions de manutention automatisées afin de réduire la dépendance à l'égard de la main-d'œuvre dans les usines et d'améliorer l'efficacité.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACT DE L’IA GÉNÉRATIVE

La génération IA influence l’efficacité opérationnelle et la maintenance des équipements dans l’ensemble des processus industriels

L'IA générative améliore la capacité opérationnelle des systèmes de manutention. Gen AI aide à déterminer la maintenance et les pannes des équipements afin d’optimiser et de planifier la maintenance. Efficacité opérationnelle améliorée et gestion intelligente des stocks pour minimiser davantage les délais d’exécution dans les installations. Intégration de technologies avancées, notamment SLAM (localisation et cartographie simultanées), l'Internet des objets etintelligence artificielle, a apporté une nouvelle vague d’avancées et transforme l’industrie de la manutention. Par exemple, en octobre 2019, la société HRG a dévoilé deux véhicules à guidage automatique capables de naviguer et de produire une carte 2D pour les guider dans l'installation.

IMPACT DES TARIFS

Des stratégies d’approvisionnement perturbées pour augmenter la part des acteurs du marché national pour les systèmes automatisés

L'augmentation des tarifs a entraîné des perturbations de la chaîne d'approvisionnement et une augmentation des coûts des matériaux, limitant ainsi la demande de systèmes automatisés. matériel de manutentionà court terme. Si les tarifs continuent d’augmenter, le coût des composants et des matières premières pourrait encore augmenter, limitant la croissance du marché. Cependant, la demande d'équipements de manutention produits dans le pays devrait croître à mesure que les utilisateurs finaux et les acteurs de l'industrie soutiennent les fournisseurs locaux et localisent les opérations de la chaîne d'approvisionnement.

Tendances du marché des équipements de manutention automatisés

L'évolution de l'industrie 4.0 et des usines intelligentes alimente la demande de produits

Progrès technologiques, adoption de Industrie 4.0, les solutions robotiques et les systèmes de gestion intégrés à la technologie renforcent encore la part de marché des équipements de manutention automatisés. La tendance croissante vers les usines intelligentes devrait stimuler le secteur de la manutention. L'atelier de fabrication nécessite une surveillance à chaque niveau du processus pour évaluer l'efficacité opérationnelle et réduire le gaspillage, y compris les systèmes de prélèvement, de tri et de transport. Dans un tel scénario, les usines intelligentes intégrées à des systèmes automatisés permettent de surveiller chaque processus. En outre, diverses technologies intuitives intégrées aux systèmes de manutention, telles que la connectivité cloud et l'analyse des données, améliorent les performances des actifs et fournissent des informations exploitables en temps réel. L'intégration de tels systèmes automatisés installés dans les installations fournit en outre des systèmes de contrôle à distance sans fil qui contribuent à fournir de meilleurs diagnostics et à réduire le temps de mise en service. En raison des facteurs susmentionnés, la montée en puissance de l’Industrie 4.0 et de la construction d’usines intelligentes crée un espace potentiel pour le marché.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

La croissance du secteur du commerce électronique, la croissance du secteur manufacturier et la logistique tierce favorisent la croissance du marché

Le secteur du commerce électronique connaît une croissance rapide à travers le monde, ce qui entraîne une énorme demande d'automatisation des processus. Les principaux fournisseurs tels qu'Amazon, Walmart et d'autres intègrent de plus en plus de solutions automatisées pour effectuer des opérations de manière efficace, précise, rentable et sûre. En plus de cela, la montée en puissance de l’industrie manufacturière est également un facteur majeur complétant la croissance du marché. Les propriétaires d’installations se concentrent sur la production et l’expédition de produits à leurs clients à un rythme plus rapide, moins cher et avec une qualité accrue. La logistique et les entrepôts tiers connaissent une croissance significative dans les pays en développement, notamment en Inde. L'automatisation au sein des 3PL permet une réalisation plus rapide des tâches, des délais d'exécution réduits et une gestion efficace des stocks, en plus d'une rentabilité pour les utilisateurs finaux. Les systèmes automatisés de manutention devraient encore gagner du terrain, en raison de facteurs similaires au cours de la période de prévision.

Restrictions du marché

Des coûts d’intégration et de commutation élevés pour entraver la croissance du marché

Le facteur difficile pour la croissance du marché des équipements de manutention automatisés réside dans les investissements massifs requis au stade initial. Les coûts associés comprennent principalement l'installation, l'intégration de capteurs intelligents et de solutions logicielles, les services après-vente et la maintenance en temps opportun, augmentant les coûts globaux de possession, rendant difficile pour les entreprises d'investir dans des équipements AMH. En outre, les petites et moyennes entreprises ont du mal à passer de la manutention conventionnelle aux produits automatisés, en raison du faible rendement de la production et des faibles retours sur investissement, de la restructuration des conceptions des entrepôts existants, etc.

Opportunités de marché

Développer les centres de micro-exécution et la logistique tierce pour créer de solides opportunités de marché

La demande croissante de centres de logistique tiers et de micro-centres de distribution dans les villes émergentes de niveau II et III devrait stimuler la croissance du marché des systèmes automatisés de manutention. Les centres de distribution et de logistique ont connu une adoption croissante de systèmes d’automatisation et de manutention intelligents, générant de fortes opportunités de marché. La croissance des plateformes en ligne et l’amélioration du pouvoir d’achat dans les pays émergents et en développement devraient stimuler la croissance du marché des solutions de manutention automatisées.

- Par exemple, selon Jones Lang LaSalle IP, Inc. en février 2025, le stock d’entrepôts indien représente environ 18,7 % du stock total d’entrepôts dans les villes de niveaux II à III.

ANALYSE DE SEGMENTATION

Par type

Le segment des véhicules guidés automatisés connaîtra une croissance au TCAC le plus élevé grâce aux progrès technologiques

En fonction du type, le marché est en outre classé en système automatisé de stockage et de récupération, système de convoyeur et de tri automatisé et véhicule guidé automatisé.

Le segment des véhicules à guidage automatique devrait connaître le taux de croissance le plus élevé au cours de la période de prévision, en raison de l'évolution de diverses technologies configurées dans l'AGV, telles que le SLAM (localisation et cartographie simultanées), l'intelligence artificielle et l'Internet des objets. De plus, les principaux acteurs se concentrent continuellement sur le développement des véhicules à guidage automatique existants afin de proposer des produits plus efficaces dans les environnements logistiques.

Les systèmes de convoyage et de tri automatisés représentent la part de marché la plus élevée en raison de la demande croissante d'automatisation dans la logistique et d'efficacité.gestion de la chaîne d'approvisionnement. Les systèmes de convoyeur et de tri permettent un débit accru, une flexibilité accrue et une optimisation efficace de l'espace.

Les systèmes automatisés de stockage et de récupération devraient croître à un rythme modéré dans les années à venir, en raison de l'augmentation des entrepôts et des unités de fabrication dans les économies développées et en développement.

Par charge du système

La charge unitaire détient la part la plus élevée en raison des préoccupations croissantes concernant le raccourcissement des délais de livraison

Sur la base de la charge du système, l’étude est ensuite classée en charge unitaire et charge en vrac.

Le segment des unités de charge devrait dominer le marché avec une part de 59,32 % en 2026. Cela est attribuable à la croissance du secteur du commerce électronique, car il permet de manipuler plusieurs marchandises simultanément, ce qui permet de réduire les délais de commande, réduisant ainsi les coûts opérationnels.

Le segment des chargements en vrac devrait croître à un rythme considérable, en raison de la demande des industries agroalimentaire, pharmaceutique et autres pour le transport et le tri de quantités en vrac.

Par candidature

Le segment de la distribution détient la part la plus élevée, soutenu par l'industrie croissante du commerce électronique

En fonction de l’application, le marché est classé en assemblage, distribution, transport, emballage et autres.

Le segment de la distribution devrait représenter 38,59 % du marché en 2026, car la distribution et le transport en temps opportun contribuent à atteindre les objectifs de livraison. Cela est dû à l’utilisation d’équipements de manutention automatisés tels que les AGV et à l’adoption de systèmes automatisés de stockage et de récupération qui permettent de transporter les matériaux et les produits de manière efficace et efficiente en un minimum de temps. En outre, les principaux fournisseurs en ligne se concentrent rigoureusement sur la livraison à temps en améliorant les systèmes de manutention.

Le segment de l’emballage devrait croître régulièrement au cours de la période de prévision, en raison de la demande croissante des secteurs de l’alimentation et des boissons, de la pharmacie et du commerce électronique. L'emballage automatisé est vital car les produits sont manipulés par différentes personnes et sont en transition pendant une période de temps considérable. Un emballage efficace garantit que les aliments sont protégés des environnements internes et externes.

Le segment de l'assemblage devrait être tiré par l'industrie automobile, dans laquelle l'assemblage des composants du véhicule est achevé.

Par industrie

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

L'industrie du commerce électronique en tête en raison de l'augmentation des achats en ligne

Basé sur l'industrie, le segment est classé en commerce électronique, automobile, alimentation et boissons, produits pharmaceutiques, aviation,semi-conducteurs& électronique, et autres.

Le segment du commerce électronique représentera 46,11 % de part de marché en 2026, en raison de la pénétration croissante des tendances d’achat en ligne, de la présence de principaux fournisseurs en ligne, de l’infrastructure logistique croissante, etc. Cela oblige en outre les propriétaires de centres de distribution et d’installations à intégrer des systèmes d’automatisation dans les entrepôts afin de gérer efficacement l’écosystème de la chaîne d’approvisionnement.

Les segments de l'alimentation et des boissons, de l'aviation, des semi-conducteurs et de l'automobile devraient connaître une croissance constante, en raison de la demande croissante de biens durables et non durables, des tendances croissantes en matière d'emballage de précision, de transport de semi-conducteurs et de leurs composants, etc.

Perspectives régionales du marché des équipements de manutention automatisés

Sur la base de la région, le marché est classé en Asie-Pacifique, Amérique du Nord, Amérique latine, Moyen-Orient et Afrique et Europe.

Asie-Pacifique

Asia Pacific Automated Material Handling Equipment Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché de l'Asie-Pacifique représentait 23,45 milliards de dollars en 2025, soit 45,00 % de l'industrie mondiale, et devrait atteindre 25,95 milliards de dollars en 2026. L'Asie-Pacifique a dominé le marché avec une valorisation de 23,45 milliards de dollars en 2025 et de 25,95 milliards de dollars en 2026, en raison de la demande croissante de processus de fabrication et d'unités d'entrepôt. En plus de cela, l’augmentation des capacités de fabrication et l’adoption de méthodes de manutention pour améliorer les capacités de production dans de nombreuses régions, principalement en Corée du Sud, en Chine et à Taiwan, propulsent la croissance du marché régional. Par exemple, la société Coca-Cola a ouvert des entrepôts à Singapour d'une valeur d'environ 57 millions de dollars pour disposer de systèmes automatisés de stockage et de récupération. Le marché japonais devrait atteindre 6,03 milliards USD d'ici 2026, le marché chinois devrait atteindre 9,97 milliards USD d'ici 2026 et le marché indien devrait atteindre 5,14 milliards USD d'ici 2026.

Une base manufacturière solide, des centres logistiques en croissance et des installations industrielles soutenues par le gouvernement ont entraîné une forte croissance du marché chinois. En tant que puissance manufacturière nationale depuis plusieurs années, la Chine exige des solutions de manutention optimales et efficaces. Cependant, les droits de douane imposés pourraient faire fluctuer davantage la croissance du marché à travers le pays. En outre, les acteurs du marché intérieur constatent une croissance accrue à court terme du marché chinois.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

L'Amérique du Nord a maintenu une forte présence sur le marché mondial, atteignant 11,11 milliards de dollars en 2025, soit une part de 21,30 %, et devrait atteindre 12,17 milliards de dollars en 2026. L'Amérique du Nord devrait connaître une croissance substantielle au cours de la période de prévision, en raison de l'augmentation des ventes sur le marché du commerce électronique et de l'augmentation de la demande de biens durables et non durables. Cette tendance obligera à terme les entreprises manufacturières à adopter de vastes chaînes d’assemblage et des équipements de manutention. Le marché américain devrait atteindre 9,46 milliards de dollars d’ici 2026.

Les États-Unis devraient dominer le marché régional des équipements de manutention grâce à leurs installations de fabrication industrielle à grande échelle, à la pénétration croissante du commerce électronique, à l’augmentation des investissements dans le développement des infrastructures et à une infrastructure logistique robuste.

Europe

En 2025, l'Europe a généré 13,89 milliards de dollars, contribuant à hauteur de 26,60 % aux revenus du marché mondial, et devrait atteindre 15,02 milliards de dollars en 2026. Des politiques réglementaires strictes, une main-d'œuvre vieillissante et la demande de politiques efficaces et obligatoires soutenant la logistique verte pour stimuler la croissance du marché en Europe. L'intégration d'usines intelligentes et les solutions rentables sont demandées dans tous les secteurs, notamment les produits pharmaceutiques, chimiques, etc., afin d'augmenter encore et encore la demande de systèmes automatisés pour la manutention des matériaux. Le marché britannique devrait atteindre 1,71 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 4,15 milliards de dollars d'ici 2026.

Moyen-Orient et Afrique

En 2025, la région Moyen-Orient et Afrique représentait 2,43 milliards de dollars, soit 4,70 % du marché mondial, et devrait atteindre 2,6 milliards de dollars en 2026. La région Moyen-Orient et Afrique devrait croître à un rythme constant, en raison de la pénétration croissante du commerce électronique et du secteur de la vente au détail dans cette région. De plus, les investissements directs étrangers des détaillants en ligne affluent pour créer des entrepôts afin de servir ce marché très peu fréquenté.

l'Amérique latine

L'Amérique latine a contribué à hauteur de 2,40 % au marché mondial en 2025, avec une valorisation de 1,27 milliard de dollars, et devrait atteindre 1,34 milliard de dollars en 2026. Investissements croissants dans les secteurs de l'automobile, de la vente au détail et de la logistique pour stimuler la demande de produits dans tous les secteurs. Augmentation des investissements directs étrangers et expansion de la logistique tierce soutenue par la croissance du commerce électronique pour propulser la croissance du marché dans les pays d'Amérique latine.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Des acteurs de premier plan pour élargir leur portefeuille de produits dans le domaine des solutions d'affaires logistiques

Des entreprises de premier plan se concentrent de manière proactive sur la fourniture de systèmes automatisés de manutention pour les activités de solutions logistiques, en raison des besoins croissants d'efficacité dans les centres de distribution suite à la croissance du commerce électronique. De plus, ces acteurs mettent l’accent sur les activités de vente pour compléter le marché des équipements de manutention automatisés. Crown Equipment Corporation, Daifuku Co., Ltd., Jungheinrich AG et Toyota Industries Corporation sont quelques-uns des principaux acteurs du marché, représentant une part de marché considérable grâce à un portefeuille de produits diversifié, un solide réseau de concessionnaires et de distributeurs et une large présence dans l'industrie.

Longue liste des entreprises étudiées (y compris, mais sans s'y limiter)

- Daifuku Co., Ltd (Japon)

- Jungheinrich AG(Allemagne)

- Société des industries Toyota(Japon)

- Groupe BEUMER (Allemagne)

- Cargotec (Finlande)

- Kion Group AG (Allemagne)

- Crown Equipment Corporation (États-Unis)

- Honeywell International (États-Unis)

- SSI Schäfer AG (Allemagne)

- Hytrol Conveyor Company, Inc. (États-Unis)

- JBT (États-Unis)

- KUKA AG(Allemagne)

- GrisOrange (Inde)

- Gridbots (Inde)

- Addverbe (Inde)

- Dématique (États-Unis)

- Système Techno Aichikikai (Japon)

- Société Meidensha(Japon)

- Rapyuta Robotics (Japon)

- Quicktron (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2025 : Nucor Warehouse Systems a déployé sa structure d'entreposage frigorifique ASRS (Automated Storage and Retrieval Systems) de 96 pieds de haut aux États-Unis.

- Mars 2025 :Scott Technology a introduit une nouvelle générationvéhicule à guidage automatique (AGV), NexBot, au ProMat 2025. Le nouvel AGV est conçu pour diverses applications industrielles, notamment l'entreposage, la fabrication, le commerce électronique et la logistique.

- Décembre 2024 : Coca-Cola a annoncé un investissement d'environ 44 millions de dollars dans les opérations de fabrication de Wakefield, diversifiant ainsi ses installations de stockage dans la région Europacific.

- Octobre 2024 :K.Hartwall s'est associé à sa société MTS, spol. s.r.o en tant que nouveau partenaire de distribution en Slovaquie pour étendre sa présence AGV dans la région de l'Europe centrale.

- Juin 2024 :AutoStore est une entreprise de technologie d'entrepôt qui a doublé sa capacité de production, en faisant ses débuts dans la nouvelle usine de robots modulaires.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, le type, la charge du système, l’application et l’industrie de l’équipement. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 10,60 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type

Par charge du système

Par candidature

Par industrie

Par région

|

|

Entreprises présentées dans le rapport |

Daifuku Co., Ltd (Japon), Jungheinrich AG (Allemagne), Toyota Industries Corporation (Japon), BEUMER Group (Allemagne), Cargotec (Finlande), Kion Group (Allemagne), Crown Equipment Corporation (États-Unis), Honeywell International (États-Unis), SSI Schaefer AG (Allemagne) et Hytrol Conveyor Company, Inc. (États-Unis) |

Questions fréquentes

Le marché devrait atteindre 128,25 milliards de dollars d'ici 2034.

En 2025, le marché était évalué à 52,16 milliards de dollars.

Le marché devrait croître à un TCAC de 10,60 % au cours de la période de prévision.

Le système de convoyeur et de tri automatisé pour dominer le marché.

Le secteur croissant du commerce électronique, la croissance du secteur manufacturier et la logistique tierce favorisent la croissance du marché.

Daifuku Co., Jungheinrich AG, Toyota Industries Corporation, BEUMER Group et Cargotec sont les principaux acteurs du marché.

L’Asie-Pacifique détient la part de marché la plus élevée.

Par secteur, l’industrie du commerce électronique dominera le marché au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.