Taille du marché des plaquettes de frein automobile, part et analyse de l’industrie, par type de véhicule (deux roues, hayon et berline, SUV, LCV et HCV), par matériau (sans amiante organique (NAO), semi-métallique, céramique et composite de carbone), par canal de vente (OEM et marché secondaire (vente au détail et centres de service agréés)), par type de propulsion (ICE, HEV et EV) et prévisions régionales, 2026-2034

(Offre valable jusqu’au 15th Jul 2026)

Taille du marché des plaquettes de frein automobile et perspectives d’avenir

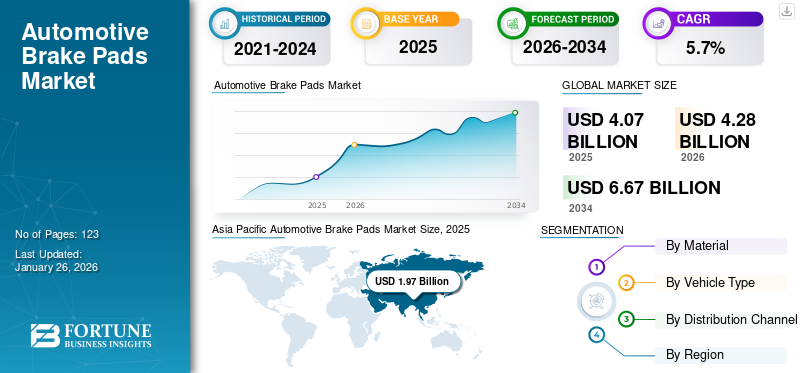

La taille du marché mondial des plaquettes de frein automobile était évaluée à 11,45 milliards USD en 2025. Le marché devrait passer de 12,11 milliards USD en 2026 à 19,11 milliards USD d’ici 2034, avec un TCAC de 5,9 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des plaquettes de frein automobile avec une part de marché de 41,74 % en 2025.

Les plaquettes de frein automobile sont des composants de friction installés dans les systèmes de freinage à disque qui se pressent contre les disques de frein pour ralentir ou arrêter les véhicules, garantissant ainsi la sécurité de conduite, l'efficacité du freinage, la résistance à la chaleur et les performances de contrôle du véhicule. La croissance du marché est tirée par l'augmentation de la production de véhicules, la demande croissante de passagers etvéhicules utilitaires, des réglementations plus strictes en matière de sécurité des véhicules, une adoption croissante des véhicules électriques et une demande croissante de remplacement de composants de freinage durables sur le marché secondaire.

Les principaux acteurs du marché comprennent Brembo S.p.A., ADVICS Co., Ltd., Akebono Brake Industry Co., Ltd., Robert Bosch Gmbh, Hitachi Astemo, Ltd. et ZF Group, en concurrence grâce à des matériaux de friction avancés, des technologies de freinage à faible bruit, des plaquettes de frein compatibles EV, des partenariats OEM, des systèmes de freinage légers et de vastes réseaux mondiaux de distribution de pièces de rechange.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES PLAQUETTES DE FREIN AUTOMOBILES

L'adoption croissante des plaquettes de frein en céramique améliore les performances et le confort de conduite

L'adoption croissante des plaquettes de frein en céramique apparaît comme l'une des principales tendances du marché en raison de leurs caractéristiques de performance supérieures et de leur confort de conduite amélioré. Les plaquettes de frein en céramique sont de plus en plus préférées dans les véhicules de tourisme car elles génèrent des niveaux de bruit plus faibles, produisent moins de poussière de frein et offrent des performances de freinage plus douces par rapport aux alternatives semi-métalliques traditionnelles. Ces avantages deviennent particulièrement importants à mesure que les consommateurs privilégient le confort, la propreté et les expériences de conduite haut de gamme.

- En octobre 2025, Akebono Brake Corporation a élargi ses gammes de plaquettes de frein en céramique ultra-premium ProACT et EURO avec sept nouvelles références de pièces couvrant plus de 2 millions de véhicules. Le lancement renforce la présence de l’entreprise sur le marché secondaire tout en soulignant la demande croissante de produits avancés.frein en céramiqueplaquettes offrant une durabilité améliorée, une réduction du bruit et des performances de freinage de niveau OE.

Le développement de matériaux pour plaquettes de frein à faible teneur en cuivre et respectueux de l'environnement prend de l'ampleur

La transition vers des matériaux de plaquettes de frein respectueux de l’environnement devient une tendance importante sur le marché. Les autorités réglementaires de plusieurs pays mettent en œuvre des restrictions sur l'utilisation de cuivre et de matières dangereuses dans les plaquettes de frein, car les particules d'usure des freins contribuent à la pollution de l'environnement et à la contamination de l'eau. En conséquence, les fabricants de plaquettes de frein développent de plus en plus de formulations de plaquettes de frein à faible teneur en cuivre ou sans cuivre pour se conformer aux normes environnementales en constante évolution.

- En février 2026, DRiV a élargi ses plaquettes de frein Ferodo Premier sans cuivre pour véhicules utilitaires. Les plaquettes de qualité OE sont dotées de matériaux de friction avancés et d'un revêtement haute performance qui améliore l'efficacité du freinage, la durabilité et les performances de rodage. Ce lancement souligne l'intérêt croissant de l'industrie pour les technologies de plaquettes de frein durables, nécessitant peu d'entretien et respectueuses de l'environnement.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L’augmentation du parc automobile et le vieillissement de la flotte accélèrent la consommation de plaquettes de frein de remplacement

L’expansion continue du parc automobile mondial, combinée au vieillissement des véhicules en exploitation, en est un facteur majeur.Voitures particulières, les véhicules utilitaires légers, les deux-roues et les véhicules lourds restent sur les routes plus longtemps en raison de l'amélioration de la durabilité des moteurs et de l'augmentation des coûts de possession des véhicules. Les véhicules plus anciens nécessitent un entretien des freins plus fréquent, car les plaquettes de frein subissent une usure régulière en raison de la friction continue et de la génération de chaleur. À mesure que l'âge moyen des véhicules augmente sur les marchés développés comme l'Amérique du Nord et l'Europe, les cycles de remplacement des composants de freinage deviennent plus fréquents, créant une demande soutenue de plaquettes de frein sur le marché secondaire.

- En septembre 2024, l'Union européenne a indiqué que l'âge moyen des véhicules atteignait 12,3 ans pour les voitures, 12,5 ans pour les camionnettes et les bus et 13,9 ans pour les camions. La Grèce a enregistré certaines des flottes les plus anciennes, avec des camions ayant en moyenne 23 ans. Le parc automobile vieillissant à travers l'Europe augmente la demande de plaquettes de frein de remplacement, d'entretien des freins et de solutions de maintenance, car les véhicules plus anciens nécessitent des inspections du système de freinage et le remplacement de composants plus fréquents.

Une sensibilisation accrue à la sécurité routière et des réglementations de freinage strictes soutiennent la croissance du marché

La sensibilisation croissante à la sécurité routière et la mise en œuvre de réglementations strictes en matière de sécurité automobile stimulent de manière significative la croissance du marché des plaquettes de frein automobile. Les gouvernements et les autorités chargées des transports appliquent des normes de sécurité des véhicules plus strictes pour réduire les accidents de la route et améliorer l'efficacité du freinage. Les réglementations exigeant des inspections régulières des véhicules et des exigences minimales en matière de performances de freinage encouragent les propriétaires de véhicules à remplacer les plaquettes de frein usées plus fréquemment, soutenant ainsi une demande constante sur le marché secondaire.

- En février 2026, le gouvernement indien a rendu obligatoire des systèmes de sécurité avancés pour les véhicules de taille moyenne et moyenne.véhicules utilitaires lourds, y compris le contrôle électronique de stabilité, le freinage d'urgence avancé et les normes de freinage améliorées, en vigueur à partir d'octobre 2027. Les réglementations devraient accroître la demande de plaquettes de frein hautes performances et durables, capables de prendre en charge des technologies de freinage avancées et des exigences améliorées en matière de sécurité des véhicules.

L'expansion des flottes de véhicules de commerce électronique et commerciaux augmente les taux de remplacement des plaquettes de frein

La croissance rapide des activités de commerce électronique, d’opérations logistiques et de transport de marchandises stimule considérablement la demande de plaquettes de frein automobiles à l’échelle mondiale. La pénétration croissante de la vente au détail en ligne a accru le déploiement de camionnettes de livraison, de véhicules utilitaires légers et de camions lourds pour le transport du dernier kilomètre et sur de longues distances. Ces véhicules fonctionnent en continu dans des conditions de conduite exigeantes, ce qui entraîne une usure accélérée du système de freinage et une fréquence de remplacement plus élevée des plaquettes de frein.

- En mars 2025, ICER Brakes a lancé sa gamme de plaquettes de frein LMD pour les véhicules de livraison du dernier kilomètre. Les plaquettes de frein NAO sans cuivre offrent une durée de vie 40 à 75 % plus longue que les plaquettes classiques tout en réduisant les émissions de particules lors du freinage. Ce lancement reflète la demande croissante de solutions de freinage durables, nécessitant peu d'entretien et respectueuses de l'environnement pour les flottes de livraison commerciales.

L'adoption croissante des véhicules électriques augmente la demande de technologies spécialisées en matière de plaquettes de frein

L’adoption mondiale croissante des véhicules électriques devient un moteur important du marché à mesure que les fabricants développent des solutions de freinage avancées adaptées aux plates-formes EV. Bien que les véhicules électriques utilisent des systèmes de freinage régénératifs qui réduisent la fréquence de freinage par friction directe, ils nécessitent toujours des plaquettes de frein hautes performances capables de fournir une puissance de freinage fiable, une résistance à la corrosion et une stabilité thermique dans diverses conditions de conduite. Cela crée une forte demande pour des matériaux de plaquettes de frein spécialisés conçus spécifiquement pour les applications de mobilité électrique.

RESTRICTIONS DU MARCHÉ

L'adoption croissante des systèmes de freinage régénératif réduit la fréquence de remplacement des plaquettes de frein

L’adoption croissante deVéhicules électriques (VE)et les véhicules hybrides équipés de systèmes de freinage régénératifs apparaissent comme une contrainte importante pour le marché. La technologie de freinage régénératif ralentit les véhicules en convertissant l'énergie cinétique en énergie électrique, réduisant ainsi le recours aux systèmes de freinage à friction conventionnels. En conséquence, les plaquettes de frein subissent une usure nettement inférieure et nécessitent un remplacement moins fréquent que celles utilisées dans les véhicules à moteur à combustion interne.

- En juin 2023, ZF s'est associé au constructeur britannique de camions électriques Tevva pour développer un système de freinage régénératif avancé pour les camions électriques de 7,5 tonnes. Le système récupère jusqu'à quatre fois plus d'énergie que les systèmes de freinage pneumatique conventionnels tout en réduisant l'utilisation des freins à friction et l'usure des plaquettes de frein, soulignant ainsi l'impact croissant des technologies de freinage régénératif sur la durée de vie des composants de frein.

OPPORTUNITÉS DE MARCHÉ

La demande croissante de plaquettes de frein à faible bruit et respectueuses de l'environnement crée des opportunités d'innovation en matière de produits

La préférence croissante des consommateurs pour des composants automobiles respectueux de l’environnement et à faible bruit crée d’importantes opportunités de croissance sur le marché. Les gouvernements et les agences environnementales de plusieurs régions introduisent des réglementations plus strictes concernant les émissions de particules, l'utilisation de cuivre et les matières dangereuses générées par l'usure des plaquettes de frein. Cela encourage les fabricants à développer des plaquettes de frein écologiques utilisantcéramiquematériaux, composés organiques et technologies à faible friction du cuivre.

- En juillet 2024, Resonac a développé des plaquettes de frein à disque sans amiante hautes performances pour véhicules électriques, offrant une forte puissance de freinage, une résistance élevée à l'abrasion et des performances de freinage à faible bruit. La plaquette de frein réduit également les émissions de débris d'usure de 30 % par rapport aux variantes conventionnelles à faible teneur en acier, répondant ainsi à la demande croissante de solutions de freinage respectueuses de l'environnement et durables pour les véhicules électriques.

L’expansion des réseaux de pièces de rechange automobiles dans les économies émergentes soutient la croissance future

Le développement rapide des infrastructures du marché secondaire de l’automobile dans les économies émergentes présente une opportunité majeure pour le marché mondial. Les pays d’Asie-Pacifique, d’Amérique latine, du Moyen-Orient et d’Afrique connaissent une forte croissance de la possession de véhicules, de l’urbanisation et des activités de transport. À mesure que le parc automobile augmente, la demande de services d’entretien et de remplacement de composants automobiles, y compris les plaquettes de frein, augmente régulièrement.

- En avril 2023, Brakes India a ouvert son 100e centre de service Qik Brake à Pune, élargissant ainsi son réseau national de service de freinage dans 62 villes. L'initiative renforce l'accès des clients aux services de diagnostic des freins, de remplacement des plaquettes et de maintenance, reflétant une sensibilisation croissante à la sécurité des véhicules et une demande croissante d'infrastructures d'entretien automobile organisées en Inde.

LES DÉFIS DU MARCHÉ

La volatilité des prix des matières premières crée des pressions sur les coûts pour les fabricants

Les prix fluctuants des matières premières utilisées dans la production de plaquettes de frein automobiles limitent la rentabilité du marché et la stabilité opérationnelle des fabricants. Les plaquettes de frein sont fabriquées à partir de divers matériaux, notamment de l'acier, du cuivre, du graphite, des composés céramiques, du caoutchouc et des modificateurs de friction spécialisés. Les variations des prix de ces matières premières affectent considérablement les coûts de production, en particulier pour les fabricants opérant avec des marges bénéficiaires étroites sur des marchés hautement concurrentiels.

Analyse de segmentation

Par type de véhicule

La forte demande mondiale pour les SUV a généré une demande sectorielle

En fonction du type de véhicule, le marché est segmenté endeux-roues, berlines et berlines, SUV, LCV et HCV.

Le segment des SUV a dominé le marché en 2025 et devrait connaître la croissance la plus rapide du TCAC au cours de la période de prévision. La forte demande mondiale de SUV, de véhicules crossovers et de véhicules utilitaires haut de gamme accélère la consommation de plaquettes de frein dans ce segment. La préférence croissante pour des véhicules plus gros dotés de caractéristiques de sécurité améliorées et de performances de conduite supérieures stimule les volumes de production des équipementiers et crée d'importantes opportunités de remplacement sur le marché secondaire à l'échelle mondiale.

- En novembre 2025, Brembo a lancé ses plaquettes de frein XTRA Ceramic Severe Duty à l'AAPEX pour les camionnettes, les SUV, les flottes commerciales et les véhicules de police. Prévus pour un lancement nord-américain début 2026, les patins sans cuivre offrent un pouvoir de freinage, une résistance à la décoloration, une réduction du bruit et une durabilité améliorées.

Le segment des berlines et des berlines détient la deuxième plus grande part de marché des plaquettes de frein automobile. La production stable de véhicules de tourisme et la demande de remplacement constante soutiennent la croissance du segment. L'augmentation du parc de véhicules dans les économies émergentes et la sensibilisation croissante des consommateurs à l'entretien de routine des véhicules contribuent à une consommation soutenue de plaquettes de frein dans les circuits OEM et après-vente à l'échelle mondiale.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par matériau

Haute durabilité, dissipation thermique supérieure et performances de freinage élevées Croissance accrue du segment semi-métallique

En fonction des matériaux, le marché est segmenté en matières organiques sans amiante (NAO), semi-métalliques,

céramique et composite de carbone.

Le segment semi-métallique a dominé le marché en 2025, en raison de son adoption généralisée dans les véhicules de tourisme et utilitaires. Une durabilité élevée, une dissipation thermique supérieure et de solides performances de freinage stimulent la demande mondiale de plaquettes de frein semi-métalliques. Ces plaquettes de frein sont largement utilisées dans les véhicules lourds et hautes performances en raison de leur capacité à résister à des températures élevées et à des environnements de fonctionnement exigeants.

Le segment des composites de carbone représentait le segment à la croissance la plus rapide, avec un TCAC de 8,0 % au cours de la période de prévision. La demande croissante de véhicules de haute performance et de sport automobile stimule l’adoption du carbonecompositeplaquettes de frein dans le monde. Ces plaquettes de frein offrent une résistance thermique exceptionnelle, des caractéristiques de légèreté et une efficacité de freinage supérieure, ce qui les rend parfaitement adaptées aux voitures de sport et aux applications automobiles avancées.

- En avril 2026, Tribol Braking a annoncé le lancement de la plaquette de frein entièrement composite, prévue pour l'été 2026. Dotée d'une plaque de support ColdForge-Carbon, la plaquette est 70 % plus légère que les alternatives en acier et réduit considérablement le transfert de chaleur, améliorant ainsi les performances de freinage, la durabilité, la résistance à la corrosion et l'efficacité des véhicules électriques.

Par canal de vente

L’augmentation du parc de véhicules et l’augmentation de l’âge moyen des véhicules stimulent la demande du segment du marché secondaire

En fonction du canal de vente, le marché est segmenté en OEM et marché secondaire. Le marché secondaire est divisé en centres de vente au détail et de services agréés.

Le segment du marché secondaire détenait la plus grande part de marché en 2025 et devrait maintenir sa position de leader tout au long de la période de prévision. L’augmentation du parc de véhicules, l’augmentation de l’âge moyen des véhicules et les besoins fréquents de remplacement des composants de freins génèrent une forte demande sur le segment du marché secondaire. La sensibilisation croissante des consommateurs à l’entretien préventif des véhicules et l’expansion des réseaux de réparation automobile soutiennent également les ventes de plaquettes de frein sur le marché secondaire à l’échelle mondiale.

- En septembre 2025, Friction One a ouvert une nouvelle usine de fabrication de plaquettes de frein et de rotors à Juarez, au Mexique, élargissant ainsi sa présence en Amérique du Nord. L'usine vise 16 millions de jeux de plaquettes de frein par an d'ici 2026 et répond à la demande croissante decuivre-des solutions de freinage gratuites grâce à une automatisation avancée et des capacités de production localisées.

On estime que le segment OEM se propulsera avec un TCAC de 4,7 % au cours de la période de prévision. La croissance de la production mondiale de véhicules et l’intégration croissante de systèmes de freinage avancés soutiennent la demande de plaquettes de frein OEM. Les constructeurs automobiles se concentrent sur l’amélioration de la sécurité des véhicules, des performances de freinage et de la conformité réglementaire, ce qui stimule l’adoption de composants de frein de haute qualité installés en usine à l’échelle mondiale.

Par type de propulsion

Une production soutenue et une adoption généralisée ont stimulé la croissance du segment ICE

En fonction du type de propulsion, le marché est segmenté en ICE, EV et HEV.

Le segment ICE a dominé le marché en 2025, en raison de l’importante flotte mondiale de véhicules à moteur à combustion interne. La production soutenue et l'adoption généralisée des véhicules conventionnels à essence et diesel continuent de soutenir la demande de plaquettes de frein dans le segment ICE. La forte demande de remplacement due au vieillissement des flottes de véhicules et l’augmentation du nombre de propriétaires d’automobiles dans les économies en développement contribuent à une croissance constante du marché à l’échelle mondiale.

Le segment des véhicules électriques représente la demande qui connaît la croissance la plus rapide avec un TCAC de 9,3 % sur la période de prévision. L’adoption rapide des véhicules électriques et l’augmentation des investissements dans les solutions de mobilité durable accélèrent la demande de plaquettes de frein spécialisées dans les véhicules électriques. Le besoin de matériaux de freinage légers, silencieux et très durables, compatibles avec les systèmes de freinage régénératifs, stimule l'innovation dans ce segment.

- En février 2026, Delphi a lancé une nouvelle gamme de plaquettes de frein haut de gamme spécialement conçue pourVéhicules électriques à batterie (BEV).La gamme propose des solutions de freinage silencieuses, à faible teneur en poussière et sans cuivre pour les principaux modèles de véhicules électriques, notamment Tesla, BMW, Mercedes-Benz, Porsche et Nissan.

Perspectives régionales du marché des plaquettes de frein automobile

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Asie-Pacifique

Asia Pacific Automotive Brake Pads Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La région Asie-Pacifique a dominé le marché en 2025 et devrait rester le marché régional à la croissance la plus rapide tout au long de la période de prévision. L’urbanisation rapide, l’expansion de la production automobile et l’augmentation du nombre de propriétaires de véhicules en Chine, en Inde et au Japon entraînent une forte croissance du marché dans la région Asie-Pacifique. Les investissements croissants dans les infrastructures de transport et la demande croissante de véhicules particuliers et commerciaux continuent de soutenir la consommation de plaquettes de frein.

- En octobre 2025, Akebono Brake Industry a présenté des plaquettes de frein et des technologies de freinage avancées au JAPAN MOBILITY SHOW 2025, notamment des plaquettes de frein haut de gamme de rechange, des étriers de frein WRC, des systèmes de freinage pour motos électriques et des solutions de freins à disque multi-pistons hautes performances pour les applications automobiles et industrielles.

Marché chinois des plaquettes de frein automobile

Le marché chinois est estimé à environ 2,60 milliards de dollars en 2026, soit environ 21,5 % des revenus du marché mondial. La croissance est tirée par une forte production de véhicules, une adoption croissante des véhicules électriques, une demande croissante sur le marché secondaire et des investissements croissants dans les technologies de freinage avancées et les composants automobiles haut de gamme.

Marché japonais des plaquettes de frein automobile

Le marché japonais est estimé à environ 0,74 milliard de dollars en 2026, soit environ 6,1 % des revenus du marché mondial. La croissance est soutenue par la fabrication automobile de pointe, fortevéhicule hybridedemande, l'innovation technologique dans les systèmes de freinage et les partenariats d'approvisionnement OEM de longue date avec les constructeurs automobiles mondiaux.

Marché indien des plaquettes de frein automobile

Le marché indien est estimé à environ 0,66 milliard de dollars en 2026, ce qui représente environ 5,4 % des revenus du marché mondial. La croissance est alimentée par l’augmentation du nombre de propriétaires de véhicules, l’expansion de la production automobile nationale, l’expansion rapide du marché secondaire et l’adoption croissante des véhicules électriques et commerciaux à l’échelle nationale.

Amérique du Nord

La région Amérique du Nord détenait la deuxième plus grande part du marché mondial en 2025. La région devrait croître à un TCAC de 5,3 % au cours de la période de prévision. Une production automobile solide, des taux élevés de possession de véhicules et une demande croissante de systèmes de sécurité avancés soutiennent la croissance du marché en Amérique du Nord. La demande croissante de remplacement de composants de frein et la sensibilisation croissante des consommateurs à l’entretien préventif des véhicules stimulent également la consommation de plaquettes de frein dans la région.

- En mai 2025, Akebono Brake Corporation a élargi sa gamme de plaquettes de frein à disque Ultra-Premium en ajoutant de nouvelles références dans ses gammes de produits ProACT, EURO et Severe Duty. L’extension améliore la compatibilité pour les véhicules de tourisme, de luxe et utilitaires tout en renforçant les solutions de freinage haut de gamme d’Akebono pour les applications du marché secondaire.

Marché américain des plaquettes de frein automobile

Le marché américain est estimé à environ 2,64 milliards de dollars en 2026, soit environ 21,8 % des revenus du marché mondial. La croissance est tirée par des volumes élevés de parc de véhicules, de fortes ventes sur le marché secondaire, une demande croissante de SUV et de véhicules électriques et des progrès continus dans les technologies de performance de freinage.

Europe

L’Europe représentait la troisième plus grande part de marché en 2025. La présence des principaux constructeurs automobiles et des réglementations strictes en matière de sécurité des véhicules soutiennent la demande de plaquettes de frein hautes performances dans toute l’Europe. L’attention croissante accordée à la mobilité durable et aux technologies de transport à faibles émissions encourage l’adoption de matériaux de freinage avancés et respectueux de l’environnement dans la région.

- En août 2025, ZF a dévoilé les nouvelles plaquettes de frein pour moto TRW, dotées d'un matériau de friction sans métaux lourds qui améliore les performances de freinage et la résistance à la chaleur. Les plaquettes de frein sans cuivre, nickel et antimoine réduisent la poussière et le bruit des freins tout en répondant aux normes ECE-R90. ZF a déclaré que plus de 80 % de sa gamme de plaquettes de frein pour motos est passée aux nouvelles formulations, et 90 % d'ici fin 2025.

Marché allemand des plaquettes de frein automobile

Le marché allemand est estimé à environ 0,48 milliard de dollars en 2026, ce qui représente environ 4,0 % des revenus du marché mondial. La croissance est tirée par la fabrication de véhicules haut de gamme, l’augmentation de la production de véhicules électriques, les capacités avancées d’ingénierie automobile et la forte demande de solutions de freinage hautes performances et respectueuses de l’environnement.

Marché britannique des plaquettes de frein automobile

Le marché britannique est estimé à environ 0,33 milliard de dollars en 2026, ce qui représente environ 2,8 % des revenus du marché mondial. La croissance est soutenue par l’augmentation des immatriculations de véhicules électriques, la demande croissante de remplacement sur le marché secondaire, l’attention croissante portée aux normes de sécurité des véhicules et les investissements dans les technologies automobiles durables.

Reste du monde

Le reste du monde connaît une croissance constante du marché. L’augmentation des ventes d’automobiles, l’amélioration des infrastructures routières et l’augmentation des activités de transport commercial soutiennent la croissance du marché en Amérique du Sud, au Moyen-Orient et en Afrique. La sensibilisation croissante à la sécurité des véhicules et aux pratiques d'entretien contribue également à la demande croissante de composants de remplacement de freins dans ces régions.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les technologies de friction avancées et les partenariats OEM définissent le paysage concurrentiel

Le marché mondial des plaquettes de frein automobile est très concurrentiel, avec des acteurs de premier plan en concurrence grâce à des matériaux de friction avancés, des partenariats OEM, des technologies de plaquettes de frein légères et de vastes réseaux de distribution sur le marché secondaire. Des entreprises clés, dont Brembo S.p.A., ADVICS Co., Ltd., Akebono Brake Industry Co., Ltd., Robert Bosch Gmbh, Hitachi Astemo, Ltd. et ZF Group, se concentrent sur l'amélioration de l'efficacité du freinage, de la durabilité, des performances à faible bruit et des solutions de plaquettes de frein compatibles avec les véhicules électriques. Les entreprises développent leurs capacités de fabrication, renforcent leurs accords d'approvisionnement avec les constructeurs automobiles et investissent dans des technologies de freinage à faible teneur en poussière et respectueuses de l'environnement pour renforcer leur présence sur le marché. La demande croissante de véhicules électriques, de véhicules hautes performances et de systèmes de freinage intégrés avancés continue d’intensifier la concurrence à l’échelle mondiale.

- En juin 2024, Brakes India et ADVICS ont annoncé une coentreprise pour développer des systèmes de freinage avancés pour le marché indien des véhicules légers. Le partenariat se concentrera initialement sur le contrôle électronique de stabilité et d’autres technologies de freinage avancées.

LISTE DES PRINCIPALES ENTREPRISES DE PLAQUETTES DE FREIN AUTOMOBILES PROFILÉES DANS LE RAPPORT

- Brembo S.p.A.(Italie)

- ADVICS Co., Ltd. (Japon)

- Akebono Brake Industry Co., Ltd.(Japon)

- Robert Bosch Gmbh (Allemagne)

- Hitachi Astemo, Ltd. (Japon)

- Groupe ZF (Allemagne)

- HL Mando Corporation (Corée du Sud)

- Continental AG (Allemagne)

- Nisshinbo Brake Inc. (Japon)

- Valéo SA(France)

- Delphes Technologies(ROYAUME-UNI.)

- Tenneco Inc. (États-Unis)

- EBC Brakes (Royaume-Uni)

- Brakes India Private Limited (Inde)

- ICER Brakes S.A. (Espagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2026 :DRiV a élargi ses plaquettes de frein Ferodo Premier sans cuivre pour véhicules utilitaires, en introduisant des matériaux de friction avancés de qualité OE et un nouveau revêtement rouge haute performance pour améliorer les performances de rodage. Les plaquettes de frein offrent une puissance de freinage améliorée, une durabilité et une usure réduite tout en éliminant les problèmes environnementaux liés au cuivre.

- Décembre 2025 :ADVICS et SmartDrive ont annoncé BRAKEPAD SCAN optimisé par ADVICS, un service d'inspection des plaquettes de frein basé sur l'image dont le lancement est prévu en février 2026. À l'aide d'une caméra portable et d'une technologie d'analyse d'image, le système mesure l'usure des plaquettes de frein à l'aide d'un capteur d'usure sans démontage des pneus, améliorant ainsi l'efficacité de l'atelier, la transparence de la maintenance et la satisfaction des clients tout en aidant les mécaniciens à standardiser la qualité de l'inspection et à réduire les opportunités de remplacement manquées.

- Mai 2025 :Brembo a dévoilé les freins et plaquettes Greentell qui réduisent les émissions de poussière de frein de 90 % grâce à la technologie de revêtement par dépôt de métal au laser. Conçu pour les véhicules grand public, le système réduit également la corrosion de surface de 80 % et améliore la durabilité.

- Janvier 2025 :Uno Minda a lancé sa série de plaquettes de frein Perfomaxx pour le marché secondaire indien, comprenant des plaquettes de frein organiques robustes dotées de la technologie avancée Rubber Metal Rubber (RMR). Les nouvelles plaquettes de frein offrent un contrôle amélioré de la friction, une réduction du bruit, une sécurité améliorée et une compatibilité entre les véhicules de tourisme etvéhicules utilitaires légers.

- Septembre 2024 :Brembo a présenté sa stratégie élargie de plaquettes de frein après-vente au salon Automechanika Frankfurt 2024. La société a lancé de nouvelles plaquettes de frein Xtra et Xtra Ceramic sans cuivre, ainsi que les gammes étendues Beyond EV et Greenance pour les véhicules électriques et à kilométrage élevé.

- Août 2023 :Momentum USA a présenté les plaquettes de frein AmeriPLATINUM Plus Max Duty conçues pour les applications de flotte, de service d'urgence et de service intensif. Les tampons sans cuivre sont dotés de la technologie A.R.M.-R.A.C. technologie pour améliorer la durabilité, réduire le bruit et les vibrations, prévenir le délaminage lié à la rouille et améliorer les performances du système de freinage dans des conditions de fonctionnement exigeantes.

- Mars 2023 :Ferodo de Tenneco a élargi sa gamme de plaquettes de frein sans cuivre pour véhicules utilitaires, en introduisant des formulations de friction avancées pourcamions lourdset remorques. Les nouvelles plaquettes répondent à l'évolution des réglementations environnementales tout en conservant les performances de freinage, la durabilité, la stabilité de la température et la compatibilité avec les systèmes de freinage électriques et électroniques.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des plaquettes de frein automobile fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport de marché. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie automobile et des détails sur les partenariats, les fusions et les acquisitions. La portée du rapport sur le marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 5,9 % de 2026 à 2034 |

| Unité | Valeur (milliards USD) |

| Segmentation | Par type de véhicule, par matériau, par canal de vente, par type de propulsion et par région |

| Par type de véhicule |

|

| Par matériau |

|

| Par canal de vente |

|

| Par type de propulsion |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 11,45 milliards de dollars en 2025 et devrait atteindre 19,11 milliards de dollars d'ici 2034.

En 2025, la valeur du marché de l’Asie-Pacifique s’élevait à 4,78 milliards de dollars.

Le marché devrait afficher un TCAC de 5,9 % au cours de la période de prévision 2026-2034.

Le segment des SUV domine le marché par type de véhicule.

L'augmentation du parc automobile et le vieillissement de la flotte accélèrent la consommation de plaquettes de frein de remplacement.

Les principaux acteurs du marché sont Brembo S.p.A., ADVICS Co., Ltd., Akebono Brake Industry Co., Ltd., Robert Bosch Gmbh, Hitachi Astemo, Ltd. et ZF Group.

L’Asie-Pacifique détient la plus grande part du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 287

-

(Offre valable jusqu’au 15th Jul 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés