Taille, part et analyse de l’industrie du marché du feutre de carbone et du feutre de graphite, par matière première (à base de rayonne, à base de casserole et à base de pas), par application (fibres optiques, four, boucliers thermiques, doublure d’échappement automobile, batterie et autres), par utilisateur final (électricité et électronique, automobile, production d’énergie et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

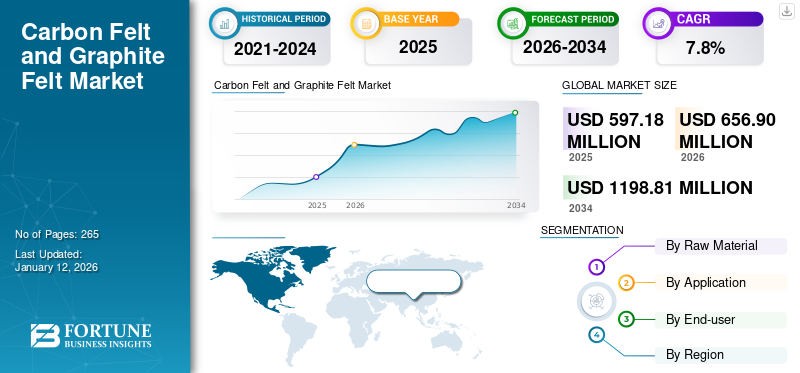

La taille du marché mondial du feutre de carbone et du feutre de graphite était évaluée à 597,18 millions de dollars en 2025 et devrait passer de 656,9 millions de dollars en 2026 à 1 198,81 millions de dollars d’ici 2034, avec un TCAC de 7,8 % au cours de la période de prévision.L’Asie-Pacifique dominait le marché mondial avec une part de 57 % en 2025.

Le feutre de carbone et le feutre de graphite englobent des matériaux textiles non tissés produits par carbonisation ou graphitisation de fibres de polyacrylonitrile (PAN), de rayonne ou de brai. Ces feutres sont appréciés pour leur structure légère, leur haute stabilité thermique, leur résistance chimique et leurs excellentes performances isolantes. Contrairement aux tissus tissés classiques, ils offrent une porosité uniforme et une faible conductivité thermique, ce qui les rend très efficaces dans les environnements à haute température. Ces matériaux sont largement utilisés dans des applications telles que l'isolation thermique des fours à haute température, les électrodes des batteries et des piles à combustible, ainsi que les composants des industries métallurgiques, solaires et des semi-conducteurs. Au-delà des applications industrielles établies, la demande est de plus en plus déterminée par leur rôle dans les technologies d'énergie propre, en particulier dans les batteries à flux redox au vanadium,batteries lithium-ionet les systèmes énergétiques à hydrogène.

Le marché englobe plusieurs acteurs majeurs, avec Mersen, SGL Carbon SE, Kureha Corporation, Nippon Carbon Co., Ltd. et Beijing Great Wall Co., Ltd. Un large portefeuille avec le lancement de produits innovants et une forte expansion de la présence géographique ont soutenu la domination de ces entreprises sur le marché mondial du feutre de carbone et du feutre de graphite.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ :

L'expansion de la fabrication de semi-conducteurs et d'énergie solaire soutient la demande de feutre de graphite

L’expansion de la fabrication de semi-conducteurs et d’énergie solaire soutient directement la demande de feutre de graphite, car chaque nouvelle ligne de production nécessite une isolation de four de haute pureté. Dans la croissance cristalline Czochralski, les revêtements en feutre contrôlent les gradients thermiques qui déterminent la qualité des plaquettes, tandis que dans le moulage des lingots solaires, ils garantissent des cycles de chauffage cohérents avec une contamination minimale. Ces rôles font du graphite un consommable intégré pour chaque vague de croissance de capacité. Contrairement aux produits de consommation qui fluctuent selon des cycles de demande courts, les usines de fabrication de semi-conducteurs et les centrales photovoltaïques fonctionnent selon des plans d’investissement pluriannuels. Lorsqu'une nouvelle usine de fabrication ou une nouvelle installation de lingots devient opérationnelle, plusieurs fours sont installés, chacun étant recouvert de feutre spécialisé et nécessitant un remplacement périodique. Cela crée une attraction constante et mesurable pourgraphiteCes facteurs sont directement liés au rythme de l'expansion industrielle plutôt qu'aux évolutions quotidiennes des marchés de l'électronique. Ces facteurs devraient stimuler la croissance du marché du feutre de carbone et du feutre de graphite.

- L’AIE a indiqué que la capacité mondiale de fabrication de panneaux photovoltaïques approcherait les 1 000 GW en 2024, soit plus que doubler en peu de temps. Cela englobe les étapes de production de lingots/plaquettes qui utilisent une isolation en graphite et du feutre dans les lignes de coulée/croissance de cristaux.

RESTRICTIONS DU MARCHÉ :

La sensibilité à l'oxydation restreint une utilisation plus large des feutres de carbone et de graphite

Une limitation clé des feutres de carbone et de graphite est leur stabilité limitée dans les environnements oxydants. Ils fonctionnent exceptionnellement sous vide ou dans des atmosphères inertes, mais lorsqu'ils sont exposés à l'oxygène à des températures élevées, le matériau commence à se dégrader. L’oxydation peut commencer progressivement entre 400 et 500 °C environ et a tendance à s’accélérer considérablement lorsque les températures dépassent 600 à 700 °C. À mesure que les fibres réagissent avec l’oxygène, l’intégrité structurelle diminue, la surface diminue et le feutre finit par devenir cassant. Dans les applications qui exigent de la pureté, même une oxydation mineure peut libérer des particules ou des gaz risquant de contaminer le processus.

La susceptibilité des feutres de carbone et de graphite à l’oxydation est une contrainte naturelle des matériaux. Cela garantit leur rôle dans les processus hautes performances, mais limite une adoption plus large dans les industries qui opèrent en plein air ou dans des environnements sensibles aux coûts.

OPPORTUNITÉS DE MARCHÉ :

La croissance des technologies de stockage d'énergie ouvre de nouvelles voies pour les feutres de carbone et de graphite

La transition accélérée vers les énergies renouvelables crée une demande pour des solutions de stockage fiables, et cette tendance ouvre une nette opportunité pour les feutres de carbone et de graphite. Dansbatteries à flux redox au vanadium, par exemple, les feutres sont utilisés comme électrodes poreuses qui permettent un échange d'ions efficace. Leur surface élevée, leur conductivité électrique et leur stabilité chimique en font un excellent choix pour ce rôle. Avec l’expansion des projets de stockage à l’échelle du réseau dans les régions axées sur l’intégration des énergies renouvelables, le besoin de matériaux d’électrodes durables et efficaces ne fera qu’augmenter.

Les technologies de l’hydrogène offrent une autre voie. Les feutres peuvent servir de supports d'électrodes dans les électrolyseurs et les piles à combustible, où la conductivité et la résistance aux attaques chimiques sont essentielles. Ici, les traitements de modification de surface et d’activation s’avèrent améliorer encore les performances.

TENDANCES DU MARCHÉ DU FEUTRE DE CARBONE ET DU GRAPHITE :

La demande croissante de traitement propre et à haute température est l’une des tendances importantes du marché

Le besoin croissant d’un traitement ultra-propre et à haute température a positionné les feutres de carbone et de graphite comme matériaux isolants de choix dans les fours sous vide et sous atmosphère inerte utilisés pour la fabrication de semi-conducteurs. Dans le même temps, les feutres de surface gagnent du terrain dans les batteries,les piles à combustible,et les systèmes à hydrogène. Les isolants conventionnels en céramique ou en fibre libèrent des particules ou des gaz à des températures élevées, ce qui peut compromettre le rendement des processus sensibles. Les feutres de graphite, lorsqu'ils sont correctement purifiés et graphités, peuvent supporter un service à des températures très élevées sous vide ou dans des atmosphères inertes, et peuvent être fabriqués à des niveaux de cendres très faibles, avec un dégagement de gaz minimal dans des conditions de chauffage contrôlées. Cela les rend indispensables dans la croissance cristalline et les applications métallurgiques avancées.

LES DÉFIS DU MARCHÉ :

Des coûts de fabrication élevés pour entraver la croissance du marché

La production de feutres de graphite est par nature coûteuse, car les processus de carbonisation et de graphitisation nécessitent des cycles de four prolongés dans des plages de température comprises entre 2 800 et 3 000 °C. Par conséquent, les coûts unitaires sont très sensibles aux fluctuations des prix de l’électricité et du gaz, en plus des coûts associés au respect du carbone et de l’environnement. Les équipements à forte intensité de capital, tels que les fours de graphitisation et les lignes CVI/CVD, ainsi que les mesures strictes d'assurance qualité et les risques élevés de mise au rebut impliquant de la rayonne de qualité supérieure ou des précurseurs spécialisés de PAN, augmentent encore les dépenses de conversion. Les étapes de post-traitement, notamment l'activation, les revêtements, la rigidification et l'usinage, entraînent des coûts supplémentaires de main d'œuvre et de consommables.

De plus, le traitement par lots et les durées de cycle prolongées limitent le débit et l'efficacité du fonds de roulement. Dans les régions où les prix de l’énergie sont volatils ou où les réglementations en matière d’émissions sont rigoureuses, la variabilité des coûts s’élargit, compliquant ainsi la mise en place de cadres de tarification mondiaux. Ces dynamiques exercent une pression sur les marges bénéficiaires lorsque les mécanismes contractuels de répercussion des coûts sont limités et contribuent à maintenir les écarts de prix par rapport aux alternatives d’isolation moins coûteuses ou aux qualités non graphitées, limitant ainsi une évolutivité rapide.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par matière première

Le segment basé sur la rayonne connaîtra le TCAC le plus élevé, grâce à un contrôle précis de la porosité

Sur la base des matières premières, le marché est classé en base de rayonne, à base de poêle et à base de brai.

Le segment à base de rayonne devrait croître au TCAC le plus élevé au cours de la période de prévision. Les feutres en fibre de rayonne sont considérés comme des produits haut de gamme en raison de leur teneur en cendres exceptionnellement faible, de leur contrôle précis de la porosité et de leur durée de vie prolongée dans des environnements sous vide ou à haute température. Ce sont les matériaux préférés pour les zones chaudes dans la fabrication de semi-conducteurs et de semi-conducteurs composés, les processus de croissance cristalline tels quecarbure de silicium (SiC),et les électrodes de batterie à flux redox au vanadium (VRFB), où le transport de masse et la propreté de l'électrolyte sont essentiels.

Le segment des poêles a dominé la part de marché du feutre de carbone et du feutre de graphite en 2024, offrant une rentabilité optimale pour l’isolation des fours, le traitement thermique et les applications industrielles générales. Un vaste réseau d'approvisionnement mondial, des processus de qualification simplifiés et une variété de facteurs de forme, notamment des feutres souples, des panneaux rigidifiés et des kits usinés, font de PAN l'option privilégiée pour la plupart des projets de rénovation et des nouvelles installations. Le prix reste la référence du marché, fortement influencé par les coûts de l’énergie et des précurseurs ; cependant, les fournisseurs peuvent améliorer leurs marges grâce à des processus de conversion et d'assemblage à valeur ajoutée. Le segment devrait connaître une croissance constante à un chiffre, tirée par les efforts d’électrification, la relocalisation de la capacité industrielle et une base installée substantielle qui favorise une demande récurrente de pièces de rechange.

Par candidature

FourLe segment est en tête du marché en raison de coûts de maintenance inférieurs

En fonction des applications, le marché est segmenté en fibres optiques, fours, boucliers thermiques, garnitures d’échappement automobiles, batteries et autres.

Le segment des fours devrait dominer le marché avec une part de 62,92 % en 2026, motivé par le besoin d’une durabilité accrue et de coûts de maintenance réduits. Ces matériaux sont utilisés sous forme de feutres souples, de panneaux rigidifiés, de panneaux usinés et d'assemblages multicouches de zones chaudes, facilitant une répartition uniforme de la température et une efficacité énergétique. Alors que les fabricants visent à augmenter leur production, à améliorer leur rendement et à atteindre leurs objectifs de décarbonation, les constructeurs et les exploitants de fours dépendent progressivement des feutres pour une gestion thermique cohérente et des intervalles de maintenance prolongés. Cette application répandue et récurrente constitue la majorité du volume du marché et constitue la base d’une demande de remplacement cohérente.

Lebatteriece segment devrait connaître la croissance la plus rapide au cours de la période projetée. Alors que les services publics et les opérateurs industriels développent des solutions de stockage de longue durée pour intégrer des sources d'énergie renouvelables et améliorer la stabilité du réseau, la demande de feutres d'électrodes validés augmente, tirée par des projets à forte valeur ajoutée. Des processus de qualification et des post-traitements stricts, tels que l'activation et le traitement thermique, jouent un rôle déterminant dans la fixation de prix plus élevés et la fidélisation des fournisseurs une fois les systèmes opérationnels.

Le segment des écrans thermiques est sur le point de connaître une croissance significative au cours de la période projetée. Les feutres sont intégrés dans des piles multicouches et des stratifiés composites, fréquemment combinés avec des feuilles métalliques ou des barrières céramiques pour répondre à des exigences thermiques et de poids rigoureuses. À mesure que les normes de sécurité, de performance et d'efficacité augmentent dans les machines industrielles et les systèmes liés à la propulsion, les spécifications des boucliers en feutre techniques s'élargissent, prenant en charge des demandes cohérentes et de valeur moyenne à élevée.

Par utilisateur final

Le segment électronique domine le marché en raison de ses divers avantages

En fonction de l’utilisateur final, le marché est segmenté en électricité et électronique, automobile, production d’électricité et autres.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment électrique et électronique devrait représenter 62,79 % du marché en 2026, la demande étant principalement tirée par semi-conducteuret les installations de fabrication de semi-conducteurs composés, les fabricants d'équipements photovoltaïques et les producteurs d'électronique de précision à la recherche de matériaux de zone chaude ultra-propres et durables. Les feutres offrent des avantages tels qu'un faible dégazage, une stabilité dimensionnelle et des champs thermiques constants dans des processus tels que les fours de croissance cristalline, de diffusion, de recuit et de traitement thermique sous vide, améliorant ainsi le rendement et minimisant les temps d'arrêt. En outre, le segment devrait croître à un TCAC de 8,1 % au cours de la période d’étude.

Le segment de la production d’électricité connaît également la croissance la plus rapide au cours de la période projetée. Les déploiements de stockage d'énergie à l'échelle du réseau conduisent à des applications de longue durée, dans lesquelles les batteries à flux bénéficient de feutres graphitisés utilisés comme électrodes poreuses. Les opérateurs privilégient une faible teneur en cendres, une perméabilité adaptée et une chimie de surface stable pour garantir l'efficacité et la durabilité sur plusieurs années. Les attributions de projets et les calendriers de mise en service entraînent des irrégularités dans les expéditions, mais une fois validés, les fournisseurs conservent généralement leurs positions tout au long de la durée de vie de l'actif. En outre, les applications liées aux batteries devraient représenter une part de 23,3 % en 2025.

Perspectives régionales du marché du feutre de carbone et du feutre de graphite

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Carbon Felt and Graphite Felt Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique représentait 340,73 millions de dollars en 2025, soit 57,00 % de la part de marché mondiale, et devrait atteindre 377,87 millions de dollars en 2026. La région sert de plaque tournante des volumes, principalement tirée par la Chine, le Japon et une Inde de plus en plus importante. Cette région connaît une adoption généralisée des technologies de fours photovoltaïques (PV) et électroniques, des processus de traitement thermique des métaux et des équipements industriels. Les feutres à base de plaques sont prédominants dans les applications d'isolation standard en raison de leur rentabilité et de leur large disponibilité. En 2026, lefeutre de carboneet le marché du feutre de graphite en Chine est estimé à 199,45 millions de dollars. Le marché japonais devrait atteindre 61,83 millions de dollars d'ici 2026, et le marché indien devrait atteindre 30,2 millions de dollars d'ici 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

- La Chine est le plus grand consommateur et producteur de feutres de carbone et de graphite dans la région, soutenu par de vastes écosystèmes dans les secteurs du photovoltaïque, des semi-conducteurs, des métaux spéciaux et des fours industriels. Les feutres à base de casseroles dominent le marché pour les applications courantes d'isolation et de rénovation, tandis que les qualités à base de rayonne de plus grande pureté sont utilisées dans des zones chaudes qualifiées pour la croissance des cristaux et l'électronique avancée.

Europe

L'Europe a contribué à hauteur de 19,00 % au marché mondial en 2025, avec une valorisation de 114,66 millions de dollars, et devrait atteindre 123,72 millions de dollars en 2026. La région Europe est encline aux applications de haute pureté dans des secteurs tels que les semi-conducteurs, le photovoltaïque (PV), les métaux spéciaux et la recherche. Cette tendance favorise une plus grande adoption des feutres à base de rayonne dans les zones qualifiées à haute température. Des normes environnementales plus strictes et des réglementations en matière d'efficacité énergétique favorisent la modernisation des fours et le développement de conceptions de boucliers thermiques multicouches. Forts de ces facteurs, des pays comme le Royaume-Uni devraient enregistrer une valorisation de 18,27 millions de dollars, l’Allemagne 35,51 millions de dollars en 2026 et la France 18,41 millions de dollars en 2025.

Amérique du Nord

Le marché nord-américain a généré 98,83 millions de dollars en 2025, soit 17,00 % du paysage du marché mondial, et devrait atteindre 108,18 millions de dollars en 2026. La demande est tirée par les secteurs des semi-conducteurs, de l'aérospatiale et du traitement thermique industriel avancé, avec le soutien progressif de projets pilotes de stockage en réseau etvéhicule utilitaireexigences thermiques. Les acheteurs de la région privilégient une isolation qualifiée à faible teneur en cendres, adaptée aux fours sous vide et aux équipements de croissance des cristaux. Pendant ce temps, les programmes automobiles continuent de spécifier des matériaux en feutre pour les applications d'échappement et de protection thermique dans les moteurs à combustion interne, les véhicules hybrides et les flottes professionnelles. En 2026, le marché américain devrait atteindre 96,4 millions de dollars. Les États-Unis constituent le principal marché en Amérique du Nord, représentant la majorité de la demande régionale et affichant une préférence pour les applications de haute spécification dans des secteurs tels que la fabrication de semi-conducteurs, la croissance photovoltaïque/cristalline, l'aérospatiale et le traitement thermique industriel avancé.

Amérique latine, Moyen-Orient et Afrique

Au cours de la période de prévision, les régions d’Amérique latine, du Moyen-Orient et d’Afrique connaîtraient une croissance modérée de ce marché. En 2025, le Moyen-Orient et l’Afrique détenaient 4,00 % du marché mondial, atteignant une valorisation de 25,06 millions USD, et devrait atteindre 27,54 millions USD en 2026. L’Amérique latine a contribué environ 17,9 millions USD au marché mondial en 2025, soit une part de 3,00 %, et devrait atteindre 19,58 millions USD en 2026. La croissance du marché est grâce à une isolation rentable à base de PAN et à des composants de protection thermique découpés sur mesure, avec une adoption sélective de produits de qualité supérieure dans les installations de fabrication et les projets énergétiques orientés vers l'exportation. Au Moyen-Orient et en Afrique, GCC devrait atteindre la valeur de 11,47 millions de dollars en 2025.

LA COMPÉTITIVENDSCAPE

Acteurs clés de l’industrie :

Les initiatives d'acquisition et d'expansion sont des aspects essentiels pour la croissance des entreprises opérant sur le marché

Les grandes entreprises utilisent leur taille, leurs efforts de R&D et de développement durable pour rester compétitives, tandis que les entreprises régionales ont tendance à se concentrer sur les économies de coûts et la proximité des projets d'infrastructure locaux. Parmi les principaux acteurs du marché figurent Mersen, SGL Carbon SE, Kureha Corporation, Nippon Carbon Co Ltd. et Beijing Great Wall Co. Ltd. Ces acteurs adoptent des stratégies telles que l’acquisition, l’expansion et les partenariats pour gagner des parts sur le marché du feutre de carbone et du feutre de graphite.

LISTE DES PRINCIPALES ENTREPRISES DE FEUTRE DE CARBONE ET DE GRAPHITE PROFILÉES :

- Mersen(France)

- HPMS Graphite (États-Unis)

- CGT Carbone GmbH(Allemagne)

- Carbon Composites, Inc. (États-Unis)

- Société Kureha(Japon)

- Saginaw Carbone(NOUS.)

- Allied Metallurgy Resources LLC (États-Unis)

- Pékin Grande Muraille Co., Ltd. (Chine)

- SGL Carbon SE(Allemagne)

- Olmec Advance Materials Ltd. (Angleterre)

- Coidan Graphite Products Ltd. (Royaume-Uni)

- Bay Carbon Inc. (États-Unis)

- GROUPE DE MACHINES MÉTALLURGIQUES AMK CO., LTD. (Chine)

- Nippon Carbon Co Ltd. (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- juillet 2024: Mersen a acquis le groupe GMI (Graphite Machining, Inc.), société de purification et d'usinage du graphite, du carbone et des composites de graphite. Cette nouvelle acquisition complète la présence de Mersen dans les matériaux avancés aux États-Unis, en ajoutant des capacités de volume et de transformation de graphite isostatique, extrudé et de matériaux isolants et en permettant des synergies entre les usines. Il renforce la position de leader du Groupe sur des marchés tels que l’aéronautique, les industries de transformation et les énergies.

- août 2022: SGL Carbon a étendu sa capacité de production de feutres de carbone et de feutres de graphite pour des industries telles que les semi-conducteurs, l'énergie solaire et le stockage d'énergie sur son site de Meitingen en Allemagne et dans ses installations en Amérique du Nord et en Chine. La société a annoncé son intention d'augmenter considérablement ses capacités de production de graphite, y compris les feutres, grâce à un investissement de milieu de gamme à deux chiffres, d'un million d'euros, au cours des deux prochaines années. Une nouvelle usine de production de feutres souples carbonisés et graphités est actuellement en construction à Meitingen.

COUVERTURE DU RAPPORT

L’analyse du marché mondial fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 7,8 % de 2026 à 2034 |

|

Unité |

Valeur (millions USD), volume (kilotonne) |

|

Segmentation |

Par matière première, application, utilisateur final et région |

|

Par matière première |

· À base de rayonne · À base de casserole · Basé sur le pitch |

|

Par candidature |

· Fibres Optiques · Fournaise · Boucliers thermiques · Doublure d'échappement automobile · Batterie · Autres |

|

Par utilisateur final |

· Électrique et électronique · Automobile · Production d'électricité · Autres |

|

Par géographie |

· Amérique du Nord (par matière première, application, utilisateur final et pays) o États-Unis oCanada · Europe (par matière première, application, utilisateur final et pays/sous-région) o Allemagne oFrance o Royaume-Uni o Italie o Espagne o Reste de l'Europe · Asie-Pacifique (par matière première, application, utilisateur final et pays/sous-région) o Chine o Inde o Japon o Asie du Sud-Est o Australie o Reste de l'Asie-Pacifique · Amérique latine (par matière première, application, utilisateur final et pays/sous-région) o Brésil o Mexique o Reste de l'Amérique Latine · Moyen-Orient et Afrique (par matière première, application, utilisateur final et pays/sous-région) o CCG o Afrique du Sud o Reste du Moyen-Orient et Afrique |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 656,9 millions de dollars en 2026 et devrait atteindre 1 198,81 millions de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 340,73 millions de dollars.

Le marché devrait afficher un TCAC de 7,8 % au cours de la période de prévision (2026-2034).

Le segment des casseroles a dominé le marché en termes de matières premières.

Les facteurs clés qui animent le marché sont la demande croissante d’un traitement plus propre à haute température.

Mersen, SGL Carbon SE, Kureha Corporation, Nippon Carbon Co Ltd. et Beijing Great Wall Co. Ltd. comptent parmi les principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2026.

L’accent accru mis sur les feutres de plus grande pureté pour les applications de semi-conducteurs et de technologies propres est le facteur clé qui devrait favoriser l’adoption du produit.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 265

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés