Taille du marché de l’isolation cryogénique, part et analyse de l’industrie, par forme (mousse, remplissage en vrac, MLI (isolation multicouche) et autres), par type (isolation en perlite, polyuréthane (PU), fibre de verre, polyisocyanurate (PIR), verre cellulaire et autres), par industrie d’utilisation finale (pétrole et gaz, produits chimiques et engrais, transports, aliments et boissons, électronique et autres) et prévisions régionales, 2026-2034

Taille du marché de l’isolation cryogénique et perspectives futures

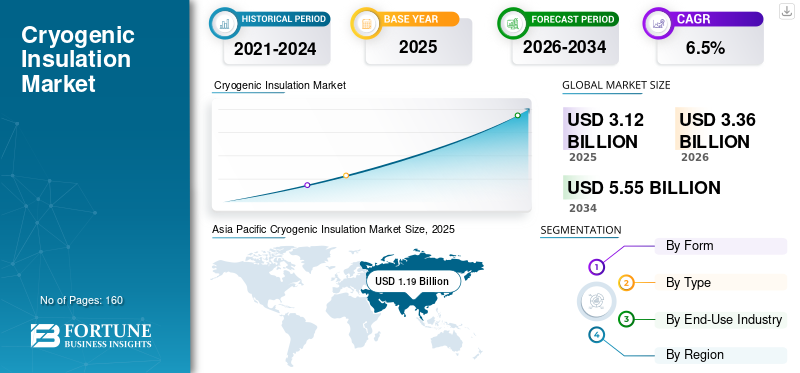

La taille du marché mondial de l’isolation cryogénique était évaluée à 3,12 milliards USD en 2025. Le marché devrait passer de 3,36 milliards USD en 2026 à 5,55 milliards USD d’ici 2034, avec un TCAC de 6,5 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché de l’isolation cryogénique avec une part de marché de 38,14 % en 2025.

L'isolation cryogénique fait référence aux systèmes d'isolation thermique conçus pour minimiser l'entrée de chaleur, la condensation et l'évaporation dans les équipements fonctionnant à des températures très basses, généralement inférieures à -50 °C et s'étendant aux régimes de GNL (-161 °C) et d'hydrogène liquide. Ces systèmes combinent des matériaux isolants (par exemple, perlite, cellulespolyuréthane (PU),fibres de polyuréthane (PU), mousses PU/PIR et solutions multicouches/sous vide) avec pare-vapeur, gainage et savoir-faire en matière d'application pour protéger les réservoirs cryogéniques, la tuyauterie, les vannes, les boîtes froides et les infrastructures associées.

La croissance du marché est tirée par le développement et le désengorgement des infrastructures d’importation/exportation de GNL, des exigences de spécification plus élevées en matière de sécurité et de contrôle de la condensation dans les gaz industriels et les actifs pétrochimiques, ainsi que par la mise à l’échelle précoce des chaînes de valeur de l’hydrogène et de l’ammoniac, où le stockage et le transfert à basse température deviennent essentiels. Les fournisseurs se différencient également par des systèmes d'installation plus rapides, une meilleure résistance à l'humidité et des solutions qui réduisent la complexité des joints de contraction et les risques de maintenance sur les longs trajets de canalisations.

Par ailleurs, le marché comprend plusieurs acteurs majeurs, dont Armacell, Aspen Aerogels, Owens Corning, Saint-Gobain et Knauf Insulation. Le positionnement concurrentiel est façonné par la fiabilité des produits sous cycle thermique, l'intégrité du pare-vapeur, la productivité de l'installation et la capacité à prendre en charge la qualification EPC et l'exécution de projets mondiaux.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de l’isolation cryogénique

- Taille du marché en 2025 : 3,12 milliards USD

- Taille du marché en 2026 : 3,36 milliards de dollars

- Taille du marché prévue pour 2034 : 5,55 milliards de dollars

- TCAC : 6,5 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché de l’isolation cryogénique avec une part de 38,14 % en 2025.

- Le segment des mousses représentait la plus grande part de marché de 44,4 % en 2025.

- Le segment de l’isolation en perlite détenait une part de 37,2 % en 2025.

Amérique du Nord

L’Amérique du Nord devrait atteindre 0,66 milliard de dollars en 2026, soutenue par des investissements croissants dans les infrastructures de GNL et de gaz industriel.

Asie-Pacifique

L’Asie-Pacifique représentait 1,19 milliard de dollars en 2025 et devrait atteindre 1,29 milliard de dollars en 2026.

Europe

L’Europe devrait croître à un TCAC de 6,9 % et atteindre 0,73 milliard de dollars en 2026.

NOUS.

Le marché était évalué à 0,50 milliard de dollars en 2025.

Japon

Les investissements croissants dans les infrastructures de GNL et les projets d’énergie propre soutiennent la croissance du marché.

En savoir plus

TENDANCES DU MARCHÉ DE L’ISOLATION CRYOGÉNIQUE

Les ajouts de capacité de GNL et les infrastructures froides prêtes à l’hydrogène sont des tendances importantes du marché

La demande d'isolation cryogénique continue d'augmenter à mesure que les terminaux GNL, les extensions de stockage et les actifs de traitement du gaz donnent la priorité à la certitude et à la fiabilité des délais dans le cadre du cycle thermique. Les EPC évaluent de plus en plus les options d'isolation non seulement en termes de conductivité thermique, mais également en termes de vitesse d'installation, de tolérance aux dommages et de capacité à maintenir les performances du pare-vapeur sur de longues périodes de fonctionnement. En parallèle, les premières liquéfactions de l'hydrogène et des liquideshydrogèneLa logistique suscite un intérêt croissant pour les solutions multicouches et adjacentes au vide, où le contrôle de l'évaporation est une exigence de conception essentielle. Dans toutes les régions, des attentes plus strictes en matière de sécurité soutiennent également l’adoption de systèmes d’isolation non absorbants ou résilients au feu pour les zones sujettes aux déversements.

- Par exemple, les fournisseurs publient des guides d’application et des conceptions de systèmes axés sur le GNL qui mettent l’accent sur une installation plus rapide, une réduction des besoins en joints de contraction et une durabilité améliorée des tuyauteries et équipements cryogéniques.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Exigences en matière d’expansion et de fiabilité des infrastructures de GNL et de gaz industrielstimulent la croissance du marché

L'isolation cryogénique est une exigence non discrétionnaire pour le GNL, les gaz industriels (oxygène, azote, argon) et les services pétrochimiques à basse température, où la pénétration de chaleur affecte directement les pertes par évaporation, la stabilité des processus et la sécurité. À mesure que les ajouts de capacité de GNL et les mises à niveau des terminaux se poursuivent, la base installée deréservoirs cryogéniqueset les réseaux de longue canalisation se développent, augmentant à la fois la demande de projets et les besoins de maintenance ultérieurs. Dans les gaz industriels, les boîtes froides, le stockage cryogénique et les systèmes de distribution nécessitent des solutions d'isolation qui résistent à des cycles thermiques répétés tout en conservant une faible perméabilité pour éviter le givrage et la corrosion sous l'isolation.

- Par exemple, les projets GNL spécifient de plus en plus de systèmes d'isolation qui réduisent le temps d'installation sur des canalisations et des raccords complexes, aidant ainsi les EPC à réduire les risques liés au calendrier.

RESTRICTIONS DU MARCHÉ

Une installation complexe, un risque de pénétration d’humidité et des exigences de qualification peuvent limiter l’adoption

Les performances de l’isolation cryogénique dépendent de la qualité de fabrication et de l’intégrité du système, en particulier pour les pare-vapeur, les joints et le revêtement. Les projets peuvent être confrontés à des contraintes liées à la disponibilité d'une main-d'œuvre qualifiée, aux détails complexes autour des vannes et des supports, et à la nécessité d'une inspection rigoureuse pour éviter l'infiltration d'eau pouvant entraîner du givrage et de la corrosion sous l'isolation. Les options plus performantes telles que les couvertures d'aérogel, les systèmes multicouches et les conceptions adjacentes au vide peuvent entraîner un coût initial plus élevé, et de nombreux utilisateurs finaux ont besoin de preuves de qualification en matière de cycle thermique, de robustesse mécanique et de vieillissement à long terme avant un déploiement à grande échelle.

OPPORTUNITÉS DE MARCHÉ

La liquéfaction de l'hydrogène, les chaînes du froid de l'ammoniac et du CO2 et les programmes de modernisation créent des opportunités de croissance lucratives

La croissance du marché de l'isolation cryogénique est attendue dans le secteur de l'hydrogène et des carburants dérivés de l'hydrogène, où des infrastructures de stockage et de transfert cryogéniques seront nécessaires pour l'exportation/importation, la mobilité et l'industrie.décarburationvoies. Les programmes de modernisation ciblant la réduction de l'évaporation, le contrôle de la condensation et l'intégrité de l'isolation des actifs de GNL et de gaz industriels existants peuvent également accroître la demande adressable, alors que les opérateurs recherchent des améliorations de fiabilité sans remplacement complet des actifs. De plus, des concepts de récupération d'énergie froide et une conception de sécurité plus stricte dans les zones sujettes aux déversements peuvent permettre des améliorations de systèmes d'isolation de plus grande valeur.

LES DÉFIS DU MARCHÉ

La cyclicité des projets, les contraintes de la chaîne d’approvisionnement et le risque de substitution peuvent affecter la croissance

La demande est liée aux grands projets d'investissement tels que les terminaux GNL et les usines de gaz industriel, ce qui crée une exposition aux délais d'autorisation, aux cycles de financement et au calendrier EPC. Les chaînes d'approvisionnement en matériaux et accessoires spécialisés peuvent devenir tendues pendant les années de pointe de la construction, et les contraintes logistiques peuvent se révéler importantes pour les produits d'isolation et les emballages de chantier volumineux. Enfin, les clients peuvent basculer entre les types d'isolation (par exemple, mousse, perlite, polyuréthane cellulaire (PU) ou systèmes à base d'aérogel) en fonction du coût total d'installation, des performances en matière d'humidité, des exigences en matière d'incendie et de déversement et de la familiarité de l'entrepreneur.

Analyse de segmentation

Par formulaire

Le segment des mousses domine le marché en raison de l’utilisation généralisée de systèmes basés sur PU/PIR

En fonction de la forme, le marché est segmenté en mousse, remplissage en vrac, MLI (isolation multicouche) et autres.

Le segment des mousses représentait la plus grande part de marché de l'isolation cryogénique en 2025. Ce segment est tiré par l'utilisation généralisée de systèmes à base de PU/PIR pour les applications de tuyauterie, d'équipement et de service à froid où la productivité de l'installation et des performances thermiques constantes sont valorisées. En outre, le segment devrait détenir une part de 44,4 % en 2025.

La croissance du segment du remplissage en vrac est soutenue par la volonté de réduire les pertes par évaporation, des exigences d'efficacité plus strictes et une utilisation accrue de systèmes sous vide où MLI offre de fortes performances par épaisseur. Le segment du remplissage en vrac devrait croître à un TCAC de 6,4 % au cours de la période d’étude.

Par type

Le segment de l’isolation en perlite devrait rester important en raison de sa large applicabilité dans diverses industries d’utilisation finale

En fonction du type, le marché est segmenté en isolation perlite, polyuréthane (PU),fibre de verre, polyisocyanurate (PIR), verre cellulaire et autres.

Le segment de l'isolation en perlite représentait la plus grande part en 2025, grâce à son utilisation de longue date dans les grandes enceintes cryogéniques et les applications liées aux réservoirs où les systèmes en vrac sont avantageux. Cette croissance fait suite à des ajouts de capacité de GNL et à des extensions de terminaux, ainsi qu'à des besoins de maintenance récurrents, tels que le séchage ou le réapprovisionnement après une pénétration d'humidité. En outre, le segment devrait détenir une part de 37,2 % en 2025.

Le segment du polyuréthane (PU) devrait connaître une croissance favorable tout au long de la période de prévision, grâce à une utilisation intensive dans les systèmes de mousse rigide pour les canalisations cryogéniques, les équipements et l'isolation modulaire, où une valeur isolante élevée et une facilité de fabrication permettent une exécution plus rapide des projets. Il est largement utilisé dans les usines de GNL, les terminaux et les installations de gaz industriels et bénéficie grandement des travaux de rénovation et de maintenance pour réduire les fuites de chaleur.

Par secteur d'utilisation finale

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment pétrolier et gazier domine le marché en raison de l’utilisation intensive du produit

Par industrie d’utilisation finale, le marché est classé enpétrole et gaz, produits chimiques et engrais, transports, aliments et boissons, électronique et autres.

Le segment pétrole et gaz représentait la plus grande part en 2025, grâce aux nouveaux terminaux GNL, aux ajouts de réservoirs, au désengorgement et aux programmes de modernisation axés sur la réduction de l'évaporation et l'amélioration de la sécurité. Les grandes surfaces isolées des réservoirs et des canalisations créent des volumes de matériaux élevés, tandis que les cycles de maintenance soutiennent une demande récurrente sur l'ensemble de la base installée. En outre, le segment devrait détenir une part de 57,9 % en 2025.

Le segment des produits chimiques et des engrais devrait également connaître une croissance favorable au cours de la période projetée. La croissance du segment est soutenue par l'utilisation accrue de gaz industriels et de services cryogéniques dans les grands complexes chimiques, notamment la séparation de l'air, la séparation cryogénique et les étapes de traitement à basse température. La demande d'isolation augmente avec l'agrandissement des usines, les améliorations de fiabilité et les initiatives d'efficacité énergétique visant à réduire les fuites de chaleur et à contrôler la condensation. Le segment devrait croître à un TCAC de 6,6 % au cours de la période de prévision.

Perspectives régionales du marché de l’isolation cryogénique

Par région, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Cryogenic Insulation Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique détenait la part dominante en 2025, évaluée à 1,19 milliard de dollars, et devrait conserver sa part dominante en 2026, évaluée à 1,29 milliard de dollars. La croissance de la région est soutenue par une importante empreinte d’importation et de regazéification de GNL, la modernisation continue des terminaux et l’ampleur des activités de gaz industriel et de fabrication en aval. La Chine reste le plus grand consommateur, tandis que le Japon et la Corée du Sud contribuent grâce à une infrastructure de GNL établie, une fabrication industrielle avancée et des spécifications élevées.isolationexigences.

Marché chinois de l’isolation cryogénique

En 2025, la taille du marché chinois a atteint 0,31 milliard de dollars. Les terminaux de réception de GNL, les gaz industriels et les réseaux logistiques cryogéniques en expansion soutiennent une demande constante de systèmes d'isolation en vrac et à base de mousse dans les réservoirs, les tuyauteries et les équipements.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

L’Amérique du Nord est également un contributeur important au marché, dont le marché est estimé à 0,66 milliard de dollars d’ici 2026. La région bénéficie d’investissements dans les infrastructures de GNL et de gaz industriels, d’une vaste base installée de canalisations de traitement et d’actifs de stockage, ainsi que d’un cycle de maintenance et de modernisation robuste qui prend en charge le remplacement et la mise à niveau continus de l’isolation.

Marché américain de l’isolation cryogénique

En 2025, la valeur du marché américain a atteint 0,50 milliard de dollars. Aux États-Unis, la demande est soutenue par des infrastructures énergétiques à grande échelle, la consommation de gaz industriel et de vastes réseaux de canalisations et d'équipements pour le service froid.pétrochimiqueet les centres de traitement.

Europe

L’Europe devrait connaître une croissance significative dans les années à venir. Au cours de la période de prévision, la région européenne devrait croître de 6,9 % et atteindre une valorisation de 0,73 milliard de dollars en 2026. La croissance de la région est tirée par une isolation de haute spécification pour le froid dans les pôles industriels, des cycles de remplacement de l'isolation et des investissements continus dans les infrastructures énergétiques à basse température.

Marché britannique de l’isolation cryogénique

Le marché britannique en 2025 était évalué à environ 0,14 milliard de dollars, ce qui représente environ 6,2 % des revenus du marché mondial.

Marché allemand de l’isolation cryogénique

Le marché allemand a atteint environ 0,16 milliard de dollars en 2025, soit environ 7,7 % des ventes mondiales.

l'Amérique latine

L'Amérique latine connaît une croissance constante. Le marché de l’Amérique latine a atteint en 2026 une valorisation de 0,29 milliard de dollars. La demande dans la région est liée aux infrastructures d’importation de GNL sur certains marchés, à la distribution de gaz industriel et aux dépenses liées aux projets dans les industries de l’énergie et des procédés.

Marché brésilien de l’isolation cryogénique

Le marché brésilien a atteint environ 0,12 milliard de dollars en 2025, soit environ 6,0 % des ventes mondiales.

Moyen-Orient et Afrique

La région Moyen-Orient et Afrique se développe progressivement, avec des ventes enregistrées à environ 0,38 milliard de dollars en 2025. Les pays du CCG représentent une part notable de la demande régionale, tirée par le traitement des hydrocarbures et les infrastructures liées au GNL qui nécessitent des réservoirs cryogéniques, des systèmes de chargement et des canalisations à basse température. Une autre demande est liée aux projets de gaz industriels, aux industries de transformation et aux systèmes d’isolation haute performance importés.

Marché de l’isolation cryogénique du CCG

GCC a atteint 0,24 milliard USD d’ici 2025, représentant environ 5,7 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs adoptent des stratégies d’expansion commerciale pour maintenir leurs positions sur le marché

La concurrence est façonnée par les performances d'isolation sous cycle thermique cryogénique, l'intégrité du pare-vapeur à long terme, les considérations liées aux incendies et aux déversements, la productivité de l'installation et la capacité à prendre en charge la qualification EPC et l'exécution de projets mondiaux. Des fabricants d'isolants diversifiés rivalisent avec des spécialistes axés sur les couvertures à base d'aérogel,verre cellulaireet des conceptions avancées de systèmes de service à froid. Les principaux différenciateurs concurrentiels incluent une qualité constante, une assistance technique pour les détails du système et un approvisionnement fiable en projets dans plusieurs régions. Certains des principaux acteurs du marché comprennent Armacell, Aspen Aerogels, Owens Corning, Saint-Gobain et Knauf Insulation. Les principaux différenciateurs concurrentiels incluent une qualité constante, une assistance technique pour les détails du système et un approvisionnement fiable en projets dans plusieurs régions.

LISTE DES PRINCIPALES ENTREPRISES D'ISOLATION CRYOGÉNIQUE PROFILÉES

- Armacell(NOUS.)

- Aérogels de tremble(NOUS.)

- Owens Corning(NOUS.)

- Saint Gobain (France)

- Knauf Isolation (Allemagne)

- John Manville(NOUS.)

- Kingspan (Irlande)

- Laine de roche (Danemark)

- Ravago (Luxembourg)

- KAEFER (Allemagne)

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 6,5 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par forme, type, secteur d'utilisation finale et région |

| Par formulaire |

|

| Par type |

|

| Par secteur d'utilisation finale |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights estime que la taille du marché mondial était de 3,12 milliards de dollars en 2025 et devrait atteindre 5,55 milliards de dollars d’ici 2034.

Enregistrant un TCAC de 6,5%, le marché devrait afficher une croissance constante au cours de la période de prévision.

Le segment de l’industrie d’utilisation finale du pétrole et du gaz était en tête en 2025.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2025.

Armacell, Aspen Aerogels, Owens Corning, Saint-Gobain et Knauf Insulation font partie des principaux acteurs du marché.

Le moteur de la croissance est l’expansion rapide et la modernisation des infrastructures cryogéniques de GNL et de gaz industriels (liquéfaction, réservoirs de stockage, terminaux et boîtes froides), qui augmentent la demande d’isolation haute performance pour réduire les fuites de chaleur et l’évaporation.

Les principaux facteurs qui devraient favoriser l'adoption du produit sont l'accent croissant mis sur l'efficacité énergétique/le coût du cycle de vie, une sécurité plus stricte et un contrôle plus strict de la condensation/CIU, et une plus grande disponibilité de matériaux avancés (aérogels/MLI) qui simplifient l'installation et offrent des performances thermiques supérieures dans les espaces restreints.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 160

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés