Taille du marché du traitement des eaux usées industrielles, part et analyse de l’industrie, par type (conditionneurs de pH, coagulants et floculants, désinfectants et produits biocides, inhibiteurs de tartre et de corrosion, produits chimiques antimousse et autres), par utilisation finale (aliments et boissons, production d’électricité, produits pharmaceutiques, pâtes et papiers, pétrochimie et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

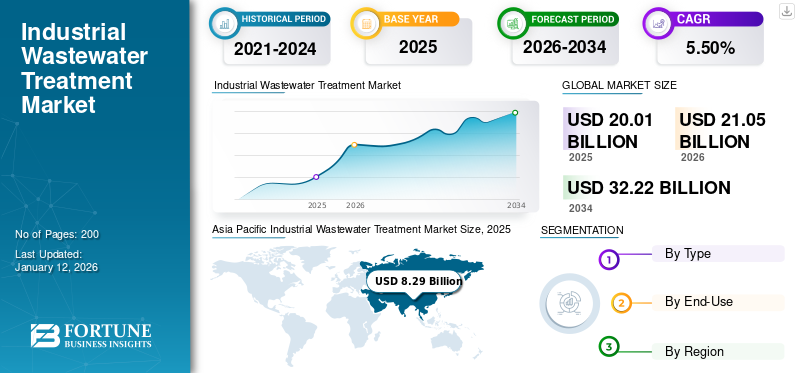

La taille du marché mondial du traitement des eaux usées industrielles était évaluée à 20,01 milliards USD en 2025 et devrait passer de 21,05 milliards USD en 2026 à 32,22 milliards USD d’ici 2034, avec un TCAC de 5,50 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché du traitement des eaux usées industrielles avec une part de marché de 41 % en 2025.

Le traitement des eaux usées industrielles fait référence à la gestion et à la purification des eaux usées générées par les activités industrielles avant qu'elles ne soient rejetées dans l'environnement ou réutilisées. Ce traitement est essentiel pour protéger la santé publique, préserver les écosystèmes et respecter la réglementation environnementale. Les eaux usées industrielles contiennent souvent un large éventail de polluants, tels que des métaux lourds, des produits chimiques toxiques, des huiles, des matières organiques et des matières en suspension, selon le type d'industrie, comme la fabrication de produits chimiques, le textile,médicaments, la transformation des aliments ou l'exploitation minière. Le processus de traitement comporte généralement plusieurs étapes physiques, chimiques et biologiques. Le traitement primaire se concentre sur l'élimination des gros solides et des sédiments par criblage et sédimentation. Le traitement secondaire implique des processus biologiques pour dégrader les contaminants organiques, tels que les boues activées ou les biofiltres. Dans les cas où les eaux usées contiennent des substances dangereuses ou non biodégradables, des méthodes de traitement avancées ou tertiaires telles que la filtration sur membrane, la précipitation chimique ou l'adsorption sur charbon actif sont utilisées pour répondre à des normes de rejet strictes. En outre, les technologies telles que les systèmes sans rejet de liquide et le recyclage des effluents gagnent du terrain, motivées par la rareté croissante de l’eau et les préoccupations en matière de durabilité.

L’industrialisation rapide, la rareté croissante de l’eau et les réglementations environnementales strictes dans les régions développées et en développement stimulent la croissance du marché. La sensibilisation croissante aux pratiques durables et à l’utilisation circulaire de l’eau a encouragé les industries à adopter des solutions de traitement avancées, telles que la filtration membranaire, l’osmose inverse et les traitements biologiques et chimiques. Le marché évolue également vers des systèmes de traitement décentralisés et modulaires, qui offrent une flexibilité, un investissement en capital moindre et une complexité opérationnelle réduite. L’essor des systèmes sans rejet liquide, en particulier dans les régions soumises à un stress hydrique, souligne l’importance croissante accordée à la récupération des ressources et au respect de l’environnement. De plus, les technologies numériques et l’intégration de l’IoT dans les installations de traitement améliorent l’efficacité opérationnelle et les capacités de surveillance en temps réel. Veolia, SUEZ, Xylem, Ecolab et Pentair sont les principaux acteurs présents sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

APERÇU DU MARCHÉ MONDIAL DU TRAITEMENT DES EAUX USÉES INDUSTRIELLES

Taille et prévisions du marché :

- Taille du marché en 2025 : 20,01 milliards USD

- Taille du marché en 2026 : 21,05 milliards de dollars

- Taille du marché prévue pour 2034 : 32,22 milliards de dollars

- TCAC : 5,50 % de 2026 à 2034

Part de marché :

- L'Asie-Pacifique était en tête en 2025 avec une part de 41 %, atteignant 8,77 milliards USD en 2026.

- Par type : les coagulants et floculants dominent en raison de leur large utilisation dans les industries textiles, chimiques et alimentaires.

- Par utilisation finale : le segment de l'alimentation et des boissons domine le marché en raison de sa production élevée d'eaux usées et de ses normes de rejet strictes.

- Le segment de la production d’électricité détenait une part d’environ 10,2 % en 2024.

Faits saillants du pays :

- Chine : application de normes plus strictes en matière de rejet des eaux usées et expansion de la capacité de production d’électricité.

- Inde : L’industrialisation rapide et la rareté de l’eau conduisent à l’adoption de systèmes sans rejet de liquide.

- États-Unis : croissance tirée par les réglementations du Clean Water Act et les investissements intelligents dans les infrastructures d’eau.

- Allemagne : axé sur l'économie circulaire et l'adoption de bioréacteurs à membrane pour un traitement durable.

- Brésil : investissements croissants dans la gestion des eaux usées minières et agricoles.

- Émirats arabes unis et Arabie saoudite : objectifs nationaux de durabilité (Vision 2030) favorisant l’adoption avancée du traitement des eaux usées.

Impact du COVID-19

La pandémie de COVID-19 a eu un impact mitigé sur le marché mondial. Initialement, l'industrie a été confrontée à des perturbations dues à des fermetures d'usines, à des interruptions de la chaîne d'approvisionnement et à une activité industrielle réduite, en particulier dans le secteur manufacturier.textile, et des produits chimiques. Cela a entraîné une baisse temporaire de la demande de solutions de traitement des eaux usées industrielles. Cependant, la pandémie a également accru la sensibilisation à l’hygiène, à la durabilité environnementale et à la nécessité d’une gestion rigoureuse des eaux usées pour prévenir les crises de santé publique. Les gouvernements et les industries mettent de plus en plus l’accent sur la réutilisation de l’eau, l’élimination sûre de l’eau contaminée et le respect des réglementations environnementales. Les secteurs pharmaceutique et agroalimentaire, qui ont fonctionné en continu pendant la pandémie, ont connu une demande constante de solutions de traitement. Après la pandémie, le marché a commencé à se redresser rapidement, grâce à des investissements accrus dans les infrastructures durables et à des normes environnementales plus strictes. À mesure que les industries reprenaient leurs activités, le besoin de systèmes de traitement des eaux usées efficaces et automatisés s’est accru, renforçant finalement la trajectoire de croissance à long terme du marché.

Tendances du marché du traitement des eaux usées industrielles

Intégration technologique et numérisation croissantes pour stimuler la croissance du marché

Des outils numériques avancés tels que leInternet des objets (IoT), l'intelligence artificielle (IA), l'apprentissage automatique et le cloud computing sont de plus en plus adoptés par les industries pour optimiser les processus de traitement des eaux usées. Ces technologies permettent une surveillance continue des paramètres de qualité de l'eau, une maintenance prédictive des équipements de traitement et un contrôle automatisé de systèmes complexes, réduisant ainsi les erreurs humaines et les coûts opérationnels. Les capteurs intelligents et les appareils compatibles IoT facilitent la collecte de données en temps réel et les diagnostics à distance, permettant aux industries de détecter rapidement les anomalies et de prendre rapidement des mesures correctives. De plus, les jumeaux numériques et les analyses basées sur l'IA aident à simuler les processus de traitement et à optimiser l'utilisation de produits chimiques, la consommation d'énergie et la récupération des ressources, contribuant ainsi au respect de l'environnement et à la rentabilité. La technologie de la chaîne de blocs est également explorée pour garantir la transparence des données et la conformité réglementaire dans les opérations de traitement des eaux usées. Alors que les industries sont confrontées à des réglementations environnementales plus strictes et à une pression croissante pour réduire leur empreinte écologique, la demande de solutions numériques augmente. Les gouvernements et les organismes environnementaux promeuvent les initiatives numériques relatives à l'eau par le biais de financements et de soutien politique, encourageant ainsi les industries à adopter des systèmes de traitement intelligents. L’Asie-Pacifique a connu une croissance du marché du traitement des eaux usées industrielles, passant de 7,46 milliards USD en 2023 à 7,85 milliards USD en 2024.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Dynamique du marché

Facteurs du marché

La croissance industrielle dans les économies émergentes vise à stimuler la croissance du marché

Des pays comme la Chine, l'Inde, le Brésil et l'Asie du Sud-Est continuent de connaître une industrialisation rapide et le volume d'eaux usées généré par des industries telles que les produits chimiques, pharmaceutiques, textiles,pâtes et papiers, et la transformation des aliments a considérablement augmenté. Bien que cruciale pour le développement économique, cette expansion pose de sérieux défis environnementaux en raison du rejet d’effluents non traités ou insuffisamment traités dans les plans d’eau naturels. Les gouvernements de ces régions appliquent de plus en plus de réglementations et de normes de rejet d’eaux usées plus strictes pour lutter contre la pollution de l’eau et promouvoir la durabilité. Cette pression réglementaire oblige les industries à adopter des technologies et des solutions avancées de traitement des eaux usées.

De plus, les économies émergentes sont confrontées à de graves problèmes de pénurie d’eau en raison de la croissance démographique, de l’urbanisation et du changement climatique, ce qui incite les industries à réutiliser et à recycler l’eau grâce à des pratiques efficaces de traitement des eaux usées. Des initiatives telles que le « Namami Gange » en Inde et le « Plan Water Ten » en Chine sont des exemples d’efforts menés par le gouvernement pour nettoyer les plans d’eau pollués et soutenir les infrastructures de traitement des eaux usées industrielles. De plus, les investissements étrangers dans les secteurs manufacturiers de ces régions augmentent encore le besoin de solutions de gestion de l'eau fiables et durables. La demande est également soutenue par l’adoption croissante de systèmes sans rejet de liquide, de bioréacteurs à membrane et d’autres technologies avancées visant à améliorer l’efficacité du traitement et le respect de l’environnement.

Restrictions du marché

Les contraintes élevées des coûts d’installation et d’exploitation limitent la croissance du marché

Le capital initial requis pour mettre en place des installations de traitement avancées, comprenant des technologies telles que la filtration sur membrane, l'osmose inverse et les processus d'oxydation avancés, est considérablement élevé. Ces systèmes nécessitent des équipements spécialisés et des infrastructures importantes, notamment des travaux de génie civil, des canalisations, une alimentation électrique et des systèmes de contrôle. De plus, l’exploitation de ces systèmes implique des dépenses récurrentes importantes, telles que la consommation d’énergie, l’utilisation de produits chimiques, la main-d’œuvre qualifiée et l’entretien de routine. Par exemple, les systèmes à membrane, bien qu’efficaces, ont des coûts opérationnels élevés en raison du nettoyage et du remplacement fréquents des membranes. De plus, le coût du respect de réglementations environnementales strictes et de l'élimination des boues dangereuses alourdit encore la charge opérationnelle.

Opportunités de marché

Le traitement décentralisé des eaux usées créera d’importantes opportunités de croissance

Contrairement aux systèmes centralisés qui nécessitent des infrastructures et des investissements importants, les solutions décentralisées offrent flexibilité, rentabilité et évolutivité pour les installations industrielles éloignées, les opérations à petite échelle et les zones à urbanisation rapide. Ces systèmes traitent les eaux usées à proximité de la source, réduisant ainsi le besoin de réseaux d'égouts complexes et minimisant les coûts de transport. Pour les industries telles que l'alimentation et les boissons, les produits pharmaceutiques et chimiques qui génèrent des effluents à haute résistance et spécifiques à un site, les systèmes de traitement décentralisés permettent de proposer des solutions sur mesure qui garantissent la conformité réglementaire et la durabilité environnementale. De plus, les industries des régions confrontées à un stress hydrique adoptent de plus en plus le traitement sur site pour recycler et réutiliser l'eau, s'alignant ainsi sur les objectifs de développement durable des entreprises et réduisant leur dépendance à l'égard des approvisionnements municipaux.

Défis du marché

La fragmentation accrue de la réglementation pourrait entraver le développement du marché

Les pays ont leurs propres normes environnementales, limites de rejet et exigences en matière de permis. Par exemple, alors que l’Union européenne applique des réglementations relativement strictes et harmonisées en matière de rejet des eaux usées dans le cadre de directives telles que la directive sur le traitement des eaux urbaines résiduaires, les pays d’Asie ou d’Afrique peuvent avoir des politiques plus indulgentes ou appliquées de manière incohérente. Ce manque de normalisation mondiale complique la conformité pour les entreprises multinationales, qui doivent adapter les technologies et les processus de traitement des eaux usées pour répondre aux diverses exigences locales. De plus, des changements fréquents ou des ambiguïtés dans les réglementations peuvent retarder la mise en œuvre du projet et augmenter les coûts de conception, de suivi et de reporting. Les petites entreprises peuvent avoir du mal à surmonter ces obstacles réglementaires en raison de ressources financières et techniques limitées. En outre, les divergences réglementaires peuvent décourager les investissements dans des solutions de traitement avancées ou innovantes, dans la mesure où les entreprises pourraient donner la priorité au respect des exigences les moins strictes plutôt que de rechercher les meilleures performances environnementales de leur catégorie.

Protectionnisme commercial et impact géopolitique

Les pays se concentrent de plus en plus sur la protection des industries nationales, les droits de douane et les restrictions à l’importation sur les équipements de traitement essentiels, les produits chimiques et les technologies membranaires avancées, ce qui a fait augmenter les coûts des projets de traitement des eaux usées, en particulier dans les économies émergentes qui dépendent des importations. Par exemple, les différends commerciaux entre les États-Unis et la Chine ont perturbé le flux de composants essentiels tels que les pompes, les filtres etcapteurs, retardant la mise à niveau des infrastructures dans les deux pays et créant une incertitude pour les sociétés multinationales de traitement de l’eau.

Les tensions géopolitiques dans des régions telles que le Moyen-Orient, l’Europe de l’Est et certaines parties de l’Asie affectent également la collaboration transfrontalière et les coentreprises dans le domaine du traitement des eaux usées industrielles. Les sanctions et les contrôles à l’exportation, notamment sur les systèmes de filtration de haute technologie ou les systèmes économes en énergie, peuvent entraver l’adoption de technologies dans les régions les plus exigeantes en matière de modernisation. L’instabilité politique dans certaines régions ralentit également le développement industriel et les investissements dans les infrastructures, réduisant ainsi la demande de solutions de traitement des eaux usées.

Tendances en matière de recherche et développement (R&D)

Le secteur connaît une transformation rapide motivée par la R&D dans les technologies avancées, l’intégration des processus et la récupération des ressources. L’un des principaux objectifs est de combiner le traitement biologique avec des méthodes avancées telles que les bioréacteurs à membrane, l’osmose inverse, l’ultrafiltration, la nanofiltration et les processus d’oxydation avancés pour atteindre des normes de rejet strictes et soutenir les systèmes de réutilisation et de rejet zéro liquide. Les techniques électrochimiques, notamment l'électrooxydation et l'électrocoagulation, gagnent du terrain en raison de leur capacité à minéraliser les contaminants organiques persistants (par exemple, colorants, produits pharmaceutiques), souvent sous forme d'étapes de polissage après un traitement conventionnel. Simultanément, la R&D sur l’oxydation anaérobie de l’ammonium (Anammox) améliore l’élimination économe en énergie de l’azote dans les effluents industriels, tandis que la capture microbienne du carbone par électrolyse fusionne le traitement des eaux usées avec l’atténuation du CO₂ et la production d’hydrogène. La nanodécontamination à l’aide de fer zérovalent à l’échelle nanométrique continue de progresser, passant de l’échelle pilote à l’échelle du terrain pour l’assainissement des contaminants. Des systèmes d'oxydation de l'eau supercritique sont commercialisés pour détruire les matières organiques dangereuses et les PFAS avec une efficacité presque totale (> 99 %). Parallèlement à ces innovations techniques, la digitalisation s'accélère avec l'IA, l'IoT etjumeau numériqueplates-formes, permettant un contrôle des processus plus intelligent, une maintenance prédictive et une optimisation énergétique en Asie, en Europe et en Amérique du Nord.

Analyse de segmentation

Par type

Le segment des coagulants et des floculants a dominé le marché en raison de ses techniques de traitement

En fonction du type, le marché est classé en conditionneurs de pH, coagulants et floculants, désinfectants et produits biocides, inhibiteurs de tartre et de corrosion, produits chimiques antimousse et autres.

Les coagulants &floculantsLe segment devrait représenter 43,56 % du marché en 2026 et devrait connaître une croissance substantielle, principalement due à une utilisation intensive dans des industries telles que le textile, les produits chimiques, le pétrole et le gaz et la transformation des aliments, où des niveaux élevés de contaminants sont courants. La réglementation croissante des rejets industriels, en particulier dans les économies émergentes, stimule la demande de technologies efficaces de clarification et de gestion des boues, stimulant ainsi l’adoption de coagulants et floculants organiques et inorganiques. Les innovations telles que les floculants biodégradables et les coagulants à faible génération de boues gagnent du terrain en raison des préoccupations environnementales. Le besoin croissant de systèmes de réutilisation de l’eau rentables et à haute efficacité stimule la croissance du segment.

Le segment des conditionneurs de pH devrait connaître une croissance significative dans les années à venir. L'adoption croissante des technologies de traitement biologique des eaux usées et de membranes stimule la croissance du segment, répondant davantage aux besoins d'équilibrage du pH et garantissant la stabilité du système. La pression réglementaire croissante et la demande de solutions sans rejet de liquide augmentent l’utilisation de systèmes automatisés de contrôle du pH.

Par utilisation finale

Le segment de l'alimentation et des boissons domine le marché en raison de l'utilisation intensive du produit dans l'industrie

En fonction de l'utilisation finale, le marché est segmenté en aliments et boissons,production d'électricité, produits pharmaceutiques, pâtes et papiers, produits pétrochimiques et autres.

Le segment de l’alimentation et des boissons devrait dominer le marché avec une part de 31,83 % en 2026. La croissance est attribuée aux charges organiques élevées, aux graisses, aux huiles et aux matières en suspension dans les effluents. L'industrie a besoin de solutions sur mesure telles que la flottation à air dissous, les bioréacteurs à membrane et la digestion anaérobie pour répondre aux normes strictes de rejet et récupérer l'eau pour la réutiliser.

- Le segment Production d’électricité devrait détenir une part de 10,2 % en 2024.

Le segment pharmaceutique enregistre également une croissance positive sur le marché. Les eaux usées pharmaceutiques sont parmi les plus complexes et contiennent souvent des niveaux élevés d’ingrédients pharmaceutiques actifs, de solvants et de produits chimiques toxiques. Le traitement dans ce segment nécessite de combiner des procédés physico-chimiques, biologiques et d'oxydation avancés pour dégrader efficacement les micropolluants. Des réglementations environnementales plus strictes dans l’UE et aux États-Unis incitent les entreprises à investir dans des infrastructures de traitement de pointe. De plus, les préoccupations mondiales concernant la résistance aux antimicrobiens provoquée par les rejets de produits pharmaceutiques non traités stimulent l’innovation dans ce segment.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Perspectives régionales du marché du traitement des eaux usées industrielles

Par région, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Industrial Wastewater Treatment Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique domine le marché et devrait enregistrer le TCAC le plus élevé au cours de la période de prévision. Les problèmes d’industrialisation rapide, d’urbanisation et de pénurie d’eau stimulent la croissance du marché du traitement des eaux usées industrielles dans la région. En raison de préoccupations environnementales, des pays comme la Chine et l’Inde ont mis en place des normes plus strictes en matière de rejet des eaux usées. Les bases manufacturières massives dans les secteurs du textile, des produits chimiques et de l’électronique stimulent encore la demande. Le marché japonais devrait atteindre 1,37 milliard USD d'ici 2026, le marché chinois devrait atteindre 3,31 milliards USD d'ici 2026 et le marché indien devrait atteindre 2,59 milliards USD d'ici 2026. Le marché de l'Asie-Pacifique a généré 8,29 milliards USD en 2025, ce qui représente 41,00 % du paysage du marché mondial, et devrait atteindre 8,77 milliards USD en 2026. 2026.

- En Chine, le segment de la production d’électricité devrait détenir une part de marché de 10,3 % en 2024.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

Le marché nord-américain connaît une croissance tirée par des réglementations environnementales strictes telles que la Clean Water Act des États-Unis et par l’accent croissant mis sur la durabilité dans des secteurs tels que le pétrole et le gaz, les produits pharmaceutiques et la transformation alimentaire. Les progrès technologiques et l’adoption précoce de systèmes intelligents de gestion de l’eau renforcent encore la croissance du marché. De plus, l’augmentation des investissements dans la modernisation des infrastructures d’eau vieillissantes et la forte présence d’acteurs de premier plan aux États-Unis et au Canada contribuent à une solide expansion du marché. Le marché américain devrait atteindre 6,57 milliards de dollars d’ici 2026. L’Amérique du Nord a enregistré une taille de marché de 6,85 milliards de dollars en 2025, capturant 34,00 % de la part de marché mondiale, et devrait atteindre 7,2 milliards de dollars en 2026.

Europe

L’Europe apporte également une contribution positive au marché. La région se concentre sur la réalisation des objectifs de zéro émission nette et d’économie circulaire, ce qui conduit à l’adoption généralisée de technologies de traitement avancées, notamment des bioréacteurs à membrane et des systèmes sans rejet de liquide. Des pays comme l’Allemagne, le Royaume-Uni et les Pays-Bas sont à l’avant-garde grâce à leurs initiatives proactives en matière de durabilité industrielle et à leur fort soutien gouvernemental en faveur des infrastructures vertes. Le marché britannique devrait atteindre 0,62 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 0,8 milliard de dollars d'ici 2026. En 2025, l'Europe représentait 3,33 milliards de dollars, soit 17,00 % du marché mondial, et devrait atteindre 3,48 milliards de dollars en 2026.

Amérique du Sud

L'Amérique du Sud présente un potentiel croissant dans des pays comme le Brésil, l'Argentine et le Chili, où des industries telles que l'exploitation minière, l'agriculture, le pétrole et le gaz contribuent largement à la production d'eaux usées. De plus, les organismes de réglementation encouragent les industries à investir dans des technologies de traitement avancées telles que la filtration sur membrane, le traitement biologique et les systèmes sans rejet de liquide. De plus, l’accent mis sur les pratiques durables de gestion de l’eau, y compris la réutilisation et le recyclage de l’eau, stimule la demande de solutions efficaces de traitement des eaux usées. En 2025, l’Amérique du Sud détenait 3,00 % du marché mondial, atteignant une valorisation de 0,67 milliard de dollars pour l’Amérique du Sud, et devrait atteindre 0,69 milliard de dollars pour l’Amérique du Sud en 2026.

Moyen-Orient et Afrique

La période de prévision devrait connaître un rythme de croissance positif sur le marché du Moyen-Orient et de l’Afrique, stimulé par la demande accrue de solutions de traitement des eaux usées industrielles en raison de la rareté aiguë de l’eau et du besoin croissant de réutilisation de l’eau dans les environnements arides. Des pays, dont les Émirats arabes unis et l'Arabie saoudite, investissent dans des installations de traitement avancées dans le cadre de Vision 2030 et d'autres stratégies nationales de développement durable. Le Moyen-Orient et l’Afrique représentaient 0,87 milliard de dollars en 2025, soit 4,00 % de la part de marché mondiale, et devraient atteindre 0,91 milliard de dollars en 2026.

Paysage concurrentiel

Acteurs clés du marché

Les principaux acteurs ont adopté une stratégie de croissance par expansion pour maintenir leur domination sur le marché

Le paysage concurrentiel du marché mondial du traitement des eaux usées est très fragmenté et se consolide lentement, avec des entreprises clés telles que Veolia, SUEZ, Xylem, Ecolab et Pentair, construisant un portefeuille diversifié pour conquérir une part significative de ce marché et construire une efficacité opérationnelle. D'autre part, l'objectif des acteurs nationaux est de développer des partenariats stratégiques avec les industries pour leur fournir des services de traitement des eaux usées et des solutions de maintenance.

Liste des principales sociétés de traitement des eaux usées industrielles

- Véolia(France)

- SUEZ (France)

- Xylème(NOUS.)

- Ecolab (États-Unis)

- Pentair(NOUS.)

- Kurita Europe GmbH (Allemagne)

- Ion Exchange India Ltd (Inde)

- BASF SE (Allemagne)

- Kemira Oyj (Finlande)

- Air Products and Chemicals, Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Octobre 2023 :Solenis, un producteur mondial de produits chimiques spécialisés destinés aux industries gourmandes en eau, a acquis CedarChem LLC. Dans cette acquisition, CedarChem propose une gamme complète detraitement de l'eau et des eaux uséesproduits destinés aux marchés industriels et municipaux, principalement dans le sud-est des États-Unis. L'acquisition s'aligne sur la stratégie de mise sur le marché directe de Solenis visant à fournir aux clients des offres améliorées de produits et de services de traitement des produits chimiques et des eaux usées.

- Mars 2023 :Aquatech International s'est associé à Fluid Technology Solutions, Inc., un producteur de pointe de membranes et de technologies de séparation sophistiquées. Ensemble, ils visent à développer des solutions de nouvelle génération pour une concentration améliorée de la saumure, une séparation avancée et une réutilisation de l'eau.

- Janvier 2023 :Xylem Inc. a accepté d'acquérir Evoqua dans le cadre d'un accord portant uniquement sur des actions, d'une valeur d'entreprise indiquée d'environ 7,5 milliards de dollars. L’entreprise fusionnée sera dans une position unique pour créer et fournir une gamme plus complète de solutions de pointe en s’appuyant sur la position de leader mondial de Xylem dans le domaine des solutions pour l’eau et sur la spécialité d’Evoqua dans l’offre de systèmes et de services de traitement avancés.

- Avril 2022 :Pour aider à la création d’innovations de pointe dans le domaine de l’eau et de l’industrie, Xylem a annoncé des investissements dans les fonds de capital-risque Burnt Island Ventures et The Wastly Group’s Funds. Ces investissements visaient à renforcer le réseau d’innovation ouverte de Xylem Innovation Labs et son engagement à commercialiser rapidement et largement les avancées les plus significatives de la technologie de l’eau.

- Décembre 2021 :Ecolab Inc. a finalisé l'acquisition précédemment annoncée de Purolite, un fournisseur mondial leader et en croissance rapide de résines échangeuses d'ions haut de gamme destinées aux solutions de séparation et de purification pour les applications pharmaceutiques et industrielles.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché. Il se concentre sur des aspects clés, tels que les principales entreprises, les types et les compositions utilisés pour fabriquer ces types de produits et les utilisateurs finaux. En plus de cela, il offre un aperçu du marché et des tendances actuelles du secteur et met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, il englobe plusieurs facteurs contribuant à la croissance du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (en milliards USD) |

|

Taux de croissance |

TCAC de 5,50% de 2026 à 2034 |

|

Segmentation |

Par type

|

|

Par utilisation finale

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 20,01 milliards de dollars en 2025 et devrait enregistrer une valorisation de 32,22 milliards de dollars d'ici 2034.

En 2025, la valeur du marché de l’Asie-Pacifique s’élevait à 20,01 milliards de dollars.

Enregistrant un TCAC de 5,50 %, le marché affichera une croissance constante au cours de la période de prévision.

En 2024, l’alimentation et les boissons étaient en tête du segment du marché, en termes d’utilisation finale.

La demande croissante de l’industrie agroalimentaire est un facteur clé de la croissance du marché.

L’Asie-Pacifique est sur le point de conquérir la part de marché la plus élevée au cours de la période de prévision.

Veolia, SUEZ, Xylem, Ecolab et Pentair sont des acteurs majeurs sur les marchés mondiaux.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés