Taille du marché des transmetteurs de niveau, part et analyse de l’industrie, par type d’installation (installation de rénovation et nouvelle installation) par type de technologie (pression différentielle, hydrostatique, ultrasonique, radar, capacitif et autres) par utilisateur final (aliments et boissons, eau et eaux usées, pétrole et gaz, énergie et services publics, produits chimiques et pétrochimiques et autres) et prévisions régionales, 2026-2034

Taille du marché des transmetteurs de niveau et perspectives futures

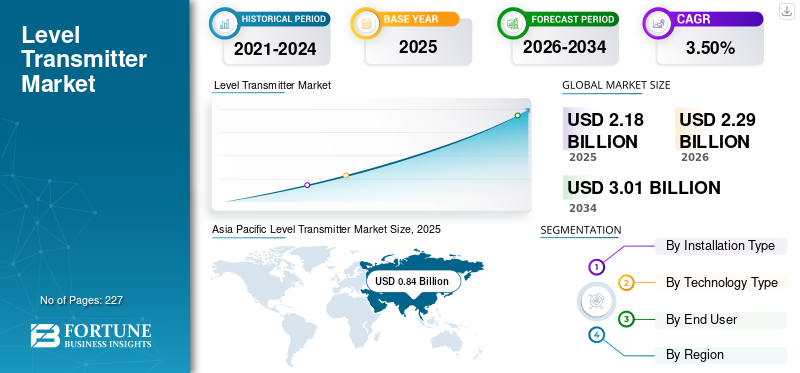

La taille du marché mondial des transmetteurs de niveau était évaluée à 2,18 milliards USD en 2025. Le marché devrait passer de 2,29 milliards USD en 2026 à 3,01 milliards USD d’ici 2034, avec un TCAC de 3,50 % sur la période de prévision.

Un transmetteur de niveau est un instrument de mesure industriel utilisé pour surveiller et transmettre en continu le niveau de liquides, de boues ou de solides en vrac dans des réservoirs, des cuves, des silos ou des canaux ouverts. Il convertit le niveau mesuré en un signal électrique standardisé (par exemple, 4 à 20 mA ou un protocole de communication numérique) pour les systèmes de surveillance et de contrôle. Les transmetteurs de niveau permettent un contrôle précis des processus, une gestion des stocks et une surveillance de la sécurité dans des secteurs tels que le pétrole et le gaz, les produits chimiques, l'eau et les eaux usées et la production d'électricité. Ils fonctionnent à l'aide de diverses technologies, notamment le radar, les ultrasons, l'hydrostatique, la capacitive et la pression différentielle, en fonction de l'application et des conditions du processus.

La croissance du marché des transmetteurs de niveau est principalement tirée par l’automatisation industrielle croissante et l’optimisation des processus dans les industries de transformation, où une mesure de niveau précise est essentielle pour l’efficacité opérationnelle et la sécurité. Les investissements croissants dans les infrastructures de traitement de l’eau et des eaux usées, en particulier dans les économies émergentes, stimulent la demande de solutions fiables et continues de surveillance des niveaux. L’expansion des secteurs du pétrole et du gaz, de la chimie et de la pétrochimie, y compris la modernisation des raffineries et l’augmentation de la capacité, soutient davantage la croissance du marché. De plus, le passage en cours des instruments conventionnels aux transmetteurs intelligents et numériques dotés de diagnostics avancés, de surveillance à distance et de compatibilité IIoT accélère la demande de remplacement. Des exigences strictes en matière de sécurité, d'environnement et de conformité réglementaire encouragent également les industries à adopter des technologies de mesure de niveau sans contact de haute précision, telles que les systèmes radar et à ultrasons.

Les principaux acteurs opérant sur le marché sont Emerson Electric, Endress Hauser, Siemens, ABB et Yokogawa Electric. Ces sociétés jouent un rôle central dans l'industrie en proposant une gamme complète de solutions de mesure de niveau, notamment des radars avancés, des radars à ondes guidées et des systèmes différentiels.transmetteurs de pression.Ces entreprises soutiennent des secteurs critiques tels que le pétrole et le gaz, la chimie et l'énergie avec des instruments de haute précision classés SIL et de solides capacités d'intégration numérique, permettant des opérations plus sûres et une performance améliorée des actifs dans des environnements de processus complexes.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendances du marché des transmetteurs de niveau

L’intégration numérique et intelligente des mesures de niveau est une tendance clé du marché

Une tendance importante sur le marché des transmetteurs de niveau est l’adoption accélérée de solutions de mesure numériques et innovantes qui s’intègrent aux systèmes d’automatisation et d’analyse industrielles. Les transmetteurs analogiques traditionnels 4-20 mA sont de plus en plus remplacés par des dispositifs capables de communication bidirectionnelle (par exemple, protocoles HART, Fieldbus, Ethernet) et de diagnostics intégrés. Ce changement est motivé par les besoins de l'industrie en matière d'accès aux données en temps réel, de maintenance prédictive et d'intégration transparente dans les systèmes de contrôle distribués (DCS) et les plates-formes de contrôle et d'acquisition de données (SCADA). Par exemple, les usines comportant plusieurs réservoirs ou silos préfèrent désormais les instruments capables de signaler en permanence les tendances de niveau, de détecter les modes de défaillance et de fournir des alertes précoces en cas d'anomalies, réduisant ainsi les arrêts imprévus. Les transmetteurs intelligents prennent également en charge la configuration et l'étalonnage à distance, réduisant ainsi le temps de maintenance sur site. Alors que les industries poursuiventIndustrie 4.0et les initiatives de jumeaux numériques, on s'attend à ce qu'une part croissante de nouveaux transmetteurs de niveau soient installés avec des interfaces numériques et des diagnostics améliorés, éloignant ainsi le marché des appareils purement analogiques vers des écosystèmes de mesure connectés et intelligents. Cette tendance remodèle fondamentalement les propositions de valeur pour les fabricants, les intégrateurs et les utilisateurs finaux.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Expansion des infrastructures et croissance industrielle pour stimuler la croissance du marché

Le principal moteur de la croissance du marché des transmetteurs de niveau est l’expansion continue des infrastructures industrielles et des installations de traitement dans des secteurs clés, notamment l’énergie, les produits chimiques, les services municipaux d’eau et la fabrication. À mesure que les pays investissent dans de nouvelles raffineries, des complexes pétrochimiques, des usines de traitement des eaux usées et dans la modernisation des services publics, la demande de mesures de niveau continues augmente en conséquence. Dans de nombreuses régions en développement, l’urbanisation rapide entraîneeau municipaleet les projets de traitement des eaux usées, où une surveillance précise des niveaux est essentielle pour la conformité réglementaire et le fonctionnement efficace des réservoirs, des clarificateurs et des stations de relevage. De même, l'expansion de la capacité de stockage de liquides dans les terminaux pétroliers et gaziers et les centres de stockage de produits chimiques nécessite des instruments de niveau précis pour gérer les stocks, éviter les débordements et prendre en charge les systèmes de sécurité. Même sur les marchés matures, le remplacement et la modernisation des infrastructures vieillissantes contribuent de manière significative à la demande, car les jauges mécaniques plus anciennes et les composants électroniques obsolètes sont remplacés par des transmetteurs modernes offrant une meilleure fiabilité et de meilleures capacités d'intégration. Cette croissance cumulative des infrastructures dans les friches industrielles et les friches industrielles crée une demande de base soutenue pour les transmetteurs de niveau à l’échelle mondiale, soutenant une augmentation constante du marché des transmetteurs de niveau.

Restrictions du marché

Coût initial élevé des technologies avancées pour limiter l’expansion du marché

Le coût initial relativement élevé des technologies de mesure avancées, en particulier les systèmes radar sans contact et à ondes guidées, constitue une contrainte importante sur le marché. Bien que ces technologies offrent des performances supérieures, telles qu'une grande précision dans les environnements difficiles, une maintenance minimale et une immunité aux facteurs tels que la vapeur et la mousse, leur coût en capital par unité peut être considérablement plus élevé que des alternatives plus simples, telles que les transmetteurs hydrostatiques ou ultrasoniques. Pour les petites et moyennes entreprises et les applications sensibles au prix (par exemple, les réservoirs d’eau de base ou le stockage non critique), le prix d’achat plus élevé peut retarder ou limiter l’adoption. Les contraintes budgétaires peuvent conduire les établissements à choisir des options moins coûteuses qui sacrifient la fiabilité à long terme ou les fonctionnalités intelligentes, perpétuant ainsi l’utilisation d’anciennes générations de technologies. De plus, le coût de mise en œuvre des infrastructures de communication et de gestion des actifs associées (par exemple, passerelles, périphériques réseau, licences logicielles) peut décourager davantage les investissements, en particulier dans les friches industrielles où les budgets de rénovation sont limités. Cette contrainte a tendance à être plus prononcée dans les régions où la pénétration de l'automatisation industrielle est plus faible ou dans lesquelles l'allocation des capitaux favorise les mises à niveau essentielles des processus plutôt que la modernisation des instruments, ce qui ralentit l'adoption plus large de solutions de transmetteurs de niveau haut de gamme.

Opportunités de marché

Les services et les flux de revenus du marché secondaire pour créer de nouvelles voies de croissance

Une opportunité de marché intéressante réside dans la croissance des services et des sources de revenus du marché secondaire, notamment l'étalonnage,maintenance prédictive, les mises à niveau numériques et le support du cycle de vie. À mesure que les bases installées de transmetteurs de niveau vieillissent et que les clients cherchent à maximiser la disponibilité et la fiabilité, la demande de services d'étalonnage programmé, de diagnostics sur le terrain, de mises à jour de micrologiciels et d'optimisation des performances augmente. Les contrats de service peuvent générer des revenus récurrents pour les fabricants et les partenaires de distribution, étendant ainsi les relations clients au-delà de la vente initiale du matériel. Avec la prolifération des émetteurs numériques et intelligents, il existe également une opportunité de proposer des tableaux de bord de surveillance basés sur le cloud, des abonnements analytiques et une assistance à distance qui aident les utilisateurs finaux à détecter les dérives, à planifier la maintenance et à réduire les pannes imprévues. Les services de modernisation, remplaçant les instruments analogiques obsolètes par des appareils intelligents modernes et les intégrant dans les architectures d'usines numériques, présentent une voie de croissance supplémentaire, en particulier dans les régions industrielles matures où la croissance des nouvelles installations a ralenti. En regroupant le matériel avec des services à valeur ajoutée, les entreprises peuvent accroître la fidélité des clients et différencier les offres sur un marché où les caractéristiques des produits convergent rapidement. Cette évolution vers l’instrumentation en tant que service peut ouvrir de nouvelles sources de revenus et renforcer la rentabilité à long terme.

Défis du marché

Complexité des conditions environnementales et des processus pour limiter la croissance du marché

Un défi important du marché réside dans le large éventail de conditions environnementales et de processus qui peuvent compromettre la précision des mesures et la fiabilité des instruments. Les transmetteurs de niveau sont déployés dans des environnements très divers, depuis les réacteurs chimiques corrosifs et les séparateurs d'hydrocarbures à haute pression jusqu'aux silos de solides en vrac poussiéreux et aux puisards d'eaux usées avec mousse et turbulences. Chacun de ces environnements présente son propre ensemble de complications de mesure : la vapeur et la condensation peuvent déformerradarréflexions, les couches de mousse peuvent imiter les surfaces liquides, la poussière et les particules peuvent disperser les ondes ultrasonores et les températures extrêmes peuvent affecter les matériaux et l'électronique des capteurs. Dans les applications de solides en vrac, les profils de surface irréguliers et les propriétés diélectriques variables rendent difficiles les mesures cohérentes pour des technologies spécifiques. Les fabricants doivent donc proposer des solutions avec des configurations, des revêtements, des algorithmes de compensation et des conceptions robustes spécialisés pour gérer ces conditions. Cette complexité augmente les efforts d'ingénierie, de test et de validation nécessaires pour spécifier le bon transmetteur pour une application, et augmente le risque de performances insuffisantes si les instruments ne sont pas correctement sélectionnés ou installés. Le défi réside dans le développement de technologies polyvalentes et dans la garantie que les utilisateurs finaux disposent de l'expertise nécessaire pour adapter efficacement les appareils aux conditions de processus difficiles.

Analyse de segmentation

Par type d'installation

Augmenter les investissements dans de nouveaux projets pour mener la croissance du segment des nouvelles installations

En fonction du type d’installation, le marché est segmenté en installation de rénovation et nouvelle installation.

Le segment des nouvelles installations représente environ 50,75 % de la part de marché. Ce segment reflète la demande générée par la construction de nouvelles installations, l'agrandissement d'usines et le développement d'infrastructures dans un large éventail de secteurs d'utilisation finale, notamment l'énergie, l'eau et les eaux usées, les produits chimiques, l'alimentation et les boissons et la fabrication industrielle. Dans les économies en développement et les régions à industrialisation rapide, le rythme des dépenses d'infrastructure dans les usines de traitement des eaux usées, les terminaux de stockage, les raffineries et les installations de production conduit à l'adoption continue de transmetteurs de niveau dans le cadre de nouvelles architectures de contrôle de processus. Les nouvelles installations impliquent souvent de spécifier les dernières technologies (telles que des radars à haute fréquence ou des émetteurs ultrasoniques sans fil) et de s'intégrer à des systèmes d'automatisation modernes dès le début du projet, ce qui entraîne une forte demande initiale d'unités et de valeur. Alors que la demande de rénovation soutient les cycles de remplacement, les nouvelles installations restent le principal moteur de la croissance du volume unitaire mondial, ancrant l'expansion à long terme sur les marchés où la capacité industrielle continue d'augmenter. Étant donné que les nouveaux projets d'installation spécifient souvent un nombre d'instruments plus élevé par installation et intègrent des capacités de communication numérique, ce segment contribue de manière substantielle aux revenus globaux du marché, en particulier dans des environnements d'investissement dans les infrastructures robustes.

Le segment des installations de rénovation devrait croître à un TCAC de 3,97 % au cours de la période de prévision.

Par type de technologie

Les caractéristiques de plus grande précision du radar alimentent la croissance du segment

En fonction du type de technologie, le marché est segmenté en pression différentielle, hydrostatique, filtre, presses, radar, capacitif et autres.

Le segment des radars représente 34,16 % du marché en raison de son efficacité de séparation élevée et de son adéquation aux applications industrielles et de traitement des eaux usées à grande échelle. Le radar est devenu la technologie privilégiée pour un large éventail d'applications critiques et exigeantes en raison de sa grande précision, de son indépendance vis-à-vis des conditions de processus telles que la vapeur, la mousse, la poussière ou les turbulences, et de sa forte adéquation aux liquides et aux solides. Dans des environnements complexes tels que le pétrole et le gaz, le traitement pétrochimique,production d'électricité, et le stockage de solides en vrac, les émetteurs radar fournissent des mesures fiables et reproductibles que les technologies conventionnelles ont du mal à obtenir. Le leadership du segment est également soutenu par une adoption robuste dans de nouveaux projets d’automatisation, des prix de vente moyens élevés par rapport à des technologies plus simples et une intégration avec des réseaux de communication numériques qui prennent en charge la gestion des actifs et la maintenance prédictive. Alors que les usines poursuivent leur transformation numérique et leur conformité en matière de sécurité, la part de la technologie radar continue de croître, capturant souvent la plus grande part de marché des transmetteurs de niveau, car les clients sont prêts à investir dans une technologie qui garantit des performances dans des conditions difficiles et réduit les coûts de maintenance à long terme.

Le segment hydrostatique devrait croître à un TCAC de 3,82 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par utilisateur final

Expansion des activités d’exploration et de production pétrolières et gazières pour propulser la croissance du segment

En fonction de l’utilisateur final, le marché est segmenté en aliments et boissons, eau et eaux usées, pétrole et gaz, électricité et services publics, produits chimiques et pétrochimiques, etc.

Le segment du pétrole et du gaz représente la plus grande part du marché. Il a capturé une part de 23,13 % en 2025, grâce à l’utilisation intensive par l’industrie de la mesure de niveau pour le contrôle des stocks, les systèmes de sécurité (tels que les alarmes de niveau haut/bas) et l’optimisation des processus dans les opérations en amont, intermédiaire et en aval. Dans les raffineries, les terminaux de stockage et les plates-formes offshore, les transmetteurs de niveau prennent en charge des fonctions critiques telles que le jaugeage des réservoirs, le contrôle des séparateurs et la détection des interfaces, où la précision et la fiabilité sont essentielles pour la sécurité et la conformité. Les prix de vente moyens élevés des technologies avancées, notamment les radars, amplifient encore la contribution du secteur aux revenus. Les investissements continus dans l’entretien, la modernisation et l’expansion des infrastructures d’hydrocarbures dans de nombreuses régions soutiennent la domination de ce segment. Même dans un contexte de prix du pétrole volatils, les opérateurs continuent de donner la priorité à la mise à niveau des mesures afin d'améliorer l'intégrité des actifs et de minimiser les risques environnementaux et de sécurité, garantissant ainsi la sécurité.pétrole et gazCe segment conserve sa position de leader sur le marché.

Le segment de l’eau et des eaux usées devrait croître avec un TCAC de 4,81 % au cours de la période de prévision.

Perspectives régionales du marché des transmetteurs de niveau

Par géographie, le marché a été étudié en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Level Transmitter Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique est la plus grande région, évaluée à 0,84 milliard de dollars en 2025, représentant environ 38,28 % des revenus du marché mondial. Cette position dominante découle d’une expansion industrielle rapide, du développement des infrastructures et de l’adoption accélérée des technologies d’automatisation en Chine, en Inde, en Asie du Sud-Est et dans d’autres économies émergentes. Des investissements massifs dans les usines de traitement de l’eau et des eaux usées, les complexes pétrochimiques, les centrales électriques et les installations de fabrication génèrent une forte demande de nouvelles installations. La région connaît également un marché de modernisation en pleine croissance, à mesure que les actifs plus anciens sont mis à niveau avec des émetteurs plus précis et dotés de capacités numériques. Le grand nombre de projets, y compris les infrastructures hydrauliques urbaines, les terminaux de stockage en vrac et les installations de traitement, garantissent que les ventes unitaires et les revenus issus de technologies telles que le radar, les ultrasons et l'hydrostatique sont considérables. La construction rapide de parcs industriels et d’installations orientées vers l’exportation amplifie encore le rôle central de la région Asie-Pacifique dans la croissance du marché mondial, ce qui en fait le segment de marché régional à la croissance la plus rapide.

Marché chinois des transmetteurs de niveau

La Chine reste le principal contributeur dans la région Asie-Pacifique, évalué à 0,37 milliard de dollars en 2025 et devrait atteindre 0,40 milliard de dollars en 2026, propulsé par une expansion industrielle rapide, le développement des infrastructures d'eau et de traitement des eaux usées et la croissance du secteur manufacturier. Les nouvelles installations et les projets de modernisation contribuent à une forte présence sur le marché.

Marché des transmetteurs de niveau en Inde

L’Inde était estimée à 0,155 milliard USD en 2025 et devrait atteindre 0,164 milliard USD en 2026, soutenue par des investissements dans le traitement de l’eau, les installations énergétiques et l’automatisation industrielle. Même si la sensibilité aux coûts influence les choix technologiques, l’expansion des infrastructures et de la fabrication entraîne une demande croissante d’émetteurs.

Marché japonais des transmetteurs de niveau

Le Japon était évalué à 0,108 milliard USD en 2025 et devrait atteindre 0,114 milliard USD en 2026. Il conserve une part solide grâce à ses secteurs industriels avancés, notamment la chimie, l'électronique et les services publics d'électricité, avec des niveaux élevés d'automatisation et de contrôle qualité. La demande en technologie de mesure précise et fiable maintient sa contribution au marché.

Amérique du Nord

Le marché nord-américain était évalué à 0,71 milliard de dollars en 2025, soit environ 32,43 % du marché. Cette position forte est soutenue par sa base industrielle mature, en particulier dans les secteurs du pétrole et du gaz, de la chimie, de la production d'électricité et des services d'eau, où une mesure de niveau précise est essentielle à l'efficacité opérationnelle et à la sécurité. La région a également été à l’avant-garde de la numérisation et de l’automatisation, avec de nombreuses usines en friche transformant leurs anciens émetteurs en appareils intelligents et connectés offrant des capacités de diagnostic et de surveillance à distance. L'adoption massive de protocoles de communication sans fil et leur intégration avec des systèmes de contrôle avancés améliorent encore la valeur capturée en Amérique du Nord. Même si les nouvelles installations sont relativement plus lentes que dans les régions à croissance rapide, la demande de rénovation et de modernisation garantit une part solide et stable du marché mondial. Les prix de vente moyens élevés des émetteurs avancés, en particulier les technologies radar et numérisées, contribuent de manière disproportionnée aux revenus, renforçant ainsi la position de leader de l’Amérique du Nord.

Marché américain des transmetteurs de niveau

Le marché américain était estimé à 0,61 milliard de dollars en 2025 et devrait atteindre 0,64 milliard de dollars en 2026, tiré par sa vaste base industrielle, notamment dans les secteurs du pétrole et du gaz, des services d'eau, des produits chimiques et de l'électricité. La forte demande d’automatisation et de modernisation amplifie sa contribution, car les mises à niveau fréquentes des transmetteurs intelligents et numériques stimulent la demande.

Europe

L'Europe représentait 0,41 milliard de dollars en 2025, soit environ 18,89 % des revenus mondiaux, grâce à une forte automatisation industrielle, des réglementations strictes en matière d'environnement et de sécurité et une infrastructure moderne généralisée. Les secteurs de la chimie, de la pharmacie et de la fabrication de procédés en Europe occidentale sont particulièrement adeptes des technologies avancées de mesure de niveau telles que les radars et les transmetteurs à ondes guidées. En outre, les vastes réseaux d'eau et d'eaux usées à travers l'Europe génèrent une forte demande de systèmes de niveau fiables.capteursdans les applications municipales et industrielles. Les projets de rénovation sont également répandus, à mesure que le vieillissement

l'infrastructure est en cours de mise à niveau vers des systèmes numériques innovants pour améliorer l'efficacité énergétique et le respect des normes réglementaires de l'UE. Des investissements robustes dans les énergies renouvelables et les technologies de réseaux intelligents soutiennent également la demande du marché. Même si la croissance des nouvelles installations peut être plus modérée que dans les régions émergentes, la combinaison de l’intensité des rénovations et des installations de grande valeur en Europe maintient son influence sur le marché mondial.

Marché des transmetteurs de niveau en Allemagne

L’Allemagne était estimée à 0,10 milliard de dollars en 2025 et devrait atteindre 0,11 milliard de dollars en 2026. Elle détient une part significative, tirée par la fabrication de pointe, les industries chimiques et de transformation, ainsi que par des normes industrielles strictes. L’accent mis par le pays sur les instruments de précision et l’intégration numérique soutient une forte adoption des technologies radar et ultrasoniques.

Marché des transmetteurs de niveau au Royaume-Uni

Le marché britannique était évalué à 0,061 milliard de dollars en 2025 et devrait atteindre 0,064 milliard de dollars en 2026. Il contribue pour une part notable aux revenus du marché, soutenu par les infrastructures pétrolières et gazières de la mer du Nord, les projets d'infrastructures hydrauliques et la production chimique. Les activités de modernisation et les mises à niveau de conformité soutiennent en outre une demande constante d’émetteurs modernes.

l'Amérique latine

L’Amérique latine représentait 0,136 milliard de dollars en 2025, soit environ 6,22 % des revenus mondiaux. Le marché de la région est soutenu par des investissements dans les systèmes d’eau et de traitement des eaux usées, les terminaux pétroliers et gaziers, les usines chimiques et les opérations minières, qui nécessitent une mesure de niveau fiable. La demande de nouvelles installations est stimulée par l'expansion des infrastructures urbaines et des projets énergétiques, tandis que les activités de rénovation augmentent à mesure que les entreprises modernisent leurs équipements vieillissants et intègrent des émetteurs plus intelligents. Les prix de vente moyens en Amérique latine sont généralement inférieurs à ceux de l’Amérique du Nord et de l’Europe, ce qui reflète une proportion plus élevée de projets sensibles aux coûts et une plus grande adoption des technologies de base. Néanmoins, la modernisation industrielle en cours dans la région, notamment dans les secteurs de l’énergie et de l’eau, garantit une demande constante. La part de marché de l’Amérique latine devrait croître régulièrement à mesure que les économies régionales se développent et que les projets d’infrastructure restent une priorité.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique étaient évalués à 0,091 milliard de dollars en 2025, leur force reposant principalement sur des projets d’infrastructures énergétiques, hydrauliques et industrielles. Au Moyen-Orient, des dépenses substantielles en matière de production, de raffinage, de pétrole et de gaz,produits pétrochimiques, et le dessalement de l'eau alimentent une demande constante de solutions de mesure de niveau robustes, en particulier les technologies radar et ultrasoniques. En Afrique, l’urbanisation et les investissements dans les installations de traitement de l’eau et des eaux usées soutiennent également l’adoption du marché, même si le rythme varie selon les pays. Des opportunités de modernisation se présentent à mesure que les anciennes centrales sont modernisées et que de nouvelles installations sont motivées par l’expansion des services d’énergie et d’eau. Le marché du Moyen-Orient et de l'Afrique est souvent témoin d'un mélange de projets énergétiques de grande valeur et de solutions rentables dans les applications municipales, résultant en un mix technologique diversifié. Bien que le volume absolu global soit inférieur à celui de la région Asie-Pacifique ou de l’Amérique du Nord, la part de marché du Moyen-Orient et de l’Afrique reflète d’importantes tendances de croissance industrielle et des dépenses d’infrastructure stratégiques dans la région.

Marché des transmetteurs de niveau GCC

Le marché du CCG était estimé à 0,041 milliard de dollars en 2025 et devrait atteindre 0,043 milliard de dollars en 2026. La région du CCG (Arabie saoudite, Émirats arabes unis, entre autres) détient une part importante tirée par la production pétrolière et gazière, les complexes pétrochimiques et les projets de dessalement de l'eau. Le déploiement important de radars et d'émetteurs ultrasoniques pour le contrôle des processus critiques soutient son rôle important sur le marché.

Paysage concurrentiel

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs se concentrent sur l’innovation et l’automatisation intégrée pour obtenir un avantage sur le marché

Emerson Electric, Endress+Hauser, Siemens, ABB et Yokogawa Electric sont des acteurs clés sur ce marché. Ces sociétés fabriquent des solutions avancées de mesure de niveau, notamment des radars, des radars à ondes guidées, des transmetteurs à ultrasons, capacitifs et hydrostatiques, et les positionnent dans des portefeuilles d'automatisation plus larges comprenant des instruments de pression, de débit et de température. Ils servent principalement les industries de transformation à grande échelle telles que le pétrole et le gaz, les produits chimiques, la production d'électricité, l'eau et les eaux usées,médicaments, et de la nourriture et des boissons. Leur force réside dans l'innovation des produits et la haute précision des mesures, ainsi que dans l'intégration de transmetteurs de niveau dans les systèmes de contrôle distribués (DCS), les plates-formes PLC et les solutions de gestion des actifs numériques.

En octobre 2025, Emerson Electric a lancé le transmetteur de niveau sans contact Rosemount 1408H pour les applications hygiéniques dans le secteur de l'alimentation et des boissons. L'appareil fournit une mesure de niveau précise et fiable et est conçu pour gérer les cycles de nettoyage à haute température, y compris les processus CIP et SIP, tout en réduisant le risque de contamination et en respectant les normes de sécurité des produits.

Liste des sociétés de transmetteurs de niveau clé profilées

- Emerson Électrique(NOUS.)

- Endress+Hauser (Suisse)

- Siemens(Allemagne)

- ABB (Suède)

- Honeywell(NOUS.)

- Yokogawa électrique (Japon)

- Schneider Électrique(France)

- VEGA Grieshaber (Allemagne)

- KROHNE Messtechnik (Allemagne)

- AMETEK (Magnetrol) (États-Unis)

- Groupe WIKA (Allemagne)

- TE Connectivity (Suisse)

- SICK AG (Allemagne)

- Dwyer Instruments (États-Unis)

- Flowline Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Juin 2025 :FourKites et Chorus ont conclu une alliance stratégique pour renforcer la visibilité de bout en bout de la chaîne d'approvisionnement et le contrôle numérique des stocks. En combinant la détection au niveau des éléments de Chorus et l'orchestration basée sur l'IA avec la tour de contrôle intelligente FourKites, le partenariat permetjumeaux numériquesqui relient les événements de la chaîne d'approvisionnement en temps réel avec des données détaillées au niveau des emballages. Cette approche intégrée comble les lacunes de longue date dans le suivi au niveau des SKU, aidant les entreprises à réduire les coûts de stocks, à éviter les déséquilibres de stocks, à réduire les pertes et à améliorer la fiabilité globale du service.

- Mai 2025 :BinMaster, leader reconnu dans la technologie de mesure de niveau de matériaux en vrac, a présenté une nouvelle gamme d'indicateurs de niveau rotatifs certifiés ATEX, conçus pour être utilisés dans des environnements dangereux et explosifs. Certaines variantes des BMRX-100, BMRX-200 et BMRX-300 sont désormais conformes aux exigences ATEX de classe I et de classe II, permettant des performances fiables dans les zones contenant des poussières combustibles et des gaz inflammables. Cette certification renforce la sécurité de fonctionnement et étend l'adéquation de ces modèles aux applications industrielles exigeantes où des normes strictes de protection contre les explosions sont essentielles.

- Mai 2025 :Aeva a obtenu ses premières commandes commerciales pour la série Aeva Eve™ 1 de capteurs de haute précision, conçus pour l'automatisation industrielle en ligne à grand volume. Suite au récent lancement de la gamme de produits, l'entreprise a reçu des engagements d'achat pour plus de 1 000 unités grâce à des collaborations avec des acteurs de l'automatisation établis tels que SICK AG et LMI Technologies. Ces premières commandes soulignent l’évolution réussie d’Aeva vers l’automatisation des usines et des processus, étendant son expertise en matière de détection au-delà des applications automobiles 4D LiDAR.

- Avril 2025 :Verizon s'est associé à Hyfi et au Center for Neighborhood Technology pour déployer 50 capteurs de surveillance des inondations dans les zones à haut risque de Chicago. Fonctionnant sur le réseau 5G de Verizon, les capteurs de niveau d'eau à énergie solaire fournissent des données en temps réel aux autorités municipales et aux communautés locales via une plateforme de cartographie basée sur le Web. Le système permet une visibilité continue des inondations tout en réduisant le besoin d'étalonnage sur site ou d'intervention manuelle lors d'événements météorologiques extrêmes.

- octobre 2024 -KROHNE, Inc. a présenté la série OPTIWAVE 1500, élargissant ainsi sa gamme de mesures de niveau radar avec les modèles OPTIWAVE 1520 et OPTIWAVE 1540. Ces nouveauxtransmetteurs de niveau radarsont conçus pour prendre en charge une large gamme d'applications industrielles et municipales, offrant des performances fiables et une mesure de niveau précise dans diverses conditions de fonctionnement.

COUVERTURE DU RAPPORT

Le rapport sur le marché des transmetteurs de niveau fournit une analyse complète du marché, en se concentrant sur les aspects clés tels que les principales entreprises, les processus de produits et les cinq forces de Porter. De plus, le rapport fournit des informations précieuses sur les tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe également plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 3,50% de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

|

Segmentation |

Par type d'installation

|

|

Par type de technologie

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 2,18 milliards de dollars en 2025 et devrait atteindre 3,01 milliards de dollars d'ici 2034.

Le marché devrait croître à un TCAC de 3,50 % au cours de la période de prévision (2026-2034).

Par type de technologie, le segment des radars est en tête du marché.

La taille du marché de l’Asie-Pacifique s’élevait à 0,84 milliard USD en 2025.

L’expansion des infrastructures et la croissance industrielle sont les principaux facteurs qui animent le marché.

Parmi les principaux acteurs du marché figurent Emerson Electric, Endress+Hauser, Siemens, ABB et Yokogawa Electric.

La taille du marché mondial devrait atteindre 3,01 milliards de dollars d’ici 2034.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 227

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés