Taille du marché des contrôleurs d'automatisation de machines, part et analyse de l'industrie, par type de contrôleur (contrôleurs logiques programmables, contrôleurs d'automatisation programmables, systèmes de contrôle distribués, contrôleurs industriels basés sur PC (IPC / Soft PLC), contrôleurs de mouvement dédiés et contrôleurs CNC), par type d'opération de machine (fabrication discrète, processus par lots et processus continu), par industrie d'utilisation finale (automobile, électronique et semi-conducteurs, transformation des aliments et des boissons, produits chimiques et pétrochimiques

Taille du marché des contrôleurs d’automatisation de machines et perspectives futures

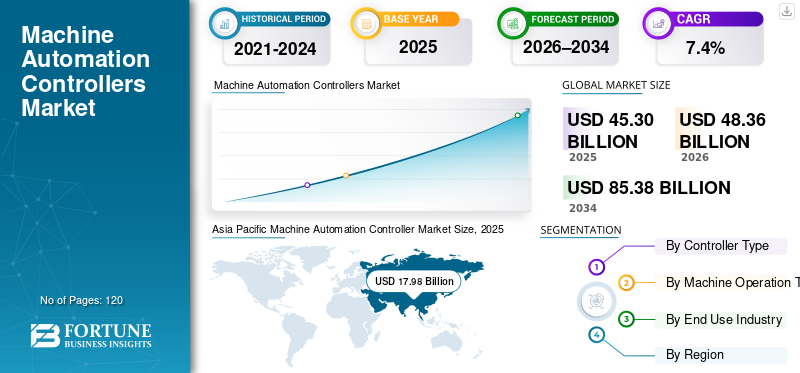

La taille du marché mondial des contrôleurs d’automatisation des machines était évaluée à 45,30 milliards USD en 2025. Le marché devrait passer de 48,36 milliards USD en 2026 à 85,38 milliards USD d’ici 2034, avec un TCAC de 7,4 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des contrôleurs d’automatisation de machines avec une part de marché de 39,69 % en 2025.

Les contrôleurs d’automatisation des machines connaissent une croissance constante, tirée par l’adoption croissante de l’automatisation industrielle, le déploiement croissant d’usines intelligentes et la modernisation des infrastructures de fabrication existantes. Des facteurs tels que la demande croissante de systèmes d'automatisation flexibles et évolutifs, une intégration plus approfondie avec l'IoT industriel et les plates-formes de pointe, et la transition versIndustrie 4.0les architectures accélèrent l’expansion du marché. En parallèle, l'utilisation plus large de la maintenance prédictive et de l'analyse pour améliorer la productivité et l'efficacité, réduire les coûts opérationnels et renforcer la qualité des produits augmente l'adoption des contrôleurs dans les processus de production complexes, y compris les environnements de contrôle de mouvement et de système de contrôle distribué (DCS).

- Par exemple, en mars 2025, Siemens AG a élargi sa gamme de contrôleurs SIMATIC avec des contrôleurs d'automatisation améliorés, prêts pour la périphérie, conçus pour prendre en charge l'analyse en temps réel, la cybersécurité et une intégration transparente avec les plates-formes de fabrication numérique, répondant ainsi aux exigences changeantes des usines intelligentes et connectées.

Siemens AG, Rockwell Automation, Inc., Schneider Electric SE, ABB Ltd. et Emerson Electric Co. font partie des principaux acteurs détenant une part importante du marché. Une solide expertise technologique, des portefeuilles complets de contrôleurs couvrant les API, PAC, DCS, IPC et le contrôle de mouvement, des investissements continus dans les logiciels et les capacités numériques et des relations de longue date avec les utilisateurs finaux industriels et les intégrateurs de systèmes soutiennent la force concurrentielle des principaux fabricants.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des contrôleurs d’automatisation de machines

- Taille du marché en 2025 : 45,30 milliards USD

- Taille du marché en 2026 : 48,36 milliards USD

- Taille du marché prévue pour 2034 : 85,38 milliards de dollars

- TCAC : 7,4 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des contrôleurs d’automatisation de machines avec une part de 39,69 % en 2025.

- Les systèmes de contrôle distribués (DCS) détenaient la plus grande part du marché en 2025.

- Les industries à forte intensité de processus représentaient un segment d’application majeur pour les contrôleurs d’automatisation en 2025.

Asie-Pacifique

L’Asie-Pacifique était le marché régional le plus important et celui qui connaît la croissance la plus rapide, générant 17,98 milliards de dollars de revenus en 2025.

Amérique du Nord

L'Amérique du Nord a généré plus de 10,32 milliards de dollars de revenus en 2025, soutenus par une forte adoption de l'automatisation industrielle.

Europe

L’Europe a connu une croissance constante, tirée par la fabrication intelligente, les investissements dans les énergies renouvelables et la numérisation industrielle.

NOUS.

Il a dominé le marché nord-américain et devrait générer environ 9,20 milliards de dollars de revenus d'ici 2026.

Japon

Le marché devrait atteindre environ 2,86 milliards de dollars d’ici 2026.

En savoir plus

TENDANCES DU MARCHÉ DES CONTRÔLEURS D’AUTOMATISATION DE MACHINES

La migration des architectures de contrôle monolithiques vers des plates-formes de contrôleurs modulaires définies par logiciel est une tendance du marché

Les installations industrielles sont de plus en plus confrontées à des infrastructures d'automatisation vieillissantes, à un matériel de contrôle obsolète et à des logiciels de contrôle non pris en charge. De nombreuses installations de contrôleurs logiques programmables (PLC) et de systèmes de contrôle distribués (DCS) existants arrivent en fin de vie, ce qui stimule la demande de remplacement de contrôleurs et de modernisation progressive, en particulier dans les friches industrielles où la disponibilité est essentielle. En réponse, les fabricants introduisent des plates-formes faciles à migrer avec une compatibilité ascendante, une prise en charge du cycle de vie étendu et des outils d'ingénierie simplifiés pour améliorer la productivité et l'efficacité tout en réduisant les coûts opérationnels et en préservant la qualité des produits dans l'ensemble des processus de production critiques.

- Par exemple, en janvier 2025, Schneider Electric a élargi sa gamme de contrôleurs d'automatisation EcoStruxure avec des solutions de contrôleurs axées sur la migration visant à simplifier les mises à niveau des systèmes PLC et DCS existants tout en minimisant les perturbations opérationnelles.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Expansion des industries de fabrication et de transformation avancées, demande croissante de contrôleurs d'automatisation hautes performances

L’expansion des industries de fabrication et de transformation avancées est un moteur clé du marché. Électrification automobile,semi-conducteurla fabrication, les produits pharmaceutiques, les produits chimiques, l'énergie et la transformation des aliments adoptent des opérations en plusieurs étapes de plus en plus complexes qui nécessitent des systèmes de contrôle et d'automatisation des processus précis et évolutifs. Les volumes de production croissants, les exigences de qualité plus strictes et les besoins de visibilité en temps réel augmentent la densité des contrôleurs par installation, soutenant la demande de contrôleurs API, PAC, DCS et IPC hautes performances.

- Par exemple, en octobre 2025, Rockwell Automation a élargi sa gamme de contrôleurs ControlLogix pour prendre en charge une capacité de traitement plus élevée et une évolutivité E/S étendue, permettant aux constructeurs automobiles et industriels de gérer des systèmes de production de plus en plus complexes avec des performances et une fiabilité améliorées.

RESTRICTIONS DU MARCHÉ

Un investissement initial élevé et une complexité d'intégration limitant l'adoption du contrôleur

Les contrôleurs d'automatisation des machines nécessitent souvent un investissement initial important en raison de spécifications matérielles avancées, de licences logicielles groupées et d'exigences de configuration technique. Outre les coûts des contrôleurs, l'intégration avec l'infrastructure d'automatisation existante, les réseaux de contrôle et les systèmes existants peut augmenter les dépenses globales de mise en œuvre. Pour les petits et moyens fabricants, ces coûts d'investissement et d'intégration élevés peuvent retarder les mises à niveau de l'automatisation, en particulier dans les secteurs sensibles aux coûts. En conséquence, l’adoption de contrôleurs d’automatisation de machines avancés peut être limitée dans les installations disposant de budgets d’automatisation limités ou d’une faible tolérance de retour sur investissement.

OPPORTUNITÉS DE MARCHÉ

Étendre l'adoption de l'automatisation au-delà des grandes entreprises, créant de nouvelles voies de croissance

L'adoption de l'automatisation s'étend au-delà des grandes entreprises et touche également les petites et moyennes entreprises manufacturières dans les domaines de la transformation des aliments, de l'emballage, des matériaux de construction, du traitement de l'eau et des produits chimiques spécialisés. Ces industries ont besoin de contrôleurs rentables, évolutifs et faciles à déployer pour améliorer la productivité et réduire la dépendance au travail. En réponse, les fabricants proposent des automates compacts, des PAC d'entrée de gamme et des plates-formes logicielles simplifiées, permettant l'adoption de l'automatisation dans des applications auparavant considérées comme non rentables, en particulier dans les environnements de fabrication émergents et décentralisés.

- Par exemple, en février 2024, Omron Corporation a élargi sa gamme d'automates compacts avec des contrôleurs conçus pour une programmation simplifiée et une automatisation évolutive, ciblant les petits et moyens fabricants cherchant à automatiser des processus de production discrets.

LES DÉFIS DU MARCHÉ

Complexité élevée d'intégration du système et exigences de compétences augmentant le temps et les coûts de déploiement

La complexité de l'intégration des systèmes reste un défi majeur sur le marché des contrôleurs d'automatisation de machines, car les contrôleurs doivent s'interfacer de manière transparente avec divers appareils de terrain, systèmes d'E/S existants, réseaux de communication industriels et plates-formes logicielles au niveau de l'usine. Même des inadéquations mineures en matière de configuration ou de protocole peuvent entraîner des interruptions de production, des cycles de mise en service plus longs et des inefficacités opérationnelles. L'intégration de nouveaux contrôleurs dans des environnements de friches industrielles nécessite souvent une réingénierie, une validation et des tests approfondis du système pour maintenir la continuité des processus. De plus, les contrôleurs avancés nécessitent une expertise spécialisée en programmation, mise en réseau,cybersécurité, et le diagnostic. The shortage of skilled automation engineers and technicians, particularly in emerging and remote industrial regions, further increases deployment timelines and operational costs, limiting adoption in complex, multi-vendor automation environments.

Analyse de segmentation

Par type de contrôleur

Les exigences d’automatisation des processus de grande valeur conduisent à la domination des systèmes de contrôle distribués

En fonction du type de contrôleur, le marché est segmenté en contrôleurs logiques programmables (PLC), contrôleurs d’automatisation programmables (PAC), systèmes de contrôle distribués (DCS), contrôleurs industriels sur PC (IPC/Soft PLC), contrôleurs de mouvement dédiés et contrôleurs CNC.

Les systèmes de contrôle distribués (DCS) représentent la plus grande part du marché mondial en raison de leur déploiement étendu dans des industries à forte valeur ajoutée et à forte intensité de processus et de leur valeur moyenne de système nettement plus élevée par rapport aux autres types de contrôleurs, en particulier lorsque l'augmentation de la production nécessite un contrôle continu et hautement fiable. Les DCS offrent un contrôle centralisé, une haute disponibilité du système et une optimisation avancée des processus, ce qui les rend bien adaptés aux opérations industrielles continues à grande échelle. Ces systèmes permettent un contrôle intégré de processus complexes, de fonctions de sécurité et de diagnostics en temps réel, ce qui est essentiel dans des secteurs tels que le pétrole et le gaz, la chimie, la production d'électricité et le traitement de l'eau et des eaux usées pour améliorer l'efficacité de la productivité et réduire les temps d'arrêt.

Les contrôleurs logiques programmables (PLC) continuent d'être largement adoptés en raison de leur flexibilité, de leur fiabilité et de leur adéquation aux environnements de fabrication discrets. Les automates permettent un contrôle rapide et déterministe des machines et des lignes de production et sont largement utilisés dans la fabrication automobile,conditionnement, la transformation des aliments et des boissons et la manutention des matériaux.

- Par exemple, en juillet 2025, Emerson Electric Co. a étendu sa plate-forme DeltaV DCS avec une redondance améliorée des contrôleurs et des capacités avancées d'analyse des processus conçues pour les applications de l'industrie des processus à grande échelle.

Les contrôleurs industriels basés sur PC (IPC/Soft PLC) devraient connaître une forte croissance du marché des contrôleurs d’automatisation de machines en raison de leurs avantages en termes de performances informatiques, de flexibilité logicielle et d’intégration transparente IT-OT.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par secteur d'utilisation finale

L'expansion des industries de fabrication discrète et à forte intensité de processus entraîne une large adoption des contrôleurs automatisés

Basé sur l’industrie d’utilisation finale, le marché est segmenté en l’automobile, l’électronique et les semi-conducteurs, la transformation des aliments et des boissons, les produits chimiques et pétrochimiques, le pétrole et le gaz, les produits pharmaceutiques et la biotechnologie, la production d’énergie et les services publics, les métaux et les mines, l’emballage, le traitement de l’eau et des eaux usées, et autres.

Les industries à forte intensité de processus, en particulier le pétrole et le gaz, la chimie et la pétrochimie, ainsi que la production d'électricité, représentent une part importante du marché des contrôleurs d'automatisation des machines en raison de leur forte dépendance à l'égard des systèmes de contrôle distribués (DCS) et de la valeur plus élevée des installations de contrôleurs par installation.

Les contrôleurs d'automatisation des machines jouent un rôle essentiel dans la gestion des opérations complexes, continues et critiques pour la sécurité dans ces industries. Dans des secteurs tels que le pétrole, le gaz et la chimie, les contrôleurs sont essentiels pour le contrôle des processus en temps réel, la redondance des systèmes, l'intégration de la sécurité et l'optimisation opérationnelle. Les investissements croissants dans la modernisation des raffineries, l’expansion des capacités pétrochimiques, les actifs de production d’électricité et les infrastructures hydrauliques génèrent une demande soutenue de contrôleurs d’automatisation hautes performances, en particulier dans les installations industrielles à grande échelle et les friches industrielles.

Les secteurs de l’automobile et de l’électronique et des semi-conducteurs devraient connaître la croissance la plus rapide de la demande de contrôleurs d’automatisation de machines. La transition versvéhicules électriques, les systèmes avancés d’aide à la conduite (ADAS) et l’expansion de la fabrication de semi-conducteurs augmentent l’intensité de l’automatisation sur les lignes de production. Ces industries nécessitent des systèmes de contrôle rapides, flexibles et basés sur les données, ce qui entraîne une adoption accrue des automates programmables, des PAC, des contrôleurs basés sur IPC, des contrôleurs de mouvement et des contrôleurs CNC. Alors que les investissements dans l’électrification, la fabrication de pointe et la production de haute précision continuent de s’accélérer, la demande de contrôleurs de ces industries d’utilisation finale devrait croître à un rythme plus rapide que l’ensemble du marché.

Perspectives régionales du marché des contrôleurs d’automatisation de machines

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Machine Automation Controller Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique reste le marché à la croissance la plus rapide, générant un chiffre d'affaires de 17,98 milliards de dollars en 2025 à l'échelle mondiale. Au sein de la région, la Chine et le Japon devraient atteindre respectivement environ 7,97 milliards de dollars et 2,86 milliards de dollars d’ici 2026. La croissance du marché est tirée par la forte concentration des industries manufacturières, électroniques, automobiles et de transformation en Chine, au Japon, en Corée du Sud, à Taiwan et dans les pays de l’ASEAN. L'expansion rapide de la fabrication électronique, de l'électrification automobile et des infrastructures industrielles entraîne l'adoption à grande échelle des automates programmables, des DCS, des contrôleurs basés sur IPC et des systèmes de contrôle de mouvement. En outre, les initiatives gouvernementales soutenant l’automatisation industrielle, la fabrication intelligente et les capacités de production nationale continuent de renforcer le leadership de la région Asie-Pacifique sur le marché.

Marché chinois des contrôleurs d’automatisation des machines

Le marché chinois devrait rester dominant dans la région Asie-Pacifique, avec des revenus estimés à environ 7,97 milliards de dollars en 2026, ce qui représente environ 16,5 % des ventes mondiales de contrôleurs d’automatisation de machines.

Marché japonais des contrôleurs d’automatisation des machines

La valeur du marché japonais en 2026 est estimée à environ 2,86 milliards de dollars, ce qui représente environ 5,9 % du marché mondial.

Marché indien des contrôleurs d’automatisation des machines

La valeur du marché indien en 2026 est estimée à environ 2,40 milliards de dollars, ce qui représente environ 5,0 % des revenus mondiaux des contrôleurs d'automatisation des machines.

Amérique du Nord

Le marché nord-américain a généré plus de 10,32 milliards de dollars de revenus en 2025, soutenus par la forte demande des industries de fabrication et de transformation avancées. La région bénéficie d’une grande maturité en matière d’automatisation, d’une large base installée d’installations industrielles et de la présence d’équipementiers et d’intégrateurs de systèmes d’automatisation de premier plan. Les investissements croissants dans la fabrication de semi-conducteurs, l’électrification automobile, les produits pharmaceutiques, la transformation des aliments et des boissons et les infrastructures énergétiques stimulent l’adoption des contrôleurs. De plus, des normes strictes de sécurité, de qualité et de fiabilité, ainsi que les initiatives en cours de modernisation des friches industrielles, continuent de soutenir une croissance soutenue du marché en Amérique du Nord.

Marché américain des contrôleurs d’automatisation des machines

Les États-Unis domineront le marché nord-américain avec un chiffre d’affaires d’environ 9,20 milliards de dollars en 2026, grâce à leur vaste base industrielle et à leurs dépenses élevées en automatisation. La forte demande des industries de transformation, de la construction automobile, de la fabrication de semi-conducteurs, des produits pharmaceutiques et de la transformation des aliments et des boissons soutient notre leadership sur le marché. La présence de grands équipementiers d’automatisation, une infrastructure de R&D avancée et l’adoption précoce des technologies de fabrication numérique renforcent encore la demande de contrôleurs. En outre, la modernisation continue des installations industrielles et les exigences strictes en matière de sécurité, de qualité et de fiabilité continuent d'accélérer l'adoption de contrôleurs avancés basés sur des API, PAC, DCS et IPC aux États-Unis.

Europe

Le marché européen est soutenu par une forte demande de la part de la construction automobile, des industries de transformation,énergie renouvelableet des machines industrielles avancées. L’accent mis par la région sur la fabrication durable, l’efficacité énergétique et le respect de réglementations strictes en matière de sécurité et d’environnement stimule l’adoption de contrôleurs d’automatisation avancés dans les installations de production. Les investissements continus dans les usines intelligentes, l’électrification et la numérisation industrielle, en particulier dans des pays comme l’Allemagne, la France, l’Italie et les Pays-Bas, contribuent également à une croissance régulière du marché.

Marché britannique des contrôleurs d’automatisation des machines

La valeur du marché britannique en 2026 est estimée à environ 1,51 milliard de dollars, ce qui représente environ 3,1 % des revenus mondiaux des contrôleurs d'automatisation des machines.

Marché allemand des contrôleurs d’automatisation des machines

Le marché allemand devrait atteindre environ 2,70 milliards de dollars en 2026, ce qui équivaut à environ 5,6 % des ventes mondiales de contrôleurs d’automatisation de machines.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l’Afrique est stimulé par une industrialisation croissante et par des initiatives gouvernementales visant à diversifier les économies au-delà du pétrole et du gaz. Les investissements croissants dans la production d’électricité, le traitement de l’eau et des eaux usées, les produits chimiques, l’exploitation minière et l’automatisation de la fabrication soutiennent l’adoption de contrôleurs dans toute la région. En outre, la modernisation des infrastructures, les projets d'énergies renouvelables et la numérisation progressive des installations industrielles créent de nouvelles opportunités pour les déploiements de contrôleurs PLC, DCS et PC industriels, en particulier dans les pays du CCG et en Afrique du Sud.

Marché des contrôleurs d’automatisation de machines GCC

Le marché du CCG devrait atteindre environ 1,46 milliard de dollars en 2026, soit environ 3,0 % du marché mondial.

Amérique du Sud

Le marché sud-américain est soutenu par des investissements croissants dans l’automatisation industrielle, les infrastructures énergétiques et la modernisation de la fabrication, en particulier dans des pays comme le Brésil et l’Argentine. Même si la fabrication avancée à grande échelle reste limitée, l’adoption croissante de l’automatisation danspétrole et gaz, l'exploitation minière, la transformation des aliments et des boissons et les services publics génèrent une demande constante de contrôleurs.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Concentrez-vous sur les secteurs émergents et innovants pour faire évoluer le contrôleur d'automatisation des machines

Le marché est modérément consolidé, caractérisé par la présence d'un nombre limité de fournisseurs mondiaux d'automatisation proposant des portefeuilles complets de contrôleurs couvrant les plates-formes de contrôle PLC, PAC, DCS, IPC, de mouvement et CNC. Des acteurs clés tels que Siemens AG, Rockwell Automation, Schneider Electric, ABB Ltd., Emerson Electric Co. et Honeywell International se concentrent sur l'innovation technologique continue pour renforcer leurs positions sur le marché. Les efforts de développement de produits sont centrés sur l’amélioration des performances des contrôleurs, l’intégration logicielle, la cybersécurité et la compatibilité avec les écosystèmes de fabrication numérique et d’IoT industriel.

Les principaux fabricants élargissent également leur avantage concurrentiel en améliorant leurs offres de logiciels et de services de cycle de vie, notamment des outils de migration de systèmes, des diagnostics à distance et des programmes de support à long terme. Des partenariats stratégiques avec des intégrateurs de systèmes, des équipementiers et des utilisateurs finaux sont exploités pour accroître le déploiement dans les industries discrètes et de transformation. En outre, les entreprises poursuivent des stratégies d'acquisitions sélectives, d'expansion régionale et de consolidation de plates-formes pour équilibrer une large base installée avec une croissance tirée par l'innovation, leur permettant de répondre à la fois aux projets de modernisation des friches industrielles et aux exigences d'automatisation de nouvelle génération.

- Par exemple, Siemens AG a annoncé une nouvelle génération d'automates programmables SIMATIC S7-1200 G2 dans le cadre de l'expansion de son portefeuille d'automatisation, offrant un contrôle de mouvement amélioré, des performances améliorées, des fonctionnalités de sécurité des machines flexibles et une intégration transparente avec l'environnement d'ingénierie TIA Portal pour les applications d'automatisation industrielle modernes.

LISTE DES PRINCIPALES ENTREPRISES DE CONTRÔLEURS D'AUTOMATISATION DE MACHINES PROFILÉES

- Siemens AG(Allemagne)

- Rockwell Automation, Inc.(NOUS.)

- Schneider Electric SE(France)

- ABB SA(Suisse)

- Emerson Electric Co. (États-Unis)

- Honeywell International Inc.(NOUS.)

- Yokogawa Electric Corporation (Japon)

- Mitsubishi Electric Corporation (Japon)

- Omron Corporation (Japon)

- Bosch Rexroth AG (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Avril 2024 :Siemens AG a annoncé le lancement de l'automate programmable SIMATIC S7-1200 G2 au salon de Hanovre, offrant des performances de traitement plus élevées, un contrôle de mouvement intégré, des fonctions de sécurité machine améliorées et une efficacité d'ingénierie améliorée via la plate-forme TIA Portal.

- Février 2024 :ABB Ltd. a élargi sa gamme de contrôleurs AC 800M avec des mises à jour axées sur l'amélioration de la redondance, de la cybersécurité et du support du cycle de vie, ciblant les industries de transformation à grande échelle telles que le pétrole et le gaz, les produits chimiques etproduction d'énergie.

- Mars 2024 :Rockwell Automation a introduit des améliorations à sa plate-forme de contrôleur ControlLogix 5580, en élargissant l'évolutivité, la gestion des données en temps réel et l'intégration avec le logiciel FactoryTalk pour prendre en charge les applications d'automatisation discrètes et hybrides complexes.

- Novembre 2023 :Schneider Electric a annoncé des mises à niveau de ses contrôleurs EcoStruxure Foxboro DCS, renforçant la fiabilité du système, les capacités avancées de contrôle des processus et la prise en charge de la migration pour les environnements d'automatisation des processus des friches industrielles.

- Octobre 2023 :Mitsubishi Electric a élargi sa série de contrôleurs d'automatisation iQ-R, en introduisant un traitement à plus grande vitesse et des capacités de mise en réseau améliorées pour répondre à la demande croissante des applications de fabrication automobile, de production électronique et de machines de précision.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 7,4 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de contrôleur, type de fonctionnement de la machine, secteur d'utilisation finale et région |

|

Par type de contrôleur |

· Contrôleurs logiques programmables (PLC) · Contrôleurs d'automatisation programmables (PAC) · Systèmes de contrôle distribués (DCS) · Contrôleurs industriels sur PC (IPC / Soft PLC) · Contrôleurs de mouvement dédiés · Contrôleurs CNC |

|

Par type d'opération de machine |

· Fabrication discrète · Traitement par lots · Processus continu |

|

Par secteur d'utilisation finale |

· Automobile · Électronique et semi-conducteurs · Transformation des aliments et des boissons · Chimie et pétrochimie · Pétrole et gaz · Produits pharmaceutiques et biotechnologies · Production d'électricité et services publics · Métaux et mines · Emballage · Traitement de l'eau et des eaux usées · Autres |

|

Par région |

· Amérique du Nord (par type de contrôleur, par secteur d'utilisation finale et par pays) o États-Unis (par type de contrôleur) o Canada (par type de contrôleur) o Mexique (par type de contrôleur) · Europe (par type de contrôleur, par secteur d'utilisation finale et par pays/sous-région) o Allemagne (par type de contrôleur) o Royaume-Uni (par type de contrôleur) o France (par type de contrôleur) o Espagne (par type de contrôleur) o Italie (par type de contrôleur) o BENELUX (par type de contrôleur) o Pays nordiques (par type de contrôleur) o Russie (par type de contrôleur) o Reste de l'Europe · Asie-Pacifique (par type de contrôleur, par secteur d'utilisation finale et pays/sous-région) o Chine (par type de contrôleur) o Japon (par type de contrôleur) o Inde (par type de contrôleur) o Corée du Sud (par type de contrôleur) o ASEAN (par type de contrôleur) o Océanie (par type de contrôleur) o Reste de l'Asie-Pacifique · Amérique du Sud (par type de contrôleur, par secteur d'utilisation finale et pays/sous-région) o Brésil (par type de contrôleur) o Argentine (par type de contrôleur) o Reste de l'Amérique du Sud · Moyen-Orient et Afrique (par type de contrôleur, par secteur d'utilisation finale et pays/sous-région) o Pays du CCG (par type de contrôleur) o Afrique du Sud (par type de contrôleur) o Afrique du Nord (par type de contrôleur) o Israël (par type de contrôleur) o Reste du Moyen-Orient et de l'Afrique (par type de contrôleur) |

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 45,30 milliards de dollars en 2025 et devrait atteindre 85,38 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 10,32 milliards de dollars.

Le marché devrait afficher un TCAC de 7,4 % au cours de la période de prévision.

Par secteur d’utilisation finale, l’électronique et les semi-conducteurs devraient dominer le marché.

La complexité croissante des processus et l’intensité de l’automatisation dans tous les secteurs stimulent la demande de contrôleurs d’automatisation de machines avancés.

Siemens AG, ABB Ltd., Emerson Electric Co., Schneider Electric SE, Rockwell Automation, Inc. et Mitsubishi Electric Corporation sont les principaux acteurs du marché mondial.

L’Asie-Pacifique a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés