Taille, part et analyse de l’industrie des médicaments vétérinaires, par produit (anti-infectieux, anti-inflammatoires, parasiticides et autres), par type d’animal (compagnon {félin, canin, aviaire et autres} et bétail {volaille, porcin, bovin et autres}), par voie d’administration (orale, parentérale, topique et aérosol), par canal de distribution (hôpitaux vétérinaires, cliniques vétérinaires, pharmacies et magasins de médicaments, et Autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

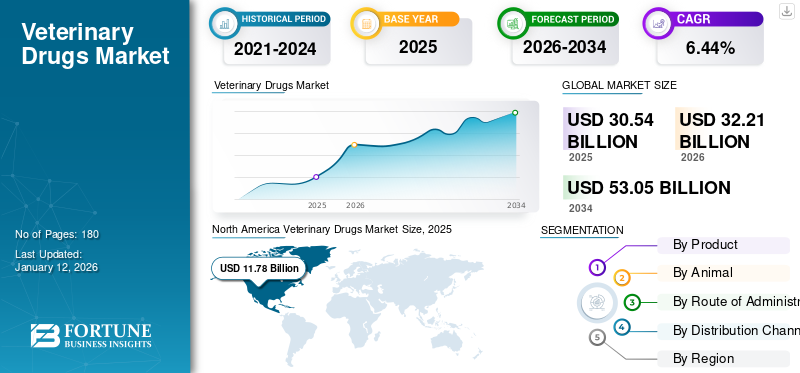

La taille du marché mondial des médicaments vétérinaires était évaluée à 30,54 milliards USD en 2025 et devrait passer de 32,20 milliards USD en 2026 à 53,05 milliards USD d’ici 2034, avec un TCAC de 6,44 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des médicaments vétérinaires avec une part de marché de 38,57 % en 2025.

Les médicaments vétérinaires sont administrés pour guérir, atténuer, traiter ou prévenir les maladies chez les animaux. Ces médicaments régulent la physiologie des animaux et sont conçus pour restaurer ou maintenir leur état de santé optimal. La principale application de ces médicaments est le traitement des maladies et des infections. Les maladies répandues chez les bovins, telles que les maladies respiratoires bovines, la fièvre aphteuse, la grippe aviaire et autres, sont traitées avec des médicaments tels que des anti-infectieux, des parasiticides, des anti-inflammatoires et des analgésiques. L'incidence croissante des maladies zoonotiques, l'augmentation du nombre de propriétaires d'animaux de compagnie et la demande croissante d'animaux de compagnie.protéine animaleà travers le monde, quelques facteurs soutiennent la demande de produits efficaces.

- Par exemple, en octobre 2024, Veterinary World a publié un article intitulé « Répartition spatiale et temporelle des épidémies de fièvre aphteuse en Algérie de 2014 à 2022 », qui rapportait 22 690 cas de fièvre aphteuse (FMD) et 1 141 épidémies en Algérie entre 2014 et 2022. La prévalence de la fièvre aphteuse s'étendait à 91,6 % des districts du pays Algérie, en particulier dans les régions du nord (centre) et de l’est. Un nombre aussi élevé de cas associés à des maladies animales chroniques devrait stimuler la croissance du marché.

De plus, la présence d’acteurs influents sur le marché, tels que Zoetis Services LLC, Elanco et Virbac, avec de solides initiatives de recherche et développement, des activités stratégiques et des offres de produits robustes, renforce l’offre du marché et propulse la croissance du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu et faits saillants du marché des médicaments vétérinaires

Taille et prévisions du marché

- Taille du marché en 2025 : 30,54 milliards USD

- Taille du marché en 2026 : 32,20 milliards de dollars

- Taille du marché prévue pour 2034 : 53,05 milliards de dollars

- TCAC : 6,44 % de 2026 à 2034

Part de marché

- Région : L'Amérique du Nord a dominé le marché mondial des médicaments vétérinaires avec une part de 38,5 % en 2025, grâce à l'augmentation du nombre de propriétaires d'animaux de compagnie, à une sensibilisation croissante à la santé animale et à une forte présence d'acteurs clés du marché proposant des solutions de traitement innovantes.

- Par type de produit : Les antiparasitaires détenaient la plus grande part de marché en 2024, alimentée par l’incidence croissante d’infections parasitaires chez le bétail et les animaux de compagnie, l’utilisation accrue de produits antiparasitaires internes et externes et l’accent mis sur l’approbation de nouveaux produits par les principaux acteurs.

Faits saillants du pays

- États-Unis : Les États-Unis dominent le marché nord-américain, grâce à la possession généralisée d'animaux de compagnie (66 % des ménages), à une solide infrastructure de soins de santé vétérinaires et à d'importants investissements en R&D de la part d'entreprises comme Zoetis et Elanco. Des innovations récentes, telles que le traitement par anticorps monoclonaux Librela de Zoetis contre l’arthrose chez le chien, illustrent le leadership du pays dans l’avancement des thérapies vétérinaires.

- Japon : la demande japonaise de médicaments vétérinaires est soutenue par l’attention croissante accordée aux soins des animaux de compagnie, aux initiatives soutenues par le gouvernement pour contrôler les maladies zoonotiques et à l’augmentation des dépenses de santé des animaux de compagnie. La demande de formulations orales et parentérales augmente, en particulier parmi les populations d'animaux de compagnie vieillissantes des centres urbains.

- Chine : En tant que l'un des plus grands producteurs de bétail au monde, la Chine connaît une forte demande de médicaments vétérinaires en raison de l'expansion de son secteur des protéines animales et du renforcement des initiatives gouvernementales en faveur de la santé animale. Les efforts déployés dans le cadre du Programme de contrôle des maladies de l’élevage et de la santé accroissent l’accès aux médicaments vétérinaires dans les régions rurales et semi-urbaines.

- Europe : la croissance de la région est soutenue par une augmentation de l’adoption d’animaux de compagnie, une augmentation des dépenses de consommation en matière de santé animale et des réglementations strictes promouvant une utilisation responsable des médicaments. Environ 90 millions de foyers européens possèdent des animaux de compagnie, ce qui entraîne une forte consommation de médicaments vétérinaires dans les cliniques, les hôpitaux et les pharmacies.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Prévalence croissante des maladies vétérinaires pour propulser la croissance du marché

Le principal facteur qui influence la croissance du marché mondial est la prévalence croissante de maladies vétérinaires clés telles que les maladies respiratoires bovines, les maladies infectieuses, les infections cutanées, les infections parasitaires, la mammite, la fièvre aphteuse, etc. Avec le nombre croissant de maladies et les progrès croissants en matière de santé animale, le traitement de ces maladies devient plus accessible, conduisant à l’adoption croissante de médicaments vétérinaires. Cela a considérablement stimulé la croissance du marché mondial des médicaments vétérinaires.

Pour répondre à la demande croissante du marché, les principaux acteurs du marché mènent des initiatives de recherche constantes pour fournir des méthodes de traitement innovantes pour les animaux de compagnie et d'élevage. Ces initiatives de recherche ont conduit à une augmentation du lancement de nouveaux produits pour lutter contre les maladies et devraient stimuler la croissance du marché.

- Par exemple, en février 2020, Forte Healthcare Limited a lancé PROCAPEN Injector 3g. Il s’agit d’un antibiotique à spectre étroit utilisé pour le traitement de la mammite qui cible les infections du pis chez les bovins en lactation. Un tel développement stimule la croissance du marché.

En outre, la multiplication des initiatives gouvernementales visant à protéger contre les maladies zoonotiques et la sensibilisation accrue à ces maladiessanté animalecréer des effets favorables sur l’adoption de ces produits.

RESTRICTIONS DU MARCHÉ

La présence de médicaments vétérinaires illégaux est un facteur important limitant la croissance du marché

Les médicaments vétérinaires illégaux comprennent les produits contrefaits, falsifiés et non enregistrés ainsi que les importations parallèles non autorisées. Ces produits contrefaits, falsifiés et non enregistrés nuisent aux animaux et nuisent à la sécurité alimentaire tout en augmentant le risque de transmission de maladies zoonotiques et de résistance aux antimicrobiens.

- Par exemple, en décembre 2024, leDirection des Médicaments Vétérinairesa saisi plus de 13 000 médicaments pour chevaux non autorisés vendus sans autorisation et commercialisés par la société Abler. Les ingrédients actifs des médicaments confisqués étaient l'oméprazole et le sucralfate, contenus respectivement dans les produits AbPrazole et Absucralfate. Ces médicaments illégaux et non autorisés auraient eu un effet négatif sur les médicaments autorisés s'ils étaient vendus.

De plus, ces contrefaçons et drogues illégales présentent non seulement des risques pour le consommateur, mais nuisent également à la réputation des entreprises d’origine, créant des doutes quant à l’efficacité du produit original de l’entreprise.

OPPORTUNITÉS DE MARCHÉ

Augmenter le nombre de propriétaires d'animaux de compagnie pour stimuler la demande de médicaments et générer des opportunités rentables de croissance du marché

Avec l’augmentation du revenu disponible, le nombre de personnes adoptant des animaux de compagnie pour leur soutien émotionnel a augmenté. L'American Veterinary Medical Association (AVMA) a découvert que plus de 60,0 % des propriétaires d'animaux perçoivent leurs animaux comme des membres de la famille. Cet attachement émotionnel influence leur volonté d’investir davantage dans les soins avancés.

- Par exemple, en octobre 2024, Mars Incorporated, leader dans lesoins pour animaux de compagnieproduits et services, a révélé dans les résultats de leur étude auprès des parents d'animaux de compagnie que plus d'un tiers (37,0 %) des propriétaires de chiens et de chats considèrent leurs animaux de compagnie comme la partie la plus importante de leur vie. Le pourcentage est encore plus élevé parmi la génération Z (Gen Z) (45,0 %) et la génération Y (40,0 %).

De plus, le marché clé a évolué avec l'augmentation du revenu disponible et la sensibilisation croissante aux soins aux animaux de compagnie, y compris l'administration de médicaments de routine, les vaccinations et le toilettage. Ces facteurs devraient offrir des opportunités lucratives pour la croissance du marché.

LES DÉFIS DU MARCHÉ

La résistance aux antimicrobiens chez les animaux de compagnie pour entraver l’adoption du produit

La résistance aux antimicrobiens (RAM) fait référence à la capacité des micro-organismes à créer une résistance aux médicaments, limitant ainsi leur efficacité. Des informations limitées accompagnées de cas d'automédication et de limitations économiques ont conduit à une utilisation non supervisée et omniprésente des médicaments.antibiotiques. De tels incidents ont conduit à une augmentation de la résistance aux antimicrobiens (RAM) chez les animaux de compagnie. La surutilisation de ces antibiotiques entraîne de graves conséquences, notamment sous la forme de RAM, qui constitue une menace pour la santé animale et humaine et crée de nouvelles exigences en matière d'antibiotiques plus puissants.

Différents organismes de réglementation mettent en œuvre des directives plus strictes et renforcent leurs capacités de surveillance. Ces mesures visent à relever les défis liés à la RAM qui pourraient entraver la disponibilité de ces médicaments sur le marché à des fins thérapeutiques.

- Par exemple, en novembre 2024, l’Organisation des Nations Unies pour l’alimentation et l’agriculture (FAO), qui a joué un rôle déterminant dans la création du Réseau indien pour la pêche et la résistance animale aux antimicrobiens (INFAAR), a marqué un effort pionnier visant à créer un réseau de surveillance structuré visant à lutter contre la RAM dans les secteurs de la pêche et de l’élevage du pays.

De plus, les programmes de sensibilisation croissants associés à l’utilisation limitée des antibiotiques pour éviter les infections résistantes aux médicaments conduisent à une diminution de l’adoption des antibiotiques et entravent ainsi la croissance du marché.

- Par exemple, en septembre 2023, selon l’Organisation mondiale de la santé animale (WOAH), l’utilisation mondiale d’antimicrobiens chez les animaux a diminué de 13,0 % au cours des trois dernières années, marquant une diminution de l’adoption et de l’usage abusif des antibiotiques, remettant ainsi en question la croissance du marché.

TENDANCES DU MARCHÉ DES MÉDICAMENTS VÉTÉRINAIRES

L’émergence de nouvelles thérapies pour révolutionner les soins de santé vétérinaires est une tendance importante

Les soins de santé vétérinaires ont observé le début de diverses nouvelles technologies qui révolutionnent le marché vétérinaire. De nouvelles technologies de traitement telles que la thérapie génique et la thérapie par anticorps monoclonaux gagnent du terrain à mesure que la recherche est menée. Ces méthodologies offrent des options de traitement personnalisées pour les maladies complexes. Cette évolution vers une médecine personnalisée réduit le risque de réactions immunologiques indésirables chez les animaux.

Les grandes entreprises investissent massivement dans la recherche et le développement de programmes visant à faire émerger des innovations biotechnologiques telles que de nouvelles méthodologies de traitement avec un risque minimal d'effets secondaires. Ces facteurs accélèrent la croissance du marché à mesure qu’ils commercialisent de nouvelles thérapies telles que la thérapie génique et la thérapie cellulaire.

- Par exemple, en juillet 2024, Protect Animal Health Inc. et DotBio ont annoncé une collaboration pour développer des technologies innovantes de plateforme de découverte d’anticorps thérapeutiques et un pipeline d’anticorps thérapeutiques pour développer des thérapies et des technologies avancées pour la santé canine et féline.

Autres tendances

L’adoption croissante de médicaments durables à usage vétérinaire stimule la croissance du marché

Une autre tendance observée sur le marché mondial est la nécessité de pratiques vétérinaires durables et respectueuses de l’environnement. Certains médicaments vétérinaires, notamment les antiparasitaires comme le fipronil et l'imidaclopride, ont suscité des préoccupations environnementales en raison de leur impact sur la faune sauvage et les ressources en eau.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACT DU COVID-19

La pandémie de COVID-19 a eu un impact légèrement positif sur le marché, tandis que des entreprises clés ont réorienté leurs efforts de recherche vers la santé humaine et ont été confrontées à des défis en matière de chaîne d’approvisionnement. La question de la solitude liée au COVID a donné naissance à la possession d’animaux de compagnie et a joué un rôle moteur important sur le marché mondial.

De plus, la montée detélémédecinedans les cabinets vétérinaires ont facilité les consultations à distance, permettant un accès continu aux soins vétérinaires et aux prescriptions. Cela a permis de garantir que les propriétaires d’animaux de compagnie puissent toujours bénéficier d’une expertise vétérinaire pendant la pandémie. À mesure que l’impact du COVID-19 diminue, le marché revient à son état antérieur. La prévalence croissante des maladies vétérinaires devrait encore stimuler la croissance du marché au cours de la période de prévision.

ANALYSE DE SEGMENTATION

Par produit

L’adoption croissante de l’élevage et des animaux de compagnie a contribué à la domination des parasiticides

Sur la base du produit, le marché mondial est segmenté en anti-infectieux, anti-inflammatoires, parasiticides et autres.

Le segment des parasiticides devrait dominer le marché avec une part de 42,92 % en 2026. Les parasiticides sont utilisés pour contrôler les parasites tels que les puces, les tiques et les vers chez les animaux. La part de marché de ce segment dépend principalement de l’attention croissante des grandes entreprises sur les nouveaux traitements, suivie de diverses approbations pour des essais cliniques.

- Par exemple, en juillet 2023, Boehringer Ingelheim International GmbH. a reçu l'approbation de la FDA américaine pour ses antiparasitaires « NexGard Plus » (comprimés d'afoxolaner, de moxydectine et de pyrantel). Ce médicament est un type combiné et protège les animaux contre les parasites internes et externes.

Lemédicaments anti-inflammatoiresdétenait la deuxième plus grande part du marché mondial en 2024. Ceux-ci sont administrés pour gérer la douleur causée par la fièvre, les blessures, les interventions chirurgicales et des conditions telles que l’arthrose chez les animaux. La croissance des médicaments anti-inflammatoires est une raison pour l’avancement continu des méthodologies de traitement. Le segment devrait croître au cours de la période de prévision grâce au lancement de divers nouveaux produits.

- Par exemple, en octobre 2023, Zoetis Services LLC a lancé aux États-Unis deux médicaments approuvés par la FDA. Ce médicament sur ordonnance était le premier anticorps monoclonal (mAb) que la FDA a approuvé pour une utilisation chez les chiens. Ces médicaments aident à soulager le prurit associé à la réaction allergique.

D’un autre côté, les anti-infectieux présentent un potentiel de croissance, avec des entreprises clés élargissant leur portefeuille de produits avec des lancements de produits innovants et technologiquement avancés pour augmenter la durée de vie des animaux.

- Par exemple, en février 2025, Zoetis Services LLC a acquis les droits de commercialisation du Loncor 300 (florfénicol) auprès d'Elanco. Cette acquisition a conduit à l’expansion du portefeuille d’anti-infectieux de l’entreprise pour les bovins. Ce médicament est un antibiotique à large spectre actif contre de nombreuses bactéries Gram-négatives et Gram-positives qui provoquent des maladies respiratoires bovines et le piétin.

Ils sont largement utilisés pour la prévention de maladies telles que la mammite chez les bovins, les infections des voies respiratoires et urinaires, les infections streptococciques chez les poissons et diverses autres infections chez le bétail et les animaux de compagnie. De plus, la production de produits de meilleure qualité a contribué à la forte croissance du segment des médicaments vétérinaires anti-infectieux. De tels avantages renforcent la croissance du segment au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type d'animal

Le segment des animaux de compagnie est dominé en raison de l'augmentation des revenus disponibles

En référence au type d’animal, le marché est segmenté en animaux de compagnie et bétail.

Le segment des animaux de compagnie détenait la plus grande part de marché mondiale en 2026. Ce segment est divisé en classes félines, canines, aviaires et autres. La croissance de ce segment est due à l’augmentation du nombre de propriétaires d’animaux de compagnie et à l’augmentation de leurs revenus disponibles. En outre, la sensibilisation croissante aux maladies vétérinaires contribue au développement du segment. Le segment devrait capter 51,71 % de part de marché en 2026.

- Par exemple, en janvier 2025, Forbes a publié un article rapportant que le nombre de propriétaires d’animaux de compagnie aux États-Unis avait bondi au cours des dernières décennies. En 2024, 66,0 % des ménages américains abritent des animaux de compagnie considérés comme faisant partie de la famille, contre 56,0 % en 1988.

Le segment du bétail détenait également une part de marché clé substantielle, avec une différence étroite. Ce segment est en outre classé en catégories de volaille, de porc, de bovin et d'autres animaux d'élevage. Le potentiel de croissance du segment de l’élevage est dû à la demande croissante de protéines animales et de produits d’origine animale tels que la viande, le lait et bien d’autres encore. La nourriture dérivée de ces animaux d’élevage doit être exempte d’infections et de maladies. L’usage de médicaments maximise également le rendement des animaux d’élevage. Ce segment devrait croître avec un TCAC considérable de 5,49 % au cours de la période de prévision (2025-2032).

- Par exemple, la branche des Nations Unies pour l'alimentation et l'agriculture (FAO) estime que d'ici 2050, la demande alimentaire augmentera de 60,0 %. On estime également qu'entre 2010 et 2050, la production de protéines animales augmentera d'environ 1,7 % par an, la production de viande augmentant de près de 70,0 %, l'aquaculture de 90,0 % et la production laitière de 55,0 %.

De plus, on estime qu’une augmentation de la demande de viande et de produits d’origine animale permettra une augmentation de la croissance segmentaire au cours des années de prévision.

Le segment des animaux de compagnie détenait la plus grande part de marché mondiale en 2024. Ce segment est divisé en classes félines, canines, aviaires et autres. La croissance de ce segment est due à l’augmentation du nombre de propriétaires d’animaux de compagnie et à l’augmentation de leurs revenus disponibles. En outre, la sensibilisation croissante aux maladies vétérinaires contribue au développement du segment.

- Par exemple, en janvier 2025, Forbes a publié un article rapportant que le nombre de propriétaires d’animaux de compagnie aux États-Unis avait bondi au cours des dernières décennies. En 2024, 66,0 % des ménages américains abritent des animaux de compagnie considérés comme faisant partie de la famille, contre 56,0 % en 1988.

Le segment du bétail détenait également une part de marché clé substantielle, avec une différence étroite. Ce segment est en outre classé en catégories de volaille, de porc, de bovin et d'autres animaux d'élevage. Le potentiel de croissance du segment de l’élevage est dû à la demande croissante de protéines animales et de produits d’origine animale tels que la viande, le lait et bien d’autres encore. La nourriture dérivée de ces animaux d’élevage doit être exempte d’infections et de maladies. L’usage de médicaments maximise également le rendement des animaux d’élevage.

- Par exemple, la branche des Nations Unies pour l'alimentation et l'agriculture (FAO) estime que d'ici 2050, la demande alimentaire augmentera de 60,0 %. On estime également qu'entre 2010 et 2050, la production de protéines animales augmentera d'environ 1,7 % par an, la production de viande augmentant de près de 70,0 %, l'aquaculture de 90,0 % et la production laitière de 55,0 %.

De plus, on estime qu’une augmentation de la demande de viande et de produits d’origine animale permettra une augmentation de la croissance segmentaire au cours des années de prévision.

Par voie d'administration

La facilité d'administration permet au segment oral de dominer le marché

Sur la base de la voie d’administration, le marché mondial est segmenté en orale, parentérale, topique et aérosol.

Le segment oral détenait la part de marché majeure du marché mondial en 2026. Cela est dû à sa gestion sans effort et à sa facilité de disponibilité et d’accès. De plus, les principaux acteurs du marché se concentrent sur les investissements dans la recherche et le développement, favorisant ainsi le lancement de divers nouveaux produits répondant aux besoins des propriétaires d’animaux de compagnie et des éleveurs. On estime que ce segment détient 48,50 % de part de marché en 2026.

- Par exemple, en août 2024, Norbrook, l'un des principaux fabricants vétérinaires, a annoncé le lancement de la solution orale Felanorm (méthimazole), utilisée pour traiter l'hyperthyroïdie féline, offrant ainsi une alternative efficace aux vétérinaires.

Le parentéral est le deuxième segment en importance et devrait croître avec un TCAC significatif de 6,05 % au cours de la période de prévision. La croissance de ce segment particulier est attribuée à son efficacité et à ses résultats rapides, qui sont démontrés par rapport à d'autres itinéraires. Ce segment comprend l’injection des médicaments directement dans le corps de l’animal, qui peut être effectuée respectivement par administration sous-cutanée, épicutanée, intradermique, transdermique et intramusculaire. En outre, l’augmentation des activités de recherche et de développement de médicaments innovants et le lancement de nouveaux vaccins parentéraux ont également favorisé la croissance du segment.

- Par exemple, en février 2025, Elanco a lancé Pradalex, un antibiotique injectable pour traiter les maladies respiratoires bovines et porcines. Un trouble respiratoire bovin communément appelé « fièvre du transport » qui affecte en grande partie les bovins et qui est l'un des animaux d'élevage les plus fréquents et les plus coûteux peut être traité avec l'aide de Pradalex.

D’autre part, le segment topique représente une part de marché équitable sur le marché mondial des médicaments vétérinaires. Les traitements médicamenteux vétérinaires topiques sont localisés, faciles à appliquer et sont principalement utilisés pour lutter contre les infections cutanées fongiques et bactériennes.

- Par exemple, en octobre 2024, Orkla Wound Care AB a lancé son premier produit, Snögg BactiDefend Dressing, en Europe, qui utilisait la technologie antimicrobienne américaine pour le soin des plaies des animaux. C'est une application topique qui aide contre les infections fongiques et microbiennes.

De plus, le segment des aérosols connaît actuellement la plus faible croissance du marché. Le segment comprend les médicaments dirigés vers les voies respiratoires par voie orale ou nasale. Les anesthésiques représentent la majorité du segment des aérosols. L’utilisation d’anesthésiques est limitée, ce qui entraîne un retard de croissance dans ce segment particulier.

- Par exemple, en août 2024, Virbac a lancé Cortotic, un glucocorticoïde diester destiné à réduire l'inflammation, comme traitement symptomatique des signes cliniques associés à l'otite externe canine, sans antimicrobien.

Par canal de distribution

Le segment des hôpitaux vétérinaires détiendra la plus grande part grâce aux soins complets fournis pour les longues procédures

En fonction du canal de distribution, le marché mondial est divisé en hôpitaux vétérinaires, cliniques vétérinaires, pharmacies et parapharmacies, etc.

Le segment des hôpitaux vétérinaires devrait détenir une part dominante au cours de la période de prévision. Pour répondre au besoin croissant d’options complètes de soins et de traitements, les hôpitaux vétérinaires se sont dotés d’installations de pointe et d’une équipe diversifiée et spécialisée de professionnels. Les procédures majeures chez les animaux d'élevage, telles que la reproduction, la gestation et bien d'autres, ainsi que les procédures telles que la castration des animaux de compagnie, doivent être confiées à des professionnels de la santé agréés. Les soins post-opératoires contribuent également à la croissance du segment. Ce segment représentera 45,14% de part de marché en 2026

- Par exemple, en mars 2025, un hôpital vétérinaire de soins primaires nommé Elm City Vet a officiellement ouvert ses portes exclusivement pour les animaux de compagnie. L'hôpital fournit des soins compatissants de haute qualité aux animaux de compagnie et aux familles des patients vétérinaires.

Les cliniques constituent le deuxième segment en importance, suivies par les hôpitaux. Ils fournissent une large gamme de services, notamment des examens de routine, des vaccinations,dentairesoins et soins d’urgence. La facilité d’accès et l’assistance des professionnels vétérinaires soutiennent la part de marché du segment. Ces développements ont incité de nombreuses entreprises à étendre leur portée. Ce segment devrait croître à un TCAC de 6,25 % au cours de la période de prévision (2025-2032).

- Par exemple, en février 2025, Mars Inc., le plus grand propriétaire de cliniques vétérinaires au monde, a étendu sa présence en Inde en acquérant une participation minoritaire dans Crown Veterinary Services, un groupe de huit cabinets basés à Mumbai dans le pays, selon un communiqué de presse publié par Crown en décembre.

Les pharmacies et parapharmacies devraient maintenir une position forte au cours de la période de prévision. Les médicaments de routine sont fournis à la convenance des clients. La grande disponibilité de médicaments génériques et leur accès facile propulsent la croissance du marché des pharmacies et des drogueries. Le segment sera témoin de diverses collaborations pour combler le fossé dans le canal de distribution.

- Par exemple, en décembre 2022, l’hôpital d’enseignement vétérinaire de l’Université de l’Illinois à Chicago a collaboré avec l’UIC College of Pharmacy pour accueillir son premier résident officiel en pharmacie vétérinaire, marquant ainsi une nouvelle collaboration intercampus et interprofessionnelle.

De plus, diverses collaborations entre cliniques vétérinaires et hôpitaux créent des opportunités de croissance sans précédent. L’intégration des pharmacies en ligne est également susceptible de soutenir l’expansion du segment.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES MÉDICAMENTS VÉTÉRINAIRES

Géographiquement, le marché est segmenté en Amérique du Nord, Asie-Pacifique, Europe, Moyen-Orient, Afrique et Amérique latine.

Amérique du Nord

North America Veterinary Drugs Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord représentait 11,78 milliards de dollars en 2025, soit 38,57 % de la part de marché mondiale, et devrait atteindre 12,65 milliards de dollars en 2026. Elle devrait connaître une croissance remarquable au cours de la période de prévision du marché. La croissance de la région devrait progresser rapidement en raison de l'augmentation du nombre de propriétaires d'animaux de compagnie, de la recherche et du développement continus en médecine vétérinaire, de la demande croissante de protéines animales et du nombre croissant d'installations de traitement de pointe dans la région.

De plus, pour répondre au besoin croissant d’accéder à des soins vétérinaires de qualité, diverses entreprises forment des collaborations stratégiques, favorisant l’expansion du segment.

- Par exemple, en juin 2024, Boehringer Ingelheim International GmbH. & Trupanion ont annoncé une collaboration exclusive pour accroître l'accès aux soins pour animaux de compagnie. Cette collaboration leur a permis de renforcer leur expertise et d’assurer une détection précoce des facteurs de risque et une meilleure prise en charge de la maladie.

Ces initiatives incessantes de recherche et de développement offrent de meilleures alternatives de traitement et contribuent au développement de nouvelles technologies dans la région, qui soutiendront sa croissance.

NOUS.

On estime que les États-Unis domineront la région nord-américaine au cours de la période étudiée. L’augmentation de la possession d’animaux de compagnie, la recherche continue et le développement de méthodologies de traitement devraient soutenir la croissance du marché du pays. De plus, la présence d’acteurs clés et le nombre croissant d’activités de recherche et développement dans le pays pour le développement de médicaments soutiennent la croissance économique du pays. Le marché américain devrait atteindre une valorisation de 12,01 milliards de dollars en 2026.

- Par exemple, en février 2025, Zoetis a annoncé la mise à jour de l'étiquette américaine de Librela (injection de bedinvetmab), un anticorps monoclonal injectable une fois par mois pour le contrôle de la douleur associée à l'arthrose (OA) chez les chiens.

Europe

Le marché européen était évalué à 7,73 milliards de dollars en 2025, soit 25,33 % du chiffre d'affaires mondial, et devrait atteindre 8,04 milliards de dollars en 2026, sous l'effet d'une augmentation de la demande de protéines d'origine animale, de l'essor de l'élevage et de l'augmentation du revenu disponible des propriétaires d'animaux de compagnie, ce qui a, à son tour, accru la demande de médicaments vétérinaires. De plus, avec l’augmentation de la population d’animaux de compagnie, la demande pour ses produits, médicaments et autres services affiliés soutient également la croissance du marché. Le marché britannique devrait atteindre 2,58 milliards de dollars en 2026.

- En juin 2022, la Fédération européenne de l'industrie des aliments pour animaux de compagnie (FEDIAF) a publié ses faits et chiffres annuels relatifs à la population d'animaux de compagnie etmarché de nourriture pour animaux de compagnieen Europe. Les données ont confirmé l'augmentation du nombre de propriétaires d'animaux de compagnie en Europe. Ils ont indiqué que 90,0 millions de foyers européens, soit environ 46,0 %, possédaient des animaux de compagnie, ce qui a généré plus de 21,65 milliards de dollars de services et de produits connexes, y compris des médicaments vétérinaires. Un si grand nombre de générations de revenus associées aux animaux de compagnie conduit à la croissance du marché dans la région.

L'Allemagne devrait être valorisée à 1,13 milliard de dollars en 2026, tandis que la France devrait atteindre une valeur marchande de 1,26 milliard de dollars la même année.

Asie-Pacifique

En 2025, l’Asie-Pacifique détenait 18,65 % du marché mondial, atteignant une valorisation de 5,69 milliards USD, et devrait atteindre 5,99 milliards USD en 2026. La région devrait croître avec un TCAC nettement plus élevé au cours de la période de prévision. La région a connu une augmentation notable du revenu disponible, ce qui a entraîné une augmentation du nombre de parents d'animaux de compagnie. Les propriétaires d’animaux de compagnie et de bétail dans les pays en développement comme la Chine, l’Inde, le Japon et d’autres régions de la région Asie-Pacifique se concentrent de plus en plus sur les soins préventifs disponibles pour les animaux de compagnie et d’élevage. La Chine devrait atteindre 2,18 milliards de dollars en 2026.

De plus, diverses initiatives gouvernementales sont à la disposition des propriétaires d'animaux qui visent à optimiser la production animale pour faire face à la demande croissante. Ces facteurs influencent l’expansion du marché dans la région.

- Par exemple, en mars 2025, le Cabinet de l’Union indienne a approuvé la révision du Programme de contrôle des maladies du bétail et de la santé (LHDCP). Le programme se concentre sur l’amélioration de l’accessibilité des médicaments vétérinaires génériques – Pashu Aushadi grâce à un réseau complexe de PM Kishan Samriddhi Kendra et de sociétés coopératives disponibles dans tout le pays.

L'Inde devrait valoir 0,90 milliard de dollars en 2026, tandis que le Japon devrait croître avec une valorisation de 1,17 milliard de dollars la même année.

Amérique latine, Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique ont contribué pour environ 1,98 milliard de dollars au marché mondial en 2025, soit une part de 6,50 %, et devraient atteindre 2,05 milliards de dollars en 2026. La région Amérique latine a capturé 10,96 % du marché mondial en 2025, générant 3,35 milliards de dollars de revenus, et devrait atteindre 3,48 milliards de dollars en 2026. Les marchés du Moyen-Orient, de l’Afrique et de l’Amérique latine sont devrait croître à un rythme stable au cours de la période de prévision. La région dépend largement de l’élevage pour ses besoins en viande et représente environ 43 % du PIB agricole du pays. Les principales entreprises avicoles de la région investissent dans leur expansion et leur capacité de production.

- Par exemple, en février 2025, les sociétés avicoles saoudiennes Balady et Tanmiah Food, sous le nom d’Entaj, ont annoncé leur plan d’expansion et étaient prêtes à s’introduire à la bourse saoudienne. Ces plans d'investissement ont été réalisés pour l'expansion de la production.

La demande croissante de protéines animales et de produits et services vétérinaires nécessaires au maintien de conditions de santé optimales du bétail est le principal moteur de la croissance du marché dans la région. Le marché du CCG est en expansion et devrait être évalué à 1,02 milliard de dollars en 2025.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Une forte présence mondiale et des offres de produits robustes d'acteurs influents tels qu'Elanco, Inc. et d'autres renforcent leurs positions

En termes de paysage concurrentiel, le marché mondial est consolidé par quelques acteurs clés bénéficiant d’une position forte en raison de leur portefeuille de produits diversifié et de leurs collaborations et acquisitions stratégiques. Certains des acteurs notables du marché sont Zoetis Services LLC, Merck Animal Health et Elanco. Les initiatives de recherche incessantes et les lancements de produits accompagnés d’une forte présence géographique à travers le monde devraient propulser la part de marché de l’entreprise.

- Par exemple, en avril 2024, Virbac Corporation a finalisé l’acquisition de Sasaeah. Cette acquisition stratégique a permis à l'organisation d'acquérir une position de leader sur le marché des vaccins pour animaux d'élevage au Japon, en particulier dans le segment des bovins, et un large portefeuille de vaccins.pharmaceutiqueproduits pour toutes les principales espèces.

D’autres acteurs de premier plan, tels que Ceva, Virbac et Dechra Pharmaceuticals Limited, devraient également détenir une part substantielle du marché. En raison de la présence d'un portefeuille de produits robuste avec des investissements accrus dans la recherche et le développement et l'accent mis sur les activités stratégiques pour offrir des produits avancés sur le marché.

LISTE DES PRINCIPALES ENTREPRISES DE MÉDICAMENTS VÉTÉRINAIRES PROFILÉES

- Zoetis Services LLC (États-Unis)

- Merck & Co., Inc.(NOUS.)

- Elanco Animal Health Incorporated (États-Unis)

- Boehringer Ingelheim International GmbH(Allemagne)

- Ceva (France)

- Vétoquinol (France)

- Dechra Pharmaceuticals Limitée (ROYAUME-UNI.)

- Société Virbac(France)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- juillet 2024: Humane Society International/Mexique a lancé un programme pilote pour améliorer le bien-être des animaux de compagnie et accroître l'accès aux soins dans les ménages ruraux et à faible revenu d'Aguascalientes.

- juin 2024: Le nouvel antiviral à large spectre de Cocristal Pharma, Inc., qui est en phase 2aessai clinique, inhibe l'activité de la protéine PB2 hautement pathogène de la grippe aviaire A (H5N1) récemment identifiée chez les bovins laitiers infectés.

- Décembre 2023 :Merck Animal Health reçoit un avis positif du CVMP pour une formulation injectable de Bravecto (fluralaner) destinée à être utilisée chez les chiens.

- Septembre 2022 :Zoetis a finalisé l'acquisition de Jurox, qui fournit des produits pour le bétail et les animaux de compagnie.

- Mai 2021 :Anivive a annoncé une collaboration avec MWI Animal Health dans le but de fournir aux vétérinaires le tout dernier traitement contre le lymphome chez les chiens.

COUVERTURE DU RAPPORT

Le marché mondial des médicaments vétérinaires recherche Le rapport fournit une analyse détaillée du marché. Il se concentre sur des aspects clés tels que les principales entreprises, les produits, les animaux, la voie d'administration et les canaux de distribution. En outre, il offre un aperçu des tendances du marché, de l’impact du COVID-19 et de la prévalence des maladies, entre autres informations clés. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,44 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par produit

|

|

Par type d'animal

|

|

|

Par voie d'administration

|

|

|

Par canal de distribution

|

|

|

Par région

|

Questions fréquentes

Selon Fortune Business Insights, le marché devrait atteindre 53,05 milliards de dollars d'ici 2034.

En 2025, le marché s'élevait à 30,54 milliards de dollars.

En enregistrant un TCAC de 6,447 %, le marché affichera une croissance constante au cours de la période de prévision (2026-2034).

En termes de produits, les antiparasitaires devraient dominer le marché au cours de la période de prévision.

La prévalence croissante des principales maladies vétérinaires a accru la sensibilisation aux soins de santé vétérinaires, et l’augmentation du nombre de propriétaires d’animaux de compagnie stimulera la croissance du marché.

Zoetis, Elanco, Inc. et Merck Animal Health sont les principaux acteurs du marché.

L’Amérique du Nord devrait détenir la plus grande part du marché.

Une sensibilisation accrue à la santé animale, divers lancements de produits, une augmentation de la prévalence des maladies vétérinaires et une augmentation de la possession d’animaux stimuleraient l’adoption de médicaments vétérinaires.

Les tendances actuelles du marché sont l’adoption de nouvelles thérapies thérapeutiques, des normes réglementaires strictes concernant les animaux d’élevage et une sensibilisation accrue des propriétaires.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés