Taille du marché des anodes de batterie au lithium-ion, part et analyse de l’industrie, par chimie de la batterie (batteries au lithium-ion {LIB} et batteries au lithium-ion polymère {Li-Po}), par matériau d’anode (anode à base de graphite {graphite naturel et synthétique}, anodes à base de silicium {oxyde de silicium, composites de silicium-carbone et anodes mixtes graphite-silicium}, titanate de lithium et autres), par application (véhicules électriques {passagers) Véhicules électriques, véhicules électriques commerciaux et autres}, électronique grand public, {smartphones, ordinateurs portab

Taille du marché des anodes de batterie au lithium-ion et perspectives futures

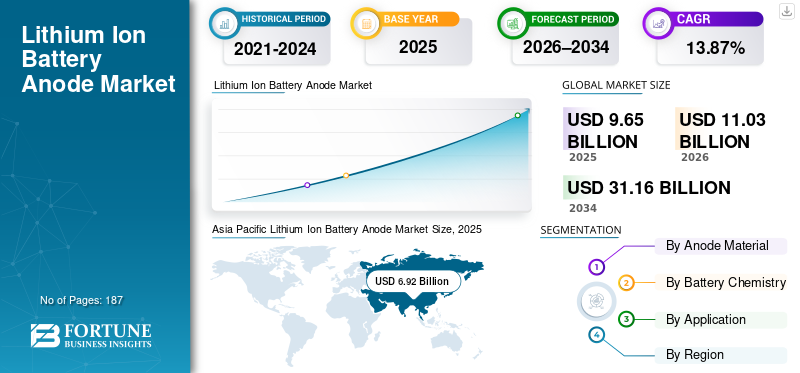

La taille du marché mondial des anodes de batteries lithium-ion était évaluée à 9,65 milliards USD en 2025. Le marché devrait passer de 11,03 milliards USD en 2026 à 31,16 milliards USD d’ici 2034, avec un TCAC de 13,87 % sur la période de prévision. L’Asie-Pacifique a dominé le marché des anodes de batteries lithium-ion avec une part de marché de 71,70 % en 2025.

Les anodes des batteries lithium-ion sont un composant électrochimique essentiel qui stocke le lithium pendant la charge et la décharge, influençant directement la densité énergétique, la capacité de puissance, la durée de vie, les performances de charge rapide et la sécurité globale d'une batterie. Généralement basés sur le graphite, avec l'incorporation croissante de matériaux à base de silicium et l'utilisation de niche du titanate de lithium (LTO), les matériaux d'anode jouent un rôle décisif dans la détermination des performances des cellules dans les principaux secteurs d'utilisation finale tels que les véhicules électriques (VE), l'électronique grand public et les systèmes de stockage d'énergie (ESS).

Le marché mondial des anodes pour batteries lithium-ion prend de l'ampleur avec l'adoption des batteries lithium-ion dans les véhicules électriques,électronique grand public, et l'ESS augmente. Les matériaux d'anode, principalement le graphite ainsi que les solutions émergentes à base de silicium et de titanate de lithium (LTO), sont essentiels pour le stockage du lithium pendant le fonctionnement de la batterie et influencent directement les densités d'énergie, les performances de charge et la durée de vie. La demande croissante de batteries à plus haute énergie et à charge rapide stimule l’innovation matérielle et l’adoption progressive d’anodes améliorées au silicium.

Les principaux acteurs opérant sur le marché, tels que BTR New Material, Shanshan Technology, Hitachi Chemical (Resonac), POSCO Future M, Mitsubishi Chemical Group et Showa Denko Materials, se concentrent sur l’expansion de leurs capacités et les avancées technologiques pour renforcer leur présence. Ces sociétés mettent l'accent sur l'amélioration de la cohérence des matériaux, sur les formulations de graphite de plus grande capacité et sur le développement d'anodes enrichies en silicium pour répondre aux exigences de performance changeantes des fabricants de batteries. Les collaborations stratégiques, les accords d'approvisionnement à long terme et la qualification avec les producteurs de batteries lithium-ion de niveau 1 restent des priorités clés pour garantir une demande stable dans les applications automobiles et de stockage d'énergie.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendances du marché des anodes de batterie au lithium-ion

Les batteries à charge rapide et à haute énergie stimulent l'innovation dans les matériaux d'anode

Le marché des anodes de batteries lithium-ion assiste à une nette évolution vers des matériaux d'anodes avancés et des formulations techniques, les fabricants de batteries donnant la priorité à une charge rapide, à une densité énergétique plus élevée et à une stabilité de cyclage à long terme, en particulier pour les véhicules électriques et les ESS stationnaires, où la dégradation des performances et les risques de sécurité entraînent de plus grandes conséquences. Les anodes en graphite conventionnelles restent largement utilisées ; cependant, ils sont confrontés à des limites inhérentes, notamment le risque de placage au lithium, la cinétique de diffusion et les contraintes de capacité à des taux de charge élevés. Alors que les batteries sont poussées à fonctionner à des densités de puissance plus élevées et à des temps de charge plus courts, les spécifications des anodes évoluent des formulations de graphite standard vers des conceptions aux performances optimisées et améliorées au silicium.

Des développements récents indiquent que les architectures d'anodes améliorées peuvent améliorer considérablement l'acceptation de charge et la durabilité par rapport aux lignes de base en graphite conventionnelles, favorisant ainsi leur adoption dans des applications à forte demande. Alors que les équipementiers et les fabricants de batteries continuent de resserrer les normes de performance et de qualification, les matériaux d'anodes avancés deviennent de plus en plus un choix privilégié dans les cellules de puissance et de stockage d'énergie de nouvelle génération, soutenant une croissance soutenue de la demande tout au long de la chaîne de valeur des batteries. Par exemple, en mai 2025, BASF et Group14 ont annoncé une solution d'anode en silicium prête à être commercialisée : BASF et Group14 ont dévoilé une solution d'anode en silicium « drop-in » (liant + matériau silicium), positionnée autour d'une charge plus rapide, d'une densité énergétique plus élevée et d'une durabilité, reflétant l'innovation continue en matière de formulation/processus pour les anodes de nouvelle génération.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

L’adoption de la recharge rapide et la mise à l’échelle des EV/ESS accélèrent la demande de matériaux d’anodes avancés

La croissance du marché des anodes de batteries lithium-ion est tirée par la montée en puissance rapide des véhicules électriques et des systèmes de stockage d’énergie (ESS) stationnaires, alors que les équipementiers et les fabricants de cellules donnent de plus en plus la priorité à des temps de charge plus courts et à une densité énergétique plus élevée. Alors que les batteries fonctionnent à des niveaux de puissance plus élevés et avec des fenêtres thermiques plus étroites, les limitations de performances des anodes en graphite conventionnelles, en particulier dans des conditions de charge rapide, entraînent une évolution vers des formulations d'anodes techniques qui améliorent l'acceptation de charge, la stabilité du cycle et la durabilité globale.

En outre, le déploiement croissant de plates-formes de cellules à haute énergie pousse les fournisseurs à développer des matériaux d'anode de nouvelle génération capables d'offrir une capacité améliorée sans compromettre le cycle de vie. Cet environnement de demande favorise une commercialisation plus rapide du graphite enrichi et mélangé au silicium.siliciumanodes, ainsi que des systèmes de liant améliorés et des contrôles de processus pour répondre aux normes de qualification. Par exemple, en mai 2025, BASF et Group14 ont annoncé une solution d’anode en silicium « drop-in » prête à être commercialisée, combinant le liant Licity de BASF et le matériau SCC55 de Group14, positionnée pour prendre en charge une charge plus rapide, une densité énergétique plus élevée et une durabilité, renforçant ainsi la transition du marché vers une innovation d’anode axée sur la performance.

Restrictions du marché

Les compromis en matière de performances et les pressions sur les coûts continuent de limiter la substitution rapide du graphite conventionnel

Malgré un fort intérêt pour les solutions d'anodes de plus grande capacité, le marché est confronté à des défis techniques et financiers associés aux matériaux enrichis en silicium. Les anodes à base de silicium sont associées à des problèmes tels que l'expansion du volume, la dégradation structurelle et la perte d'efficacité au cours de cycles répétés, ce qui peut allonger les délais de qualification et augmenter la complexité de la fabrication. En conséquence, de nombreux producteurs de cellules continuent de s’appuyer principalement sur le graphite pour les applications grand public, adoptant le silicium sous forme de mélange ou au sein de plates-formes sélectives plutôt que de s’éloigner complètement du graphite.

De plus, l’économie des matériaux d’anode reste sensible aux coûts des intrants, aux pertes de rendement et aux exigences de traitement, en particulier pour une qualité constante de qualité batterie. Cette dynamique peut ralentir l’adoption dans des segments aux prix compétitifs et créer un comportement d’achat prudent parmi les fabricants de batteries, en particulier lorsque les fournisseurs ne peuvent pas démontrer des performances stables à grande échelle. Par conséquent, la croissance à court terme des anodes avancées est souvent progressive et dépendante de la qualification plutôt qu’immédiate dans toutes les catégories de cellules.

Opportunités de marché

La localisation des chaînes d'approvisionnement en anodes et les investissements dans le silicium à l'échelle commerciale créent de nouvelles voies de croissance

Le marché des anodes de batteries lithium-ion devrait connaître des opportunités croissantes grâce aux initiatives en cours de localisation de la chaîne d’approvisionnement des batteries, en particulier en Amérique du Nord et en Europe. Alors que les gouvernements et les équipementiers cherchent à réduire leur dépendance à l’égard d’un approvisionnement dans une seule région pour les produits critiquesles matériaux de batterie,Les fournisseurs d’anodes évaluent de plus en plus les empreintes de production régionales et les partenariats pour soutenir les écosystèmes locaux de fabrication de cellules. Cette tendance ouvre des opportunités à la fois aux fournisseurs de graphite établis et aux sociétés émergentes d'anodes de silicium pour conclure des accords d'achat à long terme et accélérer la qualification des clients.

De plus, une forte activité d’investissement dans la production d’anodes en silicium à l’échelle commerciale crée de nouvelles voies de croissance pour les plates-formes d’anodes de nouvelle génération. Par exemple, Sila a annoncé la mise en service de son usine de Moses Lake en avril 2025 pour produire des anodes en silicium à l’échelle automobile, signalant une préparation croissante de la base d’approvisionnement en anodes en silicium pour une commercialisation plus large.

Défis du marché

Le risque d'approvisionnement, l'incertitude politique et les délais de qualification créent de la volatilité dans l'approvisionnement en anodes

L’un des principaux défis du marché réside dans la grande sensibilité des chaînes d’approvisionnement en anodes à la politique commerciale, au risque géopolitique et à la concentration en amont, en particulier pour le graphite et certains matériaux d’anode transformés. Les actions politiques et les évolutions liées aux tarifs peuvent influencer les décisions d’achat, modifier les structures de coûts et accélérer la localisation. Néanmoins, ils pourraient également introduire une volatilité des prix à court terme et une incertitude en matière d’approvisionnement pour les fabricants de batteries. Par exemple, en juillet 2025, le ministère américain du Commerce a annoncé une détermination préliminaire positive dans le cadre d’une enquête antidumping sur des matériaux d’anodes actifs en provenance de Chine, reflétant une surveillance commerciale accrue dans cette chaîne d’approvisionnement.

Les longs cycles de qualification restent un défi structurel car les matériaux des anodes sont très sensibles à la conception des cellules et aux conditions de fabrication. Les producteurs de batteries exigent des tests approfondis sur la durée de vie, la sécurité et les performances de charge rapide avant d'approuver de nouvelles formulations d'anodes, ce qui peut ralentir le rythme de substitution des fournisseurs et retarder l'augmentation des revenus, même lorsque les technologies semblent commercialement viables. En conséquence, le marché continue d’être façonné par une combinaison de préparation technologique et de capacité de qualification, plutôt que par la seule innovation.

Analyse de segmentation

Par matériau d'anode

Leader des anodes à base de graphite, stimulé par la mise à l'échelle des véhicules électriques et des performances compétitives

Basé sur le matériau d'anode, le marché est segmenté en anode à base de graphite {graphite naturel,graphite synthétique}, anodes à base de silicium {oxyde de silicium (SiOx), composites silicium-carbone, anodes mixtes graphite-silicium}, titanate de lithium (LTO) et autres.

Les anodes à base de graphite représentent environ 91,09 % de la part de marché des anodes pour batteries lithium-ion et restent le choix privilégié pour la production de batteries lithium-ion en grand volume en raison de leur écosystème de fabrication établi, de leur comportement électrochimique stable et de leur profil coût-performance favorable. La domination du graphite est fortement soutenue par l'augmentation continue de la production de cellules EV et le déploiement croissant d'ESS stationnaires, où les fabricants donnent la priorité à la durée de vie éprouvée, à la sécurité et à la disponibilité de l'approvisionnement.

Les anodes à base de silicium représenteront la plus forte croissance, tirée par la demande d'une densité énergétique plus élevée et de performances de charge rapide améliorées, en particulier dans les véhicules électriques de tourisme et les plates-formes de batteries haut de gamme. Le segment devrait croître à un TCAC de 22,69 % au cours de la période de prévision.

Par chimie des batteries

La chimie des batteries lithium-ion domine le marché, tirée par les applications EV et ESS

Sur la base de la chimie des batteries, le marché est segmenté en batteries lithium-ion (LIB) et batteries lithium-ion polymère (Li-Po).

Les batteries lithium-ion (LIB) représentent environ 92 % du marché, soutenues par leur utilisation dominante dans les véhicules électriques et les ESS, où une capacité plus élevée, une durée de vie plus longue et des économies de fabrication évolutives sont essentielles. Le segment LIB continue de bénéficier de l'expansionBatterie de VEproduction, l'augmentation de la taille moyenne des batteries et l'accélération des déploiements de stockage stationnaire, qui renforcent collectivement la demande soutenue de matériaux d'anode, en particulier de solutions à base de graphite et de mélange graphite-silicium.

Les batteries lithium-ion polymère (Li-Po) représentent une part plus petite mais stratégiquement pertinente de la demande globale, principalement tirée par l'électronique grand public et les applications portables où la construction légère et les formats d'emballage flexibles sont préférés. Bien que l’adoption du Li-Po reste stable, sa croissance est comparativement modérée par rapport au LIB, car les plus grands ajouts de capacité de batterie supplémentaires du marché sont concentrés dans les déploiements de véhicules électriques et d’ESS. Le segment des batteries lithium-ion polymère devrait croître à un TCAC de 10,64 % au cours de la période de prévision 2021-2034.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

Les véhicules électriques dominent en raison de l’adoption rapide des véhicules électriques et de l’augmentation de la capacité de la batterie par véhicule

En fonction des applications, le marché est segmenté en véhicules électriques (VE de tourisme, EV commerciaux, autres), électronique grand public (smartphones, ordinateurs portables et tablettes, appareils portables et électroniques portables), systèmes de stockage d'énergie (ESS) {ESS à l'échelle du réseau, ESS résidentiel, ESS commercial et industriel} et autres.

Le segment des véhicules électriques représente la plus grande part du marché, représentant environ 76,94 % en 2025, grâce à l’adoption rapide des véhicules électriques, à l’augmentation de la capacité de batterie par véhicule et à l’intensification continue de la fabrication de cellules lithium-ion pour les plates-formes automobiles. Les véhicules électriques de tourisme contribuent à la majorité de la demande d'anodes liée aux véhicules électriques en raison de volumes unitaires plus élevés et de tailles moyennes d'emballage plus grandes, tandis que les véhicules électriques commerciaux connaissent une croissance constante à mesure que l'électrification des flottes s'accélère.

LeSystèmes de stockage d'énergie (ESS)Le segment devrait connaître le taux de croissance le plus élevé de 16,62 % au cours de la période de prévision, soutenu par l'intégration croissante des énergies renouvelables, les investissements dans la modernisation du réseau et le déploiement croissant du stockage derrière le compteur chez les utilisateurs résidentiels, commerciaux et industriels. L’ESS à l’échelle du réseau, en particulier, apparaît comme un moteur majeur de la demande de matériaux pour batteries, à mesure que les services publics déploient le stockage pour améliorer la fiabilité, gérer la charge de pointe et équilibrer la production intermittente.

Perspectives régionales du marché des anodes de batterie au lithium-ion

Par géographie, le marché a été étudié en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

Asia Pacific Lithium Ion Battery Anode Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord était évaluée à 1,11 milliard de dollars en 2025, soit environ 11,55 % du marché mondial. La région est soutenue par l’intensification rapide de la fabrication de cellules et de packs de véhicules électriques, les déploiements croissants de stockage d’énergie stationnaire et la demande croissante de formulations d’anodes plus performantes qui prennent en charge une charge rapide et une stabilité de cycle améliorée. Les efforts de localisation de la chaîne d'approvisionnement et les stratégies d'approvisionnement à long terme encouragent également les investissements dans le traitement et la qualification des anodes régionales auprès des fabricants de cellules de niveau 1.

Marché américain des anodes de batteries au lithium-ion

Les États-Unisbatterie lithium-ionLe marché des anodes s'élevait à 0,98 milliard de dollars en 2025 et devrait atteindre 1,11 milliard de dollars en 2026, stimulé par l'augmentation de la capacité nationale de fabrication de batteries, la pénétration des véhicules électriques et le déploiement croissant du stockage commercial et à grande échelle. L’intérêt croissant porté aux produits chimiques à plus haute énergie et aux plates-formes de charge rapide soutient également la demande d’anodes en graphite technique et en mélange graphite-silicium.

Europe

L'Europe représentait 1,30 milliard de dollars en 2025, soit environ 13,43 % des revenus mondiaux. La croissance de la région est tirée par la prolifération des plates-formes de véhicules électriques, le resserrement des attentes en matière de performances des batteries et les investissements continus dans la fabrication de cellules régionales. L'Europe affiche également une adoption croissante de matériaux d'anode de plus haute qualité (mélanges de graphite de haute pureté et de silicium amélioré), soutenue par les exigences de qualification imposées par les OEM et la dynamique de localisation.

Marché allemand des anodes de batterie au lithium-ion

L'Allemagne était estimée à 0,37 milliard USD en 2025 et atteindra 0,42 milliard USD en 2026, soutenue par sa solide base automobile, ses investissements dans l'écosystème des batteries et la demande de matériaux d'anode de qualité EV avec une qualité et des performances constantes.

Marché britannique des anodes de batteries au lithium-ion

Le marché britannique était évalué à 0,22 milliard de dollars en 2025 et devrait atteindre 0,25 milliard de dollars en 2026, stimulé par l'adoption des véhicules électriques, le développement de la chaîne d'approvisionnement des batteries et le déploiement croissant de stockage d'énergie stationnaire visant à améliorer la flexibilité du réseau.

Asie-Pacifique

L'Asie-Pacifique était la plus grande région en 2025, évaluée à 6,92 milliards de dollars, représentant environ 71,67 % des revenus mondiaux. La région bénéficie de la plus grande concentration mondiale de fabrication de cellules de batterie, d’ajouts continus de capacité pour les véhicules électriques et les ESS, et de cycles de commercialisation plus rapides pour les formulations d’anodes avancées (y compris les approches mixtes graphite-silicium). L'APAC est également leader en termes d'échelle de fabrication et d'intégration en amont, soutenant à la fois la croissance des volumes et les mises à niveau technologiques.

Marché chinois des anodes de batterie au lithium-ion

La Chine reste le contributeur dominant dans la région APAC, atteignant 4,25 milliards de dollars en 2025 et devrait atteindre 4,88 milliards de dollars en 2026, soutenue par une production massive de cellules, l'échelle des véhicules électriques et des améliorations continues des processus qui augmentent l'adoption d'anodes hautes performances améliorées au silicium.

Marché indien des anodes de batterie au lithium-ion

La taille du marché indien a atteint 0,64 milliard de dollars en 2025 et devrait atteindre 0,75 milliard de dollars en 2026, reflétant l’adoption accélérée des véhicules électriques, le développement de la fabrication locale de cellules et la demande croissante de matériaux d’anode pour la mobilité et le stockage stationnaire.

Marché japonais des anodes de batterie au lithium-ion

La taille du marché japonais était évaluée à 0,62 milliard de dollars en 2025 et à 0,70 milliard de dollars en 2026, soutenue par une base de fabrication de batteries de haute qualité et une préférence plus marquée pour les spécifications des matériaux d'anode de qualité supérieure.

l'Amérique latine

L’Amérique latine représentait 0,21 milliard de dollars en 2025, soit environ 2,21 % des revenus mondiaux. La croissance de la région est soutenue par l’adoption progressive des véhicules électriques, l’augmentation des déploiements d’énergie solaire et de stockage et la demande constante des applications industrielles et d’alimentation de secours. Le marché reste largement dominé par le graphite, l'adoption du silicium progressant de manière plus sélective à mesure que les considérations de qualification et de coût évoluent.

Marché brésilien des anodes de batterie au lithium-ion

Le marché brésilien était évalué à 0,084 milliard USD en 2025 et atteindra 0,091 milliard USD en 2026, porté par la dynamique croissante de l'électrification et les premiers déploiements de stockage.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique étaient évalués à 0,11 milliard de dollars en 2025. Les initiatives de modernisation du réseau, les investissements précoces dans les ESS et la demande croissante de batteries lithium-ion dans les domaines des télécommunications de secours, des applications industrielles et de l’électrification de la mobilité émergente soutiennent la croissance. La région reste fortement tributaire du graphite, tandis que l'adoption d'anodes avancées augmente régulièrement dans les systèmes haut de gamme et plus fiables.

Marché des anodes de batterie au lithium-ion du CCG

La taille du marché du CCG a atteint 0,051 milliard USD en 2025 et atteindra 0,055 milliard USD en 2026, soutenue par la modernisation du réseau, l'intégration des énergies renouvelables et l'intérêt croissant pour les projets de stockage d'énergie.

Paysage concurrentiel

ACTEURS CLÉS DE L'INDUSTRIE

L'expansion des capacités et la localisation de la chaîne d'approvisionnement régionale deviennent la stratégie par défaut

Le marché mondial des anodes pour batteries lithium-ion est modérément fragmenté, avec un mélange de grandes entreprises diversifiées de produits chimiques/matériaux et de producteurs d'anodes spécialisés en concurrence sur la purification et la cohérence du graphite, l'ingénierie des particules (contrôle PSD, traitement de surface), l'efficacité du premier cycle et le contrôle des défauts/rendement, ainsi que la profondeur de qualification avec les fabricants de cellules de niveau 1. L’intensité de la concurrence s’accroît à mesure que les clients font pression pour des cellules à charge rapide et à plus haute énergie, accélérant le passage du « graphite de base » vers des anodes en graphite de haute qualité et en silicium amélioré/mélangé, où le savoir-faire et la répétabilité des processus deviennent des différenciateurs.

Liste des principales entreprises d’anodes de batterie lithium-ion

- Groupe de nouveaux matériaux BTR (Chine)

- Technologie Shanshan(Chine)

- POSCO Future M (Corée du Sud)

- Résonance(Japon)

- Groupe chimique Mitsubishi (Japon)

- Tokai Carbone(Japon)

- SGL Carbone (Allemagne)

- Novonix(NOUS.)

- Group14 Technologies (États-Unis)

- Sila Nanotechnologies(NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Octobre 2025 :POSCO Future M signe un grandgraphite naturelcontrat de fourniture d'anodes. Cela soutient la tendance plus large des accords d'approvisionnement à long terme et l'importance stratégique de garantir un approvisionnement en anodes qualifié..

- Août 2025 :Group14 a annoncé avoir finalisé un investissement de 463 millions de dollars pour étendre son empreinte de fabrication et est également passé à la pleine propriété/contrôle de son usine coréenne de matériaux pour batteries au silicium, renforçant ainsi la stratégie « échelle + localisation » pour les anodes de nouvelle génération.

- Juillet 2025 :Le Département du commerce américain annonce une détermination antidumping préliminaire positive concernant les matériaux d'anodes actifs en provenance de Chine. Cette évolution souligne à quel point les mesures politiques et commerciales deviennent un facteur dans les stratégies d’approvisionnement en anodes et dans la planification de la localisation.

- Mai 2025 :BASF et Group14 présentent une solution d'anode en silicium « drop-in ». La collaboration combine le liant de BASF (Licity) avec le matériau silicium-carbone de Group14 (SCC55) et est positionnée pour une charge plus rapide, une densité énergétique et une durabilité plus élevées, soutenant la tendance du marché vers des anodes améliorées au silicium conçues et prêtes à être qualifiées.

- Avril 2025 :Sila a annoncé la mise en service de sa première usine de fabrication à l'échelle automobile, l'usine de Moses Lake (États-Unis), soulignant les investissements en cours pour accroître la production de matériaux d'anode en silicium et renforcer l'approvisionnement localisé en Amérique du Nord.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse complète du marché, en se concentrant sur des aspects clés tels que les principales entreprises, les processus de produits et les cinq forces de Porter. De plus, le rapport fournit des informations précieuses sur les tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe également plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 13,87 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par matériau d'anode · Anode à base de graphite o Graphite naturel o Graphite synthétique · Anodes à base de silicium o Oxyde de silicium (SiOx) o Composites silicium-carbone o Anodes en mélange graphite-silicium · Titanate de lithium (LTO) · Autres |

|

Par chimie des batteries · Batteries lithium-ion · Batteries lithium-ion polymère |

|

|

Par candidature · Véhicules électriques o VÉ pour passagers o VE commerciaux o Autres · Électronique grand public o Smartphones o Ordinateurs portables et tablettes o Accessoires et appareils électroniques portables · Systèmes de stockage d'énergie (ESS) o ESS à l'échelle du réseau o ESS résidentiel o ESS commerciale et industrielle · Autres |

|

|

Par région

|

Questions fréquentes

Selon une étude de Fortune Business Insights, la taille du marché était de 9,65 milliards de dollars en 2025.

Le marché devrait croître à un TCAC de 13,87 % au cours de la période de prévision.

En termes de chimie des batteries, le segment des batteries lithium-ion devrait dominer le marché.

La taille du marché de la région Asie-Pacifique s’élevait à 6,92 milliards de dollars en 2025.

L’adoption de la recharge rapide et la montée en puissance des EV/ESS accélèrent la demande de matériaux d’anodes avancés.

Certains des principaux acteurs du marché incluent BTR New Materials Group, POSCO Future M, Resonac et Tokai Carbon, entre autres.

La taille du marché mondial devrait atteindre 31,16 milliards de dollars d’ici 2034.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 187

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés