Taille du marché des avions de patrouille maritime, part et analyse de l’industrie, par type (blindé et non blindé), par classe de plate-forme (MPA à réaction lourde (turbofan), MPA à turbopropulseur moyen, conversions de turbopropulseur léger/jumeau d’affaires, MPA amphibie/hydravion et MPA UAV MALE), par solution (OEM et ajustement/mise à niveau rétro), par systèmes (capteurs, systèmes de communication/liaison de données, interfaces d’armement, systèmes d’autoprotection, Systèmes de navigation/avionique et autres), par application (surveillance et reconnaissance, soutien au combat, recherche

APERÇUS CLÉS DU MARCHÉ

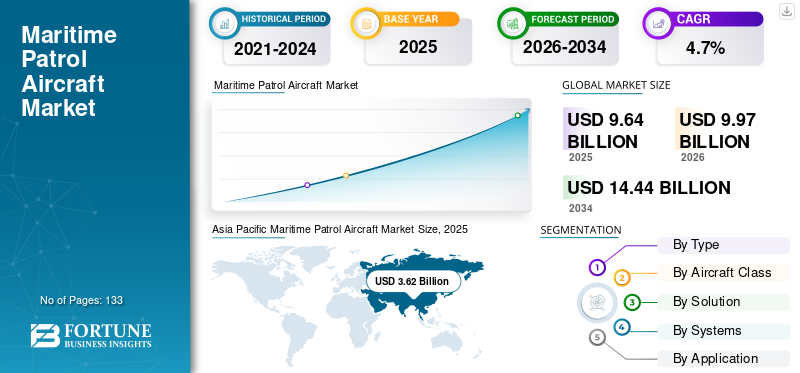

La taille du marché mondial des avions de patrouille maritime était évaluée à 9,64 milliards USD en 2025. Le marché devrait passer de 9,97 milliards USD en 2026 à 14,44 milliards USD d’ici 2034, avec un TCAC de 4,7 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des avions de patrouille maritime avec une part de l’industrie de 37,55 % en 2025.

Les avions de patrouille maritime sont une classe d'avions à voilure fixe conçus spécifiquement pour fonctionner pendant des heures au-dessus de l'océan et des eaux côtières. Ces plateformes multi-missions diffèrent fondamentalement des plateformes traditionnellesavion militaireen termes d'architecture, offrant une longue endurance, une intégration avancée de capteurs et un confort pour les équipages pour des opérations soutenues. Une MPA est une plate-forme dédiée pouvant accueillir un certain nombre de membres d'équipage ainsi que des équipages de relève pour des opérations confortables s'étendant sur de nombreuses heures avec, très souvent, des possibilités de ravitaillement en vol. Ces avions sont généralement dotés de cabines pressurisées et à environnement contrôlé et sont équipés de charges utiles étendues pour transporter des systèmes de mission et des armes sophistiqués.

Au-delà des applications militaires traditionnelles, les avions de patrouille maritime répondent désormais à un éventail de besoins opérationnels de plus en plus diversifiés. Les missions maritimes d’application de la loi, telles que les opérations de lutte contre la piraterie, la contrebande, le trafic de drogue et la prévention de l’immigration illégale, ont pris une importance croissante.

- Par exemple, en juillet 2025, L3Harris Technologies a fourni le premier avion P-8A Poseidon remis à neuf au Naval Air Systems Command (NAVAIR), contribuant ainsi aux objectifs de préparation de la marine américaine. La société prévoit d'introduire jusqu'à neuf avions au cours de la première année du contrat. Actuellement, L3Harris remet à neuf sept avions, dont la livraison est prévue pour cette année.

La piraterie et la criminalité maritime posent également des problèmes de sécurité durables qui stimulent la demande d'AMP dans diverses régions du monde. Le golfe d’Aden continue de faire face à des menaces épisodiques de piraterie, nécessitant des opérations de surveillance maritime soutenues. La piraterie et les défis complexes en matière de sécurité maritime dans le golfe de Guinée incluent la pêche illicite et la perturbation des infrastructures pétrolières, maintenant une demande persistante pour des plates-formes de surveillance et d'interdiction maritimes rentables, accélérant encore la croissance du marché mondial.

Les acteurs du marché des avions de patrouille maritime sont consolidés par la détention de parts de marché exceptionnelles par des acteurs clés tels que The Boeing Company (États-Unis), Airbus SE (France), Leonardo S.p.A. (Italie), Kawasaki Heavy Industries, Ltd. (Japon) et Lockheed Martin Corporation (États-Unis), entre autres, sont les principaux acteurs du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des avions de patrouille maritime

- Taille du marché en 2025 : 9,64 milliards de dollars

- Taille du marché en 2026 : 9,97 milliards de dollars

- Taille du marché prévue pour 2034 : 14,44 milliards de dollars

- TCAC : 4,7 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des avions de patrouille maritime avec une part de 37,55 % en 2025.

- Le segment non blindé représentait une part de 73,52 % en 2025.

- Le segment de la surveillance et de la reconnaissance détenait une part de 42,27 % en 2025.

Asie-Pacifique

L’Asie-Pacifique a généré 3,62 milliards de dollars en 2025 et devrait atteindre 5,94 milliards de dollars d’ici 2034.

Amérique du Nord

L’Amérique du Nord demeure un marché clé, soutenu par des investissements soutenus dans les programmes de surveillance maritime, de modernisation de la flotte et d’approvisionnement en matière de défense.

Europe

L’Europe a généré 2,05 milliards de dollars en 2025 et devrait atteindre 2,86 milliards de dollars d’ici 2034.

NOUS.

Poursuite des investissements dans la flotte P-8A Poséidon, y compris l'achat d'avions et les programmes de maintien en puissance à long terme.

Japon

Les investissements croissants dans la surveillance maritime et la sécurité régionale soutiennent la demande d’avions de patrouille maritime avancés.

En savoir plus

DYNAMIQUE DU MARCHÉ

Moteur du marché

L’accélération des allocations du budget de la défense à la modernisation navale stimule la croissance du marché

Le marché est témoin d’une accélération continue de la demande, propulsée par l’escalade des conflits territoriaux dans les territoires océaniques stratégiquement pertinents. La mer de Chine méridionale est le point chaud de ces conflits, où les revendications territoriales contradictoires entre la Chine, les Philippines, le Vietnam et d’autres pays d’Asie du Sud-Est ont donné lieu à d’importants programmes d’acquisition d’AMP. En outre, la piraterie et le terrorisme maritime sont des moteurs opérationnels à long terme qui soutiendront la demande d’AMP au cours des années à venir dans diverses régions du monde.

Les menaces de piraterie somalienne dans le golfe d’Aden continuent d’exiger des opérations de surveillance maritime coordonnées de la part des coalitions internationales. C’est l’augmentation soutenue des dépenses de défense, particulièrement concentrées dans les économies régionales émergentes, qui fournit des mécanismes de financement essentiels pour une expansion substantielle de la flotte d’AMP.

- Par exemple, en octobre 2025, le ministère indien de la Défense a publié une demande de propositions pour 15 C-295, configurés comme avions de patrouille maritime pour les opérations de la marine et des garde-côtes, représentant un investissement en capital de 3,5 milliards de dollars dans l'infrastructure de surveillance maritime.

Restriction du marché

La bureaucratie complexe des achats et les coûts d’exploitation et de maintenance élevés entravent la croissance du marché

L'industrie des avions de patrouille maritime est confrontée à de sérieuses contraintes opérationnelles liées à de longs cycles d'approvisionnement dans le domaine de la défense, marqués par une complexité réglementaire, de nombreux niveaux d'approbation et de longs délais de développement jusqu'à la livraison. Les longues périodes de gestation dans les acquisitions de défense présentent des défis importants pour la planification des dépenses d’investissement des forces navales, qui doivent peser le risque d’obsolescence rapide de la technologie avec les contraintes budgétaires et la concurrence budgétaire pour les priorités de défense concurrentes.

Le coût du cycle de vie d'un avion de patrouille maritime, qui comprend l'acquisition, l'exploitation, la maintenance et la formation du personnel, menace les budgets de la défense et entrave les efforts de modernisation de la flotte. La nature spécialisée des systèmes de mission MPA, intégrant descapteurs, les équipements de traitement acoustique, les suites de communication et l’intégration des armes nécessitent un personnel de maintenance hautement qualifié et des installations de maintenance spécialisées équipées d’équipements de diagnostic et d’étalonnage avancés, limitant ainsi la croissance du marché des avions de patrouille maritime.

Opportunités de marché

L’adoption croissante du développement de systèmes de patrouille maritime sans pilote et autonomes catalyse les opportunités de marché

Les capacités technologiques émergentes dans les systèmes aériens autonomes et les plates-formes sans pilote à longue autonomie créent des opportunités de marché transformatrices qui permettront une surveillance prolongée tout en réduisant la fatigue des pilotes et le risque d'exposition opérationnelle. L’intégration des technologies de propulsion hybride-électrique et durable crée des opportunités de positionnement sur le marché supplémentaires et différenciées, à mesure que la réglementation environnementale et les exigences de durabilité opérationnelle remodèlent les considérations de conception des plates-formes.

- Par exemple, en août 2025, le DRDO indien a lancé un programme de développement de drones à haute altitude et longue endurance (HALE) dans le but d'atteindre la parité de performances avec les plates-formes MQ-9B afin de combler les lacunes en matière de capacités stratégiques créées par les allocations limitées d'achat d'avions MQ-9B (31 avions répartis dans la marine, l'armée de l'air et l'armée).

Ces développements de plates-formes autonomes modifient fondamentalement les paramètres économiques de l'acquisition, permettant l'acquisition de plusieurs systèmes à endurance étendue prenant en charge des modèles de couverture continue. Cette opportunité de marché émergente se présente pour les équipementiers qui développent des architectures de systèmes de mission autonomes compatibles avec l'infrastructure de commandement et de contrôle navale existante.

Tendances du marché des avions de patrouille maritime

Fusion avancée de capteurs et intégration de l’intelligence artificielle permettant de soutenir directement la sensibilisation au domaine maritime

Le secteur est au cœur de sa transformation, où l'intégration de capteurs dans des algorithmes multi-modalités et d'apprentissage automatique permet une détection, une classification et une aide à la décision d'engagement auparavant inimaginables. Les systèmes radar basés sur l'intelligence artificielle utilisant des réseaux neuronaux convolutifs améliorent jusqu'à sept fois la localisation des objets par rapport aux méthodes classiques conventionnelles, amplifiant fondamentalement la précision de détection et l'efficacité opérationnelle.

Les architectures de fusion multi-capteurs intégrant des capteurs optiques, thermiques, radar et acoustiques via le traitement de réseaux neuronaux créent des images opérationnelles unifiées à partir de flux de données disparates, permettant aux opérateurs de maintenir une connaissance complète de la situation environnementale dans les zones maritimes contestées. Ces capacités de fusion de capteurs soutiennent directement les missions de sensibilisation au domaine maritime en permettant une classification automatisée des menaces, en réduisant la charge de travail cognitive de l'opérateur lors d'opérations de surveillance étendues et en améliorant la qualité des décisions d'engagement grâce au traitement par l'IA basé sur la physique des phénomènes océanographiques et atmosphériques complexes affectant les performances des capteurs acoustiques et électromagnétiques.

Analyse prédictive etapprentissage automatiqueensemble, ils permettent une sécurité maritime proactive en identifiant de nouveaux modèles de menaces et des anomalies de comportement des navires indiquant la contrebande, la piraterie ou la pêche illégale. Les algorithmes d'apprentissage automatique dans les systèmes maritimes autonomes effectuent la création, l'identification et la classification de cartes en temps réel des objets sous l'eau, et effectuent de manière indépendante une planification d'itinéraire en temps réel pour les ressources de patrouille en réseau. Ceci, à son tour, devrait alimenter la croissance du marché tout au long de la période de prévision.

Défis du marché

La complexité de l’intégration des normes de conformité réglementaire et d’interopérabilité entrave la croissance du marché

La complexité de l'intégration pour garantir la compatibilité des architectures de commande et de contrôle, des protocoles de liaison de données et de l'intégration capteur-tireur dans des environnements d'exploitation multinationaux impose une charge d'ingénierie substantielle aux développeurs de plates-formes. La procédure d'approvisionnement en matière de défense de l'Inde établit des exigences strictes en matière de compensation et de transfert de technologie concernant la participation à la production nationale et l'incorporation de technologies indigènes comme conditions préalables à l'achat de systèmes de défense étrangers, limitant ainsi directement la normalisation des plates-formes MPA et les économies d'échelle de la chaîne d'approvisionnement.

L’exportation de plates-formes MPA vers des clients internationaux nécessite de s’adapter à des réglementations complexes en matière de transfert de technologie, ainsi qu’à des accords de sécurité bilatéraux et à des protocoles tiers de l’État du pavillon, ce qui prolonge considérablement les délais d’acquisition et introduit des exigences de coordination diplomatique.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par type

La rentabilité et la demande croissante d’applications de surveillance anticipent une croissance segmentaire

Le marché mondial par segment de type est en outre classé en blindés et non blindés.

Le segment non blindé capte la plus grande part des revenus du marché, évalués à 7,09 milliards de dollars en 2025, avec une part de marché de 73,52 %. En outre, on estime que le segment connaît la croissance la plus rapide au cours de la période de prévision, avec un TCAC le plus élevé de 5,2 %. La croissance est fondamentalement motivée par une rentabilité supérieure, des profils de dépenses opérationnelles plus faibles et une architecture de capacités polyvalente répondant aux besoins de surveillance maritime en temps de paix dans les établissements de défense mondiaux. En outre, les plates-formes non blindées offrent des coûts d'acquisition considérablement inférieurs à ceux des variantes armées, avec des prix d'achat unitaires potentiellement inférieurs de 30 à 40 % aux configurations armées équivalentes grâce à l'élimination des systèmes de protection blindée, des pylônes d'armes intégrés et des modifications de renforcement associées.

- Par exemple, en août 2023, le quatrième et dernier avion P-8A Poséidon est arrivé à la base Ohakea de la Royal New Zealand Air Force (RNZAF). La flotte Poséidon est appelée à remplir de multiples rôles, tels que la surveillance aérienne, la protection des ressources, les secours en cas de catastrophe et les missions de recherche et de sauvetage, en collaboration avec les partenaires du Pacifique.

Le segment des véhicules blindés a connu une croissance modérée sur le marché et comprend des plates-formes avec des systèmes d'armes intégrés, une protection blindée et des capacités d'engagement anti-surface/anti-navire, ce qui montre la croissance constante du TCAC au cours de la période de prévision en raison de la transformation fondamentale des perceptions des menaces à la sécurité maritime mondiale et des exigences tactiques.

Par classe d'avion

La trajectoire de croissance exceptionnelle et les avantages des opérations autonomes des drones MALE catalysent la croissance segmentaire

Le marché par segment de classe d’avion est en outre classé en Heavy Jet MPA (Turbofan), MPA à turbopropulseurs moyens, conversions de turbopropulseurs légers/jumeaux d’affaires et MPA MALE UAV.

Le segment de la patrouille maritime des UAV MALE présente le TCAC le plus rapide de la segmentation des classes d'avions, avec un TCAC le plus élevé de 5,8 % jusqu'en 2034, commeintelligence artificielle-l'autonomie permise mûrit et la viabilité opérationnelle des équipes avec et sans pilote est validée par des exercices militaires et des déploiements opérationnels. Les plates-formes de patrouille maritime MALE UAV enregistrent en fin de compte une croissance continue sur le marché avec une maturation technologique qui permet une autonomie prolongée supérieure à 30 heures sans ravitaillement et une rentabilité à des coûts totaux de système allant.

- Par exemple, en novembre 2025, Singapour prévoit d'améliorer ses capacités de surveillance sans pilote en remplaçant sa flotte d'Elbit Systems Hermes 450 par le modèle Hermes 900, plus grand et plus avancé, après des évaluations approfondies des avions de patrouille maritime.

Le segment Heavy Jet MPA (Turbofan) détient une domination établie sur le marché avec une part de marché de 47,24 % en 2025. Sa domination du marché représente les solutions de patrouille maritime les plus opérationnelles et éprouvées au combat disponibles dans le monde. Les plates-formes à réaction lourdes offrent des systèmes de propulsion à turboréacteur à double flux qui permettent des vitesses de croisière supérieures à 500 nœuds, facilitant un déploiement rapide lors de crises maritimes émergentes, des portées opérationnelles étendues de plus de 4 000 milles marins prenant en charge les missions de patrouille transocéaniques et des caractéristiques de performances supérieures à haute altitude permettant une surveillance soutenue à des plafonds opérationnels de 25 000 à 30 000 pieds.

Par solution

L’extension complète de la durée de vie, l’intégration du système de capteurs et la préservation des progrès technologiques stimulent la croissance du segment de rénovation/mise à niveau

Le marché mondial par segment de solutions est en outre classé en OEM et en mise à niveau/mise à niveau.

Le segment de la rénovation/mise à niveau présente le TCAC le plus rapide parmi les solutions du marché. Cela est dû à la reconnaissance du fait que des programmes de modernisation rentables pourraient prolonger la durée de vie des avions existants et représenter une approche nettement plus économique que n'importe quel remplacement complet de plate-forme. Les programmes de mise à niveau à mi-vie prolongent la durée de vie structurelle. De même, l’architecture moderne de modernisation introduit des capacités de détection et de ciblage de nouvelle génération grâce à de nouveauxantennes, des capteurs et des améliorations logicielles apportées aux systèmes de traitement informatique, de communication et de connaissance de la situation qui permettent aux équipages de détecter, d'identifier et de cibler les sous-marins avancés avec une précision sans précédent.

- Par exemple, en septembre 2025, le premier avion P-3B Orion amélioré de la marine hellénique a effectué avec succès son premier vol d'essai, ce qui représente une réussite importante dans le programme de mise à niveau à mi-vie (MLU). Le vol a confirmé la fonctionnalité des systèmes embarqués de l’avion, notamment son cockpit en verre avancé et ses interfaces de données de mission, qui amélioreront les capacités de la marine hellénique en matière de surveillance maritime et de guerre anti-sous-marine.

Les services et le support des fabricants d'équipement d'origine démontrent une trajectoire de croissance élevée, soutenue par l'expansion stratégique des OEM vers les services de rechange, en utilisant le contrôle de la propriété intellectuelle et des référentiels de données de maintenance exclusifs, garantissant la capture de revenus croissants de maintien en puissance tout au long de la durée de vie opérationnelle des avions.

Par systèmes

Les systèmes de distribution de contre-mesures et l’intégration de la guerre électronique stimulent la croissance du marché

Le marché mondial par segment de systèmes est en outre classé en capteurs, systèmes de communication/liaison de données, interfaces d’armement, systèmes d’autoprotection, systèmes de navigation/avionique et autres.

Le sous-segment des systèmes d'autoprotection réalise le taux de croissance annuel composé le plus élevé au sein de la segmentation de ces systèmes, motivé par une prise de conscience croissante du fait que les avions de patrouille maritime opérant dans des environnements maritimes contestés ou à forte menace nécessitent une protection complète contre les tirs antiaériens, les débris de missiles et les scénarios d'engagement hostiles. L'architecture des systèmes de distribution de contre-mesures de Saab repose sur une technologie d'autoprotection de pointe, comprenant des systèmes électromécaniques BOL (Ballistic On-board Launcher) dotés de capacités intelligentes de lutte contre les menaces RF et IR en modes de distribution préemptif et réactif, couplés à des distributeurs pyrotechniques BOP (Ballistic On-board Pod) fournissant des contre-mesures de paillettes et de fusées éclairantes avec une efficacité optimisée contreradaret menaces guidées infrarouges.

Le sous-segment des capteurs domine le positionnement sur le marché des systèmes utilisés dans les avions de patrouille maritime, la plus grande contribution aux revenus étant motivée par le besoin opérationnel de base d'une surveillance environnementale complète, d'une détection et d'une identification des menaces dans des environnements opérationnels océaniques diversifiés.

Par candidature

Augmentation des tensions géopolitiques et des conflits territoriaux Activité croissante de surveillance et de reconnaissance

La taille du marché mondial par segment d’application est en outre classée en surveillance et reconnaissance, soutien au combat, recherche et sauvetage et patrouille côtière.

Le sous-segment de la surveillance et de la reconnaissance est le segment le plus important et l’un des plus dynamiques du marché mondial, et représentait environ 42,27 % de part de marché en 2025 et reflète la trajectoire de croissance la plus élevée tout au long de la période de prévision. Cette domination reflète des changements fondamentaux dans les priorités en matière de sécurité maritime, l’intégration des progrès technologiques et l’évolution de la dynamique géopolitique qui suscitent des exigences en matière de capacités améliorées de connaissance du domaine maritime dans les eaux territoriales et les zones économiques exclusives du monde entier. L’intensification des rivalités géopolitiques et des conflits territoriaux dans des régions maritimes critiques a fondamentalement transformé la surveillance et la reconnaissance en applications fondamentales pour le déploiement d’avions de patrouille maritime.

- En novembre 2025, Airbus Defence and Space a livré deux avions de surveillance maritime C295 à l'Angola, complétant ainsi un contrat historique qui a fait de l'Angola le premier pays africain à exploiter le C295 dans une configuration dédiée à la surveillance maritime.

Le soutien au combat est la deuxième plus grande catégorie d'applications sur le marché, représentant une présence significative sur le marché en raison de l'évolution de la dynamique de sécurité mondiale et de l'impératif opérationnel pour les forces navales de projeter leur puissance, de protéger les intérêts maritimes et de maintenir le contrôle maritime dans des environnements opérationnels contestés. Ce segment comprend la guerre anti-sous-marine, la guerre anti-surface, l'appui-feu naval et les opérations de frappe maritime, entre autres ensembles de missions critiques qui permettent aux avions de patrouille maritime de fonctionner comme multiplicateurs de force au sein des forces opérationnelles navales intégrées.

Perspectives régionales du marché des avions de patrouille maritime

Le marché mondial est divisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique et Amérique latine.

Asie-Pacifique

Asia Pacific Maritime Patrol Aircraft Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique représentait la plus grande part de marché mondiale des avions de patrouille maritime, en raison d’une contestation territoriale sans précédent, des impératifs de contrôle des zones économiques exclusives et de l’accélération des programmes de modernisation navale entre les puissances régionales. La région représentait une valeur marchande d'environ 3,62 milliards USD en 2025 et devrait atteindre environ 5,94 milliards USD d'ici 2034, ce qui représente le segment régional à la croissance la plus rapide avec un TCAC potentiellement de 5,8 % au cours de la période de prévision. La Chine représente le chiffre d'affaires le plus important du marché régional, tandis que l'Inde, le Japon et la Corée du Sud représentent collectivement des moteurs d'approvisionnement émergents de premier plan qui établissent une dynamique de croissance soutenue du marché. Les vastes zones économiques exclusives s’étendant à travers des corridors maritimes contestés rendent impératives des capacités de patrouille maritime à endurance étendue permettant une surveillance persistante sur des territoires océaniques s’étendant sur des millions de kilomètres carrés.

- Par exemple, en juillet 2025, la Corée du Sud recevra six Boeing P-8A Poséidon, ce qui est considéré comme un tournant stratégique pour modifier les capacités de détection des sous-marins à l’échelle régionale et établir l’interopérabilité des plates-formes avec les ressources de la marine américaine dans tout l’Indo-Pacifique.

Amérique du Nord

L’Amérique du Nord prévoit la deuxième croissance la plus rapide de sa domination du marché mondial grâce à la force de la flotte de la marine américaine et à l’expansion des engagements d’approvisionnement des alliés, positionnant la région pour une croissance soutenue malgré une pénétration mature du marché du P-8A Poseidon.

La marine américaine a accordé à Boeing une modification de contrat en novembre 2024 d'une valeur de 1,68 milliard de dollars pour sept avions supplémentaires Lot 13 P-8A Poséidon, participant à des ventes militaires étrangères avec le Canada et l'Allemagne, prolongeant l'achèvement des travaux jusqu'en septembre 2030. Cet achat reflète l'engagement de la marine américaine à maintenir une solide présence de patrouille maritime sur plusieurs théâtres mondiaux en soutien à la standardisation de la plate-forme alliée Five Eyes et aux exigences d'intégration de la défense de l'OTAN. En outre, la marine américaine a également attribué en octobre 2025 un contrat de cinq ans à prix fixe ferme d'une valeur de 54,7 millions de dollars pour la réparation, la révision et la mise à niveau de 351 composants commerciaux divers utilisés dans l'ensemble de la flotte de P-8A jusqu'en juin 2030, afin de garantir la disponibilité des pièces critiques et la préparation continue de la flotte pendant sa période de maintien en puissance à mi-vie.

Europe

La taille du marché en Europe démontre une dynamique de croissance significative, avec un TCAC projeté de 3,9 % de 2026 à 2034, avec une valeur de 2,05 milliards USD en 2025 pour une valorisation boursière de 2,86 milliards USD, tirée par des facteurs tels que l'augmentationsécurité maritimemenaces, augmentation des dépenses de défense et progrès technologiques dans les pays alliés. Le Royaume-Uni, la France, l’Allemagne et l’Italie constituent ensemble le pilier du marché européen des MPA, dans la mesure où l’augmentation de l’allocation du budget de la défense soutient l’achat et la modernisation d’avions dans le cadre du Fonds européen de défense et des initiatives stratégiques de l’OTAN.

Moyen-Orient et Afrique

Le marché du Moyen-Orient poursuit sa croissance mesurée mais stratégique, portée par les impératifs de sécurité du golfe Persique, les exigences de protection des zones économiques exclusives et l'expansion émergente des infrastructures maritimes dans toute la péninsule arabique et les régions du Levant. L'Arabie saoudite a officiellement entamé des négociations avec Leonardo sur l'achat d'avions de patrouille maritime pour le renforcement stratégique des capacités de connaissance du domaine maritime et de guerre anti-sous-marine (ASW) du Royaume, motivées par la concurrence stratégique dans le golfe Persique, les problèmes de sécurité des points d'étranglement maritimes et les nouvelles capacités navales régionales émergentes parmi les concurrents.

l'Amérique latine

Le marché latino-américain des avions de patrouille maritime reflète une croissance modérée, limitée par les impératifs de protection de la zone économique exclusive (ZEE), la nécessité d’interdire la pêche illégale et les aspirations à la projection de puissance sous-marine qui émergent parmi les puissances maritimes régionales. La modernisation navale stratégique poursuivie par le Brésil se concentre sur un cadre de surveillance « Amazonie bleue », englobant un large éventail de plates-formes maritimes telles que des navires de patrouille offshore, des sous-marins de classe Scorpène et une capacité de porte-avions à utiliser pour projeter la puissance à travers de vastes approches maritimes de l'Atlantique et la région stratégique de l'Atlantique Sud.

Paysage concurrentiel

Acteurs clés du marché

Le leadership sur le marché et le positionnement dominant de la plate-forme par les principaux acteurs clés stimulent la croissance du marché

Le paysage concurrentiel reste dynamique, les fabricants de plates-formes établis tirant parti des avantages de leur base installée, d'une infrastructure de maintien en puissance complète et d'une intégration technologique continue pour maintenir leur leadership sur le marché face à des concurrents émergents qui poursuivent des stratégies de différenciation basées sur les coûts ciblant les établissements de défense aux ressources limitées. Les tensions géopolitiques, les conflits territoriaux, la prolifération des menaces à la sécurité maritime et les allocations budgétaires de défense soutenues en faveur de la modernisation navale ont créé des conditions de marché favorables qui soutiennent de multiples plates-formes concurrentielles répondant à diverses exigences opérationnelles, spécifications de capacités et contraintes économiques au sein d'une clientèle mondiale.

- Par exemple, en février 2025, la Direction Générale de l'Armement a signé un contrat avec Airbus Defence and Space, en collaboration avec Thales, pour mener une étude d'évaluation des risques pour la prochaine initiative d'avions de patrouille maritime.

Les impératifs de normalisation de l’Alliance, les exigences d’interopérabilité et les doctrines de guerre réseau-centrées créent cependant des avantages compétitifs pour les plates-formes atteignant une masse critique d’adoption parmi les pays alliés, renforçant ainsi la domination du marché du Boeing P-8A Poseidon tout en limitant les opportunités de pénétration de plates-formes alternatives en l’absence d’une différenciation technologique convaincante ou d’avantages de coûts substantiels.

Liste des principales sociétés d'avions de patrouille maritime profilées

- La société Boeing(NOUS.)

- Airbus SE(France)

- Leonardo S.p.A. (Italie)

- Kawasaki Heavy Industries, Ltd.(Japon)

- Société Lockheed Martin(NOUS.)

- Embraer S.A. (Brésil)

- Saab AB (Suède)

- Textron Inc. (États-Unis)

- Northrop Grumman Corporation(NOUS.)

- RTX Corporation (États-Unis)

- Groupe Thalès (France)

- L3Harris Technologies, Inc. (États-Unis)

- HENSOLDT AG (Allemagne)

- Elbit Systems Ltd. (Israël)

- Israel Aerospace Industries Ltd. (IAI) (Israël)

- General Dynamics Corporation (États-Unis)

- BAE Systems plc (États-Unis)

- Honeywell International Inc. (États-Unis)

- Hindustan Aeronautics Limited (HAL) (Inde)

DÉVELOPPEMENTS CLÉS DU MARCHÉ

- Novembre 2025 :Boeing a annoncé un nouveau contrat avec la société australienne AW Bell pour des moulages prenant en charge les programmes 737 et 777, y compris des dérivés commerciaux tels que le P-8 Poséidon. Le contrat représente la participation de Boeing au programme de chaîne d'approvisionnement mondiale du gouvernement australien, soutenant les emplois de haute technologie et établissant des voies permettant aux petites et moyennes entreprises de participer aux activités mondiales de Boeing après la réception par la RAAF de son treizième avion de patrouille maritime.

- Octobre 2025 :La marine américaine a intronisé le premier avion de patrouille maritime P-8A Poséidon amélioré dans le cadre d'un contrat attribué le 30 septembre 2024 pour le soutien de 139 avions P-8A. Le contrat de maintenance de L3Harris couvre la rénovation structurelle,avioniquemise à niveau, tests de systèmes et révisions de composants, avec jusqu'à neuf avions prévus pour la révision au cours de la première année contractuelle allant jusqu'en 2029. La livraison en juillet 2025 du premier avion révisé a marqué le premier exemple d'achèvement de MRO au niveau du dépôt dans le cadre du contrat.

- Octobre 2025 :Le ministère indien de la Défense a lancé un appel d'offres officiel à la coentreprise Tata Advanced Systems-Airbus pour la fourniture de 15 avions de patrouille maritime C-295, d'une valeur d'environ 3,5 milliards de dollars. L'appel d'offres en nécessite neuf dans la configuration de reconnaissance maritime à moyenne portée pour la marine indienne et six dans la configuration d'avions maritimes multi-missions pour la Garde côtière indienne, la majeure partie de la fabrication étant effectuée sur la chaîne d'assemblage final de Vadodara dans le cadre du Make in India, ciblant jusqu'à 78 % de contenu indigène.

- Août 2025 :Terma et Boeing ont signé un protocole d'accord pour explorer la coopération concernant le soutien à la maintenance, à la réparation et à la révision des avions de patrouille maritime P-8 au Danemark. Annoncé lors des DALO Industry Days, l'accord vise à explorer les options pour une capacité dédiée P-8 MRO au Danemark tout en soutenant l'état de préparation de la défense nationale grâce à une collaboration industrielle et à des services de maintien en puissance robustes.

- Août 2025 :L'Inde a pris livraison du dernier avion de transport militaire C-295 en provenance d'Espagne le 2 août 2025, soit deux mois à l'avance, une étape importante pour renforcer les capacités de défense de l'Inde. Sur les 56 avions commandés par l'Inde dans le cadre d'un accord évalué à 2,5 milliards de dollars, 16 ont été livrés depuis l'Espagne, tandis que les 40 restants seront fabriqués en Inde par Tata Advanced Systems, dans l'usine de Vadodara, dans le cadre du premier projet Make in India dans le secteur des avions de défense.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des avions de patrouille maritime fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur les tendances du marché et la dynamique du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 4,7 % de 2026 à 2034 |

|

Unité |

Milliards de dollars |

|

Segmentation |

Par type · Blindé · Sans armure Par classe d'avion · MPA pour jets lourds (turbofan) · MPA à turbopropulseur moyen · Conversions de turbopropulseurs légers et de bimoteurs d'affaires · MPA UAV MÂLE Par solution · OEM · Ajustement rétro/mise à niveau Par systèmes · Capteurs · Systèmes de communication/liaison de données · Interfaces d'armement · Systèmes d'autoprotection · Systèmes de navigation/avionique · Autres Par candidature · Surveillance et reconnaissance · Soutien au combat · Recherche et sauvetage · Patrouille côtière Par région

· États-Unis (par solution) · Canada (par solution)

· Royaume-Uni (par solution) · Allemagne (par solution) · France (par solution) · Russie (par solution) · Pays nordiques (par solution) · Reste de l'Europe (par solution)

· Chine (par solution) · Inde (par solution) · Japon (par solution) · Corée du Sud (par solution) · Australie (par solution) · Reste de l'Asie-Pacifique (par solution)

· Israël (par solution) · Iran (par solution) · Émirats arabes unis (par solution) · Arabie Saoudite (par solution) · Afrique du Sud (par solution) · Reste du Moyen-Orient et de l'Afrique (par solution)

· Brésil (par solution) · Argentine (par solution) Reste de l'Amérique latine (par solution) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 9,64 milliards de dollars en 2025 et devrait atteindre 14,44 milliards de dollars d'ici 2034.

En 2024, la valeur marchande s'élevait à 3,16 milliards de dollars.

Le marché devrait afficher un TCAC de 4,7 % au cours de la période de prévision.

Le sous-segment MALE UAV MPA devrait détenir le TCAC le plus élevé au cours de la période de prévision.

L’escalade des tensions géopolitiques et des conflits territoriaux, les gouvernements émergents accélèrent les allocations budgétaires de défense vers la modernisation navale, ce qui stimule la croissance du marché.

Boeing Company (États-Unis), Airbus SE (France), Leonardo S.p.A. (Italie), Kawasaki Heavy Industries, Ltd. (Japon) et Lockheed Martin Corporation (États-Unis), parmi d'autres, sont les principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2024.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 133

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés