Taille du marché des implants médicaux, part et analyse de l’industrie, par type de produit (implants orthopédiques {implants de reconstruction articulaire, implants de la colonne vertébrale et autres}, implants cardiovasculaires {dispositifs de gestion du rythme cardiaque, implants cardiaques structurels}, implants dentaires, implants cosmétiques et reconstructifs {implants mammaires, implants faciaux}, implants neurologiques {stimulateurs cérébraux profonds, stimulateurs de la moelle épinière}, et autres), par matériau (implants métalliques, implants polymères, implants en céramique, implant

Taille du marché des implants médicaux et perspectives d’avenir

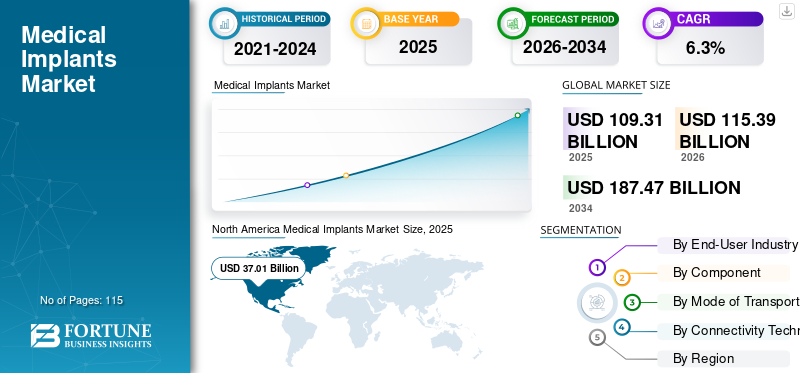

La taille du marché mondial des implants médicaux était évaluée à 109,31 milliards USD en 2025. Le marché devrait passer de 115,39 milliards USD en 2026 à 187,47 milliards USD d’ici 2034, avec un TCAC de 6,3 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des implants médicaux avec une part de marché de 33,86 % en 2025.

Les implants médicaux sont des dispositifs placés à l'intérieur du corps pour remplacer, soutenir ou améliorer la fonction des parties du corps endommagées. Le portefeuille de produits comprend une large gamme de dispositifs tels que des implants orthopédiques, des implants cardiaques, des implants dentaires et des neurostimulateurs, entre autres. La croissance du marché est principalement attribuée à la prévalence croissante des maladies chroniques, à l’augmentation de l’espérance de vie et aux progrès technologiques. En outre, le vieillissement de la population et l’augmentation du nombre de lancements de produits devraient également avoir un impact positif sur la croissance du marché. En outre, l'innovation continue des produits et les acquisitions stratégiques par de grandes entreprises soutiennent davantage l'expansion du marché.

- Par exemple, en janvier 2025, Zimmer Biomet a annoncé son intention d'acquérir Paragon 28 pour renforcer saimplant orthopédiqueet étendre sa présence dans les solutions pour le pied et la cheville.

En outre, de nombreux acteurs clés du secteur, tels que Johnson & Johnson MedTech, Medtronic plc.

Stryker Corporation, Zimmer Biomet Holdings, Inc. et Abbott Laboratories, opérant sur le marché, se concentrent sur le développement de diverses technologies innovantes pour offrir de meilleurs produits avec une précision et une efficacité améliorées.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES IMPLANTS MÉDICAUX

L’accent croissant sur les procédures chirurgicales mini-invasives crée une nouvelle tendance du marché

Le marché connaît une demande considérable de chirurgies mini-invasives à travers le monde. Ces procédures chirurgicales sont appropriées pour la pose d'implants. De plus, les patients et les chirurgiens préfèrent également les procédures impliquant des incisions plus petites, moins de douleur et une récupération plus rapide. Cette préférence influence la conception des implants, les outils chirurgicaux et les flux de travail hospitaliers. De plus, les fabricants alignent le développement de produits sur ces besoins cliniques. Cette tendance est particulièrement visible dans les procédures d'implants orthopédiques et cardiaques, où une mobilité plus rapide des patients et des séjours hospitaliers plus courts sont des objectifs clés.

- Par exemple, en mai 2023, Medtronic a reçu l’approbation de la FDA pour ses systèmes Micra. La technologie de nouvelle génération récemment lancée permet des fonctionnalités de stimulation sans fil.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Espérance de vie accrue et prévalence croissante des maladies chroniques pour accélérer la croissance du marché

Le vieillissement de la population mondiale est l’un des principaux facteurs ayant un impact sur la croissance du marché mondial des implants médicaux. Les personnes âgées sont plus susceptibles de développer une dégénérescence articulaire, des troubles du rythme cardiaque et d’autres affections nécessitant un traitement implantaire. De plus, dans le même temps, les maladies liées au mode de vie telles que l’obésité et le diabète augmentent parmi les populations plus jeunes. En conséquence, le nombre de procédures d'implantation continue d'augmenter dans les domaines orthopédique, cardiaque etdentairesegments. Les hôpitaux se concentrent également davantage sur les résultats des traitements à long terme et sur la restauration de la mobilité.

- Par exemple, selon les données publiées par les Centers for Disease Control and Prevention, on estime que 40 % de la population américaine était obèse en 2022-2023.

RESTRICTIONS DU MARCHÉ

Coût élevé des procédures d’implantation pour freiner la croissance du marché

Les procédures d’implantation médicale peuvent être coûteuses car elles impliquent des dispositifs avancés, des chirurgiens qualifiés et une infrastructure hospitalière. En outre, dans de nombreuses régions, la couverture d’assurance est limitée ou varie considérablement, ce qui oblige les patients à retarder les procédures électives telles que les arthroplasties. De plus, les hôpitaux des marchés sensibles aux prix sont également confrontés à des contraintes budgétaires lorsqu’ils stockent des systèmes d’implants haut de gamme. Même lorsqu’un besoin clinique existe, les problèmes d’abordabilité peuvent ralentir l’adoption. Ces pressions sur les coûts sont particulièrement visibles dans les pays en développement, où les dépenses personnelles restent élevées.

OPPORTUNITÉS DE MARCHÉ

Expansion des chirurgies implantaires ambulatoires et basées sur l'ASC pour offrir des opportunités de croissance lucratives du marché

De plus en plus de procédures d'implantation sont progressivement transférées des grands hôpitaux vers les centres de chirurgie ambulatoire (ASC) et les établissements ambulatoires spécialisés. Ces centres se concentrent sur l’efficacité, une décharge plus rapide et des coûts de procédure réduits. Ce changement crée des opportunités pour les fabricants d’implants de concevoir des produits et des modèles de services adaptés aux contextes ambulatoires à haut débit. De plus, les acteurs du marché développent également des offres groupées de solutions axées sur l’ASC pour soutenir cette transition. Alors que les systèmes de santé tentent de réduire la charge hospitalière et d’améliorer la rentabilité, les procédures d’implants ambulatoires devraient croître régulièrement, créant ainsi une forte opportunité à long terme pour le marché des implants médicaux.

LES DÉFIS DU MARCHÉ

Exigences réglementaires et d'approbation strictesPosent un défi critique à la croissance du marché

Les implants médicaux doivent répondre à des normes de sécurité et de qualité très strictes avant d’arriver sur le marché. Les approbations réglementaires peuvent prendre du temps et nécessiter une documentation clinique et de fabrication approfondie. Tout retard dans les approbations ou tout problème de conformité peut ralentir le lancement de produits et l’entrée sur le marché. En outre, les exigences en matière de surveillance après commercialisation deviennent de plus en plus exigeantes, ce qui alourdit le fardeau des fabricants. Les petites entreprises peuvent avoir du mal à s’orienter dans des voies réglementaires complexes. Ces facteurs peuvent ralentir les cycles d’innovation et créer des obstacles pour les nouveaux entrants, faisant de la pression réglementaire un défi permanent sur le marché des implants médicaux.

Analyse de segmentation

Par type de produit

Nombre plus élevé de procédures de remplacement articulaire dans la croissance du segment des implants orthopédiques

En fonction du type de produit, le marché est divisé en implants orthopédiques, implants cardiovasculaires, implants dentaires, implants cosmétiques et reconstructifs, implants neurologiques et autres.

Le segment des implants orthopédiques devrait représenter la plus grande part de marché des implants médicaux. La croissance du segment est attribuée au volume important d’arthroplasties, à l’augmentation de la prévalence des affections orthopédiques et au vieillissement de la population. En outre, les développements technologiques et les lancements de nouveaux produits par les acteurs du marché devraient également augmenter la croissance du segment au cours de la période de prévision.

- Par exemple, en février 2026, Arthrex a annoncé le lancement de son implant tout suture TightRope SB pour la reconstruction du ligament croisé antérieur. De plus, le nouvel appareil intègre également la technologie des boutons souples.

Le segment des implants dentaires devrait augmenter avec un TCAC de 7,4 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par matériau

Support important et durabilité à long terme des implants métalliques pour accélérer la croissance du segment

En fonction du matériau, le marché est segmenté en implants métalliques, implants polymères, implants en céramique, implants à base de biomatériaux et autres.

En 2025, le segment des implants métalliques dominait le marché mondial. Les implants métalliques dominent car ils offrent un solide support mécanique et une durabilité à long terme à l’intérieur du corps. De plus, des matériaux tels que le titane etacier inoxydablesont largement approuvés par les chirurgiens pour les applications orthopédiques, dentaires et cardiaques. De plus, les hôpitaux préfèrent les implants métalliques pour les procédures de mise en charge, notamment les arthroplasties de la hanche et du genou. Ces matériaux ont également une longue histoire clinique, ce qui augmente la confiance des médecins.

Le segment des implants à base de biomatériaux devrait augmenter avec un TCAC de 7,8 % au cours de la période de prévision.

Par utilisateur final

Disponibilité d'une infrastructure chirurgicale supérieure dans les hôpitaux et les ASC pour stimuler la croissance du segment

En fonction de l’utilisateur final, le marché est segmenté en hôpitaux et ASC, cliniques spécialisées et autres.

En 2025, les hôpitaux et les ASC détenaient la part de marché la plus élevée. Les hôpitaux et les centres de chirurgie ambulatoire (ASC) représentent la plus grande part car la plupart des procédures implantaires nécessitent une infrastructure chirurgicale, des spécialistes qualifiés et des soins postopératoires. Les hôpitaux traitent les cas complexes et les traumatismes d'urgence, tandis que les ASC effectuent de plus en plus de procédures d'implantation électives telles que les arthroplasties. En outre, le segment devrait détenir une part de 79,0 % en 2026.

De plus, le segment des cliniques spécialisées devrait croître à un TCAC de 6,7 % au cours de la période d’étude.

Perspectives régionales du marché des implants médicaux

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Medical Implants Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord détenait la part dominante en 2024, évaluée à 35,19 milliards de dollars, et a également conservé la première part en 2025, avec 37,01 milliards de dollars. Le marché en Amérique du Nord devrait croître en raison de l’augmentation du volume chirurgical, des progrès technologiques et du vieillissement de la population.

Marché américain des implants médicaux

Sur la base de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 33,95 milliards de dollars en 2026, ce qui représente environ 29,4 % des ventes mondiales.

Europe

L'Europe devrait enregistrer un taux de croissance de 5,7 % dans les années à venir et atteindre une valorisation de 33,44 milliards de dollars d'ici 2026. On estime que la région connaîtra une croissance considérable du marché en raison de l'augmentation des investissements dans le développement de nouveaux produits et de la prévalence croissante des affections orthopédiques.

Marché britannique des implants médicaux

Le marché britannique en 2026 est estimé à environ 5,62 milliards de dollars, ce qui représente environ 4,9 % des revenus mondiaux.

Marché allemand des implants médicaux

Le marché allemand devrait atteindre environ 7,72 milliards de dollars en 2026, soit environ 6,7 % des ventes mondiales.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 29,73 milliards de dollars en 2026 et assurer la position de troisième plus grande région du marché.

Marché japonais des implants médicaux

Le marché japonais en 2026 est estimé à environ 5,33 milliards de dollars, soit environ 4,6 % du chiffre d'affaires mondial.

Marché chinois des implants médicaux

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus estimés à environ 10,05 milliards de dollars en 2026, soit environ 8,7 % des ventes mondiales.

Marché indien des implants médicaux

Le marché indien en 2026 est estimé à environ 6,78 milliards de dollars, soit environ 5,9 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée de cet espace de marché au cours de la période de prévision. Le marché de l’Amérique latine devrait atteindre une valeur de 7,31 milliards de dollars en 2026. Au Moyen-Orient et en Afrique, le CCG devrait atteindre une valeur de 2,22 milliards de dollars en 2026.

Marché des implants médicaux en Afrique du Sud

Le marché sud-africain devrait atteindre environ 0,92 milliard de dollars en 2026, ce qui représente environ 0,80 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Nombre croissant de collaborations associé aux lancements de nouveaux produits par des acteurs clés pour stimuler les progrès du marché

Le marché mondial des implants médicaux présente une structure de marché semi-consolidée, composée d'acteurs de premier plan tels que Johnson & Johnson MedTech, Medtronic plc., Stryker Corporation, Zimmer Biomet Holdings, Inc. et Abbott Laboratories. La part mondiale importante de ces sociétés est due à de nombreuses activités stratégiques, notamment des collaborations en matière de distribution et des lancements de nouveaux produits.

- Par exemple, en août 2024, Zimmer Biomet a souligné l'utilisation de son implant de genou intelligent Persona IQ, qui comprend uncapteurpour surveiller à distance les données de récupération du patient telles que les mouvements et les habitudes de marche.

D'autres acteurs notables sur le marché mondial sont Boston Scientific Corporation, Edwards Lifesciences Corporation, l'Institut Straumann AG et Dentsply Sirona Inc. Ces sociétés devraient donner la priorité aux collaborations pour augmenter leur part de marché mondiale au cours de la période de prévision.

LISTE DES PRINCIPALES ENTREPRISES D'IMPLANTS MÉDICAUX PROFILÉES

- Johnson & Johnson MedTech(NOUS.)

- Medtronic plc (Irlande)

- Stryker Corporation (États-Unis)

- Zimmer Biomet Holdings, Inc. (États-Unis)

- Laboratoires Abbott (États-Unis)

- Société scientifique de Boston(NOUS.)

- Edwards Lifesciences Corporation (États-Unis)

- Institut Straumann AG(Suisse)

- Dentsply Sirona Inc.(NOUS.)

- Cochlear Limited (Australie)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Juin 2025 :Johnson & Johnson MedTech a annoncé le lancement de son système chirurgical automatisé KINCISE 2 pour l'arthroplastie du genou.

- Avril 2025 :Medtronic plc a reçu l'approbation de la FDA pour sa sonde de stimulation SelectSecure modèle 3830 destinée au traitement des tachyarythmies ventriculaires et de la fibrillation ventriculaire.

- Octobre 2024 :VISIE Inc. a réalisé avec succès une démonstration de son auto-suivi anatomique continu pour la chirurgie du genou.

- Avril 2024 :Medtronic plc a reçu l'approbation de la FDA pour son stimulateur de moelle épinière Inceptiv.

- Décembre 2021 :Integer Holdings Corporation a acquis Oscor, Inc. afin de renforcer la fabrication de dispositifs cardiovasculaires, de neurostimulation et de dispositifs vasculaires périphériques.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des implants médicaux comprend une étude complète de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur les aspects clés, notamment un aperçu des avancées technologiques, de l'environnement réglementaire et des lancements de produits. De plus, il détaille les partenariats, les fusions et acquisitions, ainsi que les principaux développements industriels et investissements par régions clés. Le rapport d’étude de marché mondial fournit également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 6,3 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type de produit, matériau, utilisateur final et région |

| Par Type de produit |

|

| Par matériau |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 109,31 milliards de dollars en 2025 et devrait atteindre 187,47 milliards de dollars d'ici 2034.

En 2025, la valeur marchande de l’Amérique du Nord s’élevait à 37,01 milliards de dollars.

Le marché devrait afficher un TCAC de 6,3 % au cours de la période de prévision.

Par type de produit, le segment des implants orthopédiques devrait dominer le marché.

L’importance croissante accordée aux procédures chirurgicales mini-invasives et la prévalence croissante des affections orthopédiques stimulent l’expansion du marché.

Johnson & Johnson MedTech, Medtronic plc., Stryker Corporation, Zimmer Biomet Holdings, Inc. et Abbott Laboratories sont les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 115

Obtenha 20% de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés