Taille du marché des microserveurs, part et analyse de l’industrie, par composant (matériel et services), par facteur de forme (monté en rack, lame, tour et modulaire), par type d’entreprise (grandes entreprises et PME), par application (centre de données, cloud computing, stockage multimédia/contenu et autres) et prévisions régionales, 2026-2034

Aperçu du marché des microserveurs

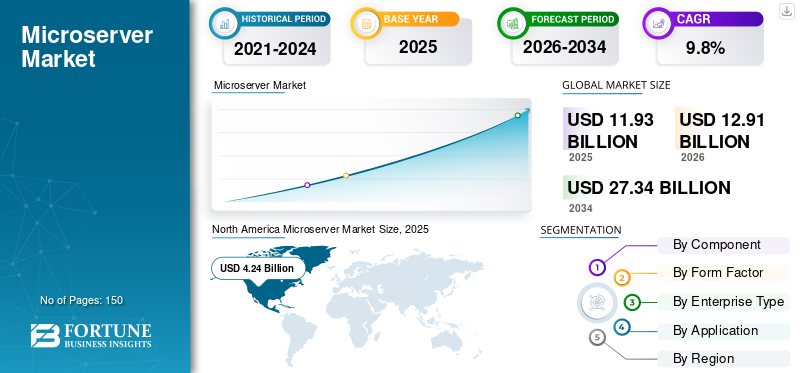

La taille du marché mondial des microserveurs était évaluée à 11,93 milliards USD en 2025. Le marché devrait passer de 12,91 milliards USD en 2026 à 27,34 milliards USD d’ici 2034, avec un TCAC de 9,8 % au cours de la période de prévision. L'Amérique du Nord a dominé le marché des microserveurs avec une part de marché de 35,54 % en 2025.

Les microserveurs sont de petits systèmes de serveurs économes en énergie, conçus pour exécuter des fonctions telles que l'hébergement de sites Web, l'informatique de pointe ou le traitement de données dans des situations à petite échelle où la consommation d'énergie et l'espace sont limités. Par rapport aux systèmes de serveurs traditionnels, les microserveurs ont un prix inférieur aux systèmes de serveurs traditionnels.serveursystèmes tout en répondant à des niveaux de performances moins exigeants. Ils sont donc parfaits pour les environnements informatiques distribués et pour les petites entreprises. La croissance du marché est alimentée par une demande croissante de solutions informatiques évolutives à faible consommation et à faible coût pour l'informatique de pointe et les services basés sur le cloud, ainsi que par le besoin d'un moyen économique de traitement des données en bordure d'Internet. Ce facteur joue un rôle important en alimentant la croissance du marché.

En outre, de nombreux acteurs clés du marché, tels que Hewlett Packard Enterprise (HPE), Dell Technologies, Intel Corporation, Advanced Micro Devices, Inc. et Lenovo Group Limited, opérant sur le marché, se concentrent sur le développement de solutions de microserveurs économes en énergie et hautes performances adaptées à l'informatique de pointe et à l'infrastructure cloud, tout en tirant parti de l'évolutivité et de la rentabilité pour répondre à la demande croissante d'informatique distribuée.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des microserveurs PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 11,93 milliards USD

- Taille du marché en 2026 : 12,91 milliards USD

- Taille du marché prévue pour 2034 : 27,34 milliards de dollars

- TCAC : 9,8 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché des microserveurs avec une part de 35,54 % en 2025.

- Le segment des services devrait croître au TCAC le plus élevé de 11,8 % au cours de la période de prévision.

- Le segment modulaire devrait croître au TCAC le plus élevé de 12,1 % au cours de la période de prévision.

Amérique du Nord

L’Amérique du Nord devrait atteindre environ 4,59 milliards de dollars en 2026, conservant ainsi sa position de leader sur le marché mondial des microserveurs.

Europe

L’Europe devrait atteindre 3,66 milliards de dollars en 2026, grâce à la numérisation croissante des entreprises et au déploiement du cloud.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 3,17 milliards USD en 2026 et devrait enregistrer le TCAC le plus élevé au cours de la période de prévision.

NOUS.

États-Unis Le marché est estimé analytiquement à environ 3,63 milliards de dollars en 2026, ce qui représente environ 28,1 % des ventes mondiales.

Japon

Japon Le marché des microserveurs est estimé à environ 0,60 milliard de dollars en 2026, soutenu par la demande croissante de solutions informatiques économes en énergie.

En savoir plus

IMPACT DE L’IA GÉNÉRATIVE

La demande croissante d’IA générative dans l’Edge Computing stimule les innovations sur le marché

L'IA générative influence considérablement le marché en augmentant la demande de produits locaux. Inférence IAet le traitement des données en temps réel à la périphérie, où les microserveurs sont déployés pour leur efficacité énergétique et leur taille compacte. Par conséquent, à mesure que la technologie de l’IA et les applications telles que les assistants numériques personnels (PDA), les véhicules autonomes et les villes intelligentes continuent de gagner en popularité, les microserveurs deviendront un dispositif essentiel pour générer et traiter de grandes quantités d’informations à l’aide de l’IA, réduisant ainsi la dépendance aux services basés sur le cloud.

En conséquence, nous commençons à constater une augmentation rapide du besoin de dispositifs de plate-forme matérielle et de solutions informatiques de pointe basés sur l'IA, ce qui incite les fabricants à développer de nouveaux microserveurs dotés de capacités supplémentaires contenant des capacités de traitement d'IA intégrées, telles que les GPU et les TPU. La nécessité d'un traitement plus rapide avec une latence réduite entraîne également le déploiement de microserveurs dans d'autres secteurs tels que la santé, la vente au détail et la construction automobile. Par conséquent, le marché global de l’IA générative continue de croître et nous verrons que les microserveurs deviendront plus importants en fournissant des solutions à faible coût et à faible consommation pour traiter tous les types d’activités liées à l’IA à la périphérie du réseau. Par exemple,

- En juin 2023, Hewlett Packard Enterprise (HPE) a lancé l'Apollo 4200 Gen10 Plus, un microserveur évolutif et économe en énergie conçu pour répondre à la demande croissante d'informatique de pointe et de charges de travail basées sur l'IA.

TENDANCES DU MARCHÉ DES MICROSERVEURS

L’évolution croissante vers l’Edge Computing alimente la croissance du marché

L’évolution croissante vers l’informatique de pointe accélère la croissance du marché des microserveurs. De plus en plus d'entreprises souhaitent traiter les données à la périphérie de leurs réseaux au lieu de les envoyer vers un emplacement central pour les traiter dans le Cloud. En conséquence, il existe une demande croissante de microserveurs capables de fournir des capacités de traitement de données à faible latence et en temps réel. L'Edge Computing permet de résoudre les problèmes de bande passante et de latence lors de l'envoi de données vers le Cloud. Ceci est important pour des applications telles que l’IoT, les systèmes autonomes et les villes intelligentes. En raison de leur petite taille et de leur efficacité énergétique, les microserveurs sont bien adaptés à l’informatique de pointe ; par conséquent, ils fournissent des solutions efficaces et évolutives pour traiter localement les charges de travail basées sur l’IA et les données des capteurs. Alors que les entreprises des secteurs de l’automobile, de la santé et de l’industrie manufacturière continuent d’adopter les technologies informatiques de pointe, la demande de microserveurs augmentera considérablement à l’avenir. Par exemple,

- En mai 2025, SealingTech a présenté le microserveur AegisEdge, conçu pour fournir une cybersécurité et des services basés sur l'IA.informatique de pointepour les infrastructures critiques. Ce lancement de produit répond au besoin croissant d'un traitement des données sécurisé et à faible latence en périphérie.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

La prolifération de l’IoT et des appareils intelligents stimule la croissance du marché

La croissance des appareils Internet des objets (IoT) et des appareils intelligents est essentielle pour soutenir le développement d'un marché en pleine croissance pour les produits de cloud computing. Ces appareils intelligents génèrent de grandes quantités de données qui doivent être traitées à la source des données ; c’est là que les microserveurs jouent leur rôle en fournissant des fonctionnalités de edge computing en permettant le traitement de ces données à proximité immédiate de leur source. Cela permet de réduire la latence et l'utilisation de la bande passante en raison de la nécessité de transférer des données vers des services cloud centralisés.

Avec le développement des villes intelligentes,maisons intelligenteset les applications IoT industrielles, le besoin de solutions informatiques compactes et économes en énergie, telles que les microserveurs, pour prendre en charge la prise de décision en temps quasi réel. De plus, le traitement localisé des données est nécessaire au fonctionnement des systèmes autonomes et à l’exécution d’applications d’IA au sein de l’écosystème IoT. Par conséquent, la nature évolutive et rentable des microserveurs continue de les rendre cruciaux pour le nombre toujours croissant d’appareils connectés dans le monde. Par exemple,

- En février 2025, Supermicro a annoncé un investissement important dans l'expansion de ses offres de microserveurs axées sur l'IA, l'IoT et l'informatique de pointe. Cette évolution s’aligne sur le besoin croissant de solutions rentables et performantes pour le traitement local des données IoT.

RESTRICTIONS DU MARCHÉ

Les problèmes de compatibilité et d’intégration peuvent entraver la croissance du marché

Le marché est confronté aux défis de compatibilité et d'intégration lorsque les entreprises passent des serveurs traditionnels au microserving. Cela implique souvent des difficultés d'intégration des microserveurs dans l'écosystème informatique existant, car ils peuvent nécessiter un matériel ou une architecture spécialisé qui n'est pas entièrement compatible avec les systèmes existants et peuvent donc entraîner des coûts supplémentaires en raison des modifications logicielles et des mises à niveau requises du matériel existant. Ces coûts supplémentaires potentiels peuvent devenir encore plus importants pour les entreprises qui doivent déployer des environnements hybrides à grande échelle afin que les microserveurs fonctionnent de manière interactive entre les infrastructures cloud et sur site.

OPPORTUNITÉS DE MARCHÉ

La popularité croissante de la miniaturisation et de la rentabilité crée de nouvelles opportunités de croissance du marché

En miniaturisant les microserveurs, il existe une opportunité pour le marché car il est possible d'avoir une taille plus petite (c'est-à-dire un encombrement global) sans réduction des performances, de sorte que le serveur puisse s'insérer dans des espaces restreints. Les coûts associés aux microserveurs sont également intéressants pour ceux qui cherchent à étendre leur infrastructure informatique, étant donné que les déploiements de serveurs traditionnels impliquent souvent des dépenses importantes. Ces deux facteurs seront particulièrement attrayants pour les petites et moyennes entreprises (PME) et pour les systèmes distribués, où la stabilité et l'utilisation efficace des ressources sont des considérations primordiales. En raison de l'efficacité énergétique et du coût croissants des microserveurs, la demande devrait croître dans des secteurs tels que la vente au détail, la santé et l'éducation, où de petits serveurs doivent être utilisés pour le traitement local des données. Par exemple,

- En mai 2025, Supermicro a annoncé ses solutions de serveur multi-nœuds MicroCloud construites avec des processeurs AMD série EPYC4005, mettant l'accent sur la densité des performances, l'évolutivité et la rentabilité dans un format compact adapté aux déploiements cloud et Edge.

Analyse de segmentation

Par composant

L’efficacité et la rentabilité stimulent la domination du segment du matériel sur le marché

En fonction des composants, le marché est divisé en matériel et services.

Le segment du matériel devrait représenter la plus grande part de marché car il constitue la base des fonctionnalités des microserveurs, fournissant la puissance de traitement, le stockage et les capacités réseau essentielles. Les entreprises recherchent des solutions rentables et économes en énergie pour traiter leurs données en périphérie et ont besoin de matériel compact pour traiter efficacement les charges de travail en périphérie. Ce facteur augmente la demande de matériel.

Le segment des services devrait croître au TCAC le plus élevé de 11,8 % au cours de la période de prévision. Cela est dû à la demande croissante de services gérés, d'intégration cloud et de prise en charge de l'infrastructure informatique de pointe, alors que les entreprises recherchent des solutions expertes pour optimiser et gérer leurs déploiements de microserveurs.

Par facteur de forme

Le segment monté en rack dominera le marché grâce à son évolutivité et à son calcul haute densité

En fonction du facteur de forme, le marché est divisé en systèmes montés en rack, lames, tours et modulaires.

Le segment monté en rack devrait représenter la plus grande part de marché. Cela est dû à leur capacité à fournir une informatique haute densité évolutive dans un format compact par rapport à d'autres types de systèmes de montage. Idéal pourcentre de donnéesenvironnements, ils représentent un moyen économique pour les entreprises d'utiliser l'espace disponible dans leurs centres de données, augmentant l'efficacité énergétique tout en prenant en charge des applications allant du cloud computing à l'edge computing.

Le segment modulaire devrait croître au TCAC le plus élevé de 12,1 % au cours de la période de prévision. Cela est dû à leur flexibilité, qui permet aux entreprises de faire évoluer et de personnaliser facilement leur infrastructure informatique pour répondre aux demandes croissantes de l'informatique de pointe et des applications basées sur le cloud.

Par type d'entreprise

Une infrastructure informatique étendue et des investissements dans des solutions évolutives favorisant la domination des grandes entreprises sur le marché

En fonction du type d’entreprise, le marché est classé en grandes entreprises et PME.

Les grandes entreprises ont connu une part de marché dominante en 2025. Cela est dû à leurs besoins étendus en matière d’infrastructure informatique et à leur capacité à adopter des microserveurs évolutifs et hautes performances pour gérer le traitement de données à grande échelle et les charges de travail basées sur le cloud. La combinaison de la possibilité d'investir dans des produits de haute qualité et d'utiliser des fonctionnalités avancées continuera à leur donner un avantage concurrentiel sur les autres segments de ce marché.

Les PME devraient croître au TCAC le plus élevé de 11,7 % au cours de la période de prévision. Cela est dû à leur adoption croissante de solutions de microserveurs rentables et évolutives qui leur permettent de gérer efficacement le traitement des données et les charges de travail basées sur le cloud sans avoir besoin d'infrastructures informatiques vastes et complexes.

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des centres de données est dominé en raison de l'expansion de l'infrastructure numérique

En fonction des applications, le marché est classé en centres de données,informatique en nuage, stockage de médias/contenus et autres (bordure industrielle, etc.).

Le segment des centres de données détenait une part de marché dominante en 2025, car ils exploitent une économie numérique hautement connectée couvrant les réservations, les opérations aériennes, les systèmes de maintenance, la gestion des équipages et les services aux passagers, qui nécessitent tous une protection continue en matière de cybersécurité. La fréquence croissante des incidents de ransomware et de violation de données ciblant l’infrastructure informatique des compagnies aériennes a encore accéléré les investissements dans la sécurité des réseaux, la gestion des identités et la surveillance des menaces en temps réel.

Le segment du cloud computing devrait croître au TCAC le plus élevé de 11,4 % au cours de la période de prévision. Cela est dû à la transition croissante vers la transformation numérique, les entreprises adoptant des microserveurs basés sur le cloud pour améliorer la flexibilité, l'évolutivité et la rentabilité de leur infrastructure informatique.

Perspectives régionales du marché des microserveurs

Par géographie, le marché est classé en Amérique du Nord, Amérique du Sud, Europe, Moyen-Orient, Afrique et Asie-Pacifique.

Amérique du Nord

North America Microserver Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la plus grande part de marché des microserveurs en 2024, avec une valeur de 3,98 milliards de dollars, et a également conservé la première part en 2025, avec 4,24 milliards de dollars. Le marché nord-américain devrait croître en raison de son excellente infrastructure informatique, des taux d’adoption du cloud computing et des investissements importants dans l’expansion des centres de données. L'Amérique du Nord a dominé le marché en raison de la demande de microserveurs hautes performances et économes en énergie, nécessaires aux opérations à grande échelle.transformation numériqueefforts. Par exemple,

- En janvier 2026, l’US Air Force a attribué à General Dynamics Information Technology (GDIT) un contrat pour déployer une solution de sécurité zéro confiance dans près de 200 bases, renforçant ainsi les dépenses soutenues de cyber-modernisation liées aux infrastructures de l’aviation de défense.

Marché américain des microserveurs

Sur la base de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 3,63 milliards de dollars en 2026, ce qui représente environ 28,1 % des ventes mondiales.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Europe

L'Europe devrait enregistrer un taux de croissance de 9,0 % dans les années à venir, soit le deuxième plus élevé parmi toutes les régions, et atteindre une valorisation de 3,66 milliards de dollars d'ici 2026. Le marché européen connaît une croissance, grâce à l'utilisation de solutions informatiques économes en énergie, motivées à la fois par des objectifs de durabilité et par le désir d'une informatique verte. De même, l’expansion des centres de données due au cloud computing et aux applications de pointe crée une forte demande de solutions de microserveurs abordables et évolutives dans toute la région. Par exemple,

- En juin 2025, Supermicro a lancé ses solutions de serveurs multi-nœuds MicroCloud en France, axées sur l'IA et l'edge computing, renforçant ainsi sa position dans la région Europe.

Marché britannique des microserveurs

Le marché britannique est estimé à environ 0,72 milliard de dollars en 2026, ce qui représente environ 5,6 % des revenus mondiaux.

Marché allemand des microserveurs

Le marché allemand devrait atteindre environ 0,68 milliard de dollars en 2026, soit environ 5,3 % des ventes mondiales.

Asie-Pacifique

La région Asie-Pacifique devrait atteindre 3,17 milliards USD en 2026 et devrait croître au TCAC le plus élevé au cours de la période de prévision. Cela est dû à la croissance rapide du cloud computing et au besoin croissant de solutions économes en énergie dans les centres de données en Chine, en Inde et au Japon. De plus, alors que l’industrie automobile et les villes intelligentes continuent de développer des applications informatiques de pointe, la demande de microserveurs rentables et évolutifs pour permettre le traitement localisé des données augmente. Par exemple,

- En septembre 2025, Delaplex Limited et BSNL ont signé un protocole d'accord pour déployer un réseau national de micro-centres de données en Inde, en tirant parti d'une infrastructure de serveur compacte pour étendre les services numériques à faible latence, prenant en charge les MPME et les besoins informatiques régionaux.

Marché japonais des microserveurs

Le marché japonais est estimé à environ 0,60 milliard de dollars en 2026, ce qui représente environ 4,6 % des revenus mondiaux. Cela est dû à la forte concentration du pays sur l'adoption de technologies avancées, notamment le cloud computing, l'IA et l'IoT, qui nécessitent des solutions de serveur efficaces, évolutives et à faible consommation. De plus, avec l'évolution technologique rapide du Japon, il existe de nombreuses initiatives gouvernementales différentes qui soutiennent l'informatique de pointe etvilles intelligentes, ce qui accroît encore le besoin de micro-serveurs dans les environnements professionnels et industriels.

Marché chinois des microserveurs

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus estimés à environ 0,74 milliard de dollars en 2026, soit environ 5,7 % des ventes mondiales.

Marché indien des microserveurs

Le marché indien est estimé à environ 0,43 milliard de dollars en 2026, soit environ 3,3 % des revenus mondiaux.

Amérique du Sud

L’Amérique du Sud devrait connaître une croissance modérée de ce marché au cours de la période de prévision. Le marché sud-américain devrait atteindre une valorisation de 0,67 milliard de dollars en 2026. Cela est dû à l'augmentation des investissements dans le cloud computing, les centres de données et les applications informatiques de pointe, stimulés par la demande de la région en solutions informatiques rentables et évolutives pour soutenir la transformation numérique.

Marché des microserveurs au Brésil

Le marché brésilien est estimé à environ 0,31 milliard de dollars en 2026, soit environ 2,4 % des ventes mondiales.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique devraient atteindre 0,87 milliard de dollars en 2026 et connaître un taux de croissance important dans les années à venir. Cela est dû aux investissements croissants dans les infrastructures numériques et les services cloud, en particulier dans les pays du Conseil de coopération du Golfe (CCG), qui stimulent la demande de solutions informatiques évolutives et économes en énergie. De plus, l’essor des villes intelligentes et des applications IoT crée de nombreuses opportunités pour le besoin de Edge Compute ; où le micro-service joue un rôle essentiel en permettant le traitement localisé des données.

- En mai 2025, l’Arabie Saoudite a alloué 5 milliards USD pourcybersécuritédes améliorations dans le secteur de la défense, dans le cadre de son plan Vision 2030, pour assurer la protection des systèmes et des infrastructures aérospatiaux.

Marché des microserveurs GCC

Le CCG devrait atteindre une valeur de 0,26 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Concentrez-vous sur l’expansion du portefeuille de produits des principaux acteurs pour propulser la croissance du marché

Le marché mondial des microserveurs présente une structure de marché semi-consolidée, avec des acteurs de premier plan tels que Hewlett Packard Enterprise (HPE), Dell Technologies, Intel Corporation, Advanced Micro Devices, Inc. et Lenovo Group Limited occupant des positions importantes. Ces entreprises stimulent la croissance du marché grâce à des initiatives stratégiques continues, notamment l'intégration de solutions de microserveurs alimentées par l'IA, l'expansion des applications informatiques de pointe et le développement de plates-formes informatiques économes en énergie. Les partenariats avec les fournisseurs de services cloud, les opérateurs de télécommunications et les développeurs d'infrastructures de pointe sont cruciaux dans cette expansion, en particulier pour permettre des solutions de traitement de données rentables et à faible latence.

Parmi les autres acteurs notables du marché mondial figurent Fujitsu Ltd., Supermicro, Tyan Computer Corporation, Oracle Corporation et ASRock Rack. Ces entreprises devraient se concentrer davantage sur les technologies de microserveurs de nouvelle génération, en particulier les solutions basées sur ARM, les accélérateurs d'IA etcentre de données périphériquesolutions, pour renforcer leur positionnement sur le marché et étendre leur présence mondiale tout au long de la période de prévision.

LISTE DES SOCIÉTÉS CLÉS DE MICROSERVEURS PROFILÉES DANS LE RAPPORT

- Hewlett Packard Enterprise (HPE) (États-Unis)

- Technologies Dell(NOUS.)

- Intel Corporation (États-Unis)

- Advanced Micro Devices, Inc. (États-Unis)

- Groupe Lenovo Limité(Chine)

- Fujitsu Ltd. (Japon)

- Supermicro(NOUS.)

- Tyan Computer Corporation (Taïwan)

- Société Oracle(NOUS.)

- ASRock Rack (Taïwan)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Novembre 2025 :Supermicro a lancé des solutions de microserveurs optimisées pour l'IA en Chine, dans le but de prendre en charge l'infrastructure cloud en expansion de la région et les charges de travail basées sur l'IA à la périphérie.

- Mai 2025 :Supermicro a annoncé un partenariat de 20 milliards de dollars avec DataVolt pour fournir des plates-formes GPU et des systèmes de rack pour les campus de données centrés sur l'IA en Arabie Saoudite et aux États-Unis, reflétant un investissement à grande échelle dans une infrastructure de serveur alignée sur la charge de travail croissante en périphérie et dans le cloud.

- Mai 2025 :SealingTech a lancé son AegisEdge MicroServer et a étendu sa portée grâce à une collaboration avec MAW Telecom International en Pologne pour renforcer les défenses des infrastructures critiques en Europe de l'Est.

- Avril 2025 :Fujitsu Ltd. a étendu sa collaboration stratégique avec Supermicro pour lancer les PRIMERGYGX2570M8, dotés de serveurs GPU hautes performances et d'outils de gestion intégrés pour les entreprises.IA générativeinfrastructure, aidant les clients à déployer un calcul évolutif sans posséder de matériel.

- Avril 2025 :Intel a annoncé un partenariat stratégique avec Alibaba Cloud pour améliorer les capacités de calcul de pointe et de microserveurs dans la région Asie-Pacifique, en se concentrant sur les déploiements basés sur l'IA pour l'infrastructure cloud et IoT en pleine expansion de la région.

- Janvier 2025 :Au Consumer Electronics Show (CES 2025), Intel Corporation a dévoilé de nouvelles plates-formes de processeur dotées de performances et d'efficacité d'IA avancées qui prennent en charge l'informatique d'entreprise et de pointe, s'alignant sur les tendances en matière d'adoption de microserveurs pour les charges de travail localisées.

- Juin 2024 :ASRock Rack a dévoilé plusieurs plates-formes de serveur optimisées pour l'IA exploitant l'architecture NVIDIA Blackwell au COMPUTEX2024, notamment des systèmes de serveur GPU refroidis par liquide conçus pour une inférence haute performance et un faible TCO dans les environnements de traitement de données et d'informatique de pointe.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des microserveurs comprend une étude complète de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur les aspects clés, notamment un aperçu des avancées technologiques, des candidats en développement, de l'environnement réglementaire et des lancements de produits. De plus, il détaille les partenariats, les fusions et acquisitions, ainsi que les principaux développements du secteur et la prévalence par régions clés. Le rapport d’étude de marché mondial fournit également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 9,8 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par composant, facteur de forme, type d'entreprise, application et région |

| Par composant |

|

| Par facteur de forme |

|

| Par type d'entreprise |

|

| Par candidature |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 11,93 milliards de dollars en 2025 et devrait atteindre 27,34 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 4,24 milliards de dollars.

Le marché croît à un TCAC de 9,8 % au cours de la période de prévision 2026-2034.

Par application, le segment des centres de données devrait dominer le marché.

La prolifération de l’IoT et des appareils intelligents stimule la croissance du marché.

Hewlett Packard Enterprise (HPE), Dell Technologies, Intel Corporation, Advanced Micro Devices, Inc. et Lenovo Group Limited sont les principaux acteurs du marché mondial.

L’Amérique du Nord détenait la plus grande part de marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés