Taille du marché de la gestion du cycle de vie de l’aérospatiale militaire et de la défense, part et analyse de l’industrie, par solution (ingénierie numérique et dorsale PLM, configuration, gestion de la navigabilité et de la conformité, plates-formes de gestion du maintien et de la maintenance, chaîne d’approvisionnement et autres), par plate-forme (avions à voilure fixe, giravions, systèmes spatiaux et autres), par phase du cycle de vie (concept et exigences, ingénierie, développement et test, production, assemblage et acceptation, et autres), par utilisateur final (ministères de la Défense

Taille du marché de la gestion du cycle de vie de l’aérospatiale militaire et de la défense et perspectives d’avenir

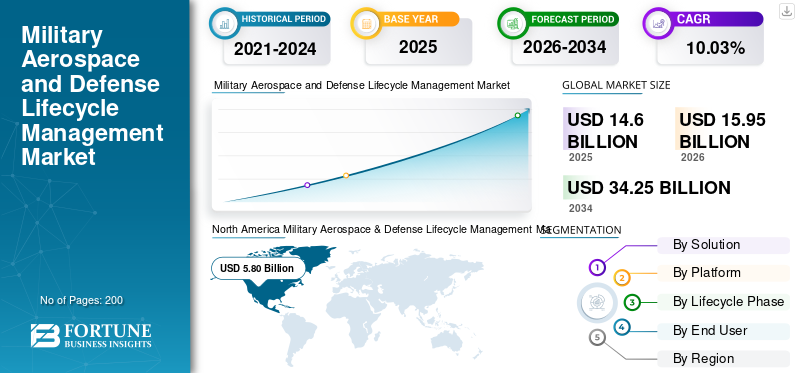

La taille du marché mondial de la gestion du cycle de vie de l’aérospatiale militaire et de la défense était évaluée à 14,60 milliards USD en 2025. Le marché devrait passer de 15,95 milliards USD en 2026 à 34,25 milliards USD d’ici 2034, avec un TCAC de 10,03 % au cours de la période de prévision.L’Amérique du Nord a dominé le marché de la gestion du cycle de vie de l’aérospatiale militaire et de la défense, avec une part de marché de 39,72 % en 2025.

La gestion du cycle de vie de l'aérospatiale militaire et de la défense gère des systèmes complexes tels que les avions, les drones, les satellites et les missiles, depuis la conception, l'approvisionnement, la fabrication et la maintenance jusqu'àGestion du cycle de vie des produits (PLM),Gestion du cycle de vie des services (SLM), mises à niveau et élimination, maximisation de la préparation, réduction des coûts et garantie de la conformité. Il comprend des analyses de données, des jumeaux numériques, une maintenance prédictive basée sur l'IA et un ERP intégré pour des informations en temps réel sur toutes les phases. Ces systèmes sont principalement utilisés dans les forces aériennes pour les avions de combat, les drones et les avions de transport afin de gérer l'obsolescence, les normes réglementaires et le vieillissement des flottes dans le cadre d'opérations difficiles. Les principaux moteurs de la croissance du marché sont la complexité croissante des plates-formes, les pressions budgétaires pour le retour sur investissement, les besoins de modernisation et l’IA/cloud pour l’efficacité, et bien plus encore.

Les principaux acteurs incluent Lockheed Martin, Boeing, PTC et entre autres. Ils fournissent des services de maintien en puissance intégrés en proposant des solutions complètes sur le cycle de vie des avions.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de la gestion du cycle de vie de l’aérospatiale militaire et de la défense

- Taille du marché en 2025 : 14,60 milliards de dollars

- Taille du marché en 2026 : 15,95 milliards de dollars

- Taille du marché prévue pour 2034 : 34,25 milliards de dollars

- TCAC : 10,03 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché de la gestion du cycle de vie de l’aérospatiale militaire et de la défense avec une part de 39,72 % en 2025.

- Le segment des plates-formes de gestion du maintien en puissance et de la maintenance représentait la plus grande part de marché en 2025.

- Le segment des avions à voilure fixe a dominé le marché mondial en 2025.

Amérique du Nord

L’Amérique du Nord a atteint 5,80 milliards de dollars en 2025, soutenue par des dépenses de défense élevées et des programmes de modernisation.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 4,53 milliards de dollars en 2026 et devrait être le marché régional à la croissance la plus rapide.

Europe

L’Europe devrait atteindre 3,22 milliards de dollars en 2026, grâce à l’augmentation des investissements dans la numérisation de la défense.

NOUS.

Le marché est estimé à 3,82 milliards de dollars en 2026, soutenu par des programmes avancés de maintien en puissance des avions militaires.

Japon

Le marché est estimé à 0,77 milliard de dollars en 2026, avec une croissance d'environ 10,65 % au cours de la période de prévision.

En savoir plus

TENDANCES DU MARCHÉ DE LA GESTION DU CYCLE DE VIE MILITAIRE AÉROSPATIAL ET DE DÉFENSE

L'intégration de l'IA pour la gestion prédictive du cycle de vie est une tendance du marché

L'intégration de l'IA pour la gestion prédictive du cycle de vie apparaît comme une tendance cruciale dans l'aérospatiale militaire et la défense, car elle fait passer la maintenance de programmes réactifs à des stratégies proactives, anticipant les pannes en temps réel.capteuranalyse. Cela répond aux flottes vieillissantes et aux systèmes complexes en permettant une prise de décision plus intelligente, en optimisant les performances des actifs et en garantissant la préparation aux missions sans limites de surveillance humaine. De plus, la capacité de l'IA à traiter une vaste gamme de flux de données favorise des stratégies adaptatives, rationalisant le maintien en puissance à travers la conception, les opérations et les mises à niveau face à l'évolution des menaces.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Les programmes de modernisation croissants devraient stimuler la croissance du marché

Les programmes de modernisation croissants stimulent la croissance du marché de la gestion du cycle de vie de l’aérospatiale militaire et de la défense en s’attaquant aux flottes vieillissantes qui nécessitent des mises à niveau pour maintenir leur efficacité au combat contre des menaces évolutives. Les réaffectations budgétaires donnent la priorité aux programmes de modernisation plutôt qu’aux nouvelles constructions, alimentées par les pressions géopolitiques exigeant une adaptabilité rapide des chasseurs, des drones et des transports. Ces initiatives prolongent la durée de vie de la plate-forme grâce à des mises à niveau, des améliorations de l'avionique et des intégrations de capteurs, évitant ainsi des remplacements complets coûteux tout en intégrant des capacités de nouvelle génération telles que la guerre en réseau.

RESTRICTIONS DU MARCHÉ

Les vulnérabilités de la cybersécurité pourraient constituer un obstacle à la croissance du marché

Les vulnérabilités de cybersécurité restreignent la mise en œuvre de la gestion du cycle de vie en exposant les systèmes interconnectés à des attaques sophistiquées parrainées par l'État ciblant les capteurs, l'avionique et les chaînes d'approvisionnement. Comme l'Internet des objets (IoT) etIntelligence artificielle (IA)l’intégration étend les flux de données entre les chasseurs et les drones. Les adversaires exploitent les maillons faibles à des fins d’espionnage ou de perturbation, compromettant ainsi les opérations critiques. Les infrastructures héritées ou traditionnelles ne disposent pas de défenses modernes, ce qui amplifie les risques de brouillage, d'usurpation d'identité et de ransomware dans un contexte de cyberguerre géopolitique.

OPPORTUNITÉS DE MARCHÉ

Les modèles émergents de cycle de vie en tant que service créent de nouvelles opportunités de marché

Les modèles émergents de cycle de vie en tant que service (LCaaS) représentent une opportunité de marché clé sur le marché en passant de la propriété traditionnelle à des contrats basés sur la performance axés sur des résultats tels que la disponibilité et la préparation. Les fournisseurs gèrent des solutions de bout en bout, depuis la surveillance et les mises à niveau jusqu'à l'élimination, ce qui permet aux opérateurs de prioriser les missions tout en tirant parti de l'expertise des fournisseurs en matière d'outils numériques. Cela correspond à des budgets serrés et à des actifs complexes, permettant une modernisation évolutive sans investissement initial massif, en particulier pour les flottes vieillissantes nécessitant une adaptation continue.

LES DÉFIS DU MARCHÉ

La conformité réglementaire dans les opérations multinationales présente un défi majeur pour le marché

La conformité réglementaire dans les opérations multinationales pose un défi important au marché de la gestion du cycle de vie de l'aérospatiale militaire et de la défense en imposant des normes divergentes telles que l'International Traffic in Arms Regulators (ITAR), la Federal Acquisition Regulator (FAR),CybersécuritéCertification du modèle de maturité (CMMC) et Agence de la sécurité aérienne de l'Union européenne (AESA) qui varient selon les régions. De plus, la coordination du partage de données, des audits et des certifications entre partenaires mondiaux crée des incohérences, retardant les activités de maintien en puissance des avions et des drones. De plus, les mises à jour réglementaires fréquentes exigent une vigilance et une allocation de ressources constantes, ce qui complique la traçabilité de la chaîne d'approvisionnement et les contrôles des exportations dans le cadre des collaborations internationales.

Analyse de segmentation

Par solution

Rentabilité élevée pour stimuler la croissance segmentaire de la gestion du maintien et de la maintenance

Sur la base de la solution, le marché est segmenté en ingénierie numérique et backbone PLM, configuration, gestion de la navigabilité et de la conformité, plates-formes de gestion du maintien et de la maintenance, chaîne d'approvisionnement, gestion des pièces de rechange et de l'obsolescence, analyse du cycle de vie et jumeau numérique, etc.

Le segment des plates-formes de gestion du maintien en puissance et de la maintenance devrait représenter la plus grande part de marché. La croissance segmentaire est due à la réduction drastique des coûts globaux de maintenance effectués par les plates-formes de maintien en puissance, ce qui est crucial, compte tenu des ressources financières relativement limitées des organisations de défense.

Le segment de l’analyse du cycle de vie et des jumeaux numériques devrait augmenter avec un TCAC le plus élevé de 10,47 % au cours de la période de prévision.

Par plateforme

Le segment des avions à voilure fixe représentait la plus grande part de marché en raison de la nécessité de mises à niveau constantes

Basé sur la plate-forme, le marché est segmenté en avions à voilure fixe, giravions, systèmes aériens sans équipage (UAS)/systèmes attritables, systèmes spatiaux (satellites, charges utiles, contrôle au sol) et autres.

En 2025, le segment des avions à voilure fixe dominait le marché mondial. La croissance segmentaire est principalement due aux mises à niveau constantes requises par ces avions pour leur avionique, leurs capteurs et leurs systèmes d'armes.

Le segment des systèmes aériens sans équipage (UAS)/systèmes attribuables devrait croître à un TCAC de 10,63 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par phase du cycle de vie

La préparation opérationnelle des flottes vieillissantes conduit à la domination du segment des opérations et du maintien en puissance

Sur la base de la phase du cycle de vie, le marché est segmenté en concept et exigences, ingénierie, développement et tests, production, assemblage et acceptation, mise en service et déploiement, opérations et maintien en puissance, mise à niveau/modernisation et prolongation de la durée de vie, et mise hors service, élimination et démilitarisation.

Le segment des opérations et du maintien devrait connaître une part de marché dominante au cours de la période de prévision. Cela est dû à l'accent mis sur le maintien de l'état de préparation opérationnelle grâce à une maintenance continue, des mises à niveau et un soutien logistique pour les flottes vieillissantes, garantissant ainsi des tarifs adaptés aux missions dans un contexte de contraintes budgétaires privilégiant le maintien en puissance par rapport aux nouvelles acquisitions.

Le segment de la mise à niveau/modernisation et de la prolongation de la durée de vie devrait croître à un TCAC de 10,58 % au cours de la période de prévision.

Par utilisateur final

Des exigences strictes en matière de maintenance propulsent la part du lion du segment des ministères de la Défense et des services armés

En fonction de l’utilisateur final, le marché est segmenté en ministères de la défense/services armés, principaux acteurs/équipementiers de défense, dépôts, arsenaux et commandes de maintenance gouvernementales, fournisseurs et autres.

Le segment des ministères de la défense et des forces armées a dominé le segment des utilisateurs finaux. La domination segmentaire est due à leurs exigences strictes en matière de maintenance, garantissant une tolérance zéro pour les pannes dans les opérations à enjeux élevés. Ces mandats stimulent la demande de solutions de maintien en puissance avancées telles que l'analyse prédictive et le suivi de la conformité afin de maintenir une préparation optimale lors des déploiements mondiaux.

En outre, le segment des fournisseurs devrait croître à un TCAC de 10,62 % entre 2026 et 2034.

Perspectives régionales du marché de la gestion du cycle de vie de l’aérospatiale militaire et de la défense

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Nord Amérique

North America Military Aerospace & Defense Lifecycle Management Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante du marché de la gestion du cycle de vie de l’aérospatiale militaire et de la défense en 2024, avec une valeur de 5,33 milliards de dollars, et a également conservé sa part de leader en 2025, avec 5,80 milliards de dollars. L’Amérique du Nord domine en raison d’importants budgets de défense américains axés sur le maintien en puissance des F-35 et l’intégration du cycle de vie des B-21. Les investissements ciblent l’IAmaintenance prédictivepour la préparation de la flotte.

Marché américain de la gestion du cycle de vie de l’aérospatiale et de la défense militaires

Sur la base de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être évalué à environ 3,82 milliards de dollars en 2026, avec une croissance d’environ 6,46 % du TCAC. La croissance aux États-Unis est tirée par la modernisation du DoD, qui donne la priorité aux mises à niveau de flottes vieillissantes comme les F-16.

Europe

L'Europe devrait enregistrer un taux de croissance constant au cours de la période de prévision, soit 9,74 %, soit le deuxième plus élevé parmi toutes les régions, et devrait atteindre une valeur de 3,22 milliards de dollars d'ici 2026. Le marché européen connaît une croissance constante grâce aux exigences d'interopérabilité imposées par l'OTAN dans les programmes multinationaux tels que le Future Combat Air System (FCAS), qui imposent des approches de cycle de vie standardisées pour les plates-formes partagées entre les États membres.

Marché britannique de la gestion du cycle de vie de l’aérospatiale militaire et de la défense

Le marché britannique en 2026 est estimé à environ 1,22 milliard de dollars, avec une augmentation d'environ 10,20 % du TCAC au cours de la période d'étude. Le Royaume-Uni développe ses capacités grâce au programme Tempest sous BAE Systems, en établissant des pôles de R&D dédiés à la gestion du cycle de vie de bout en bout qui intègrent des fils numériques pouranalyse prédictiveet le soutien des exportations.

Marché allemand de la gestion du cycle de vie de l’aérospatiale militaire et de la défense

Le marché allemand devrait atteindre environ 0,79 milliard de dollars en 2026. L’Allemagne se concentre sur les mises à niveau à mi-vie de l’Eurofighter Typhoon grâce à des partenariats avec Airbus et MTU Aero Engines.

Asie-Pacifique

La région Asie-Pacifique devrait atteindre 4,53 milliards de dollars en 2026 et assurer la position de troisième plus grande région du marché et connaître la croissance la plus rapide au cours de la période d’étude. L’Asie-Pacifique connaît une expansion rapide motivée par l’escalade des tensions territoriales, incitant les pays de la région à développer des capacités indigènes de cycle de vie pour le maintien autonome de plates-formes avancées.

Marché japonais de la gestion du cycle de vie de l’aérospatiale militaire et de la défense

Le marché japonais en 2026 est estimé à environ 0,77 milliard de dollars, avec un taux de croissance d'environ 10,65 % au cours de la période de prévision. Le Japon modernise sa flotte de F-15J à l'aide des plates-formes IoT de Mitsubishi Heavy Industries pour la maintenance prédictive et les mises à niveau, conformément aux exigences de l'alliance américaine.

Marché chinois de la gestion du cycle de vie de l’aérospatiale militaire et de la défense

Le marché chinois devrait être l’un des plus importants de la région Asie-Pacifique, avec des revenus estimés à environ 1,77 milliard de dollars en 2026. La Chine investit de manière agressive dans la gestion du cycle de vie des chasseurs furtifs J-20 par l'intermédiaire de l'Aviation Industry Corporation of China (AVIC), en déployant des systèmes PLM numériques soutenus par l'État pour les revêtements furtifs etavioniquemaintien.

Marché indien de la gestion du cycle de vie de l’aérospatiale militaire et de la défense

Le marché indien en 2026 est estimé à environ 1,16 milliard de dollars. L'Inde accélère le développement du cycle de vie du Tejas Mk2 via les centres de R&D de Hindustan Aeronautics Limited (HAL) et DRDO, en se concentrant sur le maintien en puissance local pour réduire la dépendance aux importations.

Reste du monde

Le marché du Reste du Monde comprend le Moyen-Orient, l’Afrique et l’Amérique Latine. L’Amérique latine progresse grâce aux partenariats de maintien en puissance du Gripen E brésilien avec Embraer, renforçant ainsi l’expertise régionale en MRO. Les pays du Moyen-Orient comprennent l'Arabie saoudite et les Émirats arabes unis qui mettent à niveau leurs plates-formes F-15 via les hubs de Boeing. Les marchés du Moyen-Orient, de l'Afrique et de l'Amérique latine devraient atteindre respectivement une valorisation de 1,13 milliard de dollars et 0,73 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs du marché sont en concurrence grâce à des partenariats et des collaborations stratégiques

Le marché de la gestion du cycle de vie de l'aérospatiale militaire et de la défense reste modérément consolidé, avec des acteurs spécialisés comme Lockheed Martin, Boeing Defence, Northrop Grumman et BAE Systems contrôlant des parts grâce à des contrats de maintien en puissance et des plateformes numériques conformes à l'ITAR.

Des partenariats stratégiques stimulent l'expansion alors que Lockheed Martin s'associe à Palantir pour les analyses ALIS/ODIN du F-35 et que Boeing s'associe à L3Harris pour le KC-46jumeaux numériquesalongside USAF, and Northrop Grumman collaborates IFS on B-21 PLM frameworks. Ces alliances renforcent la résilience de la chaîne d’approvisionnement face aux demandes de maintien en puissance des drones, aux avancées de modernisation des chasseurs et aux programmes de nouvelle génération nécessitant des capacités prédictives du cycle de vie.

LISTE DES SOCIÉTÉS CLÉS DE GESTION DU CYCLE DE VIE MILITAIRE AÉROSPATIAL ET DE DÉFENSE PROFILÉES

- Société Lockheed Martin(NOUS.)

- Boeing(NOUS.)

- Northrop Grumman(NOUS.)

- Raytheon Technologies Inc.(NOUS.)

- General Dynamics (États-Unis)

- PLC de systèmes BAE. (ROYAUME-UNI.)

- Airbus(France)

- L3Harris Technologies Inc.(NOUS.)

- Leonardo S.p.A. (Italie)

- Groupe Thalès (France)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Novembre 2025 :Un accord pluriannuel a été annoncé par Honeywell et Abu Dhabi Aviation (ADA) pour utiliser le système avionique intégré Primus Epic de Honeywell et d'autres pièces associées afin d'accélérer et de simplifier le processus de maintenance, de réparation et de révision (MRO) des hélicoptères AW139. Cela augmentera la productivité et réduira les temps d'arrêt en offrant un soutien logistique de réparation local aux opérateurs de l'AW139 aux Émirats arabes unis.

- Septembre 2025 :Lors de l'événement MRO Asia Pacific 2025 à Singapour, Korean Air et Boeing ont annoncé un accord de collaboration stratégique centré sur une méthodologie et un logiciel innovants d'analyse de maintenance prédictive.

- Septembre 2024 :Honeywell a annoncé la finalisation de son acquisition entièrement en espèces de CAES Systems Holdings LLC (CAES) auprès d'Advent International, une société de capital-investissement, pour environ 1,9 milliard de dollars. En plus d'améliorer les solutions technologiques de défense d'Honeywell pour la terre, la mer, l'air et l'espace, l'acquisition devrait générer des vents favorables pour l'expansion de l'ensemble de la division Aerospace Technologies de Honeywell.

- Décembre 2023 :– Dassault Aviation a étendu son utilisation de la plateforme 3DEXPERIENCE sur un cloud souverain pour maximiser l'entretien, la révision et la réparation de sa flotte d'avions Rafale pour le ministère français des Armées, selon un communiqué de Dassault Systèmes.

- Février 2023 :Honeywell et BAE Systems Australia ont signé un accord pour fournir des services de réparation de pièces et de composants d'avions pour 33 avions Hawk 127 au Salon aéronautique international australien 2023 (Avalon). La flotte Hawk 127 de la Royal Australian Air Force (RAAF) utilisera le contrat non exclusif de cinq ans. Afin d'atteindre les objectifs de formation du programme de modernisation militaire de la RAAF, elle contribuera à l'entretien, à la réparation et à la révision de la flotte.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 10,03 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par solution, plate-forme, phase du cycle de vie, utilisateur final et région |

| Par Solution |

|

| Par Plateforme |

|

| Par Phase du cycle de vie |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 14,60 milliards de dollars en 2025 et devrait atteindre 34,25 milliards de dollars d'ici 2034.

En 2025, la valeur marchande de l’Amérique du Nord s’élevait à 5,80 milliards de dollars.

Le marché devrait afficher un TCAC de 10,03 % au cours de la période de prévision.

Par solution, le segment des plates-formes de gestion du maintien en puissance et de la maintenance devrait dominer le marché.

Les programmes de modernisation croissants devraient stimuler la croissance du marché.

Lockheed Martin, Boeing Defence, Northrop Grumman et BAE Systems sont quelques acteurs sur le marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés