Taille du marché des connecteurs militaires, part et analyse de l'industrie, par type de produit (connecteurs circulaires, connecteurs rectangulaires, connecteurs RF/coaxiaux, connecteurs à fibre optique et autres), par plate-forme (aéroportée (systèmes habités et sans pilote), terrestre, navale, infrastructure C4ISR et spatiale et stratégique), par application (C4ISR et communications tactiques, radar et guerre électronique, avionique et ordinateurs de mission, systèmes d'armes, vétronique des véhicules et autres), par fonction de connectivité (alimentation, Signal/contrôle à basse vitesse, d

Taille du marché des connecteurs militaires et perspectives d’avenir

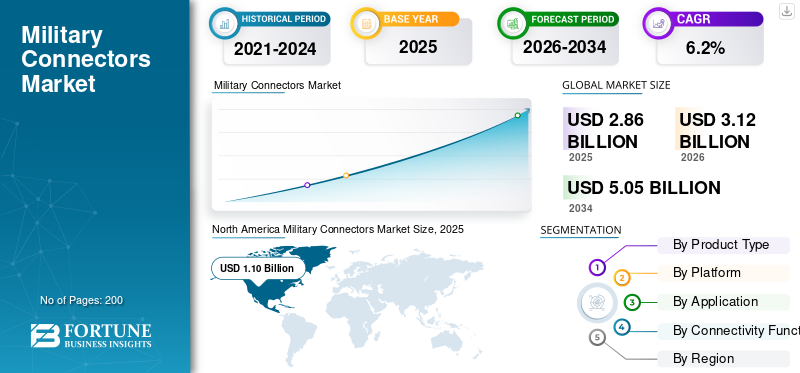

La taille du marché mondial des connecteurs militaires était évaluée à 2,86 milliards USD en 2025. Le marché devrait passer de 3,12 milliards USD en 2026 à 5,05 milliards USD d’ici 2034, avec un TCAC de 6,2 %. pendant la période de prévision. L’Amérique du Nord a dominé le marché mondial des connecteurs militaires avec une part de marché de 38,46 % en 2025.

Les connecteurs militaires sont des pièces robustes qui transmettent l’énergie et les données entre les composants électroniques de défense. Il s'agit notamment de boîtiers avioniques, de vétroniques, de radars, de suites de guerre électronique, de radios tactiques, de missiles et de systèmes de communication et de surveillance. Ils sont conçus pour être fiables dans des conditions extrêmes telles que les chocs, les vibrations, le brouillard salin, la poussière, l'humidité, les changements de température et les fortes interférences électromagnétiques ou impulsions électromagnétiques. Le marché se développe en raison d’une tendance claire : les forces modernes achètent davantage de capteurs, d’équipements réseau, d’outils de guerre électronique et d’appareils informatiques de pointe, créant ainsi davantage de points de connexion. Ce changement pousse à une transition vers des données à haut débit,fibre optiqueet des interfaces hybrides qui réduisent le câblage tout en augmentant la bande passante et la fiabilité.

Les principaux acteurs présents sur le marché sont Amphenol, TE Connectivity, ITT Cannon, Eaton/Souriau, Radiall, Glenair, Fischer Connectors, LEMO, HUBER+SUHNER, Rosenberger et Smiths Interconnect.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des connecteurs militaires

- Taille du marché en 2025 : 2,86 milliards de dollars

- Taille du marché en 2026 : 3,12 milliards USD

- Taille du marché prévue pour 2034 : 5,05 milliards de dollars

- TCAC : 6,2 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché des connecteurs militaires avec une part de 38,46 % en 2025.

- Le segment des connecteurs à fibre optique devrait croître à un TCAC de 10,7 % au cours de la période de prévision.

- Le segment spatial et stratégique devrait croître à un TCAC de 8,2 % au cours de la période de prévision.

Amérique du Nord

L’Amérique du Nord a dominé le marché en 2025, soutenue par les fortes dépenses de défense et les programmes de modernisation militaire des États-Unis.

Europe

L'Europe était évaluée à environ 0,78 milliard de dollars en 2025 et devrait croître à un TCAC de 8,1 %.

Asie-Pacifique

L'Asie-Pacifique devrait être le deuxième marché régional à la croissance la plus rapide, enregistrant un TCAC de 7,0 %.

NOUS.

Le marché était évalué à environ 1,02 milliard de dollars en 2025 et devrait croître à un TCAC de 4,7 %.

Japon

Les investissements croissants dans la modernisation de la défense et les systèmes de communication militaires avancés soutiennent la croissance du marché.

En savoir plus

TENDANCES DU MARCHÉ DES CONNECTEURS MILITAIRES

La modernisation Plug-and-play de l'architecture ouverte accroît la demande de connecteurs robustes et à haut débit

Les armées et les grands sous-traitants abandonnent les intégrations personnalisées et câblées pour se tourner vers des normes modulaires et ouvertes. Ce changement leur permet d'échanger des capteurs, des radios, des systèmes de communication et de surveillance, des outils de navigation et du matériel informatique tel que des cartes de capacités. Cette tendance augmente discrètement la demande de connecteurs de deux manières. Premièrement, les plates-formes ont besoin de connexions d’alimentation et de données haute densité plus standardisées pour prendre en charge des mises à niveau rapides.

- En avril 2025, l'armée américaine a créé le CMOSS Mounted Form Factor (CMFF) comme une étape vers des capacités plug-and-play rapides. Cette approche utilise un châssis commun déjà conçu pour l'alimentation et la mise en réseau.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’augmentation des dépenses mondiales de défense entraîne une demande constante de connecteurs militaires robustes

Les connecteurs militaires se vendent lorsque les plates-formes et les programmes électroniques se vendent, purement et simplement. À mesure que les budgets de défense augmentent, davantage de financements sont consacrés aux radars, aux systèmes de guerre électronique, aux communications tactiques, aux mises à jour de l’avionique, aux systèmes de défense aérienne, aux missiles et à la modernisation des véhicules ou des navires. Ces zones dépendent fortement des connecteurs car elles ont besoin de plus de boîtiers,capteurs, la mise en réseau et la distribution d'énergie. Même si les achats de nouvelles plateformes ralentissent, les cycles de mise à niveau restent forts. Cela comprend le remplacement de l'ancien câblage, l'augmentation de la bande passante, l'amélioration de la résilience aux interférences électromagnétiques et la prise en charge d'une maintenance plus rapide grâce à des unités modulaires remplaçables en ligne.

- En avril 2025, le SIPRI a indiqué que les dépenses militaires mondiales ont atteint 2 718 milliards de dollars en 2024, soit une augmentation de 9,4 % d’une année sur l’autre en termes réels. Les dépenses ont augmenté dans plus de 100 pays, créant un soutien financier généralisé pour la modernisation et les achats axés sur l'électronique.

RESTRICTIONS DU MARCHÉ

Des réglementations chimiques plus strictes liées aux PFAS créent des défis dans la refonte et la qualification des connecteurs robustes

Une grande partie des performances des interconnexions militaires robustes proviennent de matériaux qui permettent aux connecteurs de sceller, de tolérer la chaleur, de résister aux carburants et aux fluides et de maintenir une isolation stable. Les produits chimiques liés aux PFAS apparaissent dans de nombreuses applications industrielles. À mesure que les régulateurs mettent en œuvre des restrictions plus larges sur les PFAS, les fournisseurs de connecteurs et d’assemblages de câbles devront peut-être changer de matériaux. Cela crée une situation difficile telle que de nouveaux tests, une requalification, une documentation et parfois une refonte pour répondre aux mêmes normes environnementales et de fiabilité. Cela ne réduit pas la demande, mais ralentit les projets, augmente les coûts et pourrait limiter l’offre pour certaines pièces de niche jusqu’à ce que des alternatives soient trouvées.

- En février 2023, l’Agence européenne des produits chimiques (ECHA) a publié une proposition de restrictions étendues sur les PFAS. Cette proposition, soumise en janvier 2023 par cinq autorités nationales, est actuellement examinée par les comités scientifiques de l’ECHA. Il illustre comment la pression réglementaire peut entraîner des changements dans les matériaux et les efforts de qualification dans les composants de l'aérospatiale et de la défense.

OPPORTUNITÉS DE MARCHÉ

La prolifération des constellations de satellites militaires crée de précieuses opportunités pour les connecteurs de qualité spatiale et à haut débit

Les programmes spatiaux et stratégiques évoluent de quelques satellites haut de gamme vers des constellations plus vastes. Ce changement a progressivement accru la demande de personnel qualifié dans le domaine spatial.connecteurs, l'exploitation et les interconnexions optiques à grande vitesse. Chaque bus satellite, charge utile et segment terrestre a besoin d'interfaces d'alimentation et de données fiables, capables de gérer le vide, les cycles thermiques, les vibrations pendant le lancement et les exigences de fiabilité de longue durée. À mesure que les constellations se développent, les fournisseurs qui proposent des interconnexions miniaturisées, haute densité et hautement fiables, souvent dotées de liaisons optiques et de limites strictes de taille, de poids et de puissance, découvrent des opportunités de croissance évidentes, moins affectées par les cycles de mises à jour des plateformes traditionnelles.

- En décembre 2024, la Commission européenne a signé le contrat de concession d'IRIS avec le consortium SpaceRISE. Ils développeront, déploieront et exploiteront un système de connectivité sécurisée multiorbitale composé d’environ 290 satellites. Ce projet met en lumière les programmes souverains de communication par satellite à grande échelle qui augmentent la demande de matériel d'interconnexion de qualité spatiale entre les satellites et leurs véhicules et infrastructures terrestres de soutien.

LES DÉFIS DU MARCHÉ

Le risque de contrefaçon et la conformité en matière de traçabilité sont des défis majeurs pour les chaînes d'approvisionnement des connecteurs

Les connecteurs militaires sont de petites pièces, mais ils sont essentiels dans les composants électroniques importants pour la sécurité et le succès des missions. En conséquence, les normes d’authenticité, de traçabilité et d’approvisionnement contrôlé sont strictes. Les programmes de défense exigent de plus en plus une documentation détaillée de l'historique d'un produit. Tout maillon faible, tel que les courtiers, l'approvisionnement sur le marché gris ou une mauvaise chaîne de contrôle, augmente le risque de pièces suspectes ou contrefaites. Cela peut nécessiter de nouveaux tests et retouches. Pour les fournisseurs et les intégrateurs, ces problèmes entraînent des coûts d’assurance qualité plus élevés, des cycles d’approvisionnement plus longs et des retards dans la qualification des fournisseurs. Cela est particulièrement troublant lorsque la demande augmente et que les délais de livraison raccourcissent.

- En février 2024, le ministère américain de la Défense a publié le DoDI 4140.67, intitulé DoD Counterfeit Prevention Policy. Cette politique détaille les responsabilités en matière de prévention des matériaux contrefaits dans la chaîne d'approvisionnement du DoD, en mettant l'accent sur les exigences particulières pour les pièces électroniques.

Impact de la guerre entre la Russie et l'Ukraine

La guerre entre la Russie et l’Ukraine accélère l’industrie des connecteurs militaires grâce à un financement accru de la défense et à une modernisation plus rapide

Alors que les gouvernements achètent davantage de radars,systèmes de défense aérienne, radios tactiques, suites de guerre électronique, drones, véhicules et pièces détachées, la demande de connecteurs augmente. Chaque mise à niveau nécessite davantage de boîtiers, de câbles et d'interfaces. La situation sur le terrain pousse les acheteurs vers des connecteurs étanches, blindés et tolérants aux vibrations, capables de gérer la boue, le froid, le brouillard salin et les interférences électromagnétiques. L'Europe connaît le choc de demande le plus important.

Le SIPRI indique que l’invasion est la raison de la hausse des dépenses en 2022. Les dépenses militaires européennes ont bondi de 13 % en 2022, et les dépenses mondiales devraient atteindre 2 718 milliards de dollars en 2024, soit une augmentation de 9,4 % sur un an, la plus forte augmentation depuis au moins 1988. Du côté de l’offre, la guerre a également modifié la dynamique du marché. Les sanctions et les contrôles à l’exportation ont rendu plus difficile l’accès à certains produits électroniques et à double usage. Cette situation met davantage l’accent sur la traçabilité, l’approvisionnement approuvé et les chaînes d’approvisionnement locales ou alliées.

L'Agence européenne de défense rapporte des dépenses de défense record de l'UE, telles que 343 milliards d'euros en 2024, ce qui est nettement plus élevé qu'en 2023. Cette tendance montre un besoin continu de modernisation qui garantit que les connecteurs sont systématiquement requis dans tous les programmes et mises à niveau.

Analyse de segmentation

Par type de produit

En raison de la normalisation et du besoin de fiabilité dans les environnements difficiles, le segment des connecteurs circulaires est en tête du marché

En termes de type de produit, le marché est classé en connecteurs circulaires, connecteurs rectangulaires, connecteurs RF/coaxiaux, connecteurs à fibre optique et autres.

Les connecteurs circulaires dominent le marché en 2025, et ce segment est le choix privilégié en électronique militaire car ils peuvent relever de réels défis opérationnels. Ces défis incluent les vibrations, les chocs, les besoins d’étanchéité, les températures extrêmes et les connexions et déconnexions fréquentes pendant la maintenance. Ils sont privilégiés car les programmes préfèrent des éléments de base prévisibles et qualifiés. Les familles circulaires, en particulier les conceptions haute densité à déconnexion rapide, sont couramment spécifiées pour les plates-formes aériennes, terrestres et navales. Cela les rend plus faciles à trouver, à qualifier et à prendre en charge pendant une longue durée de vie. En bref, lorsqu'un système doit maintenir l'alimentation et les signaux dans des conditions difficiles, les connecteurs circulaires constituent l'option fiable. C’est pourquoi ils détiennent la plus grande part de marché.

- En janvier 2026, la Defense Logistics Agency (DLA) Land and Maritime des États-Unis a maintenu et publié la spécification générale MIL-DTL-38999 pour les connecteurs électriques, circulaires, miniatures, haute densité et à déconnexion rapide. Cela inclut des versions résistantes à l’environnement et hermétiquement fermées. Cela montre pourquoi cette famille de connecteurs circulaires reste une épine dorsale clé et standardisée dans les systèmes du DoD.

Le segment des connecteurs à fibre optique sur le marché devrait connaître la croissance la plus rapide, avec un TCAC de 10,7 % au cours de la période de prévision.

Par plateforme

Le segment des plates-formes terrestres est en tête du marché en ce qui concerne les grandes flottes de véhicules et les mises à niveau Vetronics en cours

Sur la base de la plate-forme, le marché est classé en infrastructures aéroportées (systèmes avec et sans pilote), terrestres, navales, infrastructures C4ISR et spatiales et stratégiques.

Les segments terrestres détiennent la plus grande part du marché en 2025, les forces terrestres dépendant du volume. Véhicules blindés, camions tactiques, lanceurs de défense aérienne,systèmes d'artillerie, et les postes de commandement mobiles créent une vaste base installée qui met fréquemment à jour les communications, la navigation, la protection contre la guerre électronique, les capteurs et la distribution d'énergie. Chaque mise à niveau ajoute ou renouvelle l'exploitation et les interfaces. Les connecteurs sont largement installés, non seulement pour les nouvelles constructions, mais également pour les rénovations et la maintenance des dépôts.

L’espace et la stratégie devraient afficher la croissance la plus rapide du marché des connecteurs militaires, avec un TCAC de 8,2 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

En raison de la guerre centrée sur le réseau et du besoin de connectivité constante, C4ISR et les communications tactiques dominent le marché

En fonction des applications, le marché est segmenté en C4ISR et communications tactiques, radar et guerre électronique, avionique et ordinateurs de mission, systèmes d'armes, vétronique des véhicules, propulsion et groupe motopropulseur, etc.

Le segment C4ISR et communications tactiques détient la plus grande part de marché des connecteurs militaires. Les opérations modernes reposent sur le réseau. Il est essentiel de fournir rapidement des flux de voix, de données, de vidéo, de ciblage, de suivi de force bleue et de capteurs au bon endroit, même dans des environnements de brouillage et difficiles. Cette réalité fait du C4ISR et des communications tactiques le plus grand utilisateur de connecteurs. Cela mène à plus de radios, de passerelles,SATCOMterminaux, liaisons de données et nœuds de calcul de pointe sur chaque plateforme. Des mises à jour sont en cours à mesure que les formes d'onde, le cryptage et les besoins en bande passante évoluent. Plus de nœuds de réseau signifient des interfaces plus robustes pour l’alimentation, les données et RF/optique.

- En septembre 2024, l'Agence OTAN de soutien et d'acquisition (NSPA) a attribué à SES un contrat pluriannuel visant à fournir une connectivité par satellite sécurisée, hautes performances et à faible latence pour les gouvernements membres de l'OTAN et les utilisateurs militaires. Ce contrat renforce le développement continu des infrastructures de communications tactiques et opérationnelles.

Les munitions pour flâneries constituent le segment du marché qui connaît la croissance la plus rapide, avec un TCAC de 17,1 % sur l’ensemble de la période de prévision.

Par fonction de connectivité

En raison des anciennes structures de plate-forme et des besoins de contrôle spécifiques, le segment de signal et de contrôle à basse vitesse est en tête du marché

Sur la base de la fonction de connectivité, le marché est segmenté en puissance, signal/contrôle à basse vitesse, données à haute vitesse, RF, optique (fibre) et mixte/hybride (alimentation et données et RF).

Les segments de signal/contrôle à basse vitesse dominent le marché. Sur les plates-formes de défense, une grande partie de la configuration de contrôle critique repose toujours sur des signaux à faible vitesse, des E/S discrètes, des lignes de contrôle et des bus à faible vitesse établis. Ces options sont fiables, faciles à valider et fiables pour une longue durée de vie. Même lorsque les nouveaux systèmes incluent des liaisons à haut débit, ils conservent souvent des chemins de contrôle à faible vitesse pour les fonctions critiques pour la sécurité, le contrôle des actionneurs, la surveillance de l'état des sous-systèmes et le comportement prévisible des commandes et des réponses. La vaste base installée dans les abris C4ISR pour avions, véhicules, navires et véhicules terrestres maintient le signal et le contrôle à basse vitesse en tant que principal leader en volume pour les connecteurs.

Le segment optique (fibre) composé d’hydrogène et de carburant solaire devrait afficher la croissance de marché la plus rapide avec un TCAC de 11,5 % sur la période de prévision.

Perspectives régionales du marché des connecteurs militaires

Grâce aux dépenses importantes des États-Unis en matière d'électronique de défense et à leur vaste base installée, l'Amérique du Nord est en tête du marché

Par région, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Amérique du Nord

North America Military Connectors Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord est à l’avant-garde puisque la demande de la région est tirée par les États-Unis, qui sont de loin le plus gros dépensier militaire au monde. Ce financement soutient systématiquement des programmes axés sur l'électronique, tels que les réseaux C4ISR, la guerre électronique, les mises à niveau des radars, les missiles,avioniquemises à jour et restaurations de véhicules et de navires. Cette combinaison crée un besoin constant de connecteurs robustes dans les nouveaux projets et la maintenance, y compris les réparations, les pièces de rechange et les mises à niveau. Le Canada répond à une demande moindre mais constante grâce à la modernisation liée à l'OTAN, mais la principale force réside dans l'échelle et la vitesse des équipements de communication de qualité militaire aux États-Unis.

- En avril 2025, le SIPRI a rapporté que les dépenses militaires américaines ont atteint environ 997 milliards de dollars en 2024, ce qui en fait les plus importantes au monde. Les dépenses militaires mondiales se sont élevées à 2 718 milliards de dollars. Cela montre l’avantage d’échelle qui fait de l’Amérique du Nord la principale plaque tournante de l’électronique de défense et du matériel connexe.

Marché américain des connecteurs militaires

Sur la base de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, la valeur du marché américain peut être estimée analytiquement à environ 1,02 milliard de dollars en 2025, avec un TCAC de 4,7 %.

Europe

Au cours de la période de prévision, la région Europe devrait avoir un TCAC de 8,1 %. Le marché européen était évalué à environ 0,78 milliard de dollars en 2025. L’Europe traverse un cycle majeur de réarmement et de modernisation. Cette situation augmente la demande de connecteurs en raison de la mise à niveau des véhicules, des systèmes de défense aérienne, des mises à jour de la guerre électronique et des radars, ainsi que du déploiement rapide des kits de communication. L'accent est progressivement mis sur les connexions d'alimentation et de signal robustes de base pour se tourner vers des interconnexions blindées, scellées, à plus haute densité et à plus grande vitesse. La région souhaite rendre les plateformes plus résilientes dans les environnements difficiles de guerre électronique et mieux capables de s’adapter au fil du temps. La Russie fait partie de la scène européenne, qui pousse la région vers des efforts améliorés de durabilité et de réparation ou de modernisation, et pas seulement vers de nouveaux achats.

Marché britannique des connecteurs militaires

La valeur du marché britannique a atteint environ 0,11 milliard de dollars en 2025, ce qui équivaut à environ 7,2 % des revenus européens des connecteurs militaires.

Marché allemand des connecteurs militaires

La valeur du marché allemand en 2025 était d'environ 0,15 milliard de dollars, ce qui représentait environ 9,3 % des revenus européens des connecteurs militaires.

Asie-Pacifique

L’Asie-Pacifique devrait être le deuxième segment du marché mondial à la croissance la plus rapide, avec un TCAC de 7,0 %. La région Asie-Pacifique s’efforce de moderniser considérablement ses forces navales et aériennes. Il existe également une forte pression en faveur des systèmes C4ISR, des missiles et de la connectivité spatiale basés sur le réseau. Ce changement contribue à une tendance plus rapide vers les connexions de données, RF et fibre à haut débit. Ceci est particulièrement important pour les radars,guerre électronique, les liaisons de données et les systèmes de combat naval, où la bande passante et la résistance aux interférences électromagnétiques sont vitales. Un autre facteur régional est la production locale, notamment en provenance de Chine, d’Inde, de Corée, du Japon et d’Australie. Cela augmente la demande de solutions d'interconnexion locales et alliées qualifiées et accélère la normalisation des programmes nationaux.

Marché chinois des connecteurs militaires

Le marché chinois des connecteurs militaires devrait être l’un des plus importants de la région Asie-Pacifique, avec un chiffre d’affaires d’environ 0,26 milliard de dollars en 2025, soit environ 40,18 % des ventes de connecteurs militaires en Asie-Pacifique.

Marché indien des connecteurs militaires

Le marché indien en 2025 était évalué à environ 0,11 million de dollars, ce qui représentait environ 17,44 % des revenus des connecteurs militaires en Asie-Pacifique.

Reste du monde

Le reste du monde (Moyen-Orient, Afrique et Amérique latine) a une part relativement plus faible, mais connaît une croissance à un TCAC de 6,3 %. La demande du reste du monde est davantage motivée par des programmes spécifiques. Cela comprend l'achat de systèmes de défense aérienne et de radars, la mise à niveau des communications tactiques et certaines améliorations des avions,véhicules blindéset la surveillance des frontières ou des côtes. La région préfère souvent une connectivité circulaire durable et à faible vitesse/contrôle, car de nombreuses plates-formes dépendent de la maintenance ou sont importées. Cependant, vous pouvez trouver des zones où la demande de RF et de fibre est plus élevée partout où les ISR, la défense aérienne et la guerre électronique se développent. Les principaux facteurs qui influencent ce phénomène sont les cycles de passation des marchés et les besoins de préparation. De ce fait, les volumes peuvent varier considérablement d’une année à l’autre, même si la tendance à long terme est à la hausse.

Marché des connecteurs militaires en Amérique latine

La valeur du marché de l'Amérique latine en 2025 était d'environ 0,09 million de dollars, ce qui représentait environ 26,44 % des revenus des connecteurs militaires du reste du monde.

Marché des connecteurs militaires au Moyen-Orient et en Afrique

Le Moyen-Orient et l’Afrique devraient devenir l’une des plus grandes régions du reste du monde, avec un chiffre d’affaires d’environ 0,25 milliard de dollars en 2025, et la valeur du marché du Moyen-Orient et de l’Afrique devrait atteindre 0,39 milliard de dollars en 2034, ce qui représente environ 73,56 % des ventes de connecteurs militaires dans le reste du monde.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

La concentration du marché reste élevée, tandis que les spécialistes gagnent des parts de marché dans les interconnexions haut débit, RF/fibre et hybrides.

Le marché se compose principalement de grands fournisseurs généraux d'interconnexion et d'entreprises spécialisées de haute qualité. Les clients du secteur de la défense privilégient la qualification, la fiabilité et un support durable plutôt que le prix le plus bas. Les grandes entreprises prospèrent en proposant une large gamme de familles de connecteurs circulaires et rectangulaires durables. Ils maintiennent une qualité constante et prennent en charge les programmes et les pièces de rechange à long terme. Ce groupe comprend des noms tels qu'Amphénol, TE Connectivity (DEUTSCH), ITT Cannon, Eaton/Souriau et Smiths Interconnect, ainsi que d'autres marques bien connues de connecteurs pour l'aérospatiale et la défense. Leur force vient de leur taille, qui leur permet d’accompagner les maîtres d’œuvre sur différentes plateformes, régions et normes de qualification sans risquer l’approvisionnement.

Une forte concurrence est présente à la limite, en particulier dans les domaines des données à haut débit, de la RF, de la fibre, de la miniaturisation, de l'alimentation et des données hybrides, ainsi que de l'étanchéité aux environnements difficiles et des performances EMI. Amphénol, TE Connectivity, ITT Cannon, Eaton (Souriau) et Smiths Interconnect sont leaders sur le marché des connecteurs hautes performances. Ces connecteurs sont utilisés dans les centres de commandement, la guerre électronique et les équipements de communication, y compris les types rectangulaires et circulaires robustes. Parmi les autres grandes entreprises figurent des spécialistes tels que Glenair, Radiall, HUBER+SUHNER, Rosenberger et Fischer Connectors. Ils se concentrent sur divers besoins de transmission de données, tels que les interconnexions haut débit, RF/coaxiales, fibre optique et hybrides.

LISTE DES PRINCIPALES ENTREPRISES DE CONNECTEURS MILITAIRES PROFILÉES

- Société Amphénol(NOUS.)

- TE Connectivité Ltée.(Suisse)

- ITT Inc. (États-Unis) (Cannon)

- Eaton Corporation plc (Irlande) (Souriau)

- Radial(France)

- Glenair, Inc.(NOUS.)

- Groupe Smiths plc(Royaume-Uni) (Smiths Interconnect)

- HUBER+SUHNER AG (Suisse)

- Groupe Rosenberger (Allemagne)

- LEMO S.A. (Suisse)

- Fischer Connectors SA (Suisse)

- Carlisle Interconnect Technologies (États-Unis)

- Bel Fuse Inc. (États-Unis)

- Cinch Connectivity Solutions (États-Unis) (Belgique)

- Molex, LLC (États-Unis)

- Samtec, Inc. (États-Unis)

- Harwin plc (Royaume-Uni)

- Japan Aviation Electronics Industry, Ltd. (JAE) (Japon)

- Hirose Electric Co., Ltd. (Japon)

- Sumitomo Electric Industries, Ltd. (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Octobre 2025 :Smiths Group a annoncé la vente de Smiths Interconnect à Molex, une société de Koch, pour une valeur d'entreprise de 1,30 milliard de livres sterling. Cette vente reflète un multiple de 15,1 fois l'EBITDA attendu pour l'exercice 2025 de 86,10 millions de livres sterling et devrait être finalisée au second semestre de l'exercice 2026.

- Août 2025 :Amphenol a annoncé son intention d'acquérir Trexon pour environ 1,00 milliard de dollars en espèces. Amphenol a déclaré que Trexon se spécialise dans les interconnexions et les assemblages de câbles de haute fiabilité, principalement destinés au marché de la défense, avec des installations aux États-Unis et au Royaume-Uni. Trexon prévoit un chiffre d'affaires d'environ 290,00 millions de dollars pour 2025 et une marge d'EBITDA de 26 %. L'acquisition devrait être finalisée au quatrième trimestre 2025 et sera déclarée sous Harsh Environment Solutions.

- Mars 2025 :Cinch Connectivity Solutions a lancé les connecteurs Trompeter Space Grade TRB/TRT (miniatures) et TTM/TRS (subminiatures) conçus pour les missions spatiales militaires et commerciales. L'annonce souligne le respect des exigences de dégazage de la NASA et le respect des normes de bus de données MIL-STD-1553B.

- Octobre 2024 :Dépenses aux États-Unis répertoriées PIID SPE7M025P0600 attribuées à Winchester Interconnect RF Corporation pour ADAPTATEUR, CONNECTEUR sous PSC 5935 (Connecteurs électriques), avec 10 836,00 USD engagés. Le contrat a débuté le 21 octobre 2024 et se terminera le 21 avril 2025.

- Septembre 2024 :Une action contractuelle du DoD américain sur les dépenses aux États-Unis a montré à Cinch Connectivity Solutions Inc. une date de transaction du 20 septembre 2024 et une obligation totale de 14 436,00 USD. Ceci est courant pour les achats de réapprovisionnement et de maintien en puissance, où de petits lots de connecteurs aident à maintenir et à réparer les opérations en douceur.

- Février 2024 :Le DoD américain a publié le DoDI 4140.67, intitulé DoD Counterfeit Prevention Policy et daté du 1er février 2024. Cette politique décrit les responsabilités et les attentes en matière de prévention, de détection, de résolution et de demande de restitution des matériaux contrefaits tout au long de la chaîne d'approvisionnement de la défense. Ceci est crucial pour les connecteurs, où la traçabilité, l’assurance qualité et l’approvisionnement approuvé sont essentiels.

- Septembre 2023 :DLA Land & Maritime a publié MIL-DTL-38999 Révision N, ainsi que l'Amendement 1. Cette spécification couvre les connecteurs circulaires haute densité à déconnexion rapide, y compris les modèles résistants à l'environnement avec contacts à sertir amovibles et les versions hermétiques avec contacts à souder fixes. Cette mise à jour oblige les OEM et les fournisseurs à revoir leur conformité, leurs plans de test et leur statut de qualification pour les programmes utilisant des connecteurs de classe 38999.

- Août 2023 :Le ministère américain de la Justice a annoncé qu'Amphénol paierait 18,00 millions de dollars pour régler les allégations au titre du False Claims Act. Les réclamations concernaient la vente de connecteurs militaires qui ne répondraient pas entièrement aux normes de test et à d'autres exigences de programme ou de fabrication.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,2% de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de produit · Connecteurs circulaires · Connecteurs rectangulaires · Connecteurs RF/coaxiaux · Connecteurs fibre optique · Autres |

|

Par plateforme · Aéroporté (systèmes avec et sans pilote) · Atterrir · Navale · Infrastructure C4ISR · Spatial et stratégique |

|

|

Par candidature · C4ISR et communications tactiques · Radar et guerre électronique · Ordinateurs d'avionique et de mission · Systèmes d'armes · Vétronique des véhicules · Propulsion et groupe motopropulseur · Autres |

|

|

Par fonction de connectivité · Pouvoir · Signal/contrôle basse vitesse · Données à haut débit · RF · Optique (fibre) · Mixte / hybride (alimentation & données & RF) |

|

|

Par région

o Chine (par type de produit) o Inde (par type de produit) o Japon (par type de produit) o Corée du Sud (par type de produit) o Australie (par type de produit)

o Amérique latine (par type de produit) · Moyen-Orient et Afrique (par type de produit) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 3,12 milliards de dollars en 2026 et devrait atteindre 5,05 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 1,10 milliard de dollars.

Le marché devrait afficher un TCAC de 6,2 % au cours de la période de prévision.

Les connecteurs circulaires dominent le marché par type de produit.

L’augmentation des dépenses mondiales de défense entraîne une demande constante de connecteurs militaires robustes.

Amphenol, TE Connectivity, ITT Cannon, Eaton (Souriau) et Smiths Interconnect pour de larges portefeuilles d'interconnexions robustes, aux côtés de spécialistes tels que Glenair, Radiall, HUBER+SUHNER, Rosenberger et Fischer Connectors, entre autres, sont les principales entreprises du marché.

L’Amérique du Nord a dominé le marché en 2024.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés