Taille, part et analyse de l’industrie du marché des essais cliniques en oncologie, par phase (phase I, phase II, phase III et phase IV), par type (cancer du sein, mélanome, cancer colorectal, cancer de la prostate, cancer du poumon et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

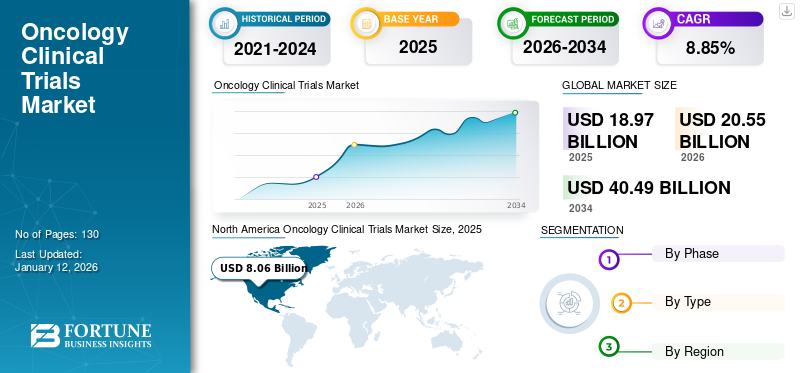

La taille du marché mondial des essais cliniques en oncologie était évaluée à 18,97 milliards USD en 2025. Le marché devrait passer de 20,55 milliards USD en 2026 à 40,49 milliards USD d’ici 2034, avec un TCAC de 8,85 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des essais cliniques en oncologie avec une part de marché de 42,52 % en 2025.

Les essais cliniques sont des études de recherche qui aident à évaluer l'innocuité et l'efficacité de nouveaux traitements,dispositifs médicaux, et d'autres procédures médicales. Le fardeau du cancer alimente la demande de produits diagnostiques et thérapeutiques efficaces pour la gestion des maladies. Pour répondre à cette demande, les acteurs du marché se sont concentrés sur la conduite d’essais cliniques pour le développement et le lancement de produits diagnostiques et thérapeutiques efficaces, alimentant ainsi le nombre d’essais cliniques menés dans le domaine de l’oncologie.

- Par exemple, en août 2024, OncoSure Testing, un fournisseur de diagnostics du cancer, a annoncé le lancement d'un nouveau test de dépistage rapide du cancer. Ce lancement visait à améliorer l’accessibilité à la détection précoce du cancer.

En outre, l'intérêt croissant des sociétés pharmaceutiques et autres sociétés du secteur des sciences de la vie pour l'externalisation de leurs activitésessai cliniqueles procédures ont également alimenté la croissance du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu et faits saillants du marché des essais cliniques en oncologie

Taille et prévisions du marché :

- Taille du marché en 2025 : 18,97 milliards de dollars

- Taille du marché en 2026 : 20,55 milliards de dollars

- Taille du marché prévue pour 2034 : 40,49 milliards de dollars

- TCAC : 8,85 % de 2026 à 2034

Part de marché :

- L’Amérique du Nord a dominé le marché des essais cliniques en oncologie avec une part de 42,52 % en 2025, grâce à la forte concentration de CRO, à l’externalisation des études cliniques par les sociétés pharmaceutiques et à une solide infrastructure de médecine de précision.

- Par type, le segment du cancer du sein détenait la plus grande part en 2024 en raison de l’activité croissante d’essais des sociétés pharmaceutiques axées sur le diagnostic et la thérapeutique du cancer du sein.

- Par phase, la phase III a dominé en 2024, en raison du nombre élevé et de la longue durée des essais dans ce segment.

-

Faits saillants du pays :

- Japon : La collaboration croissante entre les gouvernements et les universités, comme en témoigne le partenariat de janvier 2024 entre Parexel International et la Fondation japonaise pour la recherche sur le cancer (JFCR), accélère la recherche clinique en oncologie.

- États-Unis : la présence de CRO de premier plan telles que IQVIA, Parexel et ICON, ainsi que des initiatives telles que l'essai myeloMATCH de Thermo Fisher avec NCI, alimentent le volume d'essais et l'innovation.

- Chine : les efforts de décentralisation soutenus par le gouvernement et les partenariats public-privé, comme la collaboration de Parexel en 2021 avec l’Académie chinoise des sciences médicales, encouragent la réalisation d’essais en oncologie.

- Europe (par exemple au Royaume-Uni) : des investissements tels que l'engagement de 808,5 milliards de dollars d'AstraZeneca annoncé en 2024 renforcent la capacité et les infrastructures d'essais en oncologie dans toute l'Europe.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La prévalence croissante du cancer, ainsi que le nombre croissant d’essais cliniques, alimentent la croissance du marché

Le fardeau de différents types de cancer, tels que le cancer du poumon, le cancer de la prostate, etc., a considérablement augmenté partout dans le monde. Par exemple, selon les données publiées par l’Organisation mondiale de la santé (OMS), en 2022, il y a eu environ 20 milliards de nouveaux cas de cancer dans le monde et 9,7 milliards de décès dus au cancer. De plus, environ 53,5 milliards de personnes ont vécu avec un cancer au cours des cinq dernières années.

En raison du fardeau élevé du cancer, de nombreuses entreprises des sciences de la vie se sont concentrées davantage sur la conduite d'essais cliniques pour le développement d'options de diagnostic et de traitement efficaces pour le traitement de la maladie.

- Par exemple, selon les données publiées par l’Organisation mondiale de la santé (OMS), environ 5 306 essais cliniques ont été enregistrés pour des tumeurs malignes en 2024, soit une croissance de 16,7 % par rapport à 2010.

Par conséquent, le fardeau croissant des maladies chroniques, ainsi que le nombre croissant d’essais cliniques en oncologie, alimentent la croissance du marché.

RESTRICTIONS DU MARCHÉ

Un scénario réglementaire strict, associé à des fonds insuffisants, a restreint la croissance du marché

Les examinateurs doivent suivre certaines procédures administratives, éthiques et réglementaires pour établir un site d'étude. Pour garantir la santé des patients choisis, la démarche administrative est essentielle. Supposons toutefois que le temps requis pour obtenir toutes les approbations ne soit pas pris en compte au stade de la planification. Dans ce cas, l’ensemble du processus réglementaire peut entraîner des retards dans le recrutement et le déroulement des essais.

- Par exemple, selon une étude réalisée en 2023 par le Centre national d'information sur la biotechnologie (NCBI), le processus d'autorisation réglementaire long et complexe constituait un obstacle à la réalisation d'essais cliniques au Brésil, et le manque de compréhension clinique entraînait de faibles niveaux de recrutement. En raison des retards dans les approbations réglementaires, il peut être impossible pour la recherche clinique d'obtenir la taille d'échantillon souhaitée dans le délai imparti.

De tels retards dans la conduite des essais cliniques dus à des scénarios réglementaires stricts limitent le nombre d’essais cliniques en oncologie menés à l’échelle mondiale, limitant ainsi la croissance du marché.

OPPORTUNITÉS DE MARCHÉ

L’attention croissante des sociétés pharmaceutiques, des instituts universitaires et de recherche sur le développement de nouvelles thérapies alimentera la croissance du marché

Le fardeau croissant du cancer a incité le secteur de la santé à mener des études de recherche pour le développement et le lancement de traitements efficaces. Une telle concentration croissante des entreprises des sciences de la vie et des recherches instituées sur la conduite d’études pour le développement de thérapies efficaces devrait créer une énorme opportunité pour la croissance du marché des essais cliniques en oncologie dans les années à venir.

- Par exemple, Shandong Suncadia Medicine Co., Ltd. a lancé un essai clinique de phase II en avril 2025 pour étudier l'innocuité et l'efficacité du HRS-7058 en association avec des médicaments antitumoraux chez des patients souffrant de tumeurs malignes avancées. La date prévue d’achèvement de l’étude est en octobre 2027.

- De même, LaNova Medicines Limited a lancé une étude clinique de phase II en octobre 2024 pour évaluer l'innocuité et la tolérabilité du LM-299 chez des sujets atteints de tumeurs solides avancées. La date prévue d’achèvement de l’étude est en juillet 2027.

LES DÉFIS DU MARCHÉ

Les coûts élevés des essais en oncologie empêchent les sociétés pharmaceutiques de mener des essais cliniques dans les pays développés

Mener des essais cliniques dans des pays développés comme les États-Unis, le Royaume-Uni et l’Allemagne, entre autres, est assez coûteux et complexe en raison de scénarios réglementaires stricts. De plus, les essais en oncologie sont parmi les plus coûteux, nécessitant souvent des délais plus longs, des protocoles complexes et une infrastructure spécialisée.

Les facteurs mentionnés ci-dessus constituent un défi pourpharmaceutiqueet les sociétés de biotechnologie dans la conduite d'essais cliniques dans les pays développés.

Les problèmes de recrutement et de rétention des patients affectent l’efficacité des essais cliniques

Les essais en oncologie sont confrontés à des taux d'abandon élevés et à des difficultés pour recruter des patients appropriés en raison des critères d'éligibilité, des effets secondaires du traitement et de la durée de l'essai. De plus, de nombreux patients potentiels ignorent les essais cliniques en cours et les avantages de participer à ces essais cliniques.

Parfois, les patients ont également des idées fausses sur les essais cliniques et des inquiétudes quant à la sécurité, ce qui décourage les participants potentiels.

Tous ces facteurs limitent le recrutement et la rétention des patients, agissant ainsi comme un facteur difficile pour les acteurs du marché qui souhaitent mener des essais cliniques.

Tendances du marché des essais cliniques en oncologie

Tendance croissante des essais cliniques décentralisés (DCT)

Les DCT transforment l'engagement des patients en utilisant la télémédecine, les applications mobiles, les technologies portables et les diagnostics à domicile. Cela augmente la participation, en particulier parmi les patients des zones rurales ou mal desservies.

Adoption croissante de l’intelligence artificielle (IA) et intégration du Big Data

Intelligence artificielle (IA)est utilisé pour identifier les cohortes de patients idéales, accélérer l’appariement des patients et prédire les résultats des essais. L'analyse Big Data améliore la surveillance, les prévisions et la conception d'essais adaptatifs.

L’attention croissante des organismes de réglementation sur la conduite d’essais cliniques accélérés

Les organismes de réglementation tels que la Food and Drug Administration (FDA) et l'Agence européenne des médicaments (EMA) proposent de plus en plus de désignations accélérées, de médicaments orphelins et de thérapies révolutionnaires, rendant les essais en oncologie plus attrayants pour les investissements.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par phase

Le nombre croissant d’études cliniques de phase III a abouti à la domination du segment

En fonction de la phase, le marché est segmenté en phase I, phase II, phase III et phase IV.

Le segment de phase III a dominé le marché mondial et représentait la plus grande part des revenus en 2024. La croissance du segment est due au nombre croissant d’essais cliniques enregistrés chaque année pour une étude de phase III ainsi qu’à la durée plus longue des études, qui est responsable de la domination du segment.

- Par exemple, selon les données publiées par l'Organisation mondiale de la santé (OMS) en 2024, environ 418 essais cliniques de phase III ont été enregistrés pour des tumeurs malignes, soit une croissance de 114,4 % par rapport à 2000.

De plus, le segment de la phase II devrait croître au TCAC le plus rapide au cours de la période de prévision. La croissance du segment est attribuée à la volonté croissante des petites et moyennes sociétés pharmaceutiques d’externaliser leurs études de recherche auprès de sociétés pharmaceutiques.service d'organisme de recherche sous contrat (CRO)fournisseurs.

Par type

L’accent croissant des sociétés pharmaceutiques sur la R&D pour le lancement de nouveaux produits est responsable de la domination du segment du cancer du sein

En fonction du type, le marché est segmenté en cancer du sein, mélanome, cancer colorectal, cancer de la prostate, cancer du poumon et autres.

Le segment du cancer du sein a dominé le marché en 2024 en raison de l’attention croissante des sociétés de biotechnologie pharmaceutique à mener des essais cliniques sur le cancer du sein.

- Par exemple, Integro Theranostics a lancé un essai clinique de phase Ib/II en juillet 2023 pour étudier l’utilisation du LS301-IT, un agent d’imagerie par fluorescence utilisé pour visualiser les marges tumorales et les SLN chez les patientes atteintes d’un cancer du sein invasif primaire de stade I-II. L’achèvement prévu du procès est prévu pour juillet 2025.

De plus, le segment du cancer de la prostate devrait connaître la croissance la plus rapide au TCAC au cours de la période de prévision. Le fardeau croissant du cancer de la prostate alimente la demande de diagnostics et de traitements efficaces, et ce facteur est responsable de la croissance du segment au cours de la période de prévision.

Perspectives régionales du marché des essais cliniques en oncologie

Par région, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Amérique du Nord

North America Oncology Clinical Trials Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, l’Amérique du Nord a généré 8,06 milliards de dollars, contribuant à hauteur de 42,52 % aux revenus du marché mondial, et devrait atteindre 8,69 milliards de dollars en 2026. L’Amérique du Nord représentait la plus grande part de 42,52 % du marché mondial des essais cliniques en oncologie en 2025. La croissance du marché dans la région est attribuée au nombre croissant d’entreprises pharmaceutiques et biotechnologiques qui externalisent leurs études cliniques à des CRO pour des raisons de rentabilité et de rentabilité. achèvement rapide des études. En outre, l’attention croissante des acteurs du marché à l’amélioration de leurs offres de services est responsable de la domination du marché dans la région.

- Par exemple, en février 2021, Parexel International Corporation a annoncé sa collaboration avec NeoGenomics, Inc., un fournisseur de services de tests et d'informations sur la génétique du cancer, pour étendre l'application de la médecine de précision dans les essais cliniques en oncologie avec la mise en œuvre de données génomiques réelles pour accélérer l'appariement des patients et optimiser la conception des essais, le développement clinique, la sélection des sites et la recherche translationnelle.

Le marché des essais cliniques en oncologie aux États-Unis devrait connaître une croissance significative en raison de la forte présence de sociétés prestataires de services d'organismes de recherche sous contrat (CRO) telles que IQVIA Inc., Thermo Fisher Scientific Inc. et Parexel International (MA) Corporation, entre autres dans le pays.

Europe

Le marché européen représentait 6,46 milliards de dollars en 2025, soit 34,06 % de l’industrie mondiale, et devrait atteindre 6,93 milliards de dollars en 2026. La croissance du marché dans la région est attribuée à l’attention croissante des sociétés pharmaceutiques à accroître leurs investissements en R&D dans la région.

- Par exemple, en mars 2024, le Trésor britannique a annoncé qu'AstraZeneca prévoyait d'investir environ 808,5 milliards de dollars dans la recherche, le développement et la fabrication de produits pharmaceutiques au Royaume-Uni.

Asie-Pacifique

L’Asie-Pacifique a enregistré une taille de marché de 3,8 milliards USD en 2025, soit 20,04 % de la part de marché mondiale, et devrait atteindre 4,22 milliards USD en 2026. Le marché de l’Asie-Pacifique devrait croître au TCAC le plus rapide au cours de la période de prévision. Le fardeau croissant du cancer dans la région, l’accent croissant mis sur le développement de médicaments et d’appareils personnalisés pour les patients atteints de cancer, la demande croissante des patients pour des médicaments efficaces pour traiter les cancers et l’augmentation du financement gouvernemental pour promouvoir les études cliniques sur le cancer, entre autres, sont quelques facteurs qui propulsent la croissance de ce segment.

- Selon les données de 2023 publiées dans le « Cancer Research Funding Report » publié par Cancer Australia, l’investissement total du gouvernement australien dans la recherche sur le cancer a été multiplié par plus de 3, passant de 202,0 milliards de dollars en 2003-2005 à 647,0 milliards de dollars en 2018-2020.

Reste du monde

Le marché dans le reste du monde devrait croître considérablement au cours de la période de prévision. Les sociétés pharmaceutiques et biotechnologiques préfèrent mener des essais cliniques en Amérique latine, au Moyen-Orient et en Afrique, car le coût des essais cliniques dans ces régions est comparativement moins cher que dans les pays développés. De plus, les réglementations gouvernementales sont relativement moins complexes dans ces régions. Ces facteurs sont responsables de la croissance du marché dans la région. Le marché du reste du monde a généré 0,6404 milliard de dollars en 2025, soit 3,38 % du paysage du marché mondial, et devrait atteindre 0,7000 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L’accent mis par les acteurs du marché sur le partenariat pour le lancement de nouveaux produits est responsable de la croissance de leurs revenus

Des acteurs du marché tels que IQVIA Inc., ICON plc et Charles River Laboratories font partie des principaux acteurs du marché, représentant une part importante de la part de marché des essais cliniques en oncologie en 2024. L’accent mis par ces acteurs sur l’amélioration de leurs offres de services est responsable de la croissance de leurs revenus.

- Par exemple, en juin 2024, IQVIA Inc. a annoncé le lancement de One Home for Sites. Ce logiciel technologique combine plusieurs applications et portails pour aider les sites de recherche clinique à gérer efficacement leurs tâches.

De plus, d'autres sociétés pharmaceutiques, telles que Parexel International Corporation, Syneos Health et Medpace, se sont concentrées sur le développement de nouveaux traitements pour renforcer leur présence sur le marché.

LISTE DES CLÉS PROFIL DES ENTREPRISES D'ESSAIS CLINIQUES EN ONCOLOGIE

- IQVIA Inc. (États-Unis)

- Thermo Fisher Scientifique Inc.(NOUS.)

- Parexel International Corporation (États-Unis)

- Medpace (États-Unis)

- ICÔNE SA(Irlande)

- Laboratoires Charles River(NOUS.)

- Fortrea (États-Unis)

- Syneos Health (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Juillet 2024 :Thermo Fisher Scientific Inc. s'est associé au National Cancer Institute (NCI) pour accélérer l'essai général de médecine de précision myeloMATCH (Molecular Analysis for Therapy Choice).

- Juin 2024 :Charles River Laboratories, dans le cadre de son programme d'accélération (CAP) de thérapie cellulaire et génique (CGT), aux côtés de Captain T Cell, a annoncé un accord de programme de production d'ADN plasmidique et de vecteurs rétroviraux.

- mars 2024: Bayer AG et Thermo Fisher Scientific Inc. ont collaboré pour le développement de tests de diagnostic compagnon (CDx) basés sur le séquençage de nouvelle génération (NGS).

- Janvier 2024 :Parexel International Corporation a collaboré avec la Fondation japonaise pour la recherche sur le cancer (JFCR) dans le but d'accélérer les essais cliniques en oncologie au Japon.

- Juillet 2021 :Parexel International Corporation s'est associée à l'Académie chinoise des sciences médicales du Cancer Hospital pour le développement de conceptions de protocoles et de méthodologies centrées sur le patient pour des essais cliniques décentralisés en Chine.

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial des essais cliniques en oncologie fournit la taille et les prévisions du marché pour tous les segments inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur la prévalence des maladies chroniques dans les régions/pays clés, les développements clés de l'industrie, les lancements de nouveaux services, des détails sur les partenariats, les fusions et acquisitions et le nombre d'essais cliniques enregistrés chaque année dans les pays clés. Le rapport couvre un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 8,85 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par phase

|

|

Par type

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 18,97 milliards de dollars en 2025 et devrait atteindre 40,49 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 8,06 milliards de dollars.

Le marché devrait afficher un TCAC de 8,85 % au cours de la période de prévision 2026-2034.

Le segment Phase III a dominé le marché par phase.

Les principaux facteurs qui animent le marché sont le fardeau croissant des maladies cancéreuses ainsi que le nombre croissant d’essais cliniques en oncologie.

IQVIA Inc., ICON plc et Charles River Laboratories sont les principaux acteurs du marché.

L'Amérique du Nord dominait le marché avec une part de 42,52 % en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 130

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés