Taille du marché, part et analyse de l’industrie des piégeurs d’oxygène, par type de produit (inorganique et organique), par application (production d’électricité et chaudières, pétrole et gaz, emballages d’aliments et de boissons, traitement de l’eau (sans chaudière) et autres) et prévisions régionales, 2026-2034

TAILLE DU MARCHÉ DES ÉLIMINATEURS D’OXYGÈNE ET PERSPECTIVES FUTURES

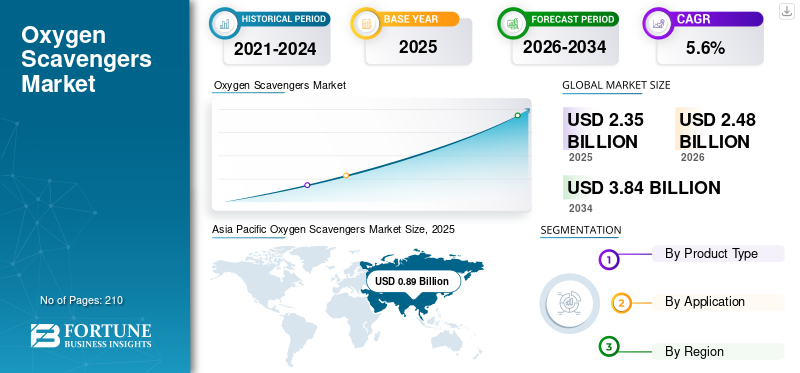

La taille du marché mondial des désoxygénants était de 2,35 milliards USD en 2025. Le marché devrait passer de 2,48 milliards USD en 2026 à 3,84 milliards USD d’ici 2034, avec un TCAC de 5,6 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des désoxygénants avec une part de marché de 37,87 % en 2025.

Les piégeurs d'oxygène sont des composés chimiques ajoutés aux liquides, aux gaz ou aux environnements scellés pour éliminer l'oxygène dissous ou résiduel et prévenir la dégradation oxydative, la corrosion et la détérioration du produit. Ils sont largement utilisés dans les systèmes d’eau d’alimentation des chaudières, les flux d’injection de pétrole et de gaz, les eaux de procédés industriels et les emballages de produits alimentaires actifs pour protéger l’intégrité des équipements et prolonger la durée de conservation. Le principal moteur du marché est la base installée mondiale dechaudières à vapeuret les systèmes d'eau industriels, où le contrôle continu de l'oxygène est essentiel pour prévenir les pannes liées à la corrosion, les arrêts imprévus et les pertes d'efficacité, faisant des désoxygénants un produit chimique de maintenance récurrent et essentiel dans toutes les industries. Ecolab Inc., Solenis, Arkema, Veolia et Clariant sont quelques acteurs clés opérant sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des piégeurs d’oxygène

- Taille du marché en 2025 : 2,35 milliards de dollars

- Taille du marché en 2026 : 2,48 milliards de dollars

- Taille du marché prévue pour 2034 : 3,84 milliards de dollars

- TCAC : 5,6 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des désoxygénants avec une part de 37,87 % en 2025.

- Le segment inorganique détenait la plus grande part de marché en 2025.

- Le segment de la production d’électricité et des chaudières représentait la plus grande part de marché en 2025.

Asie-Pacifique

L’Asie-Pacifique a dominé le marché mondial des désoxygénants en 2025.

Amérique du Nord

La demande en Amérique du Nord est principalement tirée par le secteur pétrolier et gazier et les systèmes d'injection d'eau.

Europe

La croissance du marché européen est soutenue par les applications de production d'électricité et de chaudières industrielles.

NOUS.

Le marché a atteint 0,48 milliard de dollars en 2025, soit environ 20,4 % des ventes mondiales.

Japon

Le marché a atteint 0,13 milliard de dollars en 2025, soit environ 5,5 % des ventes mondiales.

En savoir plus

TENDANCES DU MARCHÉ DES ÉLIMINATEURS D’OXYGÈNE

L’accélération de la transition vers des formulations biologiques hautes performances est une tendance clé du marché

Une tendance clé de l'industrie comprend le passage à l'échelle mondiale des piégeurs à base d'hydrazine vers des alternatives organiques plus sûres telles que le DEHA et le carbohydrazide. La pression réglementaire en Europe et en Amérique du Nord, combinée aux normes de sécurité sur le lieu de travail, remodèle les portefeuilles de produits. Ce changement accroît la part des produits chimiques organiques spécialisés, augmentant ainsi la différenciation technique et le pouvoir de fixation des prix. Simultanément, les applications d’emballage adoptent des systèmes avancés d’absorption d’oxygène intégrés aux films et aux fermetures. L'industrie passe progressivement d'un volume axé sur les matières premières à des formulations axées sur la performance, soutenant l'amélioration des marges et l'innovation sur les marchés développés.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L’expansion des infrastructures industrielles alimente la demande de produits

L’un des principaux moteurs de la croissance du marché des désoxygénants est la base installée mondiale en expansion de chaudières industrielles, de systèmes à vapeur, d’usines de dessalement et d’infrastructures d’eau. L’industrialisation rapide en Asie-Pacifique et la modernisation des infrastructures au Moyen-Orient accroissent la demande de solutions de contrôle de la corrosion. Fabrication à vapeur,production d'énergieet les opérations de raffinage nécessitent une élimination continue de l'oxygène pour éviter les piqûres et la défaillance des tubes. Étant donné que les désoxygénants sont des produits chimiques de maintenance peu coûteux mais essentiels à la mission, ils bénéficient d’une demande récurrente liée à la protection des actifs et à la continuité opérationnelle, garantissant une consommation stable à long terme dans les économies développées et émergentes.

RESTRICTIONS DU MARCHÉ

La transition énergétique et l’efficacité des chaudières freinent la croissance du marché

Une contrainte structurelle pour le marché est la transition mondiale vers les énergies renouvelables et l’amélioration de l’efficacité des systèmes à vapeur. À mesure que la production d’électricité au charbon diminue en Europe et dans certaines parties de l’Amérique du Nord, le parc installé de grandes chaudières thermiques se stabilise ou se contracte. De plus, des systèmes de désaération mécanique améliorés et des technologies de dosage optimisées réduisent l'intensité chimique par unité de vapeur générée. Ces améliorations d’efficacité, bien que positives pour la durabilité, limitent l’accélération des volumes sur les marchés matures. Par conséquent, la croissance de la demande dépend de plus en plus des économies émergentes plutôt que des régions industrielles traditionnelles.

OPPORTUNITÉS DE MARCHÉ

L'adoption active de l'emballage crée une voie de croissance à haute valeur ajoutée au-delà des applications industrielles

Une opportunité majeure réside dans le développement des emballages actifs alimentaires et pharmaceutiques. La consommation mondiale croissante d’aliments emballés et prêts-à-servir, combinée à des chaînes de distribution plus longues et à la croissance du commerce électronique, augmente la demande de sachets absorbant l’oxygène et de films de récupération intégrés en polymères. Contrairement aux produits chimiques pour chaudières, les récupérateurs d’emballages bénéficient de prix unitaires et de marges techniques nettement plus élevés. À mesure que les réglementations en matière de sécurité alimentaire se durcissent et que la prolongation de la durée de conservation devient un avantage concurrentiel, ce segment offre une croissance structurelle au-delà des applications traditionnelles de traitement de l'eau industrielle, positionnant les désoxygénants au sein d'écosystèmes chimiques spécialisés de plus grande valeur.

LES DÉFIS DU MARCHÉ

Volatilité des prix des matières premières et stabilité de la marge de pression concurrentielle pour limiter la croissance du marché

Un défi crucial auquel l'industrie est confrontée est la volatilité des prix des matières premières et de l'énergie, en particulier pour les dérivés soufrés, les amines et lespoudres de fer. Les récupérateurs de matières premières inorganiques opèrent dans des environnements hautement compétitifs avec un pouvoir de fixation des prix limité, en particulier dans la région Asie-Pacifique. Dans le même temps, les clients s'approvisionnent souvent dans le cadre de contrats industriels à long terme, ce qui limite la flexibilité de la transmission. L’augmentation des coûts de conformité réglementaire pèse encore davantage sur les marges. En conséquence, les producteurs doivent équilibrer l'optimisation des coûts avec la mise à niveau de leur portefeuille vers des formulations spécialisées pour maintenir leur rentabilité sur un marché où la croissance des volumes est régulière mais pas explosive.

ANALYSE DE SEGMENTATION

Par type de produit

La base installée de chaudières industrielles soutient une demande élevée pour le segment inorganique

En fonction du type de produit, le marché est segmenté en inorganique et biologique.

Le segment inorganique devrait détenir la part dominante du marché des désoxygénants au cours de la période de prévision. Le principal moteur de la demande de désoxygénants inorganiques est la vaste base mondiale installée de chaudières industrielles et utilitaires nécessitant un contrôle continu de la corrosion. Le sulfite de sodium et les produits chimiques inorganiques associés restent des solutions rentables, fiables et bien établies pour les systèmes à vapeur basse à moyenne pression. Sur les marchés émergents de la région Asie-Pacifique et du Moyen-Orient, l’expansion continue des infrastructures de production d’électricité, de raffinage et de fabrication continue de soutenir une consommation de gros volumes. Leur prix abordable, leur facilité de manipulation et leur compatibilité avec les programmes conventionnels de traitement des chaudières font des récupérateurs inorganiques le segment dominant à l’échelle mondiale.

Le principal moteur de croissance des capteurs d’oxygène organiques est la transition mondiale de l’hydrazine vers des alternatives plus sûres et plus performantes. Le renforcement de la réglementation en Europe et en Amérique du Nord, combiné à des normes de sécurité sur le lieu de travail plus strictes, accélère l'adoption du DEHA, du carbohydrazide et d'autres formulations organiques. Ces produits offrent des propriétés de passivation supérieures, des performances améliorées des chaudières à haute pression et un risque environnemental moindre. De plus, l'expansion des applications spécialisées dans le pétrole et le gaz et les systèmes d'emballage actifs stimulent encore la demande, positionnant les récupérateurs de matières organiques comme le segment à la croissance la plus rapide du marché. Le segment biologique devrait augmenter avec un TCAC de 6,4 % au cours de la période de prévision.

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Expansion de l'infrastructure de vapeur pour stimuler la demande récurrente dans le segment de la production d'électricité et des chaudières

En fonction de l’application, le marché est segmenté en production d’électricité et chaudières, pétrole et gaz, emballages alimentaires et boissons, traitement de l’eau (sans chaudière) et autres.

Le segment de la production d’électricité et des chaudières devrait détenir la part de marché dominante au cours de la période de prévision. Le principal moteur de la demande d’éliminateurs d’oxygène dans les chaudières de production d’électricité et industrielles est le besoin critique de prévenir la corrosion dans les systèmes de vapeur à haute pression. Les centrales thermiques, les raffineries, les installations chimiques et les unités de fabrication s'appuient sur une élimination continue de l'oxygène pour éviter les piqûres, les pannes de tubes et les temps d'arrêt coûteux. À mesure que les économies émergentes développent leur production d’électricité et leur capacité de production de vapeur industrielle, le parc de chaudières installées continue de croître. Les désoxygénants étant des produits chimiques de maintenance peu coûteux mais essentiels, ils bénéficient d’une demande récurrente et non discrétionnaire directement liée à la protection des actifs et à la fiabilité opérationnelle.

Le moteur du segment de l’emballage des aliments et des boissons est la nécessité d’une durée de conservation prolongée et d’une sécurité alimentaire améliorée au sein de chaînes d’approvisionnement mondiales de plus en plus complexes. Les sachets absorbant l'oxygène et les films d'emballage actifs aident à prévenir l'oxydation, la détérioration et la croissance microbienne, en particulier dans les produits prêts à consommer etaliments transformés. La distribution croissante du commerce électronique, les délais de transit plus longs et les réglementations plus strictes en matière de sécurité alimentaire accélèrent l’adoption. À mesure que les préférences des consommateurs se tournent vers les aliments prêts-à-servir et que les chaînes d’approvisionnement orientées vers l’exportation se développent, les désoxygénants deviennent partie intégrante de l’innovation en matière d’emballage et de la préservation de la qualité des produits.

Le segment de l’emballage des aliments et des boissons devrait augmenter avec un TCAC de 6,8 % au cours de la période de prévision.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES ÉLIMINATEURS D’OXYGÈNE

Par région, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Oxygen Scavengers Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La région Asie-Pacifique a dominé le marché en 2025. La demande de la région Asie-Pacifique est fondamentalement tirée par l’expansion des infrastructures de production d’électricité et de chaudières industrielles en Chine, en Inde et en Asie du Sud-Est. L’industrialisation rapide, la demande croissante d’électricité et la croissance de l’industrie manufacturière nécessitent un contrôle continu de l’oxygène dans les systèmes à vapeur. Cette base installée importante et croissante fait des chaudières l’application dominante en volume. La dynamique de soutien vient de l’augmentation de la consommation d’aliments emballés et de l’expansion des infrastructures urbaines d’approvisionnement en eau. En outre, les progrès structurels de la capacité d’énergie thermique et de vapeur industrielle restent la force centrale qui façonne la croissance du marché régional.

Marché japonais des capteurs d’oxygène

Le marché japonais a atteint 0,13 milliard de dollars en 2025, soit environ 5,5 % des ventes mondiales.

Marché chinois des capteurs d’oxygène

Le marché chinois devrait être l’un des plus importants au monde et ses revenus s’élèveraient à 0,38 milliard de dollars en 2025, soit environ 16,2 % des ventes mondiales.

Marché indien des piégeurs d’oxygène

Le marché indien a atteint 0,16 milliard de dollars en 2025, soit environ 6,8 % des ventes mondiales.

Amérique du Nord

En Amérique du Nord, le principal moteur de la demande de produits est le secteur pétrolier et gazier, en particulier la production de schiste en amont et les systèmes d'injection d'eau nécessitant un contrôle continu de la corrosion. L’élimination de l’oxygène est essentielle au maintien de l’intégrité des pipelines, des systèmes de stockage et des opérations améliorées de récupération du pétrole. Alors que la production d’électricité et les chaudières industrielles fournissent une base stable de demande récurrente, l’intensité technique et les volumes de traitement plus élevés dans les applications pétrolières exercent une influence plus forte sur la croissance. De plus, l’adoption croissante d’emballages alimentaires actifs soutient une demande supplémentaire, mais le pétrole et le gaz restent le moteur structurel dominant.

Marché américain des piégeurs d’oxygène

Le marché américain représentait 0,48 milliard de dollars en 2025, soit environ 20,4 % des ventes mondiales.

Europe

En Europe, la demande croissante est principalement tirée par les systèmes de production d'électricité et de chaudières industrielles, où des réglementations strictes en matière d'environnement et de travail accélèrent la transition vers des capteurs d'oxygène plus sûrs et plus performants. La prévention de la corrosion dans les réseaux de chauffage urbain, les systèmes de production de vapeur et les infrastructures énergétiques maintient une consommation stable. Alors que les solutions d'emballage des aliments et des boissons constituent un segment de soutien en croissance rapide en raison de normes avancées de sécurité alimentaire, la base installée d'infrastructures de chaudières réglementées reste le point d'ancrage du volume le plus important. La stabilité de la demande à long terme est étroitement liée à la protection des actifs industriels et aux exigences de conformité réglementaire.

Marché britannique des piégeurs d’oxygène

Le marché britannique a atteint 0,08 milliard de dollars en 2025, soit environ 3,4 % des ventes mondiales.

Marché allemand des piégeurs d’oxygène

Le marché allemand était évalué à 0,12 milliard de dollars en 2025, soit environ 5,1 % des ventes mondiales.

l'Amérique latine

En Amérique latine, la demande en capteurs d'oxygène est principalement soutenue par les systèmes de production d'électricité et de chaudières industrielles liés au raffinage,pâtes et papierset les activités de fabrication. Le Brésil et le Mexique ancrent la consommation régionale grâce à des infrastructures industrielles établies et à des opérations à forte intensité de vapeur. Les applications pétrolières et gazières fournissent un soutien secondaire significatif, en particulier dans la gestion de la corrosion des pipelines et du raffinage. Alors que la demande d’emballages alimentaires augmente progressivement, la protection des chaudières et des systèmes de vapeur reste le principal moteur du volume. La croissance future est liée à la modernisation industrielle et à des investissements supplémentaires dans les infrastructures énergétiques dans la région.

Marché brésilien des piégeurs d’oxygène

Le marché brésilien représentait 0,10 milliard de dollars en 2025, soit environ 4,3 % des ventes mondiales.

Moyen-Orient et Afrique

Au Moyen-Orient et en Afrique, la production pétrolière et gazière et les systèmes d’injection d’eau associés représentent le moteur dominant du marché. La prévention de la corrosion dans les installations en amont, les pipelines et les opérations de raffinage nécessite un traitement chimique continu. De plus, les installations de dessalement et d’énergie thermique à grande échelle dans les pays du Golfe renforcent la consommation constante des applications de chaudières. Alors queemballage alimentaireet le traitement général de l’eau n’y contribuent que marginalement, mais les infrastructures d’hydrocarbures et les systèmes énergétiques à forte consommation d’eau restent les principales forces structurelles soutenant la croissance de la demande régionale.

Marché des piégeurs d’oxygène en Arabie Saoudite

Le marché saoudien a atteint 0,06 milliard de dollars en 2025, soit environ 2,6 % des ventes mondiales.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

La répartition fragmentée des spécialités et la demande liée aux infrastructures intensifient le positionnement concurrentiel sur le marché

Le paysage concurrentiel du marché est modérément fragmenté, caractérisé par un mélange de grandes entreprises intégrées de traitement de l'eau et de producteurs régionaux de produits chimiques spécialisés. La concurrence est motivée par les performances de formulation, la conformité réglementaire, la capacité de service technique et les contrats industriels à long terme plutôt que par le seul prix. Les récupérateurs inorganiques en vrac restent axés sur le volume et les coûts, tandis que les formulations organiques et pétrolières offrent des marges et une différenciation plus élevées. Le marché privilégie de plus en plus les fournisseurs proposant des solutions intégrées de gestion de la corrosion et des réseaux de distribution mondiaux. Les principaux producteurs comprennent Ecolab, Solenis, Arkema, Veolia et Clariant.

LISTE DES PRINCIPALES ENTREPRISES DE DÉPASSAGE D'OXYGÈNE PROFILÉES

- MITSUBISHI GAS CHEMICAL COMPANY, INC. (Japon)

- Traitement de l'eau Accepta(ROYAUME-UNI.)

- Produits chimiques Adipro(NOUS.)

- Arkéma (France)

- Clariant (Suisse)

- Desiccare Inc. (États-Unis)

- Ecolab Inc. (États-Unis)

- Multisorb (États-Unis)

- Solénis(NOUS)

- Véolia (France)

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial fournit une analyse détaillée du marché. Il se concentre sur des aspects clés tels que les profils des principales entreprises, les types de produits et les principales applications du produit. En outre, il offre un aperçu de l’analyse des principales tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs susmentionnés, il englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Période historique | 2021-2024 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Unité | Volume (kilotonne) ; Valeur (en milliards USD) |

| Taux de croissance | TCAC de 5,6 % au cours de la période 2026-2034 |

| Segmentation | Par type de produit, par application et par région |

| Par type de produit |

|

| Par candidature |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 2,35 milliards de dollars en 2025 et qu'elle devrait enregistrer une valorisation de 3,84 milliards de dollars d'ici 2034.

En 2025, la zone Asie-Pacifique représentait 0,89 milliard de dollars.

Enregistrant un TCAC de 5,6%, le marché affichera une croissance constante au cours de la période de prévision 2026-2034.

L’application de production d’électricité et de chaudières devrait dominer ce marché au cours de la période de prévision.

Expansion des infrastructures industrielles pour alimenter une demande constante de désoxygénants, stimulant ainsi la croissance du marché

Ecolab, Solenis, Arkema, Veolia et Clariant sont les principaux acteurs présents sur le marché.

L’Asie-Pacifique a dominé le marché en termes de part en 2025.

Adoption active de l’emballage pour créer une voie de croissance à haute valeur ajoutée au-delà des applications industrielles.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 210

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés