Taille du marché de la banque de détail, part et analyse de l’industrie, par type (banques du secteur public, banques du secteur privé, banques étrangères et banques de développement communautaire ou coopératives), par type de service (dépôts et comptes, prêts et financements de détail, cartes et paiements, gestion de patrimoine et services d’investissement, assurance et bancassurance, et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

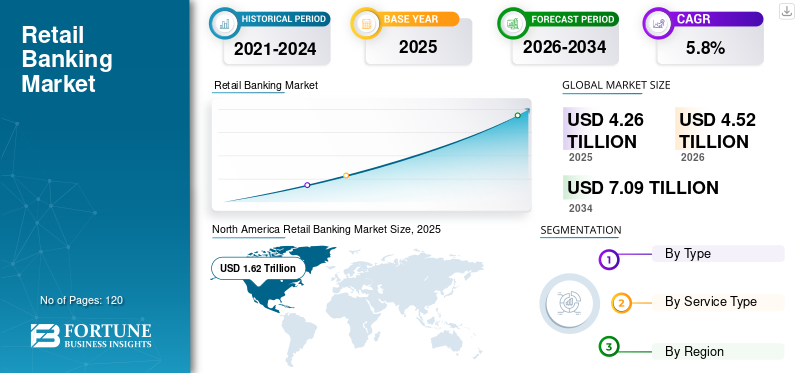

La taille du marché mondial de la banque de détail était évaluée à 4 260 milliards de dollars en 2025. Le marché devrait passer de 4 520 milliards de dollars en 2026 à 7 090 milliards de dollars d’ici 2034, avec un TCAC de 5,8 % au cours de la période de prévision. L'Amérique du Nord a dominé le marché mondial de la banque de détail avec une part de marché de 38,02 % en 2025.

Le secteur de la banque de détail connaît une croissance constante, tirée par l'intérêt accru des consommateurs pour les services bancaires numériques, l'accessibilité croissante des smartphones et d'Internet, le développement économique et la mise en œuvre de technologies avancées, telles que l'IA etanalyse de données. La démographie croissante de la classe moyenne et les initiatives visant à améliorer l’inclusion financière stimulent le développement des services bancaires de détail. De plus, des produits sur mesure et personnalisés, des approches bancaires omnicanales complètes et des environnements réglementaires favorables renforcent l’engagement des clients et contribuent à la croissance du marché.

- Par exemple, en juillet 2025, HSBC a ouvert sa succursale de banque de détail en Inde. Cette expansion visait à renforcer la présence de détail de la banque en proposant des services tels que des comptes d’épargne et courants, des prêts personnels et des solutions de gestion de patrimoine.

En outre, plusieurs acteurs majeurs du secteur, notamment HSBC, JP Morgan Chase, Emirates NBD, Standard Chartered, Commonwealth Bank of Australia, CaixaBank et Bank of China, sont actifs sur le marché mondial. Ces acteurs clés mettent l’accent sur une approche bancaire omnicanal et numérique pour améliorer les relations clients et faire évoluer efficacement les opérations.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DE LA BANQUE DE DÉTAIL

L’augmentation des cybermenaces et des perturbations technologiques favorisant une résilience numérique plus forte apparaît comme une tendance du marché

Alors que les institutions financières dépendent de plus en plus des plateformes numériques, même des perturbations technologiques mineures peuvent avoir des conséquences importantes sur les clients, les revenus et la confiance. La fréquence croissante des cyberattaques, des pannes de systèmes et des problèmes liés aux technologies tierces incite les banques traditionnelles à améliorer leur résilience opérationnelle numérique. Cela implique la mise en œuvre de solidescybersécuritémesures, une surveillance continue et des capacités de récupération rapide pour maintenir des services ininterrompus.

- Par exemple, en mars 2022, JPMorgan Chase a annoncé une augmentation de ses investissements dans sa technologie de cybersécurité dans le cadre de sa stratégie de lutte contre l’augmentation des cybermenaces. Le géant de la banque de détail a consacré environ 15 milliards de dollars par an à la technologie, avec une part considérable allouée à la cybersécurité, à la prévention de la fraude et à la résilience numérique sur l’ensemble de ses plateformes bancaires grand public.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Les initiatives d’inclusion financière favorisent un accès plus large et une croissance de la demande de services bancaires de détail

Les initiatives gouvernementales en faveur de l’inclusion financière, combinées au soutien réglementaire, augmentent considérablement la demande de services bancaires de détail, en particulier dans les pays en développement. Ces facteurs visent à intégrer les individus inexploités et sous-bancarisés en leur donnant accès à des comptes d’épargne fondamentaux, des options de paiement et des facilités de crédit. La mise en œuvre de réglementations KYC rationalisées, de cadres d'identité numérique et de programmes de transfert direct des bénéfices (DBT) par les gouvernements a encore accru la possession de comptes et l'accès aux services bancaires de détail. Le nombre croissant de titulaires de comptes stimule la demande de solutions de dépôts, de microcrédits, d’assurance et de paiement numérique. Cela élargit le marché de la clientèle de détail et ouvre des perspectives de croissance à long terme pour les institutions financières.

- Par exemple, en 2025, Wells Fargo a poursuivi son initiative d'inclusion bancaire, qui dure depuis dix ans, et qui vise à élargir l'accès à des services bancaires abordables pour les communautés non bancarisées et sous-bancarisées à travers les États-Unis.

RESTRICTIONS DU MARCHÉ

Les risques croissants en matière de cybersécurité et la pression réglementaire limitent la croissance du marché

La numérisation dans la banque de détail a considérablement accru la vulnérabilité aux cyberattaques, aux violations de données et à la fraude, ce qui constitue un obstacle considérable à la croissance du marché de la banque de détail. À mesure que la complexité des cybermenaces évolue, les banques sont obligées d’investir dans des systèmes de sécurité, des mesures de conformité et des stratégies de gestion des risques robustes. Parallèlement, les exigences réglementaires croissantes augmentent les complexités opérationnelles et les dépenses, en particulier pour les petites institutions financières.

OPPORTUNITÉS DE MARCHÉ

La collaboration Fintech et l’adoption du système bancaire ouvert offrent des opportunités de croissance du marché

L’adoption de solutions fintech parallèlement aux systèmes bancaires ouverts génère d’importantes perspectives de croissance pour les banques de détail. En exposant les API et en s'associant avec des sociétés de technologie financière, les banques peuvent introduire des offres innovantes telles quepaiements numériques, prêts instantanés et applications de finances personnelles. Cela améliorera l’expérience client tout en réduisant le temps nécessaire à la mise sur le marché de nouveaux services. L’open banking facilite également une utilisation plus efficace des données clients (avec consentement), améliorant ainsi la personnalisation et les opportunités de ventes croisées. Par conséquent, les banques de détail peuvent élargir leurs sources de revenus et rester compétitives dans un environnement numérique en évolution rapide.

- Par exemple, en juin 2022, HSBC a accéléré sa stratégie de collaboration entre banque ouverte et technologie financière en élargissant les partenariats basés sur des API dans les domaines des paiements, des prêts et de la gestion des finances personnelles. La banque a investi une part importante de son budget technologique de 6 milliards de dollars, en allouant des fonds aux plateformes bancaires ouvertes et à l'innovation numérique.

LES DÉFIS DU MARCHÉ

L'infrastructure informatique existante augmente les coûts de transformation et les risques opérationnels pour créer des défis de marché

Peu de banques de détail dépendent encore de systèmes bancaires de base obsolètes, manquant d’adaptabilité et d’évolutivité. Plusieurs systèmes existants entravent l’intégration de nouveaux services numériques, retardent la réponse aux demandes des clients et restreignent la concurrence avec les sociétés de technologie financière. Au cours du processus de transformation, les banques sont également confrontées à des risques accrus d’interruptions de service et d’insatisfaction des clients. Par conséquent, l’informatique existante constitue un obstacle structurel important à la croissance et à l’innovation dans ce secteur.

- Par exemple, en août 2024, Banco do Brasil a rencontré des défis importants liés à son infrastructure informatique existante alors qu'elle tentait d'accélérer son déploiement.transformation numérique. La banque a annoncé son intention d'investir environ 600 millions de dollars d'ici 2026 pour moderniser ses systèmes bancaires de base et améliorer la prestation de services numériques.

Analyse de segmentation

Par type

L'agilité numérique et les offres diversifiées stimulent la croissance du segment des banques du secteur privé

En fonction du type, le marché est divisé en banques du secteur public, banques du secteur privé, banques étrangères et banques de développement communautaire ou coopératives.

Les banques du secteur privé représentent la plus grande part des revenus du marché, en raison de l’importance croissante qu’elles accordent à la rentabilité, à leurs offres innovantes et centrées sur le client. Les banques du secteur privé adoptent les technologies numériques avancées plus rapidement que les banques publiques ou coopératives, permettant ainsi des offres de services efficaces et des coûts d'exploitation inférieurs. Ces banques proposent des portefeuilles de produits diversifiés couvrant les prêts aux particuliers, les cartes de crédit, la gestion de patrimoine et les services payants, qui contribuent à générer des revenus hors intérêts plus élevés. De plus, une prise de décision agile, un marketing ciblé et une expérience client supérieure permettent aux banques du secteur privé d’attirer et de fidéliser des clients de détail de grande valeur, entraînant ainsi une croissance soutenue des revenus.

- Par exemple, en janvier 2024, JPMorgan Chase a renforcé sa position de plus grande banque de détail du secteur privé au monde en déclarant des revenus record de son segment Consumer & Community Banking. La banque a investi plus de 17 milliards de dollars par an dans la technologie et les capacités bancaires numériques, permettant ainsi une forte croissance des dépôts, des cartes de crédit et des prêts à la consommation.

Les banques du secteur privé devraient croître avec un TCAC de 6,1 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de service

La forte demande de crédit à la consommation et les rendements d'intérêt élevés stimulent la croissance du segment des prêts et du financement aux particuliers

En fonction du type de service, le marché est segmenté en dépôts et comptes, prêts et financements de détail, cartes et paiements, services de gestion de patrimoine et d'investissement, assurance et bancassurance, etc.

Prêts et financements aux particuliers, qui sont ensuite classés en prêts immobiliers etprêts personnelset les prêts hypothécaires dominent le marché mondial. Les revenus des banques de détail dépendent en grande partie des activités de prêt et de financement, la demande de crédit restant toujours forte dans les domaines du logement, des dépenses de consommation et des achats automobiles. Les offres telles que les prêts hypothécaires, le crédit personnel, les prêts automobiles et les facilités de crédit renouvelables génèrent généralement des revenus d'intérêts plus élevés que les produits de dépôt standard. Des facteurs tels que la croissance urbaine rapide, les revenus plus élevés des ménages et la commodité des prêts numériques ont considérablement accru l’activité d’emprunt. En outre, l’allongement des délais de remboursement ainsi que le regroupement de produits d’assurance et d’autres services payants renforcent encore les marges, positionnant les prêts aux particuliers comme la principale source de rentabilité des banques.

- Par exemple, en avril 2024, la banque indienne HDFC a indiqué que les prêts aux particuliers restaient son principal segment générateur de revenus, grâce à la forte croissance des prêts immobiliers, des prêts personnels et du financement automobile. La banque a enregistré une croissance à deux chiffres de son portefeuille de prêts aux particuliers, principalement tirée par l'augmentation de la demande de logements urbains et des dépenses de consommation.

Le segment des cartes et des paiements devrait connaître la croissance la plus rapide du marché, en raison de l'adoption généralisée des méthodes de paiement numériques et de la réduction de la demande de transactions en espèces. L’essor des achats en ligne, l’utilisation plus large des cartes de débit et de crédit et la disponibilité croissante des technologies de paiement sans contact et mobile entraînent une augmentation constante des activités de transaction. Parallèlement, les politiques publiques soutenues par le gouvernement encourageant les écosystèmes de paiement numérique et la demande croissante des consommateurs en matière de rapidité et de facilité devraient maintenir cet élan, le segment connaissant une croissance estimée à un TCAC d'environ 7,2 % au cours de la période de prévision.

Perspectives régionales du marché de la banque de détail

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Amérique du Nord

North America Retail Banking Market Size, 2025 (USD Trillion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord est devenue le principal marché régional en 2025, générant des revenus d’environ 1 620 milliards de dollars, et a continué à rester dominant en 2026 avec une valorisation de 1 720 milliards de dollars. Les solides performances de la région sont soutenues par un écosystème bancaire bien établi, une infrastructure existante, un accès étendu des clients aux services financiers et l’adoption précoce des innovations bancaires numériques. La forte demande de crédit à la consommation, ainsi que l’adoption généralisée de solutions de paiement par carte et numériques, ont encore renforcé le marché. En outre, les grandes banques privées proposant une large offre de détail jouent un rôle clé dans la génération de revenus. Des investissements continus dans des domaines tels que la cybersécurité, intelligence artificielleet les plateformes omnicanales intégrées continuent de renforcer l’avantage concurrentiel de l’Amérique du Nord.

Marché bancaire de détail aux États-Unis

Grâce à la forte contribution de l’Amérique du Nord et à la domination des États-Unis dans la région, le marché américain a généré des revenus de 1 280 milliards de dollars en 2025. Les grandes banques du secteur privé telles que JPMorgan Chase, Bank of America et Wells Fargo génèrent des revenus substantiels provenant des services bancaires aux particuliers, des cartes de crédit et des prêts hypothécaires.

Europe

L’Europe devrait connaître une croissance d’environ 3,4 % au cours de la période de prévision et atteindre une taille de marché d’environ 0,99 billion de dollars d’ici 2026. Le paysage bancaire de détail de la région est relativement mature, marqué par des cadres réglementaires solides et un large accès aux services financiers. La demande croissante de solutions de paiement numérique, les infrastructures bancaires établies et la mise en œuvre croissante d’initiatives bancaires ouvertes continuent de soutenir le développement du marché. Dans le même temps, les banques mettent largement l’accent sur les offres payantes, les services de conseil patrimonial et les produits financiers respectueux de l’environnement.

Marché bancaire de détail au Royaume-Uni

Le marché britannique de la banque de détail en 2026 est estimé à environ 0,18 billion de dollars, ce qui représente environ 4,0 % des revenus mondiaux de la banque de détail.

Marché bancaire de détail en Allemagne

Le marché allemand de la banque de détail devrait atteindre environ 0,20 billion de dollars en 2026, ce qui équivaut à environ 4,5 % des ventes mondiales de la banque de détail.

Asie-Pacifique

On estime que la zone Asie-Pacifique atteindra 1 560 milliards de dollars en 2026 sur le marché mondial. Dans la région, l’Inde et la Chine devraient atteindre respectivement 0 310 milliards de dollars et 0 520 milliards de dollars en 2026. Des pays comme la Chine, l’Inde et le Japon connaissent une forte demande de prêts de détail, de paiements et de services bancaires de base. Les initiatives d’inclusion financière menées par le gouvernement et les modèles bancaires axés sur le mobile stimulent l’acquisition de clients. La population jeune et experte en technologie de la région soutient également la croissance à long terme de la banque de détail.

Marché bancaire de détail au Japon

Le marché japonais de la banque de détail en 2026 est estimé à environ 0,22 billion de dollars, ce qui représente environ 5,0 % des revenus mondiaux de la banque de détail.

Marché chinois de la banque de détail

Le marché chinois de la banque de détail devrait rester dominant dans la région Asie-Pacifique, avec des revenus estimés à environ 0,52 billion de dollars en 2026, soit environ 11,6 % des ventes mondiales de la banque de détail.

Marché indien de la banque de détail

Le marché indien de la banque de détail en 2026 est estimé à environ 0,31 billion de dollars, ce qui représente environ 6,8 % des revenus mondiaux de la banque de détail.

Amérique du Sud

La région Amérique du Sud devrait connaître une croissance modérée de ce marché au cours de la période de prévision. La région devrait atteindre une valorisation de 0,16 billion de dollars en 2026. La croissance du marché est soutenue par l'utilisation croissante des portefeuilles numériques,paiements mobileset les produits de crédit à la consommation.

Moyen-Orient et Afrique

Au Moyen-Orient et en Afrique, les banques investissent dans des partenariats fintech pour atteindre les populations sous-bancarisées et réduire les coûts opérationnels. Les gouvernements et les banques promeuvent les services bancaires mobiles, les portefeuilles numériques et les produits bancaires islamiques pour élargir l'accès aux services financiers. La jeune population féru de technologie et la pénétration croissante des smartphones stimulent l’adoption des paiements numériques.

Marché de la banque de détail des pays du CCG

Le marché de la banque de détail dans les pays du CCG devrait atteindre environ 0,04 billion de dollars en 2026, ce qui représente environ 0,9 % des revenus mondiaux de la banque de détail.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Focus sur les comptes numériques et les modèles bancaires mobiles pour renforcer la présence des principaux acteurs sur le marché

Le marché de la banque de détail est modérément consolidé, avec quelques acteurs clés dont JPMorgan Chase, Bank of America et HSBC, entre autres. Ces acteurs clés se concentrent fortement sur l’exploitation des services bancaires mobiles, des stratégies axées sur le numérique, de l’IA et de l’analyse des données pour étendre leur portée au-delà de leurs zones géographiques nationales. Afin de pénétrer les marchés sous-bancarisés, ces acteurs adoptent des initiatives d’inclusion financière, proposent des comptes numériques à faible coût et mettent en œuvre des modèles bancaires mobiles pour élargir leur clientèle. De plus, les acteurs régionaux collaborent avec des entreprises de technologie financière pour proposer des produits personnalisés adaptés aux besoins régionaux. Cela aide en outre les banques à évoluer efficacement et à attirer de nouveaux clients de détail sur les marchés émergents.

- Par exemple, en juillet 2023, DBS Bank (Singapour) a adopté une stratégie d’expansion axée sur le numérique pour renforcer sa position sur le marché et pénétrer les segments de clientèle sous-bancarisés. La banque s'est concentrée sur le développement de ses services bancaires uniquement mobiles, de ses outils d'engagement client basés sur l'IA et de son ouverture de compte sans papier pour atteindre des consommateurs plus jeunes et avertis en matière de numérique.

LISTE DES PRINCIPALES SOCIÉTÉS DE BANQUE DE DÉTAIL PROFILÉES

- JPMorgan Chase (États-Unis)

- Émirats arabes unis(ÉMIRATS ARABES UNIS)

- Standard affrété(ROYAUME-UNI.)

- Banque du Commonwealth d'Australie(Australie)

- CaixaBank (Espagne)

- Banque de Chine (Chine)

- HSBC (Royaume-Uni)

- United Overseas Bank (UOB) (Singapour)

- First National Bank (Afrique du Sud)

- Bank of America (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Décembre 2025 :Le groupe japonais Mitsubishi UFJ Financial Group (MUFG) a annoncé un investissement d'environ 4 milliards de dollars pour acquérir environ 20 % de la NBFC axée sur la vente au détail de Shriram Finance.

- Novembre 2024 :Le groupe Santander (Espagne) a renforcé son portefeuille de prêts aux particuliers en Amérique latine en introduisant des modèles de notation de crédit basés sur l'IA pour améliorer l'accessibilité aux prêts et la gestion des risques.

- Septembre 2024 :Bank of America Corp. (États-Unis) a augmenté ses investissements dans les systèmes de cybersécurité et de prévention de la fraude en temps réel afin de protéger sa clientèle croissante de services bancaires de détail numériques.

- Juillet 2024 :DBS Bank Ltd. (Singapour) a étendu ses offres de banque de détail exclusivement numériques en Asie du Sud-Est pour cibler les populations sous-bancarisées grâce à des produits d'épargne et de microcrédit axés sur le mobile.

- Mai 2024 :HSBC Holdings plc (Royaume-Uni) a accéléré sa stratégie bancaire ouverte en lançant de nouveaux services de paiement de détail et d'agrégation de comptes compatibles API en Europe et en Asie.

- Mars 2024 :JPMorgan Chase & Co. (États-Unis) a étendu sa plateforme bancaire grand public basée sur l'IA pour améliorer les prêts personnalisés, la détection des fraudes et l'engagement numérique des clients dans l'ensemble de ses opérations de banque de détail.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,8 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards de dollars) |

|

Segmentation |

Par type, type de service et région |

|

Par Taper |

· Banques du secteur public · Banques du secteur privé · Banques étrangères · Développement communautaire ou banques coopératives |

|

Par type de service |

· Dépôts et comptes o Compte d'épargne et compte courant o Compte transactionnel o Dépôts · Prêts et financements aux particuliers o Prêts immobiliers o Prêts personnels et hypothèques · Cartes et paiements · Gestion de patrimoine et services d'investissement · Assurances et bancassurance · Autres |

|

Par région |

· Amérique du Nord (par type, type de service et pays) o États-Unis (par type) o Canada (par type) o Mexique (par type) · Europe (par type, type de service et pays/sous-région) o Allemagne (par type) o Royaume-Uni (par type) o France (par type) o Espagne (par type) o Italie (par type) o BENELUX (par type) o Nordiques (par type) o Russie (par type) o Reste de l'Europe · Asie-Pacifique (par type, type de service et pays/sous-région) o Chine (par type) o Japon (par type) o Inde (par type) o Corée du Sud (par type) o ASEAN (par type) o Océanie (par type) o Reste de l'Asie-Pacifique · Amérique du Sud (par type, type de service et pays/sous-région) o Brésil (par type) o Argentine (par type) o Reste de l'Amérique du Sud · Moyen-Orient et Afrique (par type, type de service et pays/sous-région) o Pays du CCG (par type) o Afrique du Sud (par type) o Afrique du Nord (par type) o Israël (par type) o Reste du Moyen-Orient et de l'Afrique |

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s’élevait à 4 260 milliards de dollars en 2025 et devrait atteindre 7 090 milliards de dollars d’ici 2034.

En 2025, la valeur marchande s’élevait à 1 620 milliards de dollars.

Le marché devrait afficher un TCAC de 5,8 % au cours de la période de prévision 2026-2034.

Par type, le segment des banques du secteur privé domine le marché.

Les initiatives d’inclusion financière favorisant un accès plus large et une croissance de la demande de services bancaires de détail sont les principaux facteurs qui animent le marché.

HSBC, JP Morgan Chase, CaixaBank sont les principaux acteurs du marché mondial.

L’Amérique du Nord a dominé le marché en 2025, avec la plus grande part.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés