Taille du marché des appareils RF et des dispositifs de test de semi-conducteurs, part et analyse de l'industrie, par type d'appareil (amplificateur de puissance, amplificateur à faible bruit, commutateur RF, mélangeur, diviseur/combineur, filtre, duplexeur/multiplexeur, et autres), par technologie/matériau (CMOS RFIC, GaAs MMIC, GaN, SiGe et InP), par bande de fréquence (24 GHz), par application (appareils mobiles, infrastructure de télécommunications, automobile (Radar, V2X) et autres), par étape de test (Test de sonde de plaquette, test de package/final, test RF au niveau du module et autre

TAILLE DU MARCHÉ DES APPAREILS RF ET DES APPAREILS DE TEST DE SEMI-CONDUCTEURS ET PERSPECTIVES FUTURES

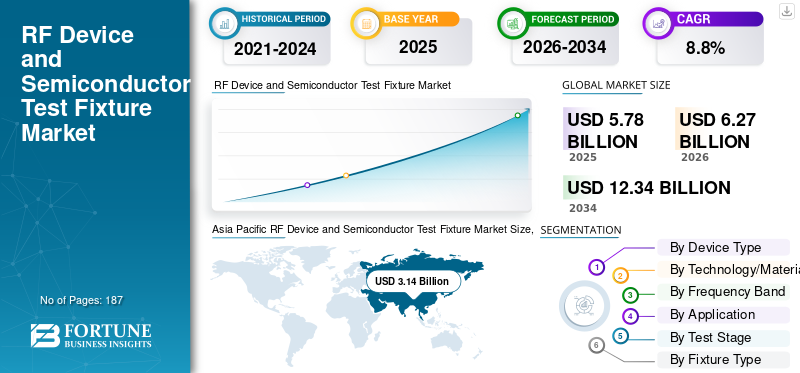

La taille du marché mondial des dispositifs RF et des dispositifs de test de semi-conducteurs était évaluée à 5,78 milliards USD en 2025. Le marché devrait passer de 6,27 milliards USD en 2026 à 12,34 milliards USD d’ici 2034, avec un TCAC de 8,8 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des dispositifs RF et des dispositifs de test de semi-conducteurs avec une part de marché de 54,32 % en 2025.

Le marché mondial fait référence aux revenus générés par les solutions matérielles et les interfaces conçues pour permettre aux organisations de tester, mesurer et valider les appareils, composants et modules RF utilisés dans les applications haute fréquence dans divers secteurs. Ces luminaires jouent un rôle essentiel pour garantir la précision et les performances des appareils RF en fournissant des connexions électriques, un alignement mécanique et l'intégrité du signal pendant les tests et la validation.

Le secteur mondial des équipements de test RF englobe une large gamme de dispositifs de test, notamment des cartes de sonde, des prises de test, des dispositifs de test de modules RF, des dispositifs OTA/chambre, des cartes de rodage et des sondes d'inspection RF. Il dessert un large éventail d'applications, notamment les appareils mobiles, les infrastructures de télécommunications, l'automobile (Radar, V2X), l'aérospatiale et la défense, les équipements industriels et de test, ainsi que l'IoT et l'électronique grand public.

Le marché est stimulé par la demande croissante de solutions de test avancées, entraînée par l'essor des dispositifs RF dans tous les secteurs, la miniaturisation, l'augmentation des investissements en R&D et la conformité réglementaire.

Les principaux acteurs du marché comprennent Keysight Technologies, Form Factor, Rohde & Schwarz GmbH & Co. KG, Advantest Corporation, Teradyne Inc., Technoprobe S.p.A., MICRONICS JAPAN CO., LTD., MPI Corporation, GGB Industries et Fairview Microwave.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des dispositifs RF et des dispositifs de test de semi-conducteurs PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 5,78 milliards de dollars

- Taille du marché en 2026 : 6,27 milliards de dollars

- Taille du marché prévue pour 2034 : 12,34 milliards de dollars

- TCAC : 8,8 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des dispositifs RF et des dispositifs de test de semi-conducteurs avec une part de 54,32 % en 2025.

- Le segment des modules front-end RF (FEM) détenait la plus grande part de marché de 26,9 %.

- Le segment CMOS RFIC détenait la plus grande part de marché, soit 35,2 %.

Asie-Pacifique

Le marché est estimé à 3,14 milliards USD en 2025, conservant la position de leader du marché avec une part de 54,32 %.

Amérique du Nord

La région détenait la deuxième plus grande part de marché avec 23,2 %, tirée par la croissance rapide des réseaux 5G et des appareils IoT.

Europe

La région détenait une part de marché de 14,3 %, soutenue par sa forte présence dans les technologies de communication sans fil.

NOUS.

Le marché était évalué à environ 1,13 milliard de dollars en 2025.

Japon

Le marché était évalué à environ 0,46 milliard de dollars en 2025.

En savoir plus

TENDANCES DU MARCHÉ DES APPAREILS RF ET DES APPAREILS DE TEST DE SEMI-CONDUCTEURS

Passer au système‑Les tests de niveau et en direct sont une tendance importante du marché

L’évolution vers les tests au niveau du système et par liaison radio (OTA) est motivée par la complexité croissante des appareils RF, en particulier avec l’essor de la technologie 5G. Les méthodes de test traditionnelles, telles que les tests au niveau des tranches et des packages, ne peuvent pas valider efficacement l’intégralité des fonctionnalités des appareils de nouvelle génération. Des fonctionnalités telles que les réseaux multi-antennes et la formation de faisceaux nécessitent une validation des performances dans des conditions réelles, ce que les tests OTA peuvent fournir. À mesure que la demande d’appareils davantage intégrés augmente, les tests OTA sont devenus un élément essentiel du processus de validation, garantissant des performances optimales dans divers environnements d’exploitation. Par conséquent, les tests OTA sont essentiels pour garantir les performances fiables des appareils RF avancés et des appareils de test de semi-conducteurs dans le paysage en évolution de la 5G et de l’IoT.

- Selon Rohde & Schwarz, les tests OTA pour les appareils mobiles devraient croître à un TCAC de 14 % entre 2023 et 2028, reflétant la demande croissante de validation des performances dans le monde réel dans l'industrie RF.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

[ouLZuYkP9H]

Augmentation du contenu et de la complexité RF en fin de compte‑Les appareils des utilisateurs stimulent la croissance du marché

L’augmentation du contenu RF dans les appareils des utilisateurs finaux est principalement due à la demande croissante de technologies sans fil avancées, telles que la 5G, le Wi-Fi et l’IoT. Ces technologies nécessitent que les appareils intègrent davantage de composants RF, tels qu'une prise en charge multibande et un débit de données plus élevé, ce qui, à son tour, nécessite des tests sophistiqués. À mesure que les appareils intègrent davantage de fonctionnalités RF, les fabricants sont confrontés à des défis croissants pour garantir des performances constantes sur une gamme de fréquences plus large. Par conséquent, les fabricants doivent investir dans des solutions avancées de dispositifs de test RF pour répondre aux demandes changeantes de performances RF dans les appareils sans fil de nouvelle génération, stimulant ainsi la croissance du marché des dispositifs RF et des dispositifs de test à semi-conducteurs.

- Selon Ericsson, le nombre d'appareils compatibles 5G devrait dépasser 2,7 milliards dans le monde d'ici 2025, accélérant ainsi le besoin de solutions de test RF pour différents types d'appareils.

RESTRICTIONS DU MARCHÉ

La complexité et le coût élevés de la conception avancée des appareils de test RF limitent la croissance du marché

La conception de dispositifs de test RF avancés est complexe, d'autant plus que la demande de tests à ondes millimétriques (au-dessus de 24 GHz) augmente. Ces appareils nécessitent des solutions de test spécialisées pour reproduire les conditions du monde réel, telles que des tests multi-antennesystèmes et formation de faisceaux. Le besoin de composants de précision et de matériaux avancés augmente à la fois la complexité et les coûts. De plus, les montages de test doivent prendre en charge diverses étapes de test, notamment les tests au niveau de la plaquette, au niveau du module et au niveau OTA/système, ce qui ajoute des défis supplémentaires au processus de conception. En conséquence, le développement de dispositifs RF et de dispositifs de test de semi-conducteurs pour les dispositifs haute fréquence nécessite un investissement important en termes de technologie et de temps.

OPPORTUNITÉS DE MARCHÉ

Émergent élevé‑Les applications de fréquence et les déploiements mmWave créent des opportunités de marché

Les progrès continus des technologies sans fil ont poussé les performances des dispositifs RF et des appareils de test à semi-conducteurs vers des bandes de fréquences plus élevées, en particulier dans le spectre mmWave (> 24 GHz). Ce changement présente des défis uniques en matière de test et de validation, car les signaux à ces fréquences sont confrontés à des pertes de propagation plus importantes, à une plus grande susceptibilité aux interférences et à des tolérances plus strictes. Les appareils de test traditionnels, conçus pour les fréquences inférieures à 6 GHz, sont insuffisants pour garantir le contrôle de l'impédance, une faible perte et la répétabilité aux fréquences mmWave. Pour surmonter ces défis, les fabricants de dispositifs de test RF développent des solutions mécaniques et d'interconnexion avancées pour répondre aux exigences de performances des tests de sonde de tranche, de module et d'OTA/système. En conséquence, l'innovation continue dans ces appareils de test RF est essentielle pour répondre aux demandes croissantes de la technologie mmWave et garantir des performances fiables dans les systèmes sans fil de nouvelle génération.

- Selon Qualcomm, le spectre mmWave devrait représenter jusqu'à 20 % des déploiements mondiaux de 5G d'ici le milieu des années 2020, soulignant la nécessité d'une infrastructure de test spécialisée.

ANALYSE DE SEGMENTATION

Par type d'appareil

Les modules frontaux RF dominent en raison de leur rôle dans les systèmes de communication sans fil

En fonction du type d'appareil, le marché est divisé en amplificateur de puissance (PA), amplificateur à faible bruit (LNA), commutateur RF, mélangeur, diviseur/combineur, filtre (SAW/BAW/LC), duplexeur/multiplexeur, RF MEMS et modules frontaux RF (FEM).

Les modules front-end RF (FEM) détiennent la plus grande part de 26,9 % du marché mondial en raison de leur rôle crucial dans les systèmes de communication sans fil, qui impliquent l'amplification de puissance, le filtrage et la conversion du signal.

Les filtres (SAW/BAW/LC) occupent la deuxième place en raison de leur importance dans le filtrage des signaux et la minimisation des interférences dans les appareils RF et les appareils de test des semi-conducteurs.

Par technologie/matériau

CMOS RFIC en tête grâce à sa faible consommation d'énergie et sa rentabilité

Sur la base de la technologie/du matériau, le marché est divisé en CMOS RFIC, GaAs MMIC, GaN (GaN-on-Si/GaN-on-SiC), SiGe et InP.

CMOS RFIC détient la plus grande part de 35,2 % du marché mondial en raison de sa faible consommation d'énergie, de sa rentabilité et de sa large gamme d'applications telles que les générateurs de signaux dansélectronique grand public, en particulier sur les appareils mobiles.

Le GaN (GaN-on-Si/GaN-on-SiC) devrait croître au TCAC le plus élevé en raison de son rendement élevé, de ses performances supérieures à des fréquences élevées et de sa capacité à gérer des applications à haute puissance.

Par bande de fréquence

La bande 1 à 6 GHz domine en raison de son utilisation dans les systèmes de communication

En fonction de la bande de fréquences, le marché est divisé en <1 GHz, 1 à 6 GHz, 6 à 24 GHz et >24 GHz (mmWave).

La gamme de fréquences de 1 à 6 GHz détient la plus grande part du marché mondial, soit 53,4 %, en raison de son utilisation généralisée dans les systèmes de communication, notamment la 4G LTE, la 5G et le Wi-Fi.

La bande >24 GHz (mmWave) devrait connaître le TCAC le plus élevé au cours de la période de prévision en raison de son rôle central dans les réseaux 5G et futurs 6G, offrant une transmission de données ultra-rapide et une faible latence.

Par candidature

Les appareils mobiles sont en tête grâce à l'adoption des smartphones et des appareils portables

En fonction de l'application, le marché est divisé en appareils mobiles, infrastructures de télécommunications, automobile (radar, V2X), aérospatiale et défense, équipements industriels et de test, ainsi qu'IoT et électronique grand public.

Les appareils mobiles dominent le marché mondial avec 39,5 % de part de marché, grâce à l'adoption généralisée detéléphones intelligents, wearables et autres appareils connectés qui s'appuient sur les technologies RF.

L’infrastructure de télécommunications devrait croître au TCAC le plus élevé, en raison du déploiement rapide des réseaux 5G et du besoin croissant de solutions de test sur les stations de base, les antennes et les tours de téléphonie cellulaire.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par étape de test

Les cordons de test Wafer-Probe sont utilisés pour les tests de semi-conducteurs

Par étape de test, le marché est segmenté en test de sonde de tranche, test de package/final, test RF au niveau du module, test OTA/au niveau du système et test de rodage et de fiabilité.

Le test tranche-sonde (y compris l'inspection des tranches RF) détient la plus grande part de 32,5 %. Il devrait croître au TCAC le plus élevé en raison de son rôle essentiel dans le test des performances électriques des tranches semi-conductrices pendant le processus de production.

Le package/test final détient la deuxième plus grande part car il garantit que les appareils RF entièrement intégrés répondent aux normes de performances avant leur déploiement.

Par type de luminaire

Des cartes de sonde sont requises pour les tests au niveau des plaquettes

Par type de luminaire, le marché est segmenté en cartes de sonde, prises de test, luminaires de test de module RF, luminaires OTA/chambre, cartes de rodage et sondes d'inspection RF.

Les cartes à sonde détiennent la plus grande part de 34,3 % et devraient croître au TCAC le plus élevé, en raison de leur rôle essentiel dans les tests au niveau des tranches poursemi-conducteurfabricants.

Les prises de test détiennent la deuxième plus grande part en raison de leur rôle dans les tests au niveau du package pour les composants RF des appareils mobiles et autres appareils électroniques.

Par type de client

Les fonderies dominent grâce à la production et aux tests à grande échelle

Par type de client, le marché est segmenté en IDM, entreprises sans usine, fonderies, OSAT, intégrateurs de modules et laboratoires de test et de certification.

Les fonderies détiennent une part maximale de 22,8 % du marché mondial en raison de leur production de semi-conducteurs à grande échelle, qui nécessite des tests approfondis des composants RF à différentes étapes.

Les laboratoires de test et de certification devraient enregistrer le TCAC le plus élevé à mesure que la complexité des appareils RF et des dispositifs de test des semi-conducteurs et la demande réglementaire en matière de tests de certification augmentent.

Perspectives régionales du marché des appareils RF et des appareils de test de semi-conducteurs

Par région, le marché est classé en Amérique du Nord, Amérique du Sud, Europe, Moyen-Orient, Afrique et Asie-Pacifique.

Asie-Pacifique

Asia Pacific RF Device and Semiconductor Test Fixture Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché de l’Asie-Pacifique détient la plus grande part de marché des dispositifs RF et des appareils de test pour semi-conducteurs, à 54,3 %, en raison de la domination de la région dans la fabrication de semi-conducteurs, en particulier dans des pays comme la Chine, la Corée du Sud et le Japon. Avec une forte présence dans la chaîne d’approvisionnement mondiale des semi-conducteurs, la demande de solutions de test RF est stimulée par la production croissante de modules frontaux RF, de dispositifs 5G et de composants électroniques avancés.

- Selon la China Semiconductor Industry Association (CSIA), le marché chinois des semi-conducteurs devrait atteindre 200 milliards de dollars d'ici 2025, ce qui stimulera encore davantage la demande de dispositifs de test RF dans le secteur manufacturier.

Marché japonais des dispositifs RF et des dispositifs de test de semi-conducteurs

Le marché japonais était évalué à environ 0,46 milliard de dollars en 2025, ce qui représentait environ 7,9 % des revenus mondiaux.

Marché chinois des dispositifs RF et des dispositifs de test de semi-conducteurs

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus enregistrés en 2025 à environ 0,92 milliard de dollars, soit environ 16,0 % des ventes mondiales.

Marché indien des dispositifs RF et des dispositifs de test de semi-conducteurs

La valeur du marché indien en 2025 a été enregistrée à environ 0,43 milliard de dollars, ce qui représente environ 7,5 % des revenus mondiaux.

Amérique du Nord

L'Amérique du Nord détient la deuxième plus grande part du marché mondial, soit 23,2 %, principalement en raison de la croissance rapide des technologies de communication sans fil, qui ont accru la complexité et le volume des exigences en matière de tests RF dans diverses industries. L'adoption généralisée des réseaux 5G, des appareils IoT et des systèmes connectés a accru la demande d'appareils de test avancés pour garantir des performances fiables et une conformité sur les bandes de fréquences plus élevées pendant les tests.

- Selon un rapport d'I‑Connect007, le marché nord-américain des composants RF devrait passer de 42,8 milliards USD en 2024 à 122,99 milliards USD d'ici 2033, soulignant la demande croissante d'infrastructures de test robustes à mesure que les technologies RF évoluent.

Marché américain des dispositifs RF et des dispositifs de test de semi-conducteurs

La taille du marché américain était évaluée analytiquement à environ 1,13 milliard de dollars en 2025, ce qui représentait environ 19,5 % des ventes.

Europe

Le marché européen détient une part importante de 14,3 %, tirée par le leadership de la région dans les technologies de communication sans fil et les capacités de fabrication de semi-conducteurs. Avec une forte présence de grandes entreprises de télécommunications, de fabricants d'appareils et de principaux fournisseurs de modules frontaux RF, l'Europe est à l'avant-garde de l'adoption des technologies 5G et IoT, générant une forte demande de dispositifs de test.

- Selon un rapport de la Commission européenne, le marché des télécommunications de l'Union européenne devrait dépasser les 200 milliards d'euros d'ici 2026, accélérant encore le besoin de solutions avancées de tests RF.

Marché britannique des dispositifs RF et des dispositifs de test de semi-conducteurs

Le marché britannique en 2025 était évalué à environ 0,12 milliard de dollars, ce qui représente environ 2,1 % des revenus mondiaux.

Marché allemand des dispositifs RF et des dispositifs de test de semi-conducteurs

Le marché allemand a atteint environ 0,14 million de dollars en 2025, soit environ 2,5 % des ventes mondiales.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique devrait croître au TCAC le plus élevé de 11,8 %, stimulé par l'adoption rapide des réseaux 5G par la région et par l'augmentation des investissements dans les infrastructures de télécommunications et électroniques. L'expansion des réseaux 5G sur des marchés clés tels que les Émirats arabes unis, l'Arabie saoudite et l'Afrique du Sud stimule la demande de solutions de test RF hautes performances pour garantir la fiabilité et la conformité aux normes industrielles en évolution.

- Selon l’Autorité de régulation des télécommunications (TRA) des Émirats arabes unis, le réseau 5G du pays devrait couvrir 80 % de la population d’ici 2025, accélérant ainsi le besoin de dispositifs de test RF avancés dans les technologies de communication mobiles et sans fil.

Marché des dispositifs RF et des dispositifs de test de semi-conducteurs du CCG

Le marché du CCG a atteint environ 0,09 milliard de dollars en 2025, ce qui représente environ 1,6 % des revenus mondiaux.

Amérique du Sud

Le marché d'Amérique du Sud devrait croître au deuxième TCAC le plus élevé de 10,7 %, stimulé par l'expansion rapide du marché.télécommunicationset les industries de l'électronique grand public dans la région. Face à la demande croissante de technologies de communication sans fil et d'appareils IoT, les fabricants investissent davantage dans des dispositifs de test pour garantir la validation des performances et la conformité réglementaire.

- Selon un rapport de l'Union internationale des télécommunications (UIT), la pénétration du haut débit mobile en Amérique du Sud a augmenté de plus de 30 % au cours des cinq dernières années, ce qui renforce encore le besoin de validation RF dans les appareils sans fil.

Marché brésilien des dispositifs RF et des dispositifs de test de semi-conducteurs

La taille du marché brésilien en 2025 était évaluée à environ 0,12 milliard de dollars, ce qui représentait environ 2,1 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de la phase de test

Des acteurs clés lancent de nouvelles solutions pour renforcer leur positionnement sur le marché

Les acteurs lancent de nouvelles solutions pour améliorer leur positionnement sur le marché en tirant parti des avancées technologiques, en répondant aux divers besoins des consommateurs et en gardant une longueur d'avance sur leurs concurrents. Ils donnent la priorité à l’amélioration du portefeuille, aux collaborations stratégiques, ainsi qu’aux acquisitions et aux partenariats pour renforcer leurs offres. De telles décisions stratégiques permettent aux entreprises de maintenir et d’étendre leur part de marché dans un paysage en évolution rapide.

LISTE DES PRINCIPALES ENTREPRISES D'APPAREILS RF ET D'APPAREILS DE TEST DE SEMI-CONDUCTEURS PROFILÉES

- Keysight Technologies (États-Unis)

- Facteur de forme(NOUS.)

- Rohde Schwarz GmbH & Co. KG (Allemagne)

- Société Avantest(Japon)

- Teradyne Inc(NOUS.)

- Technoprobe S.p.A (Italie)

- MICRONICS JAPAN CO., LTD. (Japon)

- Société MPI(Taïwan)

- GGB Industries (États-Unis)

- Fairview Microwave (États-Unis)

- Murata Manufacturing Co., Ltd. (Japon)

- Broadcom Inc. (États-Unis)

- Qualcomm Inc. (États-Unis)

- Skyworks Solutions, Inc. (États-Unis)

- B&K Precision Corporation (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- décembre 2025: Advantest a annoncé qu'il présenterait ses dernières solutions de test de semi-conducteurs au SEMICON Japan 2025 à Tokyo, mettant en avant des plates-formes de test avancées pour des applications telles quele calcul haute performance (HPC),Tests d'IA, 6G et de semi-conducteurs automobiles.

- Novembre 2025 :Advantest a confirmé qu'elle présenterait ses dernières solutions de test de semi-conducteurs au SEMICON Europa 2025 à Munich, en Allemagne, y compris une plate-forme MTe évolutive pour les tests avancés de puissance et de circuits intégrés pour les dispositifs à large bande interdite de nouvelle génération.

- Octobre 2025 :Advantest a annoncé qu'il présenterait ses dernières solutions de test de semi-conducteurs au SEMICON West 2025 à Phoenix, en Arizona, en mettant l'accent sur ses solutions de test AI/HPC, RF et de mémoire haute vitesse, y compris le testeur SoC V93000 EXA Scale et la prise en charge des technologies de mémoire avancées.

- Septembre 2025 :Advantest a annoncé qu'elle présenterait ses principales solutions de test de circuits intégrés lors de la conférence internationale de test 2025 à San Diego, avec des plates-formes avancées de validation du silicium et de test au niveau du système qui répondent à la complexité des tests de SoC et de dispositifs RF.

- Août 2025 :FormFactor, en collaboration avec Keysight Technologies, a présenté la sonde InfinityXF, une sonde coaxiale sur plaquette offrant des performances haut débit de DC à 250 GHz en un seul balayage. Conçu pour les tests de semi-conducteurs haute fréquence, haute vitesse et de nouvelle génération, il présente une conception compacte, une visibilité précise des pointes, des contacts en rhodium durables, une large plage de températures et une prise en charge de l'automatisation.

- Mai 2025 :Rohde & Schwarz a organisé son RF Testing Innovations Forum 2025, un événement virtuel axé sur les avancées récentes des méthodologies et technologies de test RF pour les concepteurs et les ingénieurs de test, y compris les améliorations de l'étalonnage haute fréquence et de l'analyse des réseaux vectoriels.

- Janvier 2025 :Advantest a formé des partenariats stratégiques et pris des participations minoritaires dans FormFactor et Technoprobe pour renforcer la collaboration sur le développement technologique etcarte de circuit imprimé (PCB)fabrication pour une technologie avancée de montage de test et de sonde.

COUVERTURE DU RAPPORT

L’analyse du marché mondial fournit une étude approfondie de la taille et des prévisions de tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les développements clés du secteur et des détails sur les partenariats, les fusions et acquisitions. Le rapport d’étude de marché comprend également un paysage concurrentiel détaillé, fournissant la part de marché et les profils des principaux acteurs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 8,8 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type d'appareil, technologie/matériau, bande de fréquences, application, étape de test, type de luminaire, type de client et région |

| Par Type d'appareil |

|

| Par technologie/matériau |

|

| Par bande de fréquence |

|

| Par candidature |

|

| Par étape de test |

|

| Par Type de luminaire |

|

| Par Type de client |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 5,78 milliards de dollars en 2025 et devrait atteindre 12,34 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 3,14 milliards de dollars.

Le marché devrait croître à un TCAC de 8,8 % au cours de la période de prévision.

Par application, le secteur des appareils mobiles a dominé le marché en 2025.

Le marché est stimulé par la demande croissante de solutions de test avancées, entraînée par l'essor des dispositifs RF dans tous les secteurs, la miniaturisation, l'augmentation des investissements en R&D et la conformité réglementaire.

Keysight Technologies, FormFactor, Rohde & Schwarz GmbH & Co. KG et Advantest Corporation comptent parmi les principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2025.

Le marché de la défense est stimulé par les progrès de l'IA, les besoins croissants en matière de sécurité, les systèmes autonomes et l'augmentation des dépenses de défense, visant à optimiser la prise de décision en temps réel, la cybersécurité et l'efficacité opérationnelle.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 187

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés