Taille du marché de la logistique des pièces de rechange, part et analyse de l'industrie, par mode de transport (voies aériennes, chemins de fer, routes et voies navigables), par type de service (services d'entrepôt, transport, gestion des stocks et administration et fournitures), par type de véhicule (hayon/berline, SUV, LCVS et HCVS), par utilisation finale (pièces OEM et pièces de rechange), par type de pièces de rechange (carrosserie et pièces structurelles, pièces du système de freinage, composants du groupe motopropulseur, suspension et direction, moteur et Refroidissement, système d'éch

Taille du marché de la logistique des pièces de rechange et perspectives d’avenir

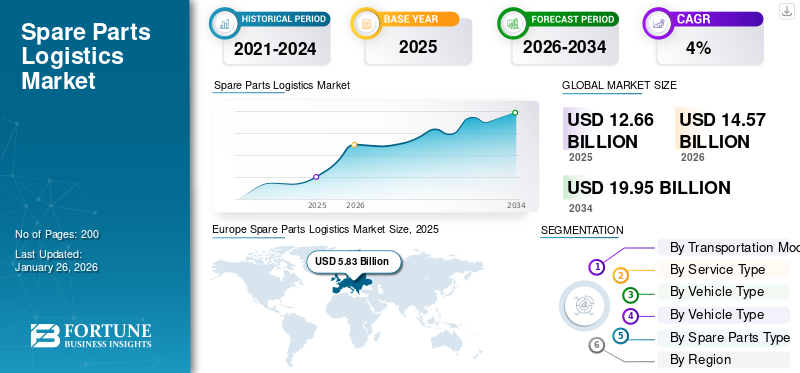

La taille du marché mondial de la logistique des pièces de rechange était évaluée à 12,66 milliards de dollars en 2025 et devrait passer de 12,66 milliards de dollars à 2025.14h57milliards en 2026 en USD19.95milliards d’ici 2034, affichant un TCAC de 4,00 % au cours de la période de prévision. L'Europe a dominé le marché mondial avec une part de46,07%en 2025.

La logistique des pièces de rechange implique la planification, la gestion et la coordination de l’approvisionnement, du stockage et de la distribution des composants des véhicules. Il garantit la livraison rapide des pièces de rechange aux fabricants, aux centres de service et aux clients, minimisant ainsi les temps d'arrêt et maintenant des performances optimales du véhicule. Ce secteur de la logistique comprend le contrôle des stocks, l'entreposage, le transport et la prévision de la demande, dans le but d'améliorer l'efficacité, de réduire les coûts et de répondre aux attentes des clients dans les environnements en évolution rapide du marché secondaire de l'automobile.

Le marché est en croissance en raison de l’augmentation du nombre de propriétaires de véhicules, du vieillissement des véhicules et de la demande accrue de services après-vente. L'intégration de technologies avancées dans les opérations logistiques augmente les coûts de service, ce qui peut entraver l'expansion du marché. Cependant, la croissance des plateformes de commerce électronique donnant accès aux pièces de rechange devrait alimenter la croissance du marché au cours de la période de prévision.

Les principaux acteurs du secteur comprennent des prestataires logistiques mondiaux tels que DHL Supply Chain, UPS Supply Chain Solutions, FedEx Corporation, DB Schenker, Kuehne + Nagel, CEVA Logistics, Yusen Logistics, XPO Logistics et Nippon Express. Ces sociétés offrent des services logistiques complets, comprenant l'entreposage, le transport et la gestion des stocks, pour soutenir la distribution efficace des pièces détachées automobiles à l'échelle mondiale.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Dynamique du marché

Facteurs du marché

Augmenter la possession de véhicules pour stimuler la demande du marché

À mesure que de plus en plus de véhicules circulent sur les routes, la demande d’entretien, de réparations et de pièces de rechange augmente. Les véhicules plus anciens, en particulier, nécessitent un entretien plus fréquent, ce qui entraîne un besoin plus élevé de pièces de rechange. Cette augmentation nécessite des solutions logistiques efficaces pour garantir la livraison en temps opportun des composants aux centres de service et aux ateliers de réparation. Par conséquent, les prestataires logistiques étendent leurs réseaux et améliorent la gestion des stocks pour répondre à cette demande croissante, alimentant ainsi la croissance du marché mondial de la logistique des pièces de rechange. Selon l'OICA, les ventes mondiales de véhicules ont atteint 82 millions en 2024, contre 80 millions en 2023. Cela représente une croissance d'environ 2,5 % de la possession de véhicules, ce qui génère une demande de pièces de rechange et renforce encore le besoin d'une infrastructure logistique robuste à l'échelle mondiale.

Restriction du marché

Le ralentissement économique mondial freinera la croissance du marché

La hausse des coûts du carburant augmente les frais de transport, rendant la livraison des pièces détachées plus coûteuse et moins rentable. Les tarifs douaniers et les barrières commerciales internationales peuvent perturber les chaînes d'approvisionnement, provoquant des retards et une augmentation des coûts pour les fabricants et distributeurs de pièces détachées. L'instabilité géopolitique affecte également la disponibilité et le prix des matières premières nécessaires à la fabrication de pièces automobiles. En outre, le ralentissement économique et la réduction des dépenses des consommateurs en matière d’entretien des véhicules entraînent une baisse de la demande de pièces détachées. Ces facteurs créent collectivement de l’incertitude et des tensions financières, limitant le potentiel de croissance du marché.

Opportunités de marché

La durabilité et la logistique verte présentent d’importantes opportunités de croissance

La transition vers la mobilité électrique eténergie renouvelablesources pour les opérations logistiques réduit les émissions de carbone et favorise les transports économes en énergie. Les entreprises qui adoptent des véhicules de livraison électriques, optimisent les itinéraires pour économiser le carburant et utilisent des matériaux d'emballage durables peuvent réduire leurs coûts opérationnels tout en renforçant leur attrait auprès des consommateurs soucieux de l'environnement. De plus, les solutions logistiques vertes permettent aux entreprises de se conformer à des réglementations plus strictes, notamment en Europe et en Amérique du Nord, tout en favorisant l'innovation dans la gestion de la chaîne d'approvisionnement économe en énergie. Alors que la durabilité devient une priorité pour les entreprises et les consommateurs, les prestataires logistiques qui adoptent des pratiques vertes sont mieux placés pour attirer de nouveaux clients, accroître leurs parts de marché et réaliser une croissance à long terme. En février 2025, CEVA Logistics a annoncé l'ajout de 23 camions électriques pour remplacer les véhicules diesel en France, en Belgique et aux Pays-Bas, soutenant ainsi son objectif d'atteindre zéro émission nette d'ici 2050.

Défi du marché

Réseaux de distribution inadéquats Pourrait entraver le développement du marché

La livraison de pièces de rechange aux consommateurs finaux ou aux ateliers de réparation, en particulier dans les zones reculées ou rurales, peut s'avérer inefficace et coûteuse en raison des infrastructures limitées et des barrières géographiques. Des délais de livraison serrés sont essentiels à la satisfaction des clients, mais les difficultés logistiques telles que les embouteillages, les conditions routières peu fiables et les réseaux de livraison inadéquats entraînent souvent des retards. De plus, la livraison de pièces automobiles volumineuses ou lourdes nécessite une manutention et un transport spécialisés, ce qui augmente la complexité opérationnelle et les coûts. En conséquence, les entreprises sont confrontées à des dépenses plus élevées et ont du mal à maintenir un service rapide et fiable. Ces obstacles nuisent à l'efficacité de la chaîne d'approvisionnement, limitant la capacité du marché à répondre à la demande croissante et ayant un impact négatif sur la croissance globale.

Tendances du marché de la logistique des pièces de rechange

Augmentation de la plateforme de commerce électronique pour alimenter le développement du marché

Les plateformes en ligne permettent aux clients d'accéder facilement à un vaste inventaire de pièces de rechange, augmentant ainsi la demande dans toutes les régions. Cette augmentation des commandes en ligne nécessite des réseaux logistiques robustes pour gérer l'entreposage, l'emballage et la livraison du dernier kilomètre. Le commerce électronique favorise également l'adoption de technologies avancées telles que la gestion automatisée des stocks,logistique inversée, suivi en temps réel, améliorant l'efficacité opérationnelle. De plus, le commerce électronique B2B simplifie les commandes groupées pour les ateliers et les revendeurs, réduisant ainsi les délais de livraison. Alors que les consommateurs et les entreprises préfèrent de plus en plus acheter en ligne pour des raisons de commodité et de comparaison des prix, les prestataires logistiques doivent intensifier leurs opérations et adopter des solutions innovantes. Cette tendance contribue directement à l’expansion et à la modernisation de l’écosystème de la chaîne d’approvisionnement des pièces de rechange. Par exemple, en mars 2024, General Motors (GM) a regroupé ses sites Web de pièces et d'accessoires pour Chevrolet, GMC, Buick et Cadillac dans une boutique en ligne unifiée. Cette décision stratégique a augmenté le trafic et les ventes du commerce électronique en offrant aux clients une plate-forme unique pour acheter des pièces et accessoires OEM. L'initiative vise à améliorer l'expérience client et à récupérer des parts de marché auprès des détaillants tiers.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Impact des tarifs

Augmentation des coûts des pièces importées et perturbation de la chaîne d’approvisionnement pour entraver la demande du marché

Les droits de douane ont un impact significatif sur le marché de la logistique des pièces de rechange en augmentant le coût des composants importés et en perturbant les chaînes d'approvisionnement mondiales. En mars 2025, les États-Unis ont imposé des droits de douane de 25 % sur les importations en provenance de pays comme le Canada et le Mexique, affectant des composants essentiels tels que les moteurs, les transmissions et les pots catalytiques. Ces mesures ont entraîné une augmentation des coûts pour les fabricants et les consommateurs, dans la mesure où les dépenses tarifaires sont souvent répercutées tout au long de la chaîne d'approvisionnement. L'Auto Care Association a prédit que de tels tarifs pourraient mettre à rude épreuve le secteur des pièces automobiles, estimé à 100 milliards de dollars, ce qui pourrait faire augmenter les prix pour les consommateurs et entraîner des retards dans les réparations des véhicules. De plus, les mesures de rétorsion imposées par les pays touchés ont ajouté à la complexité de la logistique, entraînant des retards et des incertitudes dans les chaînes d'approvisionnement.

Analyse de segmentation

Par mode de transport

Segment routier Mène grâce à sa flexibilité

Par mode de transport, les segments de marché sont classés en voies aériennes, ferroviaires, routières et navigables.

Le segment routier domine le marché, détenant la plus grande part de marché de 45,44 % en 2026. Le transport routier stimule la croissance du marché de la logistique des pièces de rechange en raison de sa flexibilité, de sa rapidité et de sa capacité à atteindre les zones reculées. Il permet une livraison efficace sur le dernier kilomètre et est idéal pour les petites expéditions. Avec la demande croissante de livraisons rapides et d’accès facile aux pièces de rechange, les routes restent le mode de transport dominant, en particulier dans les régions dotées d’infrastructures routières bien développées.

En juillet 2022, TCI Transportation et Command Delivery Systems (CDS) ont fusionné pour améliorer leurs services de distribution de pièces automobiles. La fusion combine l'expertise de CDS en matière de livraison de pièces avec le vaste réseau de camionnage de TCI, dans le but d'étendre leur portée et leurs capacités de service à travers les États-Unis. L'entité unifiée opérera sous la marque CDS, avec TCI Environmental Services, Inc. comme entité juridique.

Le transport par eau devrait gagner du terrain et connaître la croissance la plus rapide du TCAC au cours de la période de prévision. Le transport par eau joue un rôle essentiel sur le marché, en particulier pour les gros expéditions en vrac et le commerce longue distance. Il offre des solutions économiques pour le transport de composants lourds ou surdimensionnés. Avec l'augmentation du commerce mondial et la demande de livraisons rentables, les voies navigables continuent de stimuler le marché en fournissant un moyen fiable pour les expéditions internationales.

Par type de service

Le besoin de délais d’exécution rapides, en particulier lors des réparations d’urgence, alimente la demande du segment des transports

Par type de service, le marché est caractérisé en services d’entrepôt, de transport, de gestion des stocks, ainsi que d’administration et de fournitures.

Le segment du transport devrait dominer le marché avec une part de 41,24 en 2026. Les services de transport internes sont cruciaux pour le marché, garantissant une livraison rapide aux clients, aux fabricants et aux distributeurs. Les systèmes de transport routier, aérien et maritime offrent une flexibilité et une fiabilité essentielles, répondant à la demande croissante de livraison rapide et efficace de pièces de rechange. La nécessité de délais d'exécution rapides, en particulier pour les réparations d'urgence, continue de faire du transport le type de service dominant dans ce secteur. Le segment devrait capter 42 % de part de marché en 2025.

La gestion des stocks est le segment qui connaît la croissance la plus rapide car elle garantit un contrôle efficace des stocks, réduit les coûts de stock excédentaires et minimise les délais de livraison. Alors que les chaînes d’approvisionnement deviennent plus complexes et que la demande de pièces de rechange augmente, les entreprises adoptent des technologies avancées telles que l’automatisation et l’IA pour améliorer les prévisions et le suivi des stocks. Ces innovations améliorent l’efficacité logistique globale et contribuent à la croissance du segment. Le segment devrait enregistrer un TCAC de 6,44 % au cours de la période de prévision.

En septembre 2024, Advance Auto Parts a finalisé la mise en œuvre d'unsystème de gestion d'entrepôt (WMS)dans son centre de distribution de Thompson, en Géorgie, marquant une étape importante dans la refonte de sa chaîne d'approvisionnement. Cette initiative fait partie d'une stratégie plus large visant à consolider les opérations dans 14 grands centres de distribution, chacun fonctionnant sur un WMS unifié. L'entreprise vise à améliorer la productivité des stocks et à rationaliser les processus de réapprovisionnement à l'échelle nationale.

Par type de véhicule

La demande croissante de SUV augmente la demande de pièces de rechange, propulsant la demande du segment

Par type de véhicule, le marché est divisé en berlines/hayons, SUV, VUL et VHC.

Les SUV dominent le marché en raison de leur popularité croissante à l’échelle mondiale. Ces véhicules nécessitent des pièces spécialisées, notamment des systèmes de suspension, des moteurs et des composants de freins. À mesure que la demande de SUV augmente, le besoin en pièces détachées spécifiques à ce type de véhicule augmente également, garantissant une demande constante de services logistiques dédiés à la distribution de pièces. Selon l'AIE, environ 48 % des ventes mondiales de voitures sont constituées de SUV en 2023. Le segment des SUV devrait représenter 37,26 % de la part de marché en 2026.

Les véhicules utilitaires lourds (VHC) connaissent la croissance la plus rapide du marché en raison de l'expansion d'activités telles que le fret, la construction et le transport. Les VHC nécessitent des composants spécialisés, tels que des moteurs, des freins et des systèmes de transmission, ce qui crée le besoin de solutions logistiques efficaces pour gérer leur distribution. Cette demande alimente une croissance rapide du segment.

Le segment des berlines/hayons devrait enregistrer un TCAC de 4,98 % au cours de la période de prévision.

Par utilisation finale

La fiabilité et le respect des spécifications originales augmentent la croissance du segment OEM

Par utilisation finale, le marché est divisé en pièces OEM et pièces de rechange.

Les pièces OEM (Original Equipment Manufacturer) dominent le marché de la logistique des pièces détachées en raison de leur haute qualité et de leur rôle essentiel dans le maintien des performances du véhicule. Ces pièces sont privilégiées par les fabricants, les ateliers de réparation et les consommateurs pour leur fiabilité et leur respect des spécifications d'origine, garantissant une demande constante et une domination du marché. Ce segment devrait représenter 54,20 % de part de marché en 2026.

Les pièces de rechange représentent le segment qui connaît la croissance la plus rapide en raison de l'augmentation du nombre de propriétaires de véhicules, en particulier sur les marchés émergents, et de la demande croissante des consommateurs pour des alternatives rentables aux pièces d'origine. À mesure que les véhicules vieillissent et nécessitent un entretien plus fréquent, la préférence pour des pièces de rechange abordables s’intensifie. En conséquence, les prestataires logistiques se concentrent sur des systèmes de livraison efficaces pour répondre à la demande croissante. Le segment devrait enregistrer un TCAC de 6,69 % au cours de la période de prévision.

En novembre 2024, AISIN Corporation a créé AISIN Aftermarket & Service of America, Inc., une nouvelle société dédiée au marché secondaire de l'automobile dans les Amériques. Formé par la fusion d'AWTEC, spécialisée dans la remise à neuf de transmissions, et de la division de rechange d'AISIN World Corp. of America. Cette démarche stratégique vise à élargir son offre de produits au-delà de ses marques internes. La gamme élargie comprendra des systèmes de refroidissement, des produits de transmission, des composants de direction et de suspension, des produits chimiques et des fluides, ainsi qu'une large gamme d'articles liés à l'entretien tels que des balais d'essuie-glace,lubrifiants, batteries, accessoires pour pneus, équilibreuses de roues et ponts élévateurs pour voitures.

Par type de pièces de rechange

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

L’augmentation des achats de véhicules électriques génère une demande de composants de groupe motopropulseur

Par type de pièces de rechange, le marché est divisé en pièces structurelles, pièces du système de freinage, composants du groupe motopropulseur, suspension et direction, moteur et refroidissement, système d’échappement, roues et accessoires, etc.

Les composants du groupe motopropulseur, notamment les moteurs, les transmissions et les groupes motopropulseurs, dominent le marché en raison de leur importance cruciale dans le fonctionnement des véhicules. Avec l’augmentation des achats devéhicules électriques (VE), la demande de composants de groupes motopropulseurs, en particulier de moteurs électriques et de batteries, augmente, contribuant au TCAC le plus élevé du marché. Selon l’AIE, la part des voitures électriques dans les ventes totales est passée d’environ 4 % en 2020 à 18 % en 2023.

Le segment des pièces de système de freinage devrait détenir 25 % de part de marché en 2025.

Les pièces de carrosserie et de structure, telles que les pare-chocs, les portes et les fenêtres, détiennent la deuxième part de marché en raison de leur rôle essentiel dans la sécurité et l'esthétique du véhicule. Ces pièces sont en demande constante pour les réparations et les remplacements, notamment suite à des accidents, assurant une croissance constante du secteur de la logistique. Le segment devrait enregistrer un TCAC de 4,13 % au cours de la période de prévision.

Perspectives régionales du marché de la logistique des pièces de rechange

Europe

L'Europe est leader sur le marché de la logistique des pièces de rechange en raison de son industrie automobile bien établie, de son parc de véhicules vieillissant et de la demande croissante de pièces d'origine et de pièces de rechange. La valeur du marché régional en 2026 était de USD6,68milliards, et en 2025, la valeur marchande a dominé la région de USD5,83milliard. Les réglementations environnementales strictes de la région favorisent l'adoption de pratiques logistiques vertes, telles que l'utilisation de véhicules de livraison électriques. En outre, les niveaux élevés de ventes de véhicules, en particulier de véhicules électriques, et la tendance croissante du commerce électronique de pièces détachées stimulent la croissance continue du marché de la logistique. En novembre 2023, Chirey Motor México s'est associé à DHL Supply Chain pour améliorer sa logistique de pièces automobiles à travers le Mexique. L'alliance consiste à déplacer plus de 92 conteneurs, totalisant 240 000 pièces, vers une nouvelle installation. Le système mis à niveau vise à réduire les temps de transit à 1 à 3 jours, à améliorer l'exécution le jour même et à améliorer la disponibilité des stocks à sept mois, avec un objectif de taux d'exécution de 92 %. La valeur du marché en Pologne devrait être de 0,45 milliard de dollars en 2025. L'Europe a contribué à hauteur d'environ 5,83 milliards de dollars au marché mondial en 2025, soit une part de 46,07 %, et devrait atteindre 6,68 milliards de dollars en 2026.

D’un autre côté, l’Allemagne prévoit d’atteindre le dollar1,92et la France devrait en détenir 0,59 milliard en 2026.

Europe Spare Parts Logistics Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

En Amérique du Nord, le marché de la logistique des pièces de rechange est stimulé par un niveau élevé de possession de véhicules, une forte demande sur le marché secondaire et la présence de grands constructeurs automobiles. Les infrastructures avancées de la région et la croissance significative du commerce électronique contribuent également à l'expansion du marché. En outre, les besoins croissants en matière de maintenance et de réparation prédictives des véhicules, ainsi que l’accent croissant mis sur les véhicules électriques, stimulent encore la demande de services logistiques pour les pièces de rechange dans la région. Le marché en Amérique du Nord a atteint 3,27 milliards de dollars en 2025, soit 25,79 % du chiffre d'affaires total du marché, et devrait atteindre 3,69 milliards de dollars en 2026.

Les États-Unis domineront probablement un marché de 1,99 milliard de dollars en 2026. La croissance du marché dans le pays est tirée par le vieillissement du parc de véhicules, une augmentation rapide de l'entretien et des réparations et l'émergence du commerce électronique qui assure une livraison fiable des pièces détachées. De plus, divers constructeurs automobiles établissent également des centres de distribution de pièces détachées pour assurer une livraison efficace et rapide aux concessionnaires et aux clients. Par exemple, en mai 2025, Stellantis a ouvert un centre de distribution automatisé de pièces à Hudson Valley, New York. L'installation s'étend sur 500 000 pieds carrés, mettant à disposition environ 46 000 différents types de pièces en stock.

Asie-Pacifique

L'Asie-Pacifique connaît une croissance significative du marché, tirée par l'augmentation du nombre de propriétaires de véhicules, l'urbanisation et l'expansion du secteur de la fabrication automobile, en particulier en Chine et en Inde. En 2025, le marché de l'Asie-Pacifique s'élevait à 2,64 milliards de dollars, soit 20,84 % de la demande mondiale, et devrait atteindre 3,08 milliards de dollars en 2026. La croissance du commerce électronique et des plateformes numériques pour la vente de pièces détachées accélère encore la demande logistique. De plus, le développement des infrastructures de la région et la base croissante de consommateurs de la classe moyenne contribuent au besoin croissant de services logistiques efficaces pour les solutions de pièces de rechange. En décembre 2023, Maersk a inauguré un entrepôt de pièces automobiles de 3 000 m² pour Nissan à Wuhan, en Chine, renforçant ainsi son partenariat à long terme avec le constructeur automobile. L'installation, située à proximité du port de Yangluo, offre des services comprenant des opérations entrantes et sortantes, des inspections, le regroupement de mélanges et l'assurance qualité. Ce développement vise à améliorer l'efficacité de la chaîne d'approvisionnement et à soutenir les opérations d'exportation mondiales de Nissan. Le marché chinois devrait atteindre le dollar1.17milliards de dollars en 2026. D’autre part, le marché sud-coréen devrait atteindre une valeur significative de 0,37 milliard de dollars et le Japon devrait atteindre 0,62 milliard de dollars en 2026.

Reste du monde

Le reste du monde a enregistré une taille de marché de 0,92 milliard de dollars en 2025, soit 7,30 % de la part de marché mondiale, et devrait atteindre 1,12 milliard de dollars en 2026. Dans des régions comme l'Amérique du Sud, le Moyen-Orient et l'Afrique, la croissance est tirée par l'augmentation des ventes de véhicules, la demande croissante de pièces de rechange et l'amélioration des infrastructures. L'urbanisation croissante et le développement économique de ces régions augmentent les besoins en matière d'entretien et de réparation automobiles, stimulant ainsi la demande de services logistiques pour les pièces de rechange. En outre, l’expansion du commerce transfrontalier de pièces détachées alimente la croissance du marché. En octobre 2024, Neweast General Trading a signé un bail avec la zone franche de Jebel Ali (Jafza) de DP World pour établir le plus grand centre de distribution de pièces détachées automobiles dans la région Moyen-Orient et Afrique (MEA). L'investissement de 500 millions AED (136,2 millions USD) transformera un espace de 165 000 mètres carrés en une installation accueillant plus de 160 marques de rechange haut de gamme. Le hub devrait être opérationnel d’ici octobre 2024 et vise à améliorer l’exécution des commandes dans toute la région.

Paysage concurrentiel

Acteurs clés du marché

Les entreprises clés se concentrent sur l’exploitation des technologies avancées pour Améliorer l'efficacité et réduire les coûts

Le paysage concurrentiel du marché est marqué par la présence d’acteurs mondiaux et régionaux proposant des solutions complètes en matière de transport, d’entreposage et de gestion des stocks. De grandes entreprises de logistique, telles que DHL, Kuehne Nagel et DB Schenker, dominent le marché en tirant parti de technologies avancées telles que l'IA, l'IoT et l'automatisation pour améliorer l'efficacité et réduire les coûts. Les acteurs régionaux se concentrent sur la fourniture de services spécialisés adaptés aux besoins du marché local, notamment la livraison du dernier kilomètre et l'intégration du commerce électronique. L’adoption croissante de pratiques logistiques vertes et de manutention des pièces de véhicules électriques (VE) constitue un différenciateur clé. De plus, les partenariats entre constructeurs automobiles et prestataires logistiques sont de plus en plus courants pour garantir une livraison dans les délais et une optimisation des stocks. La concurrence reste intense, les entreprises se concentrant sur l'innovation, la rapidité et la durabilité pour renforcer leurs positions sur le marché.

Liste des principales entreprises de logistique de pièces de rechange profilées-

- Kuehne Nagel(Suisse)

- Chaîne d'approvisionnement DHL (Allemagne)

- XPO Logistique(NOUS.)

- CEVA Logistique(Suisse)

- Rhénus Logistique(Allemagne)

- Dachser (Allemagne)

- Solutions de chaîne d'approvisionnement UPS (États-Unis)

- DB Schenker (Allemagne)

- Yusen Logistique (Japon)

- Hellmann Worldwide Logistics (Allemagne)

- Géodis (France)

- Nippon Express (Japon)

- Kintetsu World Express (Japon)

- Sinotrans (Japon)

- Kerry Logistique (Hong Kong)

- Expeditors International (États-Unis)

- Panalpina (qui fait maintenant partie de DSV) (Suisse)

- Groupe Charles André (France)

- Inchcape (Royaume-Uni)

Développements clés de l’industrie

Octobre 2024-OMODA & JAECOO (Thaïlande), une filiale de Chery Automobile, s'est associée à DHL Supply Chain pour améliorer les services d'entrepôt et de transport de pièces et composants automobiles. L'entrepôt de plus de 1 000 mètres carrés utilise des technologies de pointe pour des services après-vente efficaces. De plus, la société a entièrement équipé ses salles d'exposition d'expositions de véhicules, de zones de maintenance, de centres de formation et de centres PDI, prenant en charge les opérations à grande échelle et les livraisons aux clients des OMODA C5 EV et JAECOO 6 EV.

Septembre 2024-Volkswagen a célébré le 20e anniversaire de son centre de pièces et accessoires (PAC) à Vinhedo, São Paulo, Brésil. Depuis 2010, CEVA soutient les opérations logistiques de Volkswagen, la gestion de l'entreposage et la distribution de pièces automobiles. PAC, le plus grand d'Amérique latine, dessert plus de 600 concessionnaires et exporte dans plus de 30 pays, soutenant ainsi la croissance du groupe Volkswagen dans la région.

Octobre 2023-Kardex a fourni une solution AutoStore personnalisée et évolutive au fournisseur automobile VHIT. Ce système automatisé de stockage et de récupération, conçu pour le site d'Offanengo en Italie, permettrait d'améliorer l'efficacité de la chaîne d'approvisionnement en pièces de rechange.

Juillet 2022-CEVA Logistics a signé un contrat de trois ans pour gérer les opérations critiques de la chaîne d'approvisionnement pour la production mondiale de transmissions de Volkswagen au centre industriel de Córdoba en Argentine. CEVA supervise la logistique entrante, l'entreposage des pièces, la gestion des stocks et l'approvisionnement de la chaîne de production. L'usine de Cordoue, opérationnelle depuis 1980, fabrique des transmissions pour différents modèles Volkswagen, dont Polo, Tiguan et Transporter T6.

mars 2022- General Motors (GM) a décerné à CEVA Logistics le titre de Fournisseur de l'année 2021 dans la catégorie Gestion des matières entrantes lors de sa 30e cérémonie de remise de prix annuelle à Phoenix, en Arizona. CEVA a été reconnu pour avoir dépassé les attentes de GM, contribué aux technologies innovantes et maintenu des normes de qualité élevées. GM a honoré un total de 134 fournisseurs mondiaux pour leurs performances exceptionnelles dans diverses catégories.

Analyse et opportunités d’investissement

Le secteur de la logistique des pièces de rechange présente d'importantes opportunités d'investissement, tirées par l'augmentation des ventes de véhicules, la croissance du commerce électronique et la demande croissante de pièces d'origine et de pièces de rechange. L'investissement dans des technologies innovantes, telles que l'IA, l'IoT et l'automatisation, est crucial pour améliorer la gestion des stocks, réduire les coûts opérationnels et améliorer l'efficacité des livraisons. De plus, les investissements dans la logistique verte, comme les flottes de véhicules électriques et les emballages durables, prennent de l’ampleur à mesure que les consommateurs et les gouvernements accordent la priorité aux préoccupations environnementales. Les marchés automobiles en expansion en Asie-Pacifique et en Amérique latine offrent des opportunités attractives pour l’expansion logistique régionale. En outre, les entreprises investissent également dans des partenariats avec les équipementiers et les fournisseurs de pièces de rechange pour optimiser la chaîne d'approvisionnement.

Couverture du rapport

Le rapport sur le marché mondial de la logistique des pièces de rechange analyse le marché en profondeur. Il met en évidence des aspects cruciaux tels que les entreprises de premier plan, la segmentation du marché, le paysage concurrentiel, le mode de transport, le type de service, le type de véhicule, l’utilisation finale et le type de pièces de rechange. En outre, les rapports d’études de marché fournissent un aperçu des tendances du marché et mettent en évidence les développements importants du secteur. Outre les aspects mentionnés précédemment, le rapport englobe plusieurs facteurs contribuant à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 4,00 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par mode de transport

Par type de service

Par type de véhicule

Par utilisation finale

Par type de pièces de rechange

Par région

|

Questions fréquentes

Selon Fortune Business Insights, le marché était évalué à 14,57 milliards de dollars en 2026 et devrait atteindre 19,95 milliards de dollars d'ici 2034.

Le marché affichera un TCAC de 4,00 % au cours de la période de prévision.

En mode de transport, le segment routier domine le marché.

L’intégration des plateformes de commerce électronique, l’augmentation du nombre de propriétaires de véhicules et le vieillissement des véhicules sont les facteurs clés qui stimulent la croissance du marché.

Des sociétés clés telles que DHL, Kuehne + Nagel et DB Schenker, entre autres, dominent le marché.

L'Europe a dominé le marché mondial avec une part de 46,07 % en 2025.

Les principales tendances du marché incluent la transformation numérique via l'IA et l'IoT, l'intégration avec le commerce électronique, les initiatives de développement durable, l'automatisation et les modèles de chaîne d'approvisionnement collaborative, favorisant l'efficacité opérationnelle et soutenant l'expansion du marché.

Le marché devrait croître régulièrement et atteindre 18,77 milliards de dollars d'ici 2032, porté par les progrès technologiques tels que l'IA et l'IoT, l'essor du commerce électronique et les initiatives de développement durable, garantissant des chaînes d'approvisionnement efficaces et respectueuses de l'environnement.

Le marché de la logistique des pièces de rechange est généralement segmenté par type de transport (voies aériennes, ferroviaires, routières et navigables), par type de service (services d'entrepôt, transport, gestion des stocks et administration et fournitures), par type de véhicule (hayon/berline, SUV, LCVS et HCVS), par utilisation finale (pièces d'origine et pièces de rechange), par type de pièces de rechange (carrosserie et pièces structurelles, pièces du système de freinage, composants du groupe motopropulseur, suspension et direction, moteur et refroidissement, système d'échappement, roues et accessoires, autres).

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés

- Marché de la logistique du commerce électronique

- Marché des services de transport et de logistique

- Marché de la logistique de la chaîne du froid

- Marché de la logistique FMCG

- Marché de l'automatisation de la logistique

- Marché de la logistique inversée

- Marché logistique tiers

- Marché de la logistique automobile

- Marché des services logistiques