Taille du marché des sources d’énergie de troisième génération, part et analyse de l’industrie, par type de technologie (systèmes d’énergie à hydrogène, énergie nucléaire avancée, technologies renouvelables avancées, bioénergie de troisième génération, technologies de l’énergie océanique et autres), par application (production d’électricité, utilisation industrielle de l’énergie, transport et autres), par utilisateur final (entreprises de services publics et de production d’électricité, secteur industriel, pétrole et gaz, transport et logistique et autres), prévisions régionales, 2026-2034

Taille du marché des sources d’énergie de troisième génération et perspectives d’avenir

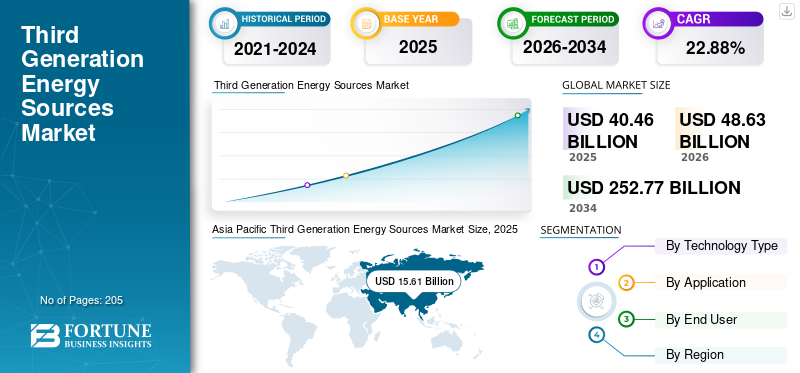

La taille du marché mondial des sources d’énergie de troisième génération était évaluée à 40,46 milliards USD en 2025. Le marché devrait passer de 48,63 milliards USD en 2026 à 252,77 milliards USD d’ici 2034, avec un TCAC de 22,88 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des sources d’énergie de troisième génération avec une part de marché de 38,58 % en 2025.

Les sources d'énergie de troisième génération représentent la prochaine vague de technologies d'énergie propre conçues pour offrir une efficacité élevée, de faibles émissions et une durabilité à long terme au-delà des combustibles fossiles conventionnels et des systèmes renouvelables antérieurs. Il s’agit notamment de l’hydrogène vert, des technologies nucléaires avancées telles quepetits réacteurs modulaires (SMR), des matériaux solaires avancés tels que les pérovskites, des systèmes géothermiques améliorés et des solutions émergentes telles que l'énergie océanique et les carburants synthétiques. Selon l’Agence internationale de l’énergie (AIE), l’Agence internationale des énergies renouvelables (IRENA) et l’Union européenne (UE), ces technologies sont essentielles pour atteindre les objectifs mondiaux de zéro émission nette, en particulier dans les secteurs difficiles à réduire tels que l’industrie lourde, l’aviation et le transport maritime. L'énergie éolienne soutient les systèmes énergétiques de troisième génération en fournissant de l'électricité renouvelable pour la production d'hydrogène vert et l'intégration avec des technologies énergétiques avancées.

L’un des principaux facteurs qui animent le marché est la poussée accélérée en faveur de la décarbonisation et de la sécurité énergétique, soutenue par les politiques gouvernementales, le financement de l’innovation et les collaborations intersectorielles. Des initiatives telles que la feuille de route mondiale de l’Hydrogen Council et le Forum international Génération IV (GIF) mettent en évidence les investissements croissants dans des solutions évolutives et à faibles émissions de carbone. De plus, l’électrification croissante, la demande croissante d’énergie et le besoin de systèmes énergétiques résilients stimulent encore davantage l’adoption de ces technologies énergétiques avancées dans le monde entier, en particulier parmi les solutions à l’échelle des services publics.

- Par exemple, en novembre 2023, le Forum international Génération IV (GIF) a annoncé des progrès dans l’avancement des technologies de réacteurs nucléaires de nouvelle génération, notamment les réacteurs à sels fondus et à neutrons rapides, visant à améliorer la sécurité, l’efficacité et la réduction des déchets. L'initiative, soutenue par plusieurs pays membres, vise à accélérer les délais de commercialisation des systèmes nucléaires avancés. Cette évolution reflète l’engagement mondial croissant en faveur du déploiement de technologies énergétiques de troisième génération et au-delà pour soutenir la décarbonisation à long terme et une production d’électricité de base fiable.

Parmi les principales sociétés opérant dans le secteur figurent Air Liquide, Linde plc, Siemens Energy AG et Plug Power Inc. Air Liquide est un leader mondial des gaz industriels et un acteur clé du marché, avec une forte concentration sur les technologies de production, de stockage et de distribution d'hydrogène. L'entreprise fait activement progresser les solutions à faible émission de carbone et à l'hydrogène vert pour soutenir la transition énergétique, en particulier dans les applications de décarbonation industrielle et de mobilité propre.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES SOURCES D’ÉNERGIE DE TROISIÈME GÉNÉRATION

L’intégration croissante de l’hydrogène avec les systèmes énergétiques avancés dans divers secteurs est la principale tendance du marché

Une tendance clé qui façonne le marché des sources d’énergie de troisième génération est l’intégration croissante de l’hydrogène dans les systèmes énergétiques avancés dans les secteurs de l’énergie, de l’industrie et des transports. Des organisations telles que l’Agence internationale de l’énergie (AIE) et l’Hydrogen Council soulignent que l’hydrogène est en train de devenir un vecteur énergétique central, en particulier pour décarboner les industries difficiles à réduire telles que l’acier, la chimie et les transports lourds. Cela stimule le développement de pôles hydrogène à grande échelle,électrolyseurdéploiements et chaînes d’approvisionnement transfrontalières.

Dans le même temps, on observe une convergence croissante entre la production avancée d’énergie nucléaire, d’énergie renouvelable et d’hydrogène, où des technologies telles que les petits réacteurs modulaires (SMR) et l’électrolyse à énergie renouvelable sont combinées pour garantir un approvisionnement stable et continu en énergie propre. De plus, les innovations en matière de stockage d’énergie, de carburants synthétiques et de solutions power-to-X améliorent la flexibilité du système et permettent un meilleur équilibrage du réseau.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Un soutien politique fort et des mandats de décarbonation pour stimuler la croissance de l’industrie

La croissance du marché des sources d’énergie de troisième génération est principalement tirée par des objectifs de décarbonation stricts et un soutien politique fort de la part des gouvernements et des organisations mondiales. Des agences telles que l'Agence internationale de l'énergie (AIE) et l'Agence internationale des énergies renouvelables (IRENA) soulignent que les technologies avancées telles que l'hydrogène, le nucléaire avancé et les énergies renouvelables de nouvelle génération sont essentielles pour atteindre zéro émission nette. Les gouvernements introduisent activement des programmes de financement, des cadres réglementaires et des stratégies nationales pour accélérer le déploiement. De plus, les segments résidentiels et commerciaux contribuent à l’adoption de l’énergie de troisième génération grâce à des systèmes d’énergie propre distribués, du chauffage à base d’hydrogène et des solutions d’alimentation décentralisées avancées.

Par exemple, en août 2022, le département américain de l’Énergie (DOE) a lancé d’importantes initiatives de financement pour les pôles d’hydrogène propre afin d’étendre la production et les infrastructures. De même, en juillet 2020, la Commission européenne a présenté sa stratégie sur l’hydrogène pour une Europe climatiquement neutre, ciblant l’adoption à grande échelle de l’hydrogène dans tous les secteurs. En outre, le Forum international Génération IV (GIF) promeut le développement nucléaire avancé grâce à une collaboration internationale, avec des mises à jour technologiques en cours signalées en 2023.

RESTRICTIONS DU MARCHÉ

Coûts d’investissement élevés et niveaux variables de La maturité technologique pour entraver la demande du marché

L’adoption de sources d’énergie de troisième génération est limitée par des exigences élevées en matière d’investissement en capital et des niveaux variables de maturité technologique, qui limitent la commercialisation à grande échelle. Des technologies avancées telles quehydrogène vert, les SMR et les systèmes d’énergie océanique nécessitent un investissement initial important dans les infrastructures, la R&D et le déploiement.

Selon l'Agence internationale de l'énergie (AIE), en septembre 2023, le coût des électrolyseurs et des infrastructures d'hydrogène reste un obstacle majeur à la mise à l'échelle des projets d'hydrogène propre à l'échelle mondiale. De même, l’Agence internationale de l’énergie atomique (AIEA) a souligné en juin 2022 que les technologies nucléaires avancées, y compris les PRM, sont confrontées à des défis liés aux licences, aux approbations réglementaires et aux longs délais de développement.

OPPORTUNITÉS DE MARCHÉ

Expansion de l’économie de l’hydrogène et intégration intersectorielle pour créer des opportunités de marché

Le marché des sources d’énergie de troisième génération présente des opportunités significatives grâce à l’expansion rapide de l’économie mondiale de l’hydrogène et à l’intégration intersectorielle croissante des systèmes d’énergie propre. Par exemple, en janvier 2023, l’Hydrogen Council a souligné le nombre croissant de projets d’hydrogène à grande échelle, y compris des pôles orientés vers l’exportation dans des régions telles que le Moyen-Orient, l’Australie et l’Amérique latine.

En outre, l’intégration du nucléaire avancé avec les systèmes de production d’hydrogène et d’énergies renouvelables crée de nouveaux modèles commerciaux, en particulier pour l’approvisionnement continu en énergie propre et la stabilité du réseau. En juin 2023, l'Agence internationale de l'énergie (AIE) a noté que la combinaison du nucléaire et des énergies renouvelables avec la production d'hydrogène peut améliorer considérablement la flexibilité et l'efficacité du système énergétique. Ces développements ouvrent des opportunités en matière de décarbonisation industrielle, de carburants synthétiques et de stockage d’énergie de longue durée.

LES DÉFIS DU MARCHÉ

Lacunes des infrastructures et limites de la chaîne d’approvisionnement

Un défi majeur sur le marché est le manque d’infrastructures adéquates et les chaînes d’approvisionnement sous-développées, qui entravent le déploiement et la commercialisation à grande échelle. Les technologies telles que l’hydrogène et les carburants avancés nécessitent une infrastructure étendue pour la production, le stockage, le transport et la distribution, qui en est encore à ses débuts à l’échelle mondiale. En octobre 2023, l’Agence internationale de l’énergie (AIE) a noté que les réseaux limités de pipelines et d’installations de stockage d’hydrogène restent des goulots d’étranglement critiques pour l’expansion du marché.

De même, les technologies nucléaires avancées et émergentes sont confrontées à des défis liés à la fabrication de composants, à la disponibilité d’une main-d’œuvre qualifiée et à la normalisation réglementaire. En avril 2022, l’Agence internationale de l’énergie atomique (AIEA) a souligné que l’état de préparation de la chaîne d’approvisionnement et les cadres d’autorisation étaient des obstacles majeurs au déploiement plus rapide des réacteurs avancés.

Analyse de segmentation

Par type de technologie

Le segment des systèmes énergétiques à hydrogène est dirigé, motivé par leur capacité à décarboner plusieurs secteurs

En fonction du type de technologie, le marché est classé en systèmes énergétiques à hydrogène, énergie nucléaire avancée, technologies renouvelables avancées, bioénergie de troisième génération, technologies énergétiques océaniques et autres.

En 2025, les systèmes énergétiques à hydrogène dominaient le marché, représentant une part de 40,59 %. Cette croissance est due à leur capacité à décarboner plusieurs secteurs simultanément, notamment l'industrie, les transports etproduction d'énergie. Contrairement à d’autres technologies, l’hydrogène sert à la fois de vecteur d’énergie et de support de stockage, permettant l’intégration aux systèmes d’énergie renouvelable et nucléaire.

Le segment des technologies renouvelables avancées devrait croître à un TCAC de 23,52 % au cours de la période d’étude.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

Le segment de la production d’électricité est dominé en raison deDemande énergétique à grande échelle

En fonction des applications, le marché est classé en production d’électricité, consommation d’énergie industrielle, transports et autres.

En 2025, le segment de la production d’électricité a dominé le marché, représentant 45,41 % des parts. Cette croissance est due à sa demande énergétique à grande échelle et à son rôle central dans les systèmes électriques. Les technologies avancées telles que les petits réacteurs modulaires (SMR), les systèmes solaires et géothermiques avancés sont principalement déployées pour la production d'électricité à l'échelle du réseau, garantissant un approvisionnement énergétique fiable et continu. De plus, l’intégration avec la production d’hydrogène et le stockage d’énergie améliore la stabilité et la flexibilité du réseau.

Le segment de la consommation d’énergie industrielle devrait croître à un TCAC de 24,22 % au cours de la période d’étude.

Par utilisateur final

Le segment des sociétés de services publics et de production d'électricité est dominé en raison de la propriété de Énergie à grande échelle Infrastructure

Sur la base de l’utilisateur final, le marché est classé en sociétés de services publics et de production d’électricité, secteur industriel, pétrole et gaz, transport et logistique, etc.

En 2025, le segment des services publics et de la production d’électricité a dominé le marché mondial avec une part de 36,61 %. La croissance est tirée par la possession d’infrastructures énergétiques à grande échelle et par de fortes capacités d’investissement. Ces entités sont responsables du développement, de l’exploitation et de la maintenance des actifs énergétiques, leur permettant d’adopter des technologies avancées à grande échelle. Leur accès au financement à long terme, au soutien réglementaire et aux réseaux de réseau établis permet une intégration plus rapide des solutions énergétiques émergentes.

Le segment pétrolier et gazier devrait croître à un TCAC de 23,57 % au cours de la période d’étude.

Perspectives régionales du marché des sources d’énergie de troisième génération

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Third Generation Energy Sources Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique a atteint 15,61 milliards de dollars en 2025, assurant ainsi la plus grande part de marché des sources d’énergie de troisième génération. Dans la région, l’Inde était évaluée à 1,53 milliard de dollars en 2025. La région est une plaque tournante majeure pour ce produit, tirée par des investissements à grande échelle, un soutien politique et une demande croissante du secteur industriel. Des pays comme la Chine, le Japon, la Corée du Sud et l’Inde progressent activementhydrogèneproduction, technologies nucléaires avancées et systèmes renouvelables de nouvelle génération.

Marché indien des sources d’énergie de troisième génération

Le marché indien en 2025 s'élevait à environ 1,53 milliard de dollars, soit environ 3,78 % des revenus mondiaux. L’Inde émerge rapidement sur le marché grâce à sa mission nationale sur l’hydrogène vert, ciblant la production à grande échelle et l’adoption industrielle. Le pays explore également des technologies énergétiques avancées pour réduire la dépendance aux importations et soutenir les objectifs de décarbonation à long terme.

Marché chinois des sources d’énergie de troisième génération

Le marché chinois devrait être important à l’échelle mondiale, avec des revenus d’environ 6,66 milliards de dollars en 2025, soit environ 16,46 % du marché mondial.

Marché japonais des sources d’énergie de troisième génération

Le marché japonais s'élevait en 2025 à environ 2,47 milliards de dollars, soit environ 6,10 % du chiffre d'affaires mondial.

Amérique du Nord

En 2025, le marché nord-américain était évalué à 8,72 milliards de dollars et continue de conserver une part significative en 2026, atteignant 10,34 milliards de dollars. La croissance de la région est principalement tirée par les économies développées, de solides mécanismes de financement fédéraux et des programmes axés sur la commercialisation, en particulier aux États-Unis. Le ministère américain de l'Énergie (DOE) a accéléré le déploiement grâce à des initiatives telles que des pôles d'hydrogène et des programmes de démonstration de réacteurs avancés, permettant une mise à l'échelle plus rapide de technologies telles que les SMR et l'hydrogène propre. De plus, les incitations fiscales et les crédits de production prévus par la législation fédérale améliorent la rentabilité des projets de production d’hydrogène et de systèmes énergétiques avancés.

Marché américain des sources d’énergie de troisième génération

Compte tenu de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain s’élevait à environ 7,14 milliards de dollars en 2025, soit environ 17,64 % des ventes du marché mondial.

Europe

L’Europe devrait enregistrer un taux de croissance de 22,15 % dans les années à venir, soit le deuxième taux de croissance le plus élevé parmi toutes les régions. La région a atteint une valorisation de 11,31 milliards USD en 2025. La croissance de l’Europe dans les sources d’énergie de troisième génération est tirée par des objectifs contraignants de décarbonation et des cadres structurés de déploiement de l’hydrogène au niveau régional. La stratégie hydrogène de la Commission européenne et le plan REPowerEU accélèrent les investissements dans la capacité des électrolyseurs, les infrastructures transfrontalières d’hydrogène et les projets de décarbonisation industrielle. Des pays comme l’Allemagne et les Pays-Bas développent des corridors d’hydrogène axés sur l’importation et des réseaux de distribution portuaires, notamment via des hubs tels que Rotterdam.

Marché allemand des sources d’énergie de troisième génération

Le marché allemand a atteint environ 3,46 milliards de dollars en 2025 et devrait atteindre environ 4,20 milliards de dollars d’ici 2026, ce qui représente environ 8,55 % des revenus mondiaux. L'Allemagne est un leader clé sur le marché, portée par l'accent mis sur l'adoption de l'hydrogène vert et l'industrie.décarburation. Le pays développe activement des réseaux d’importation d’hydrogène à grande échelle et une capacité nationale d’électrolyseurs pour soutenir des secteurs tels que l’acier et la chimie. De plus, le cadre politique et les programmes de financement de l’Allemagne accélèrent la commercialisation des technologies énergétiques avancées.

l'Amérique latine

Le marché latino-américain a atteint une valorisation de 2,61 milliards USD en 2025 et devrait connaître une croissance modérée de ce marché au cours de la période de prévision. La croissance est tirée par l’abondance de ressources renouvelables et un fort potentiel de production et d’exportation d’hydrogène vert à faible coût.

Marché brésilien des sources d’énergie de troisième génération

Le marché brésilien a atteint environ 1,12 milliard de dollars en 2025, soit environ 2,76 % du marché mondial.

Moyen-Orient et Afrique

La région Moyen-Orient et Afrique devrait connaître une croissance significative de ce marché au cours de la période de prévision. Le marché du Moyen-Orient et de l'Afrique a atteint une valorisation de 2,21 milliards de dollars en 2025, porté par des projets à grande échelle d'hydrogène vert et d'ammoniac, en particulier dans la région du CCG.

Marché des sources d’énergie de troisième génération du CCG

Le marché du CCG a atteint environ 1,26 milliard de dollars en 2025, soit environ 3,11 % du marché mondial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur le renforcement de leurs partenariats pour augmenter leur part de marché mondiale

Le marché mondial des sources d’énergie de troisième génération présente une structure de marché consolidée, constituée d’acteurs de premier plan tels qu’Air Liquide, Linde plc, Siemens Energy AG et Plug Power Inc. Les sociétés opérant sur le marché adoptent des stratégies de croissance ciblées axées sur le renforcement de leur portefeuille de produits, de leurs capacités techniques, de l’expansion de leur présence manufacturière et d’autres domaines.

- Par exemple, en mars 2024, Air Liquide a annoncé le développement d’une installation de production d’hydrogène renouvelable à grande échelle en Normandie, en France, visant à soutenir la décarbonation industrielle. Le projet intègre la technologie des électrolyseurs alimentés par de l'électricité renouvelable pour fournir de l'hydrogène à faible teneur en carbone aux clusters industriels voisins. Cette initiative reflète la stratégie de l’entreprise visant à faire évoluer les infrastructures d’hydrogène et à accélérer la transition vers des systèmes énergétiques durables à travers l’Europe.

Parmi les autres acteurs clés du marché mondial figurent Nel ASA, Bloom Energy Corporation et NuScale Power Corporation. Ces entreprises devraient donner la priorité aux lancements de nouveaux produits et aux collaborations afin d’augmenter leur part de marché mondiale au cours de la période de prévision.

LISTE DES ENTREPRISES CLÉS DE SOURCES D'ÉNERGIE DE TROISIÈME GÉNÉRATION PROFILÉES

- Air Liquide (France)

- Linde plc (Irlande)

- Siemens Energie AG(Allemagne)

- Plug Power Inc. (États-Unis)

- Nel ASA(Norvège)

- Bloom Energy Corporation (États-Unis)

- NuScale Power Corporation(NOUS.)

- Rolls-Royce SMR Ltd. (Royaume-Uni)

- First Solar, Inc. (États-Unis)

- Enel S.p.A.(Italie)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- janvier 2024: Plug Power a mis en service une usine de production d'hydrogène vert en Géorgie, aux États-Unis, utilisant l'électrolyse alimentée par des énergies renouvelables. L’installation fait partie du plan plus large de l’entreprise visant à établir un réseau national d’hydrogène pour la mobilité et l’usage industriel. Ce développement renforce l’engagement de Plug Power à faire évoluer l’infrastructure de l’hydrogène et à faire progresser l’adoption des énergies propres.

- octobre 2023: Linde plc a signé un accord pour construire et exploiter une installation de production d'hydrogène propre au Texas, aux États-Unis, utilisant des technologies avancées pour l'approvisionnement en hydrogène à faible teneur en carbone. Le projet est conçu pour servir les clients industriels tout en soutenant des objectifs plus larges de transition énergétique. L’implication de Linde met en évidence son rôle dans l’expansion des infrastructures d’hydrogène et dans l’adoption à grande échelle de solutions énergétiques de nouvelle génération.

- septembre 2023: Nel ASA a reçu une commande pour la fourniture d'équipements d'électrolyseur alcalin pour un projet d'hydrogène à grande échelle en Europe, soutenant la production d'hydrogène renouvelable. Le projet se concentre sur la décarbonisation des processus industriels en intégrant l’hydrogène comme vecteur d’énergie propre. Ce contrat met en évidence le rôle de Nel dans l’expansion de la capacité de production d’hydrogène à l’échelle mondiale.

- juin 2023: Siemens Energy s'est associé à Air Products pour développer une usine de fabrication d'électrolyseurs à l'échelle du gigawatt à Berlin, en Allemagne. L'installation vise à accélérer la production d'électrolyseurs nécessaires aux projets d'hydrogène vert à travers l'Europe. Cette initiative renforce la position de Siemens Energy dans la technologie de l’hydrogène et soutient la mise à l’échelle de systèmes énergétiques avancés pour les applications industrielles et énergétiques.

- mai 2023: Bloom Energy a déployé sa technologie d'électrolyseur à oxyde solide pour un projet d'hydrogène aux États-Unis, visant à produire de l'hydrogène vert efficace pour des applications industrielles. La technologie offre une efficacité supérieure à celle de l’électrolyse conventionnelle, permettant une production d’hydrogène rentable. Cette initiative souligne l’innovation de Bloom Energy dans les systèmes énergétiques avancés.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des sources d’énergie de troisième génération fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 22,88 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type de technologie, application, utilisateur final et région |

| Par type de technologie |

|

| Par candidature |

|

| Par utilisateur final |

|

| Par géographie |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 40,46 milliards de dollars en 2025 et devrait atteindre 252,77 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 15,61 milliards de dollars.

Le marché devrait afficher un TCAC de 22,88 % au cours de la période de prévision.

Le segment des systèmes énergétiques à hydrogène domine le marché par type de technologie.

Un soutien politique fort est le facteur clé qui anime le marché.

Air Liquide, Linde plc et Siemens Energy AG comptent parmi les principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 205

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés