Taille des appareils médicaux américains, analyse de la part du marché et de l'industrie, par type (dispositifs orthopédiques, dispositifs cardiovasculaires, dispositifs d'imagerie diagnostique, dispositifs de diagnostic in vitro, dispositifs de chirurgie mini-invasif (Hôpitaux et centres de chirurgie ambulatoire (ASC), cliniques et autres) et prévisions de pays, 2025-2032

APERÇUS CLÉS DU MARCHÉ

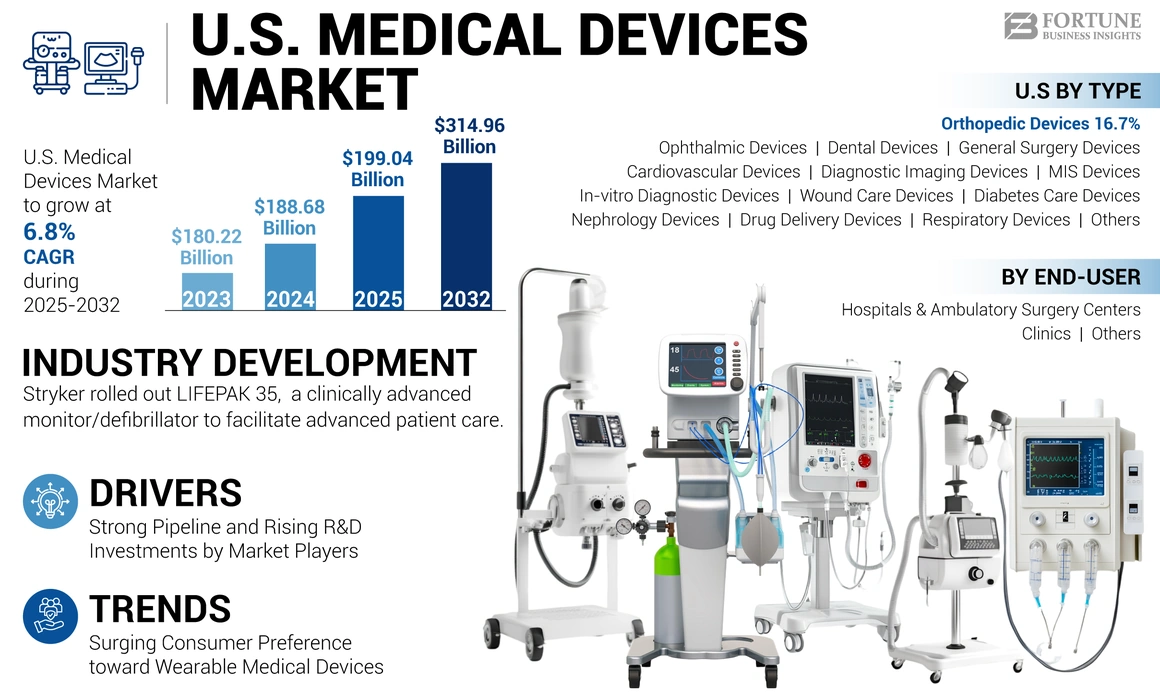

La taille du marché américain des dispositifs médicaux était évaluée à 188,68 milliards USD en 2024. Le marché devrait passer de 199,06 milliards USD en 2025 à 314,96 milliards USD d'ici 2032, présentant un TCAC de 6,8% au cours de la période de prévision.

Les États-Unis ont connu une croissance substantielle de la population gériatrique au fil des ans. Une projection de recherche démographique publiée par l'Université de Washington en juillet 2021 prévoit que, à partir du 21e siècle, chaque deuxième individu né aux États-Unis devrait vivre jusqu'à 100 ans. L'augmentation de la population gériatrique conduit à la prévalence croissante des troubles liés à l'âge, tels que les cataractes, la maladie pulmonaire obstructive chronique, l'hypertension, l'arthrose, le diabète, la dépression et la démence.

- Selon le Département américain de la santé et des services sociaux (HHS), en 2020, environ 14,8 millions d'adultes ont été diagnostiqués avec une MPOC aux États-Unis

La prévalence croissante et l'augmentation du fardeau des coûts du mode de vie et des maladies chroniques ont conduit à l'accent croissant des prestataires de soins de santé, des agences de soins de santé et du gouvernement sur le traitement en temps opportun et de routine des patients. Ainsi, par le biais de programmes et de campagnes de sensibilisation, plusieurs agences de soins de santé nationales et régionales ont activement favorisé le diagnostic et le traitement des maladies courantes.

Ce facteur a accru la sensibilisation de la population gériatrique vers divers produits et services pour le diagnostic et le traitement, ce qui a conduit à un grand pool de patients en cours de traitement. De plus, des taux de traitement élevés stimulent la demande de produits dans les cliniques, les hôpitaux et autres établissements de soins de santé.

En outre, pour répondre à la demande croissante d'appareils avancés, les acteurs du marché investissent dans des initiatives de R&D pour introduire des appareils de santé avec diverses capacités avancées, comme l'IA (intelligence artificielle),Imagerie 3D, trackers de fréquence cardiaque portable et autres. Ainsi, la hausse des approbations de ces appareils avancés et leur présence accrue à travers le monde ont encore propulsé la croissance du marché.

La pandémie Covid-19 a conduit à un impact négatif sur le marché américain des dispositifs médicaux en raison des perturbations de la chaîne d'approvisionnement et du nombre réduit de visites pour les patients pour les procédures électives. Cela a entraîné une baisse de la demande de plusieurs appareils dans le pays.

Tendances du marché des appareils médicaux américains

Préférence croissante envers les dispositifs médicaux portables chez les consommateurs aux États-Unis

L'accent croissant sur la forme physique des adultes aux États-Unis et sur la montée en compte sur le diagnostic et la surveillance en temps réel des patients par des agences de santé régionales et nationales ont joué un rôle central dans la génération de la demande plus élevée d'appareils portables. De même, le nombre croissant d'adultes et d'enfants participant à des activités de loisirs et de sports compétitives telles que le cyclisme, la course et d'autres sports ont fait des folies de la demande de trackers d'activités.

- Selon une étude de 2023 publiée par l'American Heart Association, environ 29% des adultes américains ont utilisé des dispositifs portables dans le pays. De plus, 17% des personnes atteintes de maladies cardiovasculaires âgées de 50 à 64 ans ont déclaré l'utilisation de portables et 33% de ceux du groupe d'âge de 18 à 49 ans avec une maladie cardiovasculaire diagnostiquée utiliséedispositifs médicaux portables.

La demande croissante de ces appareils parmi la population se traduit par un objectif croissant des acteurs du marché sur la collaboration avec d'autres acteurs pour développer des produits avancés avec de nouvelles technologies et augmenter la pénétration de ces appareils parmi la population. En août 2022, Medtronic s'est associé à Biointellisense pour la distribution américaine de portables multi-paramètres pour une surveillance continue des patients à distance à la maison.

Ce facteur présente d'énormes opportunités pour les nouveaux entrants, les acteurs nationaux et les acteurs du marché mondial établis de se concentrer sur ce segment et d'introduire de nouveaux appareils pour répondre à la demande toujours croissante. Ainsi, la taille de la population et le marché des consommateurs potentiels du pays aident les participants à fournir des appareils portables à des prix compétitifs.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des dispositifs médicaux américains

Pipeline robuste et augmentation des investissements dans la R&D par les acteurs de l'industrie propulsent la demande de produit

Les principaux acteurs de l'industrie investissent activement dans la recherche et le développement d'appareils avancés. La présence de dispositifs potentiels au stade final du développement devrait augmenter la demande de ces appareils.

- En mars 2023, Medtronic a collaboré avec Nvidia Corporation pour construire une plate-forme d'IA pourdispositifs médicaux. Les entreprises intégreraient les technologies NVIDIA Healthcare et Edge AI dans le module d’endoscopie intelligent GI Genius de Medtronic, développé et fabriqué par Cosmo Pharmaceuticals. GI Genius est le premier outil de coloscopie assisté par AI-A-A-AI pour aider les médecins à détecter des polypes qui peuvent conduire à un cancer colorectal.

Les fabricants d'appareils médicaux qui mettent fortement l'accent sur la R&D déplacent leurs stratégies pour introduire des dispositifs médicaux intelligents améliorés avec les nouvelles technologies. Ainsi, la hausse des investissements dans les technologies de R&D et de percée pour accélérer la fabrication de ces appareils devrait stimuler la croissance du marché.

- En avril 2024, Boston Scientific Corporation a lancé l'étude Navigate-PF du module logiciel Faraview, qui est utilisé pour visualiser et suivre le cathéter de champ de champ pulsé Farawave Nav (PFA) pour le traitement des patients atteints de fibrillation auriculaire paroxystique et persistante (AF).

Par conséquent, un tel pipeline robuste d'appareils avancés et des investissements élevés par les fabricants de dispositifs médicaux devrait alimenter l'adoption de ces appareils, propulsant davantage la croissance du marché.

Facteurs de contenus

Coût élevé des appareils pour limiter leur adoption dans les petites et moyennes installations

Les dispositifs médicaux ont connu des développements importants au cours de la dernière décennie concernant la mise en œuvre de nouvelles technologies et modifications de la conception, l'intégration denanotechnologiedans les dispositifs médicaux et autres paramètres. Cependant, le coût global de possession de ces appareils est plus élevé, ce qui comprend un coût d'acquisition relativement plus élevé et des coûts de maintenance ultérieurs. Certains dispositifs de santé avancés sont associés à divers composants, y compris des batteries, des puces, des capteurs et d'autres accessoires qui nécessitent un remplacement périodique.

- Par exemple, aux États-Unis, une pompe à insuline coûte environ 4 500 USD à 6 500 USD par appareil. De plus, le coût total par an des accessoires de cet appareil, qui comprend des batteries, des seringues et d'autres, est d'environ 1 500 USD. Ce facteur conduit à un prix relativement plus élevé pour le patient.

De même, l'utilisation et le prix des dispositifs médicaux sont cités comme des moteurs à coûts importants des soins hospitaliers dans les petites et moyennes installations telles que les cliniques de santé, les centres chirurgicaux ambulatoires (ASC) et les centres d'imagerie. Les coûts des appareils augmentent considérablement en raison des nouveaux achats d'équipements et de ses dernières innovations pour prendre en charge la prestation de soins de grande valeur. Ainsi, par rapport aux hôpitaux indépendants, l'augmentation des coûts des dispositifs médicaux dans ces installations restreignent davantage la croissance du marché des dispositifs médicaux américains.

- Par exemple, selon les données publiées par Defitive Healthcare, en 2020, les hôpitaux exploités par le réseau de livraison (IDN) intégrés (IDN) ont déclaré une moyenne de 16,2 millions USD dans des dispositifs médicaux médicaux et implantables) et des coûts d'approvisionnement chirurgicaux par rapport à une moyenne de 5,5 millions USD dans des hôpitaux indépendants. De plus, entre 2016 et 2020, les frais d'offre médicale et chirurgicale ont augmenté d'environ 5,0% par an pour les hôpitaux opérés par l'IDN, contre 5,7% pour les hôpitaux indépendants.

Ainsi, ces coûts de dispositifs médicaux élevés et la hausse des épisodes de rappels de produits par les acteurs du marché limiteront l'adoption de ces appareils, entravant davantage la demande de ces appareils.

Analyse de segmentation du marché des dispositifs médicaux américains

Par analyse de type

L'augmentation de la demande de diagnostics en temps réel pour stimuler la croissance du segment des diagnostics in vitro (IVD)

Sur la base du type, le marché est segmenté en dispositifs orthopédiques, dispositifs cardiovasculaires, dispositifs d'imagerie diagnostique,diagnostic in vitroDispositifs, dispositifs de chirurgie mini-invasifs, dispositifs de soins des plaies, dispositifs de soins du diabète, dispositifs ophtalmiques, dispositifs de néphrologie, dispositifs dentaires, dispositifs de chirurgie générale, dispositifs d'administration de médicaments, dispositifs respiratoires et autres.

Le segment des dispositifs orthopédiques a dominé le marché en 2024. Prévalence croissante des conditions musculo-squelettiques parmi la population, le nombre croissant de procédures orthopédiques et l'objectif croissant des entreprises pour lancer des dispositifs médicaux technologiquement avancés sont à l'origine de la croissance du segment.

- En mai 2023, Stryker a lancé son système d'orientation Ortho Q, permettant une planification chirurgicale avancée et des conseils pour les procédures de hanche et de genou, facilement contrôlées par le chirurgien du champ stérile.

Le segment des dispositifs dentaires devrait croître à un taux de croissance significatif au cours de la période de prévision. La prévalence croissante des troubles dentaires parmi la population, ainsi que la sensibilisation à la hausse des traitements dentaires pour la santé bucco-dentaire, sont quelques-uns des principaux facteurs soutenant la croissance du segment.

Le segment des dispositifs de diagnostic in vitro devrait enregistrer un taux de croissance constant en raison de l'absorption croissante de tests de diagnostic en temps réel pour diagnostiquer les maladies chroniques telles que le diabète et le cancer. De même, les investissements en R&D croissants par des acteurs de l'industrie pour lancer de nouveaux produits IVD tels que les marqueurs spécifiques à la maladie et les tests propulsent davantage la croissance du segment.

- Selon un article publié par le Pew Charitable Trusts en octobre 2021, environ 3,3 milliards de tests IVD, y compris les tests (LDT) à évaluation de la FDA et développé en laboratoire, sont effectués aux États-Unis chaque année.

De plus, ledispositifs cardiovasculairesLe segment devrait se développer considérablement en raison d'un pool de patients en hausse souffrant de troubles orthopédiques et cardiaques.

- Selon un article publié par les Centers for Disease Control and Prevention (CDC), environ 54,4 millions d'adultes américains ont une certaine forme d'arthrite. Cette prévalence devrait atteindre 78,0 millions d'ici 2040.

Les dispositifs de chirurgie mini-invasifs et les segments de dispositifs de chirurgie générale devraient croître à un taux considérable au cours de la période de prévision. Le nombre croissant de procédures chirurgicales dans le pays dans diverses conditions est un facteur important augmentant la croissance de ces segments dans le pays. La préférence changeante vers des procédures mini-invasives parmi la population est un facteur crucial soutenant la croissance du nombre de procédures.

- Selon les statistiques de 2023 publiées par l'American Academy of Facial Plastic and Reconstructive Chirurgie (AAFPRS), environ 83% du nombre total de procédures effectuées aux États-Unis en 2023 étaient peu invasives.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse de l'utilisateur final

Nombre croissant d'admissions pour stimuler la croissance des hôpitaux et des centres de chirurgie ambulatoire (ASC)

Sur la base de l'utilisateur final, le marché est subdivisé en hôpitaux et en chirurgie ambulatoire (ASC), cliniques et autres.

Le segment des hôpitaux et des centres de chirurgie ambulatoire (ASC) a enregistré la part de marché des dispositifs médicaux les plus élevés en 2024. La population de patients croissante atteinte de maladies chroniques et potentiellement mortelles, entraînant un taux d'hospitalisation plus élevé aux États-Unis, est principalement responsable de la demande croissante et de l'adoption des dispositifs de santé dans ces contextes. De plus, le nombre croissant d'hôpitaux du pays est un autre facteur majeur attribuant à la croissance du segment.

- Selon les statistiques de 2023 publiées par l'American Heart Association, le nombre d'hôpitaux aux États-Unis est passé de 6 093 en 2022 à 6 120 en 2023. En outre, le nombre d'admission à l'hôpital aux États-Unis en 2022 était d'environ 33,5 millions, ce qui a augmenté à 33,7 millions en 2023.

Le segment des autres devrait se développer à un TCAC substantiel au cours de la période d'analyse. Un nombre croissant d'établissements de santé, tels que des maisons de soins infirmiers, des centres de soins de longue durée et d'autres, aux États-Unis, offrant un traitement pour différentes maladies, devrait augmenter la demande et l'adoption de ces appareils et entraînera par la suite la croissance de ces segments pendant la période de projection.

Jouants clés de l'industrie

Fusions et acquisitions par des acteurs clés Pour propulser les progrès du marché

Le marché des appareils médicaux est fragmenté, avec un grand nombre d'acteurs opérant sur le marché avec une large gamme de portefeuilles de produits. Medtronic, Johnson & Johnson Services, Inc., Stryker et BD sont quelques-uns des principaux acteurs du marché, fonctionnant avec un portefeuille de produits diversifié qui répond à la demande croissante des produits.

Les meilleurs acteurs du marché adoptent des stratégies telles que des coentreprises et des start-ups pour développer de nouveaux appareils pour les patients souffrant de maladies chroniques. L'objectif croissant des grandes sociétés pour acquérir d'autres sociétés dans le but de renforcer son portefeuille de produits et sa portée géographique est un autre facteur important contribuant aux actions croissantes de ces sociétés.

- En avril 2024, Johnson & Johnson Services, Inc. a conclu un accord définitif pour acquérir Shockwave Medical dans le but de renforcer son portefeuille de produits des dispositifs médicaux cardiovasculaires.

D'autres acteurs du marché éminents sont Boston Scientific Corporation, Siemens Healthineers, Roche, GE Healthcare, Danaher, Cardinal Health et 3M. Une augmentation significative de la prévalence des maladies chroniques, des approbations approfondies des appareils et des scénarios de remboursement favorables pour les instruments haut de gamme devrait augmenter le nombre d'acteurs émergents sur le marché d'ici 2029.

Liste des meilleures sociétés d'appareils médicaux aux États-Unis / Liste des meilleures sociétés de dispositifs médicaux:

- Medtronic(Irlande)

- Abbott(NOUS.)

- Johnson & Johnson Services, Inc. (États-Unis)

- Stryker (États-Unis)

- BD (Becton, Dickinson et Company) (États-Unis)

- Boston Scientific Corporation (États-Unis)

- Siemens Healthineers AG(Allemagne)

- F. Hoffmann-La Roche AG (Suisse)

- Danaher (États-Unis)

Développements clés de l'industrie:

- Juin 2024 -Stryker a lancé Lifepak 35, un moniteur / défibrillateur cliniquement avancé offrant une technologie de pointe et construit sur une plate-forme intuitive et moderne, pour aider à faire progresser les soins aux patients.

- Avril 2024 -Abbott a reçu l'approbation américaine de la FDA pour son système de réparation transcathéter Triclip G4 Edge-to-Edge (TEER) pour le traitement de la régurgitation tricuspide.

- Mars 2024 -BD a augmenté la production intérieure de seringues et d'aiguilles pour répondre à la demande croissante parmi les prestataires de soins de santé.

- Septembre 2022 -Abbott a acquis Walk Vascular, LLC, et une société de dispositifs médicaux avec un système de thrombectomie d'aspiration mécanique mini-invasif conçu pour éliminer les caillots sanguins pour élargir son segment de portefeuille cardiovasculaire.

- Janvier 2022- Medtronic a annoncé l'acquisition d'Affera, Inc., société de technologie médicale basée à Boston, pour étendre le portefeuille cardiovasculaire.

Reporter la couverture

## @ ##

Le rapport fournit une analyse détaillée du marché et se concentre sur des aspects cruciaux, tels que les fabricants, les produits et les utilisateurs finaux. De plus, il offre des informations sur les tendances du marché, les principaux développements de l'industrie tels que les fusions, les partenariats et les acquisitions, et l'impact de Covid-19 sur le marché. En plus des facteurs mentionnés ci-dessus, le rapport comprend les facteurs qui ont contribué à la croissance du marché ces dernières années avec une analyse régionale de différents segments.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Rapport Portée et segmentation

|

ATTRIBUT |

DÉTAILS |

|

Période d'étude |

2019-2032 |

|

Année de base |

2024 |

|

Année estimée |

2025 |

|

Période de prévision |

2025-2032 |

|

Période historique |

2019-2023 |

|

Unité |

Valeur (milliards USD) |

|

Taux de croissance |

TCAC de 6,8% de 2025-2032 |

|

Segmentation |

Par type

Par l'utilisateur final

|

Questions fréquentes

Fortune Business Insights affirme que la taille du marché était de 188,68 milliards USD en 2024 et devrait atteindre 314,96 milliards USD d'ici 2032.

Le marché présentera un TCAC de 6,8% sur la période de prévision (2025-2032).

Sur la base de l'utilisateur final, le segment des hôpitaux et des centres de chirurgie ambulatoire (ASC) est le principal segment car il détenait une part de marché dominante en 2024.

Les investissements en R&D croissants aux États-Unis sont les principaux facteurs stimulant la croissance du marché.

Medtronic, Abbott Laboratories, Stryker et Johnson & Johnson Services, Inc., sont des acteurs majeurs du marché mondial.

Les progrès technologiques, les diagnostics rapides et les approbations de produits dans le monde devraient stimuler l'adoption de ces produits.

Contactez nos experts Parlez à un expert

- 2019-2032

- 2024

- 2019-2023

- 75

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés