Taille, part et analyse de l’industrie du marché de la vidéosurveillance, par composant (matériel, logiciel et vidéosurveillance en tant que service (VSaaS)), par utilisateur final (commercial, industriel, résidentiel et gouvernemental) et rapport de prévisions régionales 2026-2034

Taille du marché de la vidéosurveillance et aperçu de l’industrie

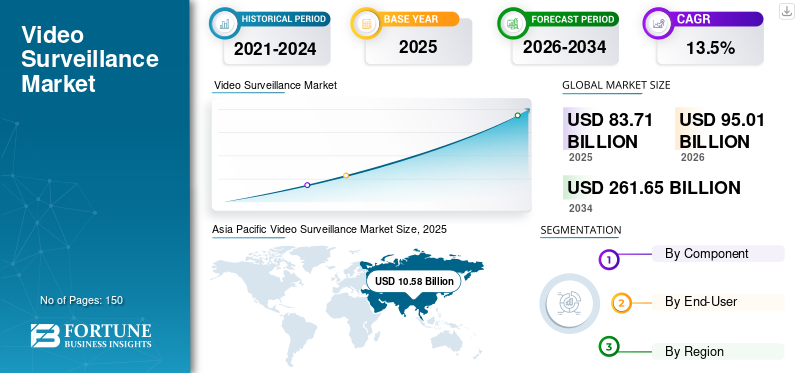

La taille du marché mondial de la vidéosurveillance était évaluée à 83,71 milliards USD en 2025. Le marché devrait passer de 95,01 milliards USD en 2026 à 261,65 milliards USD d’ici 2034, avec un TCAC de 13,50 % au cours de la période de prévision.L’Asie-Pacifique détenait la plus grande part de marché, représentant 55,33 % du marché mondial en 2025.

La vidéosurveillance est motivée par des exigences de sécurité croissantes et une expansion rapide des infrastructures numériques. Le déploiement ne se limite plus aux environnements à haut risque, mais est devenu une couche fondamentale dans les environnements commerciaux, industriels, résidentiels et du secteur public. La taille actuelle du marché de la vidéosurveillance reflète un investissement mondial soutenu plutôt qu’une demande cyclique, avec une forte présence dans les économies développées et émergentes.

Historiquement, l’expansion du marché était motivée par le déploiement de caméras analogiques et les besoins de base en matière de surveillance. Cela a changé à mesure que les systèmes basés sur le protocole Internet, l'imagerie haute définition et le stockage en réseau ont remodelé les capacités du système. La croissance s’est accélérée à mesure que les plateformes de surveillance sont passées d’outils d’enregistrement passifs à des systèmes de renseignement actifs. Le marché est désormais entré dans une phase de maturité, où la demande de remplacement, les mises à niveau du système et l'extension des fonctionnalités dépassent les premières installations.

La croissance du marché de la vidéosurveillance à court terme est soutenue par la modernisation des infrastructures, les initiatives de sécurité urbaine et les priorités de gestion des risques d’entreprise. La dynamique à moyen terme devrait se renforcer à mesure que l’analyse, la connectivité cloud et l’intelligence artificielle deviendront la norme plutôt que l’option. À long terme, les perspectives du marché restent structurellement positives à mesure que les données de surveillance s'intègrent plus profondément aux cadres opérationnels, de sécurité et de conformité.

Applications deintelligence artificielle (IA)et les algorithmes d’apprentissage profond sont susceptibles d’avoir un impact sur la croissance du marché. De même, l’intégration de l’analyse vidéo est susceptible de créer des opportunités de marché lucratives dans les années à venir. Selon l’indice mondial de surveillance d’IA, 51,0 % des démocraties libérales, comme les États-Unis, le Canada et d’autres, ont déployé des systèmes de surveillance avancés. Par conséquent, l’émergence de systèmes de surveillance basés sur l’IA devrait stimuler la croissance du marché. Cependant, la pandémie actuelle de COVID-19 est susceptible de restreindre la croissance du marché de la vidéosurveillance pendant une période de temps spécifique.

En outre, le marché entre dans une étape critique de convergence numérique, dans laquelle l’analyse basée sur l’IA, le cloud computing et le traitement de pointe redéfinissent les références en matière de performances de surveillance. Les entreprises donnent la priorité à l'interopérabilité, à la cybersécurité et aux systèmes de caméras économes en énergie qui respectent les normes mondiales établies par des organisations telles que l'Agence internationale de l'énergie (AIE) et le Département de l'énergie des États-Unis (DOE). La mise en œuvre de systèmes de surveillance neutres en carbone et à faible consommation favorise la durabilité des entreprises tout en réduisant le coût total de possession. De plus, les progrès de l’infrastructure 5G permettent une connectivité transparente entre les appareils décentralisés, améliorant ainsi la réactivité et l’efficacité du transfert de données dans les environnements urbains à haute densité.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DE LA VIDÉOSURVEILLANCE

- Taille du marché en 2025 : 83,71 milliards de dollars

- Taille du marché en 2026 : 95,01 milliards de dollars

- Taille du marché prévue pour 2034 : 261,65 milliards de dollars

- TCAC : 13,50 % de 2026 à 2034

- L'Asie-Pacifique a dominé le marché de la vidéosurveillance avec une part de 55,33 % en 2025.

- Le segment du matériel représentait la plus grande part par composant en 2025.

- Le segment commercial détenait la première part par utilisateur final en 2025.

Asie-Pacifique

L’Asie-Pacifique domine le marché mondial, stimulée par les projets de villes intelligentes, l’urbanisation rapide et les initiatives de surveillance gouvernementale à grande échelle.

Amérique du Nord

L’Amérique du Nord connaît une forte croissance en raison de l’adoption croissante de la surveillance basée sur l’IA, des plateformes basées sur le cloud et de la protection des infrastructures critiques.

Europe

L'Europe continue de se développer régulièrement, soutenue par les investissements dans la sécurité publique et la demande croissante de solutions de surveillance respectueuses de la vie privée.

NOUS.

Le déploiement croissant de systèmes de surveillance avancés, de technologies de reconnaissance faciale et de plates-formes renforcées en matière de cybersécurité soutient la croissance du marché.

Japon

Des investissements massifs dans les technologies de surveillance basées sur l’IA et le développement d’infrastructures intelligentes stimulent l’expansion du marché.

En savoir plus

Quelles grandes tendances sur le marché de la Vidéosurveillance ?

Tendance croissante du Deep Learning dans la vidéosurveillance Logiciel

L’apprentissage profond est l’application de l’intelligence artificielle qui connaît la croissance la plus rapide. Il existe une disponibilité substantielle d'algorithmes et d'infrastructures d'apprentissage profond pour l'analyse de modèles dans le secteur de la surveillance. Les nouvelles versions d'unités de traitement graphique (GPU) proposées par des fournisseurs tels que Nvidia Corporation fournissent des algorithmes d'apprentissage profond pour les caméras et les enregistreurs. Les capacités de la technologie d’apprentissage profond pour faciliteranalyse vidéoet la réduction du calibrage des algorithmes entraîneront un grand pas en avant dans l'utilisation future des logiciels de vidéosurveillance. En conséquence, l’apprentissage profond dans les systèmes de surveillance est actuellement une tendance sur le marché.

L’évolution actuelle vers des modèles de surveillance auto-apprenants capables de reconnaître les comportements adaptatifs et de détecter les anomalies transforme l’efficacité opérationnelle. Les fabricants intègrent des réseaux neuronaux directement dans les architectures de systèmes sur puce, permettant l'inférence de données locales tout en réduisant la dépendance aux services cloud. Cette méthode réduit la latence, la consommation d'énergie et les risques de sécurité tout en répondant à la demande croissante d'analyse vidéo en temps réel dans les infrastructures critiques et les applications de villes intelligentes (AIE, 2024).

Le marché de la vidéosurveillance est en train d'être remodelé par une évolution décisive vers des architectures définies par logiciel et basées sur l'intelligence. Les systèmes de surveillance ne sont plus conçus uniquement pour le contrôle visuel. Ils sont de plus en plus intégrés dans des écosystèmes numériques plus larges qui prennent en charge l'automatisation, l'analyse et la prise de décision en temps réel. Cette transition redéfinit la manière dont les organisations extraient de la valeur des données vidéo.

L’intelligence artificielle est devenue une force centrale dans l’évolution des tendances du marché de la vidéosurveillance. L'analyse vidéo avancée permet désormais la reconnaissance faciale, l'analyse du comportement, la détection d'objets et l'identification d'anomalies. Ces fonctionnalités réduisent le recours à la surveillance manuelle tout en améliorant la précision et la rapidité des réponses. Le traitement basé sur la périphérie gagne également du terrain, permettant aux analyses d'être effectuées plus près de la source de données et de réduire les demandes de latence et de bande passante.

L'intégration de l'analyse vidéo dans une caméra réseau prend de l'ampleur

Ces dernières années, on a assisté à une tendance croissante à l'intégration de l'analyse vidéo dans les caméras réseau. À mesure que les fabricants de systèmes de vidéosurveillance disposent de microprocesseurs avancés, l'intégration des capacités d'analyse avec les caméras augmente considérablement. La surveillance à l'aide de caméras intégrées à des analyses intelligentes facilite la détection et l'identification précoces des événements criminels. Grâce aux progrès de l'analyse, de la détection des foules, du comptage des personnes,reconnaissance faciale, la détection automatisée des plaques d'immatriculation et d'autres technologies similaires peuvent être facilement intégrées au logiciel de surveillance. En conséquence, l’intégration de l’analyse vidéo avec les caméras réseau contribuerait à élargir la taille du marché de la vidéosurveillance dans les années à venir.

De plus, les caméras réseau de nouvelle génération sont conçues pour se conformer aux cadres internationaux de cybersécurité tels que les normes ISO/IEC 27001 et NIST, qui garantissent l'intégrité des données sur les systèmes connectés. L'industrie connaît un déploiement rapide dans les secteurs des transports, de l'énergie et de l'urbanisme, où les flux vidéo basés sur l'IA améliorent la fiabilité opérationnelle et la durabilité (DOE, 2024).

Les modèles économiques évoluent en parallèle. La vidéosurveillance en tant que service est de plus en plus acceptée dans les segments commerciaux et des petites entreprises, stimulée par la demande d'évolutivité, de coûts prévisibles et de gestion des systèmes à distance. Ce modèle déplace la valeur de la propriété du matériel vers des revenus récurrents de logiciels et de services, modifiant ainsi la dynamique concurrentielle tout au long de la chaîne de valeur.

Les considérations de conformité réglementaire et de durabilité façonnent également l’orientation future. Les organisations exigent de plus en plus des architectures respectueuses de la vie privée dès la conception, une gestion sécurisée des données et un matériel économe en énergie. Les acheteurs évaluent désormais les solutions en fonction de leur conformité à long terme et de leur résilience opérationnelle. Collectivement, ces tendances signalent une évolution du marché vers des plates-formes intelligentes et orientées services qui intègrent la sécurité, l'analyse et les informations opérationnelles dans une stratégie de surveillance unifiée.

Quels sont les principaux moteurs qui accélèrent la croissance du marché de la vidéosurveillance ?

L’émergence de la technologie de surveillance par l’IA garantirait la croissance

La technologie de l’intelligence artificielle a gagné du terrain ces dernières années. Selon un article publié par le Carnegie Endowment for International Peace, en 2019, sur un total de 176 pays, 75 pays exploitent activement les capacités de l'intelligence artificielle à des fins de surveillance, y compris les systèmes de reconnaissance faciale,villes intelligentes, et d'autres. Ces données montrent que les initiatives et développements croissants en matière de villes intelligentes et les applications de reconnaissance faciale sont susceptibles de stimuler l'adoption de systèmes de surveillance utilisant des caméras au cours de la période de prévision.

En outre, les investissements soutenus par le gouvernement dans les infrastructures de sécurité numérique et les réseaux publics de surveillance économes en carbone encouragent l’adoption dans les marchés développés et émergents. De nombreuses municipalités associent leurs projets de surveillance aux initiatives de l'AIE et de l'UNDESA en matière d'énergie intelligente et de gouvernance des données. Cette intégration garantit que les réseaux de surveillance contribuent aux objectifs à la fois environnementaux et de sécurité publique, transformant l’infrastructure de sécurité alimentée par l’IA en un double catalyseur de durabilité et de résilience en matière de gouvernance.

La croissance du marché de la vidéosurveillance est tirée par une convergence d’impératifs de sécurité, de transformation numérique et d’évolution des pratiques de gestion des risques. Du côté de la demande, les organisations sont confrontées à une exposition accrue aux menaces de sécurité physique, aux perturbations opérationnelles et aux obligations de conformité. Les systèmes de vidéosurveillance sont de plus en plus considérés comme une infrastructure essentielle pour la prévention des pertes, l'assurance de la sécurité et la connaissance de la situation en temps réel plutôt que comme des investissements discrétionnaires en matière de sécurité.

Le comportement d'achat des clients a évolué vers des solutions basées sur l'intelligence. Les entreprises donnent désormais la priorité aux systèmes qui vont au-delà de l'enregistrement pour fournir des informations exploitables grâce à l'analyse, l'automatisation et la surveillance à distance. Ce changement est évident dans les installations commerciales, les sites industriels et les espaces publics, où la surveillance soutient l'efficacité opérationnelle, la sécurité des employés et la protection des actifs. L'adoption résidentielle se développe également à mesure que les consommateurs recherchent des écosystèmes de sécurité intelligents intégrés.

Adoption croissante des caméras corporelles dans plusieurs secteurs, tels que la santé et la vente au détail, pour stimuler la croissance du VIndustrie de la surveillance vidéo

L'utilisation croissante de caméras corporelles par les forces de sécurité ou les forces de l'ordre a conduit à l'adoption de ces caméras dans d'autres secteurs, tels que la santé et la vente au détail. Les caméras portées sur le corps présentent plusieurs avantages dans des secteurs tels que la santé, la vente au détail et l'hôtellerie pour améliorer les relations avec les clients, renforcer la protection du personnel et aider à prévenir les activités inhabituelles. Une caméra portée sur le corps permet aux employés de capturer des événements en temps réel et d'envoyer des alertes et des notifications de menace en temps réel aux autorités de sécurité.

Les caméras corporelles alimentées par l’IA sont équipées de capteurs thermiques et d’interfaces de données de santé, qui se sont révélées utiles lors de la récupération post-pandémique. L'intégration avec des plateformes de gestion basées sur le cloud permet aux grandes entreprises d'étudier en toute sécurité les modèles de comportement et les mesures de conformité, favorisant ainsi une prise de décision basée sur les données et la transparence opérationnelle dans tous les secteurs.

Par conséquent, compte tenu des facteurs mentionnés ci-dessus, les acteurs du marché de la vidéosurveillance intègrent des caméras portées sur le corps et des capacités d’analyse vidéo pour répondre aux exigences des utilisateurs finaux. Par exemple, en mars 2020, Avigilon Corporation, une société Motorola Solutions, a annoncé l'intégration de son portefeuille d'analyse vidéo et de sécurité composé de caméras corporelles d'entreprise VideoTag et d'outils de gestion vidéo Avigilon Control Center (ACC).

Les catalyseurs du côté de l’offre ont renforcé la dynamique du marché. Les progrès en matière de résolution de caméra, d’informatique de pointe et de compression vidéo ont amélioré les performances tout en réduisant les contraintes de bande passante et de stockage. Les architectures cloud natives et les modèles de vidéosurveillance en tant que service ont réduit la complexité du déploiement et les exigences d'investissement initial. La disponibilité des talents dans les domaines de l’intelligence artificielle et de l’analyse de données a encore accéléré l’innovation sur l’ensemble des plateformes logicielles.

Les initiatives gouvernementales en matière de villes intelligentes et les programmes de modernisation des infrastructures continuent d’étendre les déploiements de surveillance. L'accent réglementaire mis sur la sécurité, la surveillance des lieux de travail et la responsabilité publique a accru la demande institutionnelle. La pression macroéconomique visant à automatiser les opérations de sécurité et à réduire la dépendance en matière de main-d’œuvre soutient en outre une croissance soutenue du marché de la vidéosurveillance dans divers segments d’utilisateurs finaux.

Quels défis et contraintes ont un impact sur l’expansion du marché ?

Malgré une croissance soutenue du marché de la vidéosurveillance, plusieurs défis structurels continuent de façonner l’adoption et les résultats des investissements. Les préoccupations en matière de confidentialité et de protection des données représentent une contrainte majeure, en particulier dans les régions soumises à une surveillance réglementaire stricte. Les organisations doivent équilibrer les objectifs de sécurité avec les obligations de conformité liées à la collecte, au stockage et aux droits individuels des données. Ces exigences augmentent l’exposition juridique et augmentent la complexité de la mise en œuvre.

Les défis opérationnels affectent également l’évolutivité. Les déploiements à grande échelle génèrent des volumes de données importants, créant une pression sur la bande passante du réseau, l'infrastructure de stockage et la maintenance du système. Les systèmes existants manquent souvent d'interopérabilité avec les plates-formes modernes basées sur le protocole Internet, ce qui augmente les coûts d'intégration. Pour les petites organisations, la complexité technique et la gestion continue du système restent des freins à l’adoption.

D'un point de vue financier, la pression sur les prix s'est intensifiée. La banalisation du matériel a réduit les marges des fabricants d’appareils photo, déplaçant la valeur vers les logiciels et les services. Cependant, la transition vers des modèles de revenus centrés sur les logiciels nécessite des investissements soutenus dans le développement, la cybersécurité et le support client. La volatilité de la chaîne d'approvisionnement, en particulier en ce qui concerne la disponibilité des semi-conducteurs, introduit une incertitude supplémentaire en matière de coûts et un risque de livraison.

Les risques liés à la technologie sont de plus en plus importants. Les vulnérabilités en matière de cybersécurité exposent les réseaux de surveillance à des accès non autorisés et à des violations de données, sapant ainsi la confiance et augmentant la responsabilité. Les cycles d’innovation rapides augmentent également le risque d’obsolescence du système, obligeant les acheteurs à évaluer attentivement les voies de mise à niveau à long terme. À mesure que l’intensité concurrentielle augmente, la différenciation devient plus difficile à maintenir, ce qui exerce une pression sur la part de marché de la vidéosurveillance et sur la rentabilité à long terme des fournisseurs indifférenciés.

ANALYSE DE SEGMENTATION DU MARCHÉ DE LA VIDÉO SURVEILLANCE

Par analyse des composants

Par analyse matérielle

Le segment du matériel de surveillance devrait détenir une part importante du marché

Sur la base des composants, ce marché a été segmenté en matériel, logiciels et vidéosurveillance en tant que service (VSaaS).

Le segment du matériel devrait représenter une part importante du marché de la vidéosurveillance au cours de la période de prévision. Malgré le coût élevé, il existe une demande croissante de matériel avancé doté de solutions d'analyse vidéo intégrées et d'applications d'apprentissage en profondeur. Les investissements en recherche et développement réalisés par les startups de logiciels, les fournisseurs de systèmes de surveillance et les fabricants de puces ont stimulé les progrès du matériel.

Le segment matériel est divisé en caméras, périphériques de stockage et autres. L'autre segment comprend les encodeurs vidéo et autres périphériques réseau. Parmi ces sous-segments, les caméras devraient détenir la plus grande part de marché de la vidéosurveillance. L'intégration d'applications d'apprentissage profond et d'analyse vidéo alimente la demande de caméras de surveillance pour diverses utilisations parmi les utilisateurs finaux. Par la suite, l’adoption croissante de solutions de surveillance basées sur le cloud par les utilisateurs finaux a encouragé les acteurs du marché à exploiter des ressources telles que la puissance de calcul et les périphériques de stockage. Ces facteurs stimulent la demande de dispositifs de stockage de données sur le marché.

Les fabricants utilisent de plus en plus de sources d’énergie renouvelables dans des projets d’infrastructures éloignés, tels que les stations de surveillance alimentées à l’énergie solaire. Cette tendance représente la convergence de la sécurité physique avec des infrastructures durables, en particulier dans les pays en développement où l'efficacité énergétique et la connectivité sont des moteurs essentiels de la croissance à long terme.

Le matériel comprend les caméras, les enregistreurs, les périphériques de stockage et les équipements réseau. Ce segment reste essentiel mais de plus en plus banalisé. La concurrence est intense, la pression sur les prix est forte et la différenciation se limite à la qualité de l'image, à la durabilité et au facteur de forme. Le matériel contribue au volume mais génère des marges inférieures.

Le segment des caméras sur ce marché est en outre classé en caméras hybrides, caméras analogiques et caméras IP. Le sous-segment des caméras hybrides devrait détenir une part importante sur le marché mondial de la vidéosurveillance.

Le système de caméra de sécurité hybride est basé sur l'enregistreur vidéo numérique (DVR). Les caméras de surveillance hybrides sont constituées de capteurs d'image à mégapixels élevés, d'objectifs interchangeables et utilisent des écrans à diodes électroluminescentes organiques (OLED) ou à cristaux liquides (LCD). Certains acteurs du marché, tels que Panasonic Corporation, proposent une gamme complète de caméras hybrides, qui comprend la série Lumix GH4 et la série de caméscopes HD HC-W580. Ces caméras sont également capables d’enregistrer des vidéos 4K et peuvent être utilisées pour plusieurs cas, dont la surveillance. Tous les facteurs ci-dessus sont susceptibles d’alimenter la demande de caméras de surveillance hybrides.

De même, les caméras analogiques sont idéales pour les industries qui nécessitent une surveillance continue par caméra panoramique, inclinaison et zoom (caméra PTZ). Les caméras analogiques sont généralement utilisées dans les systèmes de caméras de vidéosurveillance traditionnels. Ces caméras ont une résolution limitée et ne peuvent couvrir qu’une portée limitée de sites, ce qui explique pourquoi les caméras analogiques devraient observer un taux de croissance constant. L’avantage d’une caméra analogique par rapport à une caméra IP est que la première fonctionne mieux dans des conditions de faible luminosité. Des acteurs du marché tels que Pelco proposent des caméras Spectra Analog V. Ces caméras couvrent une large plage de capacités, des capacités de faible luminosité et peuvent résister à des températures allant de -40 degrés Celsius à 60 degrés Celsius.

En outre, les caméras IP connaîtront probablement une demande croissante au cours de la période de prévision. Cisco Systems, Inc. propose des caméras de vidéosurveillance. Ces caméras présentent des capacités vidéo de haute qualité et une utilisation efficace du réseau. De même, Honeywell International, Inc. propose des caméras IP de série performantes, notamment des caméras IP à micro-dôme, des caméras IP Bullet et bien d'autres. Ces caméras offrent des solutions de surveillance abordables pour répondre aux demandes de sécurité des utilisateurs finaux.

Le développement de capteurs intelligents combinant la surveillance de l’environnement (comme la température et la qualité de l’air) avec l’analyse visuelle est une tendance croissante en matière d’innovation en matière de composants. Cette méthode multi-utilitaire améliore la valeur opérationnelle des systèmes de surveillance dans les centrales électriques, les réseaux de transport et les immenses bâtiments. Les fournisseurs recherchent des conceptions matérielles modulaires pour réduire les déchets et augmenter la valeur de la durée de vie, ce qui soutient les objectifs ESG des entreprises.

Par logiciel

Les logiciels d’analyse vidéo connaîtront probablement une croissance sans précédent dans les années à venir

Le segment des logiciels devrait connaître une croissance significative du marché de la vidéosurveillance en raison de la pénétration croissante desécurité du réseaucaméras. Les acteurs du marché établis développent leurs propres logiciels, tandis que les acteurs du marché émergent peuvent intégrer des logiciels de surveillance provenant d'éditeurs de logiciels indépendants (ISV) sur le marché.

Le logiciel représente le principal moteur de valeur. Les systèmes de gestion vidéo, les plateformes d’analyse et les applications basées sur l’intelligence artificielle disposent d’un pouvoir de tarification plus important. Le logiciel offre des fonctionnalités avancées telles que des alertes en temps réel, une analyse comportementale et une orchestration du système. Les marges sont structurellement plus élevées en raison des modèles de licence et des mises à niveau récurrentes.

Le segment des logiciels est divisé en logiciels de gestion vidéo et logiciels d'analyse vidéo. Le logiciel de gestion vidéo permet aux utilisateurs de visualiser plusieurs séquences de caméras, de gérer les paramètres de caméra et d'enregistrement et de définir des alertes pour la détection de mouvement et les activités inhabituelles. Par exemple, Dahua Technology Co., Ltd. propose Easy4ip, un logiciel de gestion vidéo basé sur le cloud pour les petites entreprises ou sous forme d'application mobile. En décembre 2019, Avigilon Corporation a annoncé la mise à niveau de son logiciel de gestion vidéo Avigilon Control Center (ACC) 7.4. La version améliorée intègre une technologie de reconnaissance faciale basée sur les applications de l'intelligence artificielle.

Les jumeaux numériques et les modèles de simulation sont désormais utilisés dans les plateformes logicielles pour prévoir les flux de population et optimiser la consommation d’énergie dans les contextes de villes intelligentes. Les logiciels cloud natifs garantissent l'évolutivité et l'interopérabilité, permettant d'obtenir des informations en temps réel dans des secteurs vitaux comme la défense, la logistique et la distribution d'énergie.

Les logiciels d’analyse vidéo pour les caméras de surveillance devraient connaître un taux de croissance significatif dans les années à venir. Le déploiement d’un logiciel d’analyse vidéo avancé est susceptible de créer des opportunités de marché lucratives pour les systèmes de surveillance, afin de fournir des informations et un recul exploitables dans une gamme de cas d’utilisation. Les fonctionnalités du logiciel d'analyse vidéo peuvent être intégrées au logiciel de gestion vidéo (VMS) existant. Honeywell International Inc. propose une large gamme de solutions d'analyse vidéo, notamment des alertes actives et un serveur de gestion d'alarmes (AMS) pour l'analyse vidéo.

Par vidéosurveillance en tant que service (VSaaS)

Le segment VSaaS devrait afficher un taux de croissance élevé au cours de la période de prévision. Ce service fait référence à une solution complète de surveillance basée sur le cloud. Il comprend des solutions de cybersécurité, l'enregistrement vidéo, la visualisation à distance et d'autres services. VSaaS peut être intégré aux solutions de gestion vidéo existantes. Par exemple, Milestone Systems (Axis Communications AB) propose Arcules VSaaS intégré avec son logiciel de gestion vidéo sur site XProtect. Cette solution intégrée permet aux organisations de gérer des systèmes de surveillance dispersés via une plateforme centralisée.

VSaaS est le composant qui connaît la croissance la plus rapide. Le déploiement basé sur le cloud, la gestion à distance et les tarifs d'abonnement séduisent les organisations en quête d'évolutivité et de coûts prévisibles. Ce segment se concentre sur la valeur à long terme grâce à des revenus récurrents et à la dépendance client.

Par analyse de l'utilisateur final

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le secteur commercial connaîtra une adoption significative des produits et services de vidéosurveillance

En fonction de l'utilisateur final, le marché a été segmenté en commercial, industriel, résidentiel et gouvernemental. On estime que le secteur commercial détient une part de marché importante. Dans le même temps, le secteur industriel devrait connaître un TCAC élevé par rapport aux autres utilisateurs finaux.

Le secteur commercial comprend des secteurs tels que la vente au détail, l'informatique et les télécommunications, la BFSI et la santé. Les détaillants exploitent les systèmes de surveillance pour analyser les activités des clients dans les magasins, améliorer la gestion du magasin et détecter les flâneurs dans le magasin. L'installation de caméras de sécurité pour les commerces de détail garantit un lieu de travail plus sûr, fournit des analyses client et offre des performances de sécurité supérieures. Ces facteurs contribuent à l’adoption de caméras de surveillance dans le secteur de la vente au détail.

Les utilisateurs commerciaux comprennent les centres de vente au détail, de bureaux, d’hôtellerie et de transport. Ce segment met l'accent sur la prévention du vol, l'analyse des clients et la visibilité opérationnelle. L’adoption de solutions basées sur l’analyse s’accélère.

De même, l’adoption de la surveillance à l’aide de caméras a gagné du terrain dans le secteur de la santé. Les hôpitaux qui ont adopté les systèmes de surveillance en réseau ont l'intention de combiner des caméras avec des systèmes audio et d'accéder aux réseaux via leurs réseaux informatiques. Cette intégration permettrait aux hôpitaux d'exploiter des caméras de surveillance qui captureraient des données en temps réel, généreraient des alertes en temps réel, rationaliseraient le processus et analyseraient de gros volumes de données. Ces facteurs faciliteraient le déploiement de systèmes de surveillance dans l’ensemble du secteur de la santé.

En outre, l’utilisation de la surveillance basée sur l’IA dans les services publics d’électricité, les raffineries de pétrole et les fermes d’énergie renouvelable augmente, garantissant la fiabilité du système et la conformité environnementale. Les agences publiques utilisent également la surveillance pour soutenir des projets de transport intelligent, de surveillance environnementale et de sécurité urbaine, démontrant ainsi l'impact intersectoriel des systèmes d'intelligence visuelle.

Le secteur industriel comprend l’industrie manufacturière et de la construction, l’industrie automobile et autres. L'industrie manufacturière est sujette à toute une série de problèmes de sécurité, notamment le vandalisme, le vol de machines coûteuses et de matières premières telles que les fibres optiques, les fils de cuivre et l'acier. En conséquence, le déploiement de systèmes de surveillance organisés utilisant des caméras dans toute l’usine de fabrication est susceptible de garantir la sûreté et la sécurité dans l’ensemble de l’industrie. Les utilisateurs industriels se concentrent sur les infrastructures critiques, les usines de fabrication, les centres logistiques et les installations énergétiques. La fiabilité, la résilience du système et l'intégration avec les systèmes de sécurité déterminent les décisions d'achat.

APERÇU DU MARCHÉ RÉGIONAL

Asia Pacific Video Surveillance Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique dominera le marché tout au long de la période de prévision

Le marché mondial a été analysé dans cinq grandes régions, dont l’Amérique du Nord, l’Europe, l’Asie-Pacifique, le Moyen-Orient et l’Afrique, ainsi que l’Amérique latine. Ces régions sont ensuite classées en pays.

Asie-Pacifique

L’Asie-Pacifique représente l’environnement de croissance régional le plus dynamique. L’urbanisation rapide, les projets d’infrastructures à grande échelle et les initiatives gouvernementales en matière de villes intelligentes sont d’importants catalyseurs de la demande. Le déploiement de la surveillance est souvent intégré à des plateformes plus larges de sécurité publique et de gestion urbaine. La sensibilité aux prix reste plus élevée dans certaines parties de la région, encourageant l’adoption de solutions évolutives et fabriquées localement. L'intensité concurrentielle est élevée, avec une forte participation des fournisseurs régionaux aux côtés des acteurs mondiaux.

Le marché de l’Asie-Pacifique devrait devenir dominant au cours de la période de prévision. La Chine détient une part importante du marché. Le gouvernement chinois a pris des initiatives actives en matière de systèmes de surveillance. En 2015, le gouvernement a lancé un projet nommé « Sharp Eyes », un projet organisé pour les systèmes de surveillance. En 2017, elle a achevé le « programme de vidéosurveillance Skynet », qui a donné naissance au plus grand réseau de vidéosurveillance au monde. De telles initiatives actives sont susceptibles de stimuler la croissance du marché de la vidéosurveillance dans la région.

En outre, l'expansion du marché de la région Asie-Pacifique est alimentée par les programmes nationaux de transformation numérique tels que la « Route de la soie numérique » en Chine et la « Mission des villes intelligentes » en Inde, qui utilisent tous deux la surveillance basée sur l'IA pour améliorer la gestion civique et la résilience des infrastructures. Des pays comme la Corée du Sud et Singapour augmentent leurs investissements dans des systèmes de surveillance cloud natifs et économes en énergie qui correspondent aux objectifs de développement durable de l'Agence internationale de l'énergie (AIE).

L'infrastructure 5G en expansion de la région permet également une transmission de données plus rapide, des analyses vidéo à faible latence et des capacités de détection des menaces en temps réel. En outre, l’accent accru mis par la réglementation sur la localisation des données et la cybersécurité, notamment au Japon et en Inde, pousse les entreprises à développer des cadres de conformité et des centres de données locaux pour répondre aux besoins souverains du cloud.

Plusieurs acteurs majeurs du marché chinois, notamment Huawei Technologies Co., Ltd., Hangzhou Hikvision Digital Technology Co., Ltd, Dahua Technology Co., Ltd et ZTE Corporation, fournissent une technologie de surveillance par IA à l'échelle mondiale. La société japonaise NEC Corporation est l’un des principaux fournisseurs de technologies de surveillance par l’IA, après les acteurs chinois. En conséquence, la présence d’acteurs clés du marché dans la région stimulerait la croissance du marché.

Amérique du Nord

L’Amérique du Nord représente un marché mature et technologiquement avancé. L'adoption est motivée par les exigences de sécurité de l'entreprise, la protection des infrastructures critiques et la forte pénétration des solutions basées sur le cloud et l'analyse. La demande de remplacement et les mises à niveau des systèmes représentent une part croissante de l'activité, à mesure que les organisations passent des anciens systèmes de télévision en circuit fermé aux plates-formes centrées sur les logiciels. L'examen minutieux des réglementations en matière de confidentialité et de gouvernance des données influence la conception des solutions, favorisant les fournisseurs dotés de solides capacités de conformité.

Le marché nord-américain de la vidéosurveillance devrait connaître une croissance significative dans les années à venir. Aux États-Unis, de nombreuses villes ont adopté des systèmes de surveillance avancés. Par exemple, selon un rapport, en 2018, après les émeutes de Baltimore, la police locale a déployé des caméras avancées de reconnaissance faciale pour identifier et arrêter les manifestants. Les données ci-dessus illustrent que les menaces humaines externes et internes croissantes sont susceptibles de renforcer le besoin de caméras de surveillance avancées dans la région.

La croissance de l'Amérique du Nord est également alimentée par les investissements dans la mise à niveau des infrastructures intelligentes et l'intégration de technologies de surveillance économes en énergie. Le ministère américain de l'Énergie (DOE) a souligné l'importance des systèmes de surveillance intelligents pour améliorer la fiabilité et la résilience du réseau, en particulier dans les installations importantes telles que les centres de données, les aéroports et les réseaux énergétiques.

Les caméras basées sur l'IA et les analyses de pointe sont de plus en plus utilisées dans des secteurs tels que la logistique, les services publics et la santé pour améliorer l'efficacité opérationnelle et la conformité. En outre, il existe une demande croissante aux États-Unis et au Canada pour des plates-formes de surveillance renforcées en matière de cybersécurité qui répondent aux exigences de certification du National Institute of Standards and Technology (NIST) et des Federal Information Processing Standards (FIPS), démontrant la convergence de la résilience physique et cybernétique dans la protection des infrastructures.

Europe

L'Europe présente une structure de marché fragmentée mais stable. L’Europe occidentale affiche une demande constante dans les domaines des transports, de l’immobilier commercial et de la sécurité publique, soutenue par des cadres réglementaires solides. Les réglementations en matière de protection des données influencent considérablement les décisions d'approvisionnement, stimulant la demande d'architectures de confidentialité dès la conception et de déploiements sur site ou hybrides. L’Europe centrale et orientale présente un potentiel de croissance plus élevé, soutenu par la modernisation des infrastructures et l’augmentation des investissements dans la sécurité urbaine, même si les contraintes budgétaires peuvent modérer la vitesse d’adoption.

Le marché européen de la vidéosurveillance devrait afficher un taux de croissance plus élevé. En 2016, la France, ZTE Corporation et la ville portuaire de Marseille se sont associés pour mettre en place des projets de tranquillité publique big data. Le projet fait référence à un réseau de surveillance publique comprenant plusieurs caméras de vidéosurveillance et un centre d'exploitation intelligent.

De même, en 2017, Huawei a lancé un système de surveillance dans la ville de Valenciennes, dans le nord de la France, comprenant une vidéosurveillance haute définition et un centre de commande intelligent pour identifier et détecter les formations et activités de foule indésirables. Les données ci-dessus reflètent l’adoption croissante de solutions de surveillance à plusieurs fins dans la région. En conséquence, ces facteurs devraient alimenter la croissance du marché dans la région.

En outre, l'adoption en Europe est fortement influencée par la législation sur la protection de la vie privée et les cadres éthiques en matière d'IA établis par le Règlement général sur la protection des données (RGPD) de l'Union européenne et la prochaine loi sur l'IA. Pour garantir la conformité, les fournisseurs de la région donnent la priorité aux architectures de confidentialité dès la conception et aux stratégies de stockage de données sur site. La région s'efforce également d'améliorer les infrastructures de sécurité publique, la Commission européenne encourageant l'intégration de réseaux de surveillance dans des projets d'énergie intelligente et de transports verts. Les marchés d'Allemagne, des Pays-Bas et des pays nordiques s'orientent vers des plateformes d'analyse vidéo neutres en carbone, avec une consommation d'énergie conforme aux normes d'efficacité énergétique de l'AIE.

Moyen-Orient et Afrique

La région du Moyen-Orient et de l’Afrique en est à un stade précoce d’adoption mais revêt une importance stratégique. Le développement des infrastructures dirigé par le gouvernement, les programmes de villes intelligentes et les grands événements publics conduisent à des déploiements à grande valeur ajoutée. Les cadres réglementaires varient considérablement et la disponibilité des compétences peut limiter la mise en œuvre. Les perspectives à long terme restent positives à mesure que les investissements dans les infrastructures numériques augmentent.

Les marchés du Moyen-Orient et de l’Afrique devraient afficher une croissance modérée sur le marché mondial. L’Arabie saoudite est susceptible de devenir une plaque tournante des affaires pour de nombreux acteurs du marché. Huawei soutient les autorités gouvernementales saoudiennes dans la construction de villes sûres. BAE Systems plc., un fabricant d'armes basé au Royaume-Uni, a vendu des systèmes de surveillance de masse en Arabie Saoudite. Tandis que NEC Corporation vend des caméras de reconnaissance faciale avancées dans la région. Tous les facteurs ci-dessus contribuent au fait qu’il existe des opportunités de marché de la vidéosurveillance sans précédent dans la région en raison d’une part plus petite des acteurs du marché.

l'Amérique latine

L’Amérique latine reste un marché émergent avec une adoption inégale. La demande est concentrée dans les zones métropolitaines, les pôles de transport et les installations commerciales. Les préoccupations en matière de sécurité publique et le développement des infrastructures stimulent les investissements, même si la volatilité économique et les contraintes de financement peuvent retarder les projets à grande échelle. Les modèles de financement flexibles et les services gérés jouent un rôle essentiel dans l’élargissement de l’accès au marché.

Les programmes à grande échelle « Safe City » et « Vision 2030 » dans des pays comme l'Arabie saoudite et les Émirats arabes unis stimulent la croissance du marché au Moyen-Orient, en mettant l'accent sur la surveillance basée sur l'IA dans le cadre de la transformation numérique nationale. Les sociétés énergétiques du Golfe utilisent des analyses vidéo avancées pour surveiller les installations pétrolières et gazières, en équilibrant la sécurité opérationnelle et la conformité environnementale. En Afrique, l’adoption d’infrastructures intelligentes augmente progressivement, en particulier en Afrique du Sud et au Kenya, où les systèmes de surveillance basés sur le cloud et les systèmes de surveillance alimentés par les énergies renouvelables gagnent en popularité. L’accent mis par la région sur la protection des infrastructures cruciales en matière d’énergie et de transport devrait ouvrir un potentiel à long terme pour les solutions intégrées d’IA-vidéo.

Le marché de la vidéosurveillance en Amérique latine connaît également une croissance constante. Le Brésil, le Mexique et le Chili investissent dans la sécurité urbaine et les réseaux de surveillance des transports publics. L’expansion des infrastructures intelligentes dans des villes comme São Paulo et Mexico améliore la sécurité opérationnelle et les capacités d’intervention d’urgence grâce à des partenariats avec des fournisseurs de technologies. Cependant, l'instabilité politique et les contraintes budgétaires continuent de limiter l'adoption à grande échelle, ce qui rend les options rentables de surveillance du cloud plus attrayantes pour les entreprises publiques et privées.

Quelles industries stimulent la demande ?

La demande sur le marché de la vidéosurveillance est façonnée par un éventail croissant de cas d’utilisation spécifiques à l’industrie qui vont au-delà de la surveillance de sécurité traditionnelle. Les modèles d’adoption diffèrent sensiblement entre les grandes entreprises et les petites et moyennes entreprises, reflétant les variations en termes d’exposition au risque, de complexité opérationnelle et de disponibilité du capital. Dans les deux groupes, la surveillance est de plus en plus positionnée comme un outil de renseignement opérationnel plutôt que comme une fonction de sécurité autonome.

Les grandes entreprises restent les principaux moteurs de la demande. Les organisations multisites des secteurs de la vente au détail, de la logistique, du transport et des infrastructures critiques s'appuient sur la vidéosurveillance pour gérer des opérations complexes à grande échelle. Ces utilisateurs privilégient la surveillance centralisée, les analyses avancées et l'intégration avec les systèmes de contrôle d'accès, de gestion des bâtiments et de réponse aux incidents. Leurs cas d'utilisation mettent l'accent sur la prévention des pertes, le respect de la conformité et l'optimisation opérationnelle.

Les petites et moyennes entreprises adoptent la surveillance pour des objectifs plus ciblés. Les systèmes rentables et les offres de vidéosurveillance en tant que service ont réduit les barrières à l’entrée. Les cas d'utilisation typiques incluent la sécurité des locaux, la sécurité des employés et la gestion des responsabilités. La simplicité, l'accès à distance et les prix prévisibles déterminent les décisions d'achat dans ce segment.

Dans quelle mesure le marché est-il compétitif ?

Investissements dans la recherche et le développement par Zhejiang Dahua Technology Co., Ltd. pour renforcer les innovations technologiques

Zhejiang Dahua Technology Co., Ltd. est un fournisseur de solutions IoT intelligentes basées sur la vidéo et un fournisseur de services. Dahua Technology propose des systèmes, des solutions et des services de sécurité complets. Le portefeuille de produits de surveillance de la société comprend des enregistreurs vidéo sur réseau (NVR), des caméras réseau et des caméras HD. Pour développer son activité, l'entreprise a adopté certaines stratégies commerciales, telles que :

- Augmenter les investissements en R&D pour faciliter les innovations technologiques dansinformatique en nuage, l'analyse du Big Data, l'intelligence artificielle et d'autres technologies de base.

- Élargir et mettre à niveau le portefeuille de produits, dans le but d'offrir des solutions et des services complets dans le secteur de la vidéosurveillance. Par exemple,

- Septembre 2019 -Zhejiang Dahua Technology Co., Ltd. a annoncé l'intégration de caméras IP de 5 mégapixels dans sa série Lite. La société a également intégré la technologie de détection de mouvement intelligente (SMD) pour améliorer la précision et réduire les fausses alarmes.

- Juin 2019 -Zhejiang Dahua Technology Co., Ltd. a lancé la caméra StereoVision. La caméra StereoVision est une caméra de comptage de personnes composée d'un double capteur 3MP intégrant des capacités d'intelligence artificielle (IA).

Dahua a récemment étendu sa présence en R&D au-delà de la Chine, en établissant des centres d'innovation en Europe et en Amérique du Nord pour établir des relations mondiales et adhérer aux réglementations régionales en matière de cybersécurité et de confidentialité. L'entreprise se concentre de plus en plus sur des chipsets économes en énergie et des solutions d'IA de pointe qui minimisent les charges de traitement des données tout en respectant les objectifs de performance environnementale.

Le marché de la vidéosurveillance est très concurrentiel, avec un mélange d’opérateurs historiques mondiaux, de spécialistes régionaux et d’acteurs axés sur la technologie qui façonnent la structure du marché. Le leadership du marché est concentré parmi les fournisseurs disposant de larges portefeuilles de produits, de solides capacités logicielles et de réseaux de distribution établis. Ces acteurs sont généralement en concurrence sur la fiabilité des systèmes, la sophistication des analyses, la résilience en matière de cybersécurité et le support de services à long terme.

Les grands opérateurs historiques tirent parti de leurs avantages d’échelle en matière de fabrication, de recherche et de partenariats de distribution pour défendre leur part de marché de la vidéosurveillance. Leurs stratégies mettent de plus en plus l’accent sur les écosystèmes basés sur des plateformes qui intègrent des caméras, des analyses, du stockage et des services cloud. La différenciation s'éloigne des spécifications matérielles vers l'intelligence logicielle, l'interopérabilité et la gestion du cycle de vie.

Les challengers et les nouveaux entrants se concentrent sur des niches spécifiques, telles que l'analyse basée sur l'intelligence artificielle, les plateformes de surveillance cloud natives ou les solutions spécifiques à un secteur vertical. Ces entreprises font souvent preuve de cycles d’innovation plus rapides et d’une plus grande flexibilité, mais sont confrontées à des contraintes de portée mondiale et de navigation réglementaire. La pression concurrentielle est particulièrement intense dans les segments sensibles aux prix, où la marchandisation a abaissé les barrières à l’entrée.

Le marché continue de connaître une activité active de fusions et d’acquisitions. Les acquisitions ciblent fréquemment les éditeurs de logiciels, les fournisseurs d’analyses et les distributeurs régionaux afin de renforcer les capacités et d’accélérer l’expansion. Les partenariats stratégiques entre les fournisseurs de matériel, les fournisseurs de cloud et les intégrateurs de systèmes se multiplient également, reflétant l'importance croissante de la profondeur de l'écosystème par rapport aux offres autonomes.

Les principaux acteurs du marché renforcent leur position sur le marché grâce à des partenariats stratégiques

En septembre 2019, Hangzhou Hikvision Digital Technology Co., Ltd. s'est associé à Scylla Technologies Inc., un fournisseur de systèmes intelligents d'identification des suspects (SSIS), d'identification et de suivi des véhicules (VIT) et de détection préventive des menaces (PTD). Ce partenariat vise à intégrer les systèmes basés sur l'IA de Scylla Technologies avec les caméras Hikvision et les NVR (enregistreurs vidéo en réseau).

De même, en avril 2018, Pelco a collaboré avec IBM Corporation pour développer « Pelco Analytics piloté par IBM ». Cette collaboration vise à intégrer les solutions d'analyse d'apprentissage profond d'IBM au système de gestion vidéo (VMS) proposé par Pelco. Les partenariats stratégiques encourageront probablement les acteurs du marché à exploiter les nouvelles technologies, à accéder à de nouveaux clients, à développer leurs activités sur les marchés géographiques et à élargir leur portefeuille de produits.

En plus de ces alliances, les fabricants multinationaux forment des partenariats intersectoriels avec des fournisseurs de télécommunications, des organisations de cybersécurité et des plateformes de services cloud pour créer des écosystèmes de sécurité unifiés. L'accent stratégique se tourne vers des approches d'architecture ouverte qui permettent l'interopérabilité entre les appareils et les logiciels. Cette méthode est conçue pour accélérer l’intégration de l’IA, améliorer l’échange de données et encourager le respect des réglementations en matière de durabilité et de protection des données. En outre, des entreprises régionales spécialisées dans les logiciels de surveillance basés sur l'IA, principalement en Israël, à Singapour et aux États-Unis, apparaissent comme des pôles d'innovation, attirant les investissements en capital-risque et modifiant la dynamique concurrentielle du secteur.

Principales entreprises du secteur de la vidéosurveillance :

- Société Avigilon

- Axis Communications AB

- BCDVidéo

- Bosch GmbH

- Dahua Technology Co., Ltd.

- FLIR Systèmes, Inc.

- Hangzhou Hikvision Digital Technology Co., Ltd

- Honeywell International, Inc.

- Huawei Technologies Co., Ltd.

- Société Panasonic

- Pelco

Comment la technologie et la transformation numérique façonnent-elles le marché ?

L’innovation redéfinit la logique concurrentielle du marché de la vidéosurveillance. L'intelligence artificielle et l'apprentissage automatique sont désormais au cœur de la valeur du système, permettant la détection des menaces en temps réel, l'analyse comportementale et la réponse automatisée aux incidents. Ces fonctionnalités réduisent la surveillance manuelle tout en augmentant la précision et l’évolutivité.

Le cloud computing transforme les modèles de déploiement et d'exploitation. Les architectures cloud et hybrides prennent en charge la gestion centralisée, l'accès à distance et les mises à jour rapides du système. Ce changement réduit la complexité de l'infrastructure et permet des modèles de vidéosurveillance en tant que service qui séduisent les organisations à la recherche de flexibilité opérationnelle et de coûts prévisibles.

L'Edge Computing complète cette transition en permettant des analyses au niveau de la caméra. Le traitement des données plus près de la source réduit la latence, améliore la résilience et répond aux contraintes de bande passante. Combinées aux progrès de la compression vidéo et de l’optimisation du stockage, ces technologies améliorent l’efficacité globale du système.

La transformation numérique remodèle également les structures de coûts. L'automatisation réduit la dépendance en matière de main-d'œuvre, tandis que la maintenance prédictive prolonge la durée de vie du système. À mesure que les données vidéo s'intègrent aux plates-formes d'entreprise et aux flux de travail opérationnels, la surveillance évolue vers un actif de données stratégique. L’avantage concurrentiel à long terme favorisera les fournisseurs qui unifient l’intelligence, la sécurité et les informations opérationnelles au sein d’architectures numériques évolutives.

Quelles sont les opportunités de croissance ?

Les opportunités les plus attractives sur le marché de la vidéosurveillance résident dans les segments en pleine transformation structurelle plutôt que dans une simple expansion de volume. Les analyses logicielles, les plateformes de surveillance basées sur le cloud et les services gérés représentent les pools de valeur à long terme les plus solides. Ces segments bénéficient de revenus récurrents, de marges plus élevées et d’une meilleure fidélisation de la clientèle.

Des opportunités mal exploitées persistent parmi les petites et moyennes entreprises, les propriétés résidentielles à logements multiples et les projets d’infrastructures urbaines émergents. Les modèles de vidéosurveillance en tant que service sont particulièrement bien adaptés à ces segments en raison de coûts initiaux inférieurs et d'un déploiement simplifié. L’expansion géographique dans les économies émergentes présente également des avantages à long terme à mesure que les investissements dans les infrastructures numériques s’accélèrent.

Les opportunités de croissance adjacentes incluent l’intégration avec les systèmes de contrôle d’accès, d’automatisation des bâtiments, de gestion du trafic et de sécurité. Les données de surveillance soutiennent de plus en plus l’optimisation opérationnelle, et pas seulement les résultats en matière de sécurité. Cela élargit les voies de monétisation au-delà des budgets de sécurité traditionnels.

Du point de vue de l’investissement, les stratégies à court terme privilégient l’amélioration des logiciels et les partenariats écosystémiques. La création de valeur à long terme dépend de l'évolutivité de la plateforme, de l'adaptabilité réglementaire et de la capacité à convertir les données vidéo en informations exploitables. Les organisations qui alignent l’innovation sur l’évolution des exigences opérationnelles et de conformité sont les mieux placées pour capter une croissance soutenue du marché de la vidéosurveillance.

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- En juillet 2021,Axis Communications AB a annoncé que ses offres de caméras sélectionnées sont conformes au profil ONVIF M. Ces caméras permettent une diffusion standardisée des événements et des métadonnées à partir de cas d'utilisation d'analyses basées sur la périphérie dans un accord de surveillance multi-fournisseurs. La conformité au profil M facilite l'intégration des événements et des métadonnées avec les utilisateurs conformes au profil ONVIF M, comme les logiciels et services de gestion vidéo.

- En mai 2021,FLIR Systems, Inc. a remporté un accord de 15,4 millions de dollars auprès de l'armée américaine pour fournir son PRS Black Hornet. PRS est le système aéroporté de reconnaissance personnelle destiné aux soldats débarqués. Dans le cadre du programme Soldier Borne Sensor (SBS) de l'armée, les nano-véhicules aériens sans pilote Black Hornet, également appelés UAV, sont déployés pour augmenter les capacités de reconnaissance et la surveillance au niveau des escouades et des unités.

- En avril 2021,BCDVideo s'est associé à Wasabi, une société de stockage cloud chaud dont le siège est à Boston, Massachusetts. A travers ce partenariat, les entreprises visent à proposer un stockage de vidéosurveillance dans le cloud. En outre, le partenariat élargit la capacité des entreprises à offrir un ensemble complet d'alternatives de stockage sur site spécialement conçues par BCDVideo et de solutions de stockage en cloud chaud de Wasabi Technologies.

- En février 2021,Motorola Solutions a établi un nouveau centre de fabrication de sécurité vidéo et d'analyse au Texas. La nouvelle installation s’inscrit dans le cadre de l’expansion des capacités d’expédition et de production de l’entreprise et de ses investissements continus dans la fabrication en Amérique du Nord afin de renforcer le développement de ses offres de sécurité vidéo.

- En mars 2020,Axis Communications a lancé une solution de caméra corporelle spécialement conçue pour la sécurité privée et les forces de l'ordre. La solution de caméra portée sur le corps Axis comprend une station d'accueil, une caméra robuste et un contrôleur système conçu sur une architecture ouverte. Les solutions permettent l'intégration avec une large gamme de systèmes de gestion des preuves (EMS) et de systèmes de gestion vidéo (VMS).

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Le rapport sur le marché de la vidéosurveillance met en évidence les principales régions du monde pour offrir une meilleure compréhension de l’utilisateur. En outre, le rapport donne un aperçu des dernières tendances du secteur de la vidéosurveillance et analyse les technologies déployées à un rythme rapide au niveau mondial. Le rapport examine divers changements de paradigme associés à la transformation du matériel et des logiciels. Il met en outre en évidence certains des facteurs et contraintes qui stimulent la croissance, aidant ainsi le lecteur à acquérir des connaissances approfondies sur le marché de la vidéosurveillance.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021 - 2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026 - 2034 |

|

Période historique |

2021 - 2024 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par composant

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que le marché était évalué à 83,71 milliards de dollars en 2025.

Selon Fortune Business Insights, le marché devrait atteindre 261,65 milliards de dollars en 2034.

Une croissance de 13,5 % TCAC sera observée sur le marché au cours de la période de prévision (2026-2034)

En termes d'utilisateur final, le segment du secteur industriel devrait être en tête au cours de la période de prévision.

L’adoption croissante des caméras portées sur le corps et l’émergence des systèmes de surveillance par IA sont quelques-uns des principaux moteurs du marché.

Hangzhou Hikvision Digital Technology Co., Ltd, Dahua Technology Co., Ltd, FLIR Systems, Inc. et Avigilon Corporation font partie des plus grandes entreprises du marché.

L’Asie-Pacifique devrait détenir une part de marché importante

Le chiffre d'affaires du marché en Asie-Pacifique en 2025 était de 10,58 milliards de dollars.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés