Taille du marché des systèmes de surveillance de la qualité de l’eau, part et analyse de l’industrie, par composant (capteurs et sondes, analyseurs, systèmes d’échantillonnage, systèmes d’acquisition et de transmission de données, et autres), par mode de déploiement (fixe, portable et autres), par utilisateur final (industriel, commercial et autres), prévisions régionales, 2026-2034

Taille du marché des systèmes de surveillance de la qualité de l’eau et perspectives d’avenir

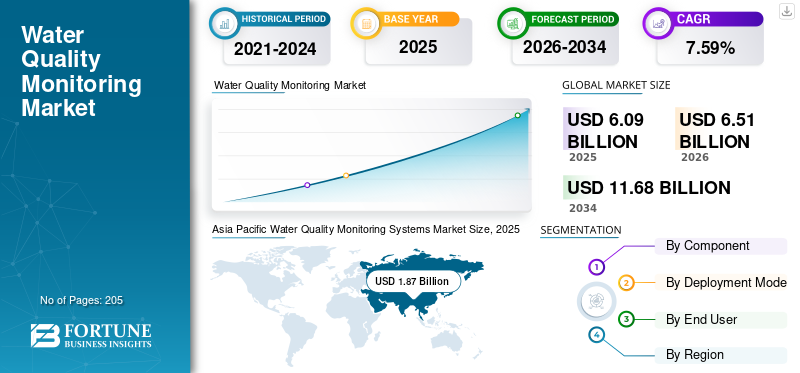

La taille du marché mondial des systèmes de surveillance de la qualité de l’eau était évaluée à 6,09 milliards USD en 2025. Le marché devrait passer de 6,51 milliards USD en 2026 à 11,68 milliards USD d’ici 2034, avec un TCAC de 7,59 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des systèmes de surveillance de la qualité de l’eau avec une part de marché de 30,71 % en 2025.

Les systèmes de surveillance de la qualité de l'eau sont utilisés pour mesurer et analyser les paramètres physiques, chimiques et biologiques de l'eau afin de garantir sa sécurité et sa conformité aux normes réglementaires. La croissance du marché est fortement motivée par l’augmentation de la contamination de l’eau, les risques pour la santé publique et le renforcement de la surveillance réglementaire à l’échelle mondiale. L'Organisation mondiale de la santé (OMS) a rapporté en 2019 qu'une eau, un assainissement et une hygiène insalubres contribuent à environ 829 000 décès par an, soulignant le besoin urgent d'une surveillance continue de la qualité de l'eau. Les systèmes de surveillance de la qualité de l’eau jouent un rôle essentiel pour garantir la propreté de l’eau provenant des sources potables, industrielles et environnementales. Les systèmes de surveillance de la qualité de l'eau permettent la collecte et l'analyse de données en temps réel, permettant une détection rapide de la contamination et garantissant une action rapide pour maintenir la sécurité de l'eau et la conformité réglementaire.

Selon la mise à jour 2023 du Programme commun de surveillance (JMP) de l’OMS et de l’UNICEF, environ 2 milliards de personnes ne disposent toujours pas de services d’eau potable gérés en toute sécurité, ce qui augmente la demande d’infrastructures de test et de surveillance fiables. Le Programme des Nations Unies pour l'environnement (PNUE) a déclaré en 2021 que près de 80 % des eaux usées mondiales sont rejetées dans l'environnement sans traitement adéquat, créant une forte pression réglementaire sur les systèmes de surveillance industriels et municipaux. En outre, ONU-Eau a noté dans son rapport d'avancement 2023 sur l'ODD 6 que la couverture mondiale de la gestion de la qualité de l'eau reste insuffisante dans de nombreuses régions en développement, accélérant les investissements dans les technologies de surveillance numérique et en temps réel.

- Par exemple, en mars 2023, le Programme des Nations Unies pour l'environnement (PNUE), dans le cadre de l'Alliance mondiale pour la qualité de l'eau, a élargi son initiative mondiale de surveillance de la qualité de l'eau douce pour aider les pays à renforcer les réseaux nationaux de surveillance et la communication de données pour l'ODD 6.3. Cette initiative a mis l'accent sur le déploiement de systèmes numériques de surveillance de la qualité de l'eau et de plates-formes de données standardisées pour améliorer l'évaluation en temps réel de la qualité des rivières, des lacs et des eaux souterraines à l'échelle mondiale.

Certaines des principales sociétés opérant dans le secteur comprennent Xylem, Agilent Technologies, Inc., Teledyne Technologies Incorporated et d'autres. Xylem Inc. est une entreprise leader mondial dans le domaine de la technologie de l'eau qui propose des solutions avancées pour la surveillance et l'analyse de la qualité de l'eau. La société propose une large gamme de capteurs, d'analyseurs et de plates-formes de surveillance numérique conçues pour les applications liées à l'eau potable, aux eaux usées et à l'environnement. Grâce à des technologies intelligentes et connectées, Xylem aide les services publics et les industries à garantir la conformité réglementaire et la gestion durable de l'eau.Ville intelligenteles initiatives accélèrent l’adoption de systèmes avancés de surveillance de la qualité de l’eau pour permettre une gestion des données en temps réel, une utilisation efficace des ressources et une infrastructure hydraulique urbaine durable.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES SYSTÈMES DE SURVEILLANCE DE LA QUALITÉ DE L’EAU

L’adoption croissante de systèmes de surveillance de la qualité de l’eau intelligents et compatibles IoT sont des tendances clés du marché

Les principales tendances du marché sont l’adoption croissante de solutions de surveillance intelligentes, basées sur des capteurs et compatibles IoT. Les services publics et les industries abandonnent de plus en plus les méthodes d'échantillonnage manuel conventionnelles au profit de réseaux de surveillance automatisés en temps réel qui fournissent des données continues sur des paramètres tels que le pH, la turbidité, l'oxygène dissous, la conductivité et les contaminants. Le marché croissant de la surveillance de la qualité de l’eau en temps réel est motivé par des réglementations plus strictes, des niveaux de pollution croissants et la nécessité d’une détection rapide de la contamination pour garantir un approvisionnement en eau sûr et fiable.

Les systèmes de surveillance de la qualité de l'eau mesurent des paramètres clés tels que le pH, la turbidité, l'oxygène dissous, la conductivité et le chlore résiduel pour évaluer la sécurité et la qualité globales de l'eau. Cette transition est motivée par des réglementations environnementales plus strictes, des inquiétudes croissantes concernant les polluants émergents et la nécessité d’une réponse plus rapide aux événements de contamination. L'intégration avec les plateformes cloud, l'analyse des données et les tableaux de bord de surveillance à distance permetmaintenance prédictiveet une prise de décision améliorée.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Des cadres réglementaires stricts et des préoccupations croissantes en matière de sécurité de l’eau pour stimuler la croissance du marché

L’un des principaux moteurs de la croissance du marché des systèmes de surveillance de la qualité de l’eau est le renforcement des cadres réglementaires visant à protéger la santé publique et l’environnement. Les gouvernements et les agences environnementales du monde entier mettent en œuvre des normes plus strictes en matière de qualité de l'eau potable, de rejets industriels et de traitement des eaux usées. Le respect de ces réglementations nécessite une surveillance continue et précise des paramètres physiques, chimiques et biologiques.

Dans le même temps, l’augmentation des incidents de contamination de l’eau, le vieillissement des infrastructures hydrauliques et l’augmentation des effluents industriels ont intensifié le besoin de systèmes de surveillance fiables. L’urbanisation rapide et la croissance démographique poussent encore davantage les services publics municipaux à garantir un approvisionnement en eau sûr et ininterrompu. De plus, la sensibilisation croissante des communautés aux maladies d’origine hydrique et à la durabilité environnementale encourage les investissements dans les technologies de surveillance avancées. Ces facteurs devraient déterminer le TCAC au cours de la période de prévision.

RESTRICTIONS DU MARCHÉ

Coûts d'installation élevés et complexité technique pour entraver la demande du marché

La principale contrainte du marché réside dans l’investissement initial élevé requis pour une infrastructure de surveillance avancée. Le déploiement de systèmes en temps réel basés sur des capteurs implique des coûts liés à l'achat d'équipements, aux outils d'étalonnage, aux logiciels de gestion des données et à l'intégration du réseau. Pour les petites municipalités et les régions en développement, les contraintes budgétaires limitent souvent la mise en œuvre à grande échelle.

De plus, la maintenance continue, le remplacement des capteurs et l'étalonnage périodique ajoutent aux dépenses opérationnelles. La complexité technique constitue un autre défi, car une surveillance précise nécessite un personnel qualifié pour l'installation, l'interprétation des données et la gestion du système. Dans les zones reculées ou rurales, une expertise technique limitée et une infrastructure numérique inadéquate peuvent entraver l’utilisation efficace des systèmes de surveillance.

OPPORTUNITÉS DE MARCHÉ

Expansion de l’infrastructure numérique de l’eau et investissements sur les marchés émergents pour créer des opportunités de marché

Les opportunités importantes sur le marché émergent de l’expansion des infrastructures numériques de l’eau et de l’augmentation des investissements dans les économies en développement. Les gouvernements et les organisations internationales donnent la prioritégestion intelligente de l'eaudans le cadre de programmes de durabilité et de résilience climatique, créant une demande pour des réseaux de surveillance intégrés.

L’urbanisation rapide en Asie, en Afrique et en Amérique latine entraîne le développement de nouvelles installations de traitement et de distribution d’eau, dans lesquelles des systèmes de surveillance avancés peuvent être intégrés dès le départ. De plus, l’industrialisation croissante et les normes de rejet plus strictes encouragent les industries à adopter des solutions de surveillance automatisées pour garantir la conformité et l’efficacité opérationnelle.

LES DÉFIS DU MARCHÉ

Problèmes de fiabilité des données et limitations de l’infrastructure pour défier la croissance du marché

Un défi majeur sur le marché consiste à garantir l’exactitude des données et la fiabilité à long terme des capteurs fonctionnant dans diverses conditions environnementales. Des facteurs tels que l'encrassement biologique, les fluctuations de température, les interférences chimiques et l'accumulation de sédiments peuvent affecter les performances du capteur, entraînant des lectures inexactes et des besoins de réétalonnage fréquents.

Maintenir une qualité de données constante sur des réseaux de surveillance étendus et distribués peut s'avérer complexe, en particulier dans les endroits éloignés ou difficiles. En outre, de nombreuses régions continuent de s’appuyer sur des infrastructures hydrauliques vieillissantes qui ne sont pas entièrement compatibles avec les technologies modernes de surveillance numérique, ce qui rend l’intégration difficile et coûteuse.

Analyse de segmentation

Par composant

Le segment des capteurs et sondes est dominé en raison de leur rôle essentiel dans la détection en temps réel des paramètres clés de l'eau.

Sur la base des composants, le marché est classé encapteurs& sondes, analyseurs, systèmes d'échantillonnage, systèmes d'acquisition et de transmission de données, etc.

En 2025, les capteurs et sondes ont dominé la part de marché des systèmes de surveillance de la qualité de l’eau en raison de leur rôle essentiel dans la détection et la mesure en temps réel des paramètres clés de l’eau. Ces composants mesurent directement des variables telles que le pH, l'oxygène dissous, la turbidité, la conductivité, la température et les contaminants chimiques, constituant ainsi la base des systèmes de surveillance portables et en ligne. Leur adoption généralisée est motivée par le besoin croissant d’une surveillance continue dans les usines municipales de traitement des eaux, les installations industrielles et les programmes de surveillance environnementale.

Le segment des systèmes d’acquisition et de transmission de données connaît la croissance la plus élevée et devrait croître à un TCAC de 8,94 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par mode de déploiement

Le segment fixe est dominé en raison des capacités de surveillance continue en temps réel

En fonction du mode de déploiement, le marché est classé en fixe, portable et autres.

En 2025, le segment fixe dominait le marché mondial, principalement en raison de sa capacité à fournir des données continues et en temps réel pour les opérations critiques de gestion de l'eau. Contrairement aux systèmes portables qui reposent sur un échantillonnage manuel à intervalles spécifiques, les installations fixes fonctionnent 24 heures sur 24, permettant une détection précoce des événements de contamination et une action corrective rapide. Les usines municipales de traitement des eaux, les installations de traitement des eaux usées et les grandes unités industrielles dépendent d'une surveillance ininterrompue pour garantir la conformité réglementaire et la stabilité opérationnelle.

Le segment portable devrait croître à un TCAC de 8,33 % au cours de la période de prévision.

Par utilisateur final

Le segment industriel est dominé en raison d'une conformité réglementaire élevée et d'une surveillance des rejets élevée

Sur la base de l’utilisateur final, le marché est classé en industriel, commercial et autres.

En 2025, le segment industriel dominait le marché mondial. Des industries telles que la production d'électricité,pétrole et gaz, les produits chimiques, pharmaceutiques, alimentaires et boissons ainsi que l’exploitation minière génèrent des volumes importants d’eaux usées qui doivent être conformes aux normes environnementales avant d’être rejetées. Une surveillance continue de paramètres tels que le pH, la demande chimique en oxygène, l'oxygène dissous, les métaux lourds et la turbidité est essentielle pour éviter les pénalités et les perturbations opérationnelles.

Le segment commercial devrait croître à un TCAC de 5,91 % sur la période projetée.

Perspectives régionales du marché des systèmes de surveillance de la qualité de l’eau

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Water Quality Monitoring Systems Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique a atteint une valorisation de 1,87 milliard de dollars en 2025 et s’est assuré la plus grande part du marché. La croissance du marché de la région est tirée par une urbanisation rapide, une expansion industrielle et une pression croissante sur les ressources en eau douce. La croissance démographique en Chine, en Inde et dans les pays d’Asie du Sud-Est intensifie la demande d’eau potable et de gestion efficace des eaux usées. Les gouvernements de la région renforcent les réglementations environnementales et investissent dans des programmes de nettoyage des rivières, des infrastructures d’eau intelligentes et des initiatives de contrôle de la pollution.

Marché japonais des systèmes de surveillance de la qualité de l’eau

Le marché japonais était évalué à environ 0,22 milliard de dollars en 2025, ce qui représente environ 3,69 % des revenus mondiaux. Le marché japonais est stimulé par l’adoption de technologies avancées, des normes environnementales strictes et des investissements continus dans la modernisation des infrastructures d’eau intelligentes.

Marché chinois des systèmes de surveillance de la qualité de l’eau

Le marché chinois devrait être important à l’échelle mondiale, avec des revenus évalués à environ 0,67 milliard de dollars en 2025, soit environ 10,97 % du marché mondial.

Marché indien des systèmes de surveillance de la qualité de l’eau

Le marché indien était évalué à environ 0,37 milliard de dollars en 2025, soit environ 6,15 % des revenus mondiaux.

Amérique du Nord

L’Amérique du Nord détenait la deuxième part la plus élevée en 2025, évaluée à 1,86 milliard de dollars, et a également pris une part significative en 2026 avec 1,97 milliard de dollars. La croissance est tirée par une application stricte de la réglementation, une infrastructure avancée et l’adoption généralisée des technologies de surveillance numérique. Le marché nord-américain est principalement régi par des normes réglementaires strictes et de solides mécanismes d’application aux États-Unis et au Canada. Des agences telles que l'Environmental Protection Agency (EPA) des États-Unis et Environnement et Changement climatique Canada imposent une surveillance continue de l'eau potable et des rejets industriels, encourageant les services publics et les industries à déployer des systèmes avancés. Les infrastructures d'eau vieillissantes de plusieurs municipalités ont accru les investissements dans les technologies de modernisation et de surveillance numérique pour prévenir les incidents de contamination.

Marché américain des systèmes de surveillance de la qualité de l’eau

Compte tenu de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain était évalué à environ 1,55 milliard de dollars en 2025, ce qui représente environ 25,49 % de la taille du marché mondial.

Europe

L’Europe devrait enregistrer un taux de croissance de 5,98 % dans les années à venir, soit le troisième plus élevé parmi toutes les régions, et atteindre une valorisation de 1,34 milliard de dollars en 2025. Le marché européen est régi par des directives environnementales strictes et des engagements en matière de développement durable dans toute la région. Des réglementations telles que la directive-cadre sur l'eau de l'Union européenne et la directive sur l'eau potable exigent que les États membres maintiennent des normes élevées en matière de qualité des eaux de surface, des eaux souterraines et de l'eau potable, encourageant ainsi l'adoption d'une surveillance continue. L’accent mis sur le traitement des eaux usées, le contrôle des rejets industriels et la gestion circulaire de l’eau soutient également la demande de technologies de surveillance avancées.

Marché allemand des systèmes de surveillance de la qualité de l’eau

Le marché allemand était évalué à environ 0,36 milliard de dollars en 2025 et est estimé à environ 0,38 milliard de dollars en 2026, ce qui représente environ 5,87 % des revenus mondiaux. Cette croissance est tirée par sa capacité à fournir des données continues, une détection précoce de la contamination et une meilleure conformité réglementaire.

l'Amérique latine

L’Amérique latine devrait connaître une croissance modérée de ce marché au cours de la période de prévision. Le marché de l’Amérique latine a atteint une valorisation de 0,61 milliard de dollars en 2025 et est stimulé par les efforts croissants visant à lutter contre la pollution de l’eau, les rejets d’eaux usées urbaines et l’accès limité à une eau potable gérée en toute sécurité dans plusieurs pays. L'urbanisation rapide au Brésil, au Mexique et en Argentine a exercé une pression sur les infrastructures d'eau vieillissantes, encourageant les gouvernements à investir dans l'amélioration de la surveillance et du traitement.

Marché brésilien des systèmes de surveillance de la qualité de l’eau

Le marché brésilien était évalué à environ 0,28 milliard de dollars en 2025, ce qui représente environ 4,55 % des revenus du marché.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique devraient connaître une croissance significative de ce marché au cours de la période de prévision. Le marché du Moyen-Orient et de l'Afrique a atteint une valorisation de 0,41 milliard de dollars en 2025 et est stimulé par la rareté croissante de l'eau, la dépendance au dessalement et l'importance croissante de la réglementation sur la réutilisation de l'eau et la gestion des eaux usées. Les pays de la région du Golfe investissent massivement dans des usines de dessalement et des installations de traitement avancées, où une surveillance continue est essentielle pour maintenir l’efficacité opérationnelle et les normes de sécurité de l’eau.

Marché des systèmes de surveillance de la qualité de l’eau du CCG

Le marché du CCG était évalué à environ 0,20 milliard de dollars en 2025, soit environ 3,25 % du marché mondial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs élargissent activement leur part de marché via des partenariats, une expansion commerciale et des progrès technologiques

Le marché mondial des systèmes de surveillance de la qualité de l’eau présente une structure de marché consolidée, constituée d’acteurs de premier plan tels que Xylem, Agilent Technologies, Inc., Teledyne Technologies Incorporated et d’autres. Les entreprises adoptent des stratégies de croissance ciblées axées sur le renforcement de leur portefeuille de produits, de leurs capacités techniques, de l'expansion de leur présence manufacturière et d'autres domaines.

Parmi les autres acteurs clés du marché mondial figurent General Electric Company, Danaher Corporation,

Evoqua Water Technologies LLC, et autres. Ces entreprises devraient donner la priorité aux lancements de nouveaux produits et aux collaborations afin d’augmenter leur part de marché mondiale au cours de la période de prévision.

LISTE DES PRINCIPALES ENTREPRISES DE SYSTÈMES DE SURVEILLANCE DE LA QUALITÉ DE L'EAU PROFILÉES DANS LE RAPPORT

- Xylème (États-Unis)

- Agilent Technologies, Inc.(NOUS.)

- Teledyne Technologies Incorporée(NOUS.)

- Compagnie General Electric (États-Unis)

- Société Danaher(NOUS.)

- Evoqua Water Technologies LLC (États-Unis)

- Pentair(ROYAUME-UNI.)

- HORIBA, Ltd. (Japon)

- Emerson Electric Co. (États-Unis)

- Siemens (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2026: Les responsables de la ville de Lexington ont lancé un programme bénévole de surveillance de la qualité de l'eau visant à tester les ruisseaux locaux et à évaluer la santé des bassins versants. L'initiative encourage la participation de la communauté à la collecte d'échantillons d'eau et au suivi de paramètres tels que les indicateurs de turbidité, de température et de contamination. Le programme soutient la planification environnementale à long terme, améliore la détection précoce des sources de pollution et renforce la collaboration entre les autorités locales, les groupes environnementaux et les résidents pour protéger les ressources en eau régionales.

- Février 2026: Plusieurs villes indiennes ont renforcé les contrôles et la surveillance de l'eau à la suite de plaintes de résidents en matière de contamination. Les autorités municipales ont augmenté la fréquence d'échantillonnage, mené des inspections des infrastructures et introduit des mesures de conformité plus strictes pour les installations de traitement. Ces actions soulignent la reconnaissance croissante des systèmes de surveillance automatisés comme des outils essentiels pour maintenir la sécurité de l’eau potable et restaurer la confiance du public dans les réseaux urbains d’approvisionnement en eau.

- Février 2026: Le gouvernement du Rajasthan a annoncé son intention de développer un logiciel de surveillance de l'approvisionnement en eau en temps réel via un centre d'excellence en IA. Le système utilisera des tableaux de bord et des analyses numériques pour surveiller la distribution d'eau, détecter les fuites et garantir la conformité de la qualité sur les réseaux urbains et ruraux. Cette initiative vise à améliorer la transparence, à réduire les inefficacités et à améliorer les délais de réponse aux événements de contamination tout en renforçant l'infrastructure globale de gouvernance de l'eau dans l'État.

- Février 2026: À la suite d'un important déversement d'eaux usées dans le fleuve Potomac, les autorités fédérales ont ordonné des mesures d'intervention pour intensifier les analyses de la qualité de l'eau et la surveillance environnementale. Les agences ont augmenté la fréquence d'échantillonnage et déployé des ressources de surveillance supplémentaires pour évaluer les niveaux de contamination. L'événement a souligné l'importance d'infrastructures de traitement des eaux usées robustes, de protocoles d'intervention d'urgence et de systèmes de surveillance continue des rivières pour sauvegarder les sources d'eau potable et les écosystèmes aquatiques.

- octobre 2025: Un système intelligent de surveillance de la qualité de l'eau basé sur l'IoT a été présenté lors des actes de la conférence Springer, soulignant les progrès en matière de détection en temps réel, de communication sans fil et d'intégration cloud. La recherche a mis l’accent sur une meilleure détection des contaminants et une analyse automatisée des données. De telles contributions universitaires soutiennent la commercialisation de technologies de surveillance de nouvelle génération et renforcent les cadres de gestion numérique de l’eau à l’échelle mondiale.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des systèmes de surveillance de la qualité de l’eau fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 7,59 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par composant, mode de déploiement, utilisateur final et région |

| Par composant |

|

| Par mode de déploiement |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 6,09 milliards de dollars en 2025 et devrait atteindre 11,68 milliards de dollars d'ici 2034.

En 2025, la valeur du marché de la région Asie-Pacifique s'élevait à 1,87 milliard de dollars.

Le marché devrait afficher un TCAC de 7,59 % au cours de la période de prévision 2026-2034.

Le segment des capteurs et sondes domine le marché par composant.

Des réglementations strictes en matière de qualité de l’eau, des problèmes croissants de contamination, des besoins croissants en matière de surveillance des rejets industriels, la modernisation des infrastructures et l’adoption croissante de technologies de surveillance en temps réel et basées sur l’IoT sont les facteurs clés qui animent le marché.

Xylem, Agilent Technologies, Inc., Teledyne Technologies Incorporated comptent parmi les principaux acteurs du marché.

L’Asie-Pacifique détenait la plus grande part de marché en 2025.

Les exigences croissantes en matière de conformité réglementaire, la sensibilisation croissante à la santé publique, l’expansion des infrastructures de traitement des eaux usées, les initiatives de durabilité industrielle et les progrès des technologies de capteurs intelligents et de surveillance numérique devraient favoriser l’adoption des produits.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 205

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés