Taille du marché des matériaux pour fils et câbles, part et analyse de l’industrie, par type de produit ((Matériau d’isolation (chlorure de polyvinyle (PVC), polyéthylène réticulé (XLPE), polyuréthane thermoplastique (TPU), éther de polyphénylène (PPE), polypropylène (PP), polyéthylène (PE), élastomère, LSFH/HFFR et autres) et matériau conducteur (cuivre, aluminium et autres)), par application (fil électronique, câble d’alimentation, flexible et spécialisé câbles de commande et d'instrumentation et câbles de communication) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

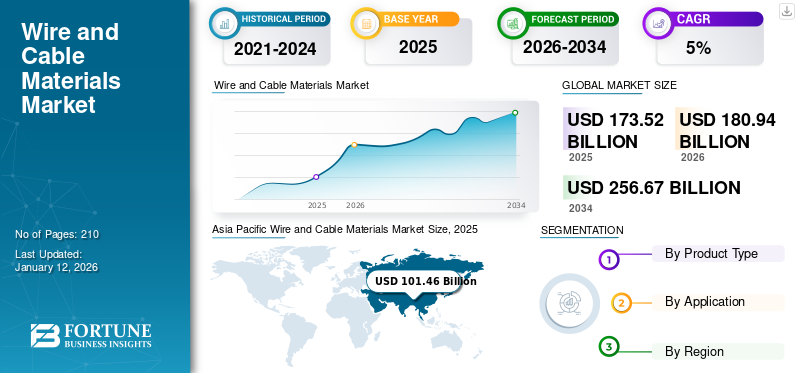

La taille du marché mondial des matériaux pour fils et câbles était évaluée à 173,52 milliards USD en 2025. Elle devrait passer de 180,94 milliards USD en 2026 à 256,67 milliards USD d’ici 2034, avec un TCAC de 5,0 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des matériaux pour fils et câbles avec une part de marché de 59 % en 2025.

Les matériaux des fils et câbles sont des composants essentiels des systèmes électriques et électroniques, composés de conducteurs et de matériaux isolants. Conducteurs, généralement en cuivre,aluminiumou d'autres métaux, sont responsables du transport du courant électrique, tandis que les matériaux isolants tels que le PVC, le polyéthylène ou le XLPE protègent et empêchent les fuites de courant. La sélection des matériaux dépend de la conductivité, de la résistance thermique, de la flexibilité et du coût, garantissant ainsi leur adéquation aux applications allant de la transmission d'énergie à la communication de données dans des secteurs tels que la construction, l'automobile et les télécommunications.

Exxon Mobil Corporation, Dow Inc., BASF SE, DuPont et ITW Formex sont les principaux acteurs opérant sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

TENDANCES DU MARCHÉ DES MATÉRIAUX POUR FILS ET CÂBLES

Accent croissant sur les énergies renouvelables et les pratiques durables pour soutenir la croissance du marché

Les sources d'énergie renouvelables, telles que l'énergie solaire, éolienne ethydroélectricité, nécessitent des solutions de câblage spécialisées pour générer et distribuer efficacement l’énergie. Ces méthodes de production d’électricité produisent souvent de l’électricité à une tension plus élevée et nécessitent des câbles capables de transmettre cette énergie sur de longues distances avec une perte minimale. Par exemple, les éoliennes offshore nécessitent des câbles capables de gérer à la fois l’énergie électrique générée par les éoliennes et les conditions environnementales difficiles en mer. Les câbles sous-marins conçus pour les parcs éoliens offshore doivent être capables de résister à la corrosion par l'eau salée, aux hautes pressions et aux températures extrêmes. Les câbles utilisés dans ces applications sont spécialement conçus avec des matériaux d'isolation et de gainage améliorés. Les centrales solaires nécessitent des câbles capables de connecter les panneaux photovoltaïques (PV) au réseau et entre les panneaux du générateur solaire. Ces câbles doivent être résistants aux rayons UV, aux températures élevées et à d'autres facteurs environnementaux. Les câbles solaires, qui sont généralement fabriqués à partir de matériaux résistants aux UV tels que le XLPE ou le PVC, ont été encore améliorés en termes de résistance au feu et d'efficacité énergétique.

- L’Asie-Pacifique a connu une croissance du marché des matériaux pour fils et câbles, passant de 94,74 milliards USD en 2023 à 102,06 milliards USD en 2024.

De plus, l’intérêt croissant pour les pratiques de construction écologiques stimule la demande de solutions de fils et câbles durables. Dans la construction moderne, les câbles économes en énergie sont essentiels pour les systèmes gérant l'éclairage, le CVC et les charges électriques afin de réduire la consommation globale d'énergie. Les matériaux des fils et câbles utilisés dans ces applications doivent répondre à des normes environnementales strictes, comme être exempts de substances toxiques et fabriqués à partir de matériaux recyclables.

FACTEURS DU MARCHÉ

Les progrès technologiques dans les matériaux de fils et de câbles pour stimuler la croissance du marché

L’innovation technologique a été un moteur majeur de la croissance du marché. Ces progrès améliorent les performances des produits de fils et de câbles et conduisent à la création de matériaux et de stratégies de conception entièrement nouveaux qui répondent aux exigences modernes d'efficacité, de durabilité et de durabilité. Les matériaux traditionnels des fils et câbles, tels que le cuivre et l’aluminium, ont connu des améliorations significatives grâce aux innovations en métallurgie et en science des polymères. Le cuivre reste le principal choix pour la conductivité électrique en raison de sa faible résistance, mais les fabricants améliorent continuellement sa capacité à résister aux conditions environnementales extrêmes, à la corrosion et à l'usure. L’aluminium, bien que moins conducteur que le cuivre, est plus léger et plus économique, ce qui en fait une alternative intéressante, notamment pour la transmission longue distance.

De plus, les innovations ont conduit au développement de nouveaux matériaux composites, associant des métaux à des polymères hautes performances. Par exemple, des matériaux hybrides tels que l'aluminium cuivré sont de plus en plus utilisés dans les câbles pour combiner les avantages de conductivité du cuivre avec les propriétés de légèreté de l'aluminium, ce qui donne lieu à des produits à la fois efficaces et rentables. De plus, leisolationet les matériaux de gainage utilisés dans les fils et les câbles sont essentiels pour garantir la sécurité, la durabilité et la fiabilité. Les progrès de la technologie des polymères ont conduit au développement de polyéthylène réticulé avancé (XLPE), qui est plus résistant à la chaleur, à l'humidité et aux produits chimiques que le PVC conventionnel (chlorure de polyvinyle). Cela rend le XLPE particulièrement adapté à une utilisation dans le transport d'énergie, les environnements industriels et les installations d'énergie renouvelable, où la durabilité et la sécurité sont primordiales.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

RESTRICTIONS DU MARCHÉ

La volatilité des prix des matières premières limitera la croissance du marché

Les prix des matières premières utilisées dans la production de fils et câbles, telles quecuivre, l'aluminium et les plastiques connaissent des fluctuations importantes, ayant un impact direct sur le coût global de fabrication des fils et câbles, posant un défi majeur aux fabricants et aux utilisateurs finaux. Plusieurs facteurs, notamment les perturbations de la chaîne d’approvisionnement mondiale, les tensions géopolitiques, les catastrophes naturelles et l’évolution de la demande pour ces matières premières, sont souvent à l’origine de cette volatilité.

Les matières premières utilisées pour l'isolation, comme les plastiques et le caoutchouc, sont également soumises à des hausses de prix dues aux fluctuations des prix des produits pétrochimiques et du pétrole. Les préoccupations environnementales croissantes et les pressions réglementaires sur l'utilisation de matériaux non biodégradables et dangereux ajoutent une couche de complexité à la chaîne d'approvisionnement, influençant les prix et limitant la disponibilité des matériaux.

Alors que le monde se concentre de plus en plus sur la durabilité environnementale et le changement climatique, le marché des matériaux pour fils et câbles est confronté à une pression croissante de la part des gouvernements et des agences environnementales pour se conformer à des réglementations environnementales plus strictes. La production de câbles implique souvent l'utilisation de produits chimiques et de matériaux nocifs, tels que le PVC (chlorure de polyvinyle) et le plomb, qui peuvent avoir des effets néfastes sur la santé humaine et sur l'environnement.

OPPORTUNITÉS DE MARCHÉ

Les progrès de la technologie des réseaux intelligents pour alimenter la croissance du marché

Réseaux intelligentssont des systèmes électriques avancés qui utilisent des technologies de communication et de surveillance numériques pour améliorer l'efficacité, la fiabilité et la flexibilité de la distribution d'énergie. Ces systèmes s'appuient largement sur des câbles spécialisés pour transmettre à la fois l'électricité et les données, créant ainsi de nouvelles opportunités pour les fabricants de fils et de câbles.

Les réseaux intelligents intègrent une gamme de technologies, notamment des compteurs intelligents, des capteurs et des systèmes de câbles de communication, pour permettre la surveillance et le contrôle en temps réel de la distribution d'électricité. Les câbles utilisés dans les réseaux intelligents doivent être capables de transporter à la fois des signaux d’alimentation et de données, ce qui nécessite le développement de matériaux avancés capables de transmettre des informations de manière efficace et sûre. Les câbles en cuivre et en fibre optique sont couramment utilisés dans les applications de réseaux intelligents, le cuivre servant de matériau principal pour le transport d'électricité etfibre optiquecâbles permettant une communication de données à haut débit.

En plus du transport d’électricité, les réseaux intelligents nécessitent des câbles de communication pour connecter et synchroniser les différents composants du réseau. Ces câbles doivent prendre en charge la communication bidirectionnelle pour faciliter la surveillance de la consommation d'énergie, la détection des défauts et l'optimisation des opérations du réseau. Les fabricants développent des câbles dotés de propriétés de blindage et d'isolation améliorées pour garantir que les signaux de données sont transmis sans interférence et que les câbles peuvent résister aux conditions environnementales des réseaux de distribution d'énergie.

LES DÉFIS DU MARCHÉ

Les perturbations de la chaîne d’approvisionnement et les tensions géopolitiques pourraient entraver la croissance du marché

Les perturbations de la chaîne d’approvisionnement et les tensions géopolitiques sont des facteurs importants qui pourraient entraver la croissance du marché des matériaux pour fils et câbles. L’industrie dépend fortement d’un approvisionnement constant en matières premières telles que le cuivre, l’aluminium et les polymères, qui sont vulnérables aux goulots d’étranglement logistiques, aux retards de transport et aux arrêts de production causés par les défis de la chaîne d’approvisionnement mondiale. Les tensions géopolitiques, notamment les guerres commerciales, les sanctions et les conflits régionaux, exacerbent encore ces problèmes en perturbant les routes commerciales, en augmentant les droits de douane et en créant une incertitude quant à la disponibilité des matières premières.

De plus, la fluctuation des prix des intrants due à l’instabilité géopolitique peut entraîner une hausse des coûts de production, réduisant ainsi les marges bénéficiaires des fabricants. Ces facteurs combinés peuvent décourager les investissements, retarder les projets et réduire la demande de matériaux pour fils et câbles, entravant ainsi la croissance du marché. Les entreprises du secteur doivent composer avec ces complexités en diversifiant leurs chaînes d’approvisionnement, en investissant dans l’approvisionnement local et en adoptant des stratégies d’atténuation des risques pour soutenir leurs opérations et rester compétitives.

IMPACT DU COVID-19

La pandémie de COVID-19 a considérablement perturbé le marché mondial, affectant la production, les chaînes d’approvisionnement et la demande dans diverses industries d’utilisation finale. De nombreux pays ont imposé des confinements, entraînant des fermetures d’usines et des pénuries de main-d’œuvre. Cela a particulièrement affecté la production et le transport de matières premières clés telles que le cuivre, l’aluminium et les polymères isolants. Les goulots d'étranglement de la chaîne d'approvisionnement, associés aux restrictions sur le commerce international, ont entraîné des retards et une augmentation des coûts pour les fabricants. La disponibilité réduite des matières premières a également entraîné une volatilité des prix, mettant encore plus à rude épreuve la stabilité du marché.

Le ralentissement des secteurs de la construction, de l’automobile et de l’industrie au cours des premières phases de la pandémie a entraîné une forte baisse de la demande de matériaux pour fils et câbles. Des projets d’infrastructures à grande échelle ont été reportés et les usines de fabrication ont fonctionné à capacité réduite en raison des restrictions sanitaires et de l’incertitude économique. L'industrie automobile, grand consommateur de fils et de câbles, a connu une baisse significative de la production de véhicules, réduisant la demande de faisceaux de câbles et d'autres composants électriques.

PROTECTIONNISME COMMERCIAL ET IMPACT GÉOPOLITIQUE

L'industrie du fil et du câble est un élément essentiel de l'infrastructure mondiale, fournissant des matériaux pour le transport d'énergie,télécommunications, construction et applications industrielles. Cependant, la demande de matériaux pour fils et câbles est de plus en plus influencée par le protectionnisme commercial et les tensions géopolitiques, qui perturbent les chaînes d'approvisionnement, modifient la dynamique du marché et ont un impact sur les flux commerciaux mondiaux.

De nombreux matériaux de fils et câbles, tels que le cuivre, l'aluminium et les polymères, sont soumis à des droits de douane dans diverses régions. Par exemple, la guerre commerciale entre les États-Unis et la Chine a entraîné une augmentation des droits de douane sur les matériaux fabriqués en Chine, augmentant ainsi les coûts pour les fabricants et perturbant les chaînes d’approvisionnement. Des coûts plus élevés des matières premières peuvent réduire la demande ou obliger les fabricants à rechercher d’autres fournisseurs, souvent à des prix plus élevés.

De plus, le découplage des économies occidentales de la Chine et l’émergence de nouveaux blocs commerciaux (par exemple, les partenariats entre les États-Unis et l’UE et l’initiative chinoise « la Ceinture et la Route ») remodèlent les chaînes d’approvisionnement. Les entreprises diversifient leurs fournisseurs pour atténuer les risques, mais cette transition est coûteuse et prend du temps. De plus, les politiques protectionnistes conduisent à la fragmentation des marchés mondiaux, avec un isolement accru des chaînes d’approvisionnement régionales. Cela pourrait entraîner une croissance inégale de la demande et des disparités de prix entre les différentes zones géographiques.

TENDANCES EN RECHERCHE ET DÉVELOPPEMENT (R&D)

Les efforts de R&D se concentrent sur l'amélioration des propriétés électriques, mécaniques, thermiques et environnementales des matériaux des fils et câbles afin de répondre aux besoins des technologies émergentes telles que les énergies renouvelables,véhicules électriques (VE), les réseaux 5G et les réseaux intelligents.

Les matériaux isolants haute performance sont largement utilisés pour l’isolation en raison de leurs excellentes propriétés électriques, de leur stabilité thermique et de leur résistance aux contraintes environnementales. La R&D se concentre sur l’amélioration de leurs performances pour les applications haute tension. En outre, les chercheurs étudient les matériaux biodégradables et renouvelables, tels que l'acide polylactique (PLA) et le polyéthylène d'origine biologique, pour réduire l'impact environnemental de la production de fils et de câbles.

ANALYSE DE SEGMENTATION

Par type de produit

Segment des matériaux conducteurs dominé en raison de son rôle essentiel dans la conductivité électrique

En fonction du type de produit, le marché est classé en matériaux isolants et matériaux conducteurs.

Le segment des matériaux conducteurs devrait dominer le marché, avec une contribution de 92,02 % à l'échelle mondiale en 2026. Les conducteurs, généralement en cuivre ou en aluminium, sont sélectionnés pour leur excellente conductivité électrique, permettant un flux efficace d'électricité. Le cuivre est largement préféré en raison de sa conductivité, de sa flexibilité et de sa durabilité supérieures. Dans le même temps, l’aluminium est souvent utilisé dans des applications plus importantes telles que les lignes de transport d’énergie en raison de son poids plus léger et de sa rentabilité. En tant qu’âme d’un fil ou d’un câble, la taille, la forme et le matériau du conducteur ont un impact direct sur la capacité de transport de courant et les performances globales.

Autour du conducteur se trouve le matériau isolant qui devrait connaître un taux de croissance significatif sur le marché. L'isolation sert à empêcher les fuites électriques, à protéger le conducteur des facteurs environnementaux et à garantir la sécurité des utilisateurs pendant les opérations. Les matériaux d'isolation courants comprennentChlorure de polyvinyle (PVC), polyéthylène (PE), polyéthylène réticulé (XLPE) et caoutchouc. Ces matériaux sont choisis en fonction de leur rigidité diélectrique, de leur stabilité thermique, de leur flexibilité et de leur résistance à l'humidité, aux produits chimiques et à l'abrasion. L'isolation protège le conducteur et détermine l'adéquation du câble à des environnements spécifiques, tels que des températures élevées, une utilisation en extérieur ou des environnements industriels. Ensemble, les matériaux conducteurs et isolants garantissent le fonctionnement fiable et sûr des fils et câbles dans diverses applications.

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des fils électroniques est leader en raison de son utilisation généralisée dans les bâtiments résidentiels, commerciaux et industriels

Par application, le marché est segmenté en fil électronique,câble d'alimentation, câbles flexibles et spécialisés, câbles de contrôle et d'instrumentation et câbles de communication.

Le segment des fils électroniques devrait dominer le marché, avec une contribution de 34,5 % à l'échelle mondiale en 2026. Les fils électroniques sont des fils isolés utilisés principalement dans les bâtiments résidentiels, commerciaux et industriels pour le câblage électrique. Ils sont conçus pour transporter le courant électrique en toute sécurité dans les bâtiments. Ils devraient dominer le marché en raison de l’électrification croissante et du recours aux équipements électroniques dans la vie quotidienne.

Le segment des câbles électriques détient une part substantielle car ils sont utilisés pour transmettre l’énergie électrique d’un endroit à un autre. Ils peuvent être classés en différents niveaux de tension, notamment basse, moyenne et haute tension. Le segment des câbles flexibles et spécialisés devrait détenir une part de 24,6 % en 2024.

La demande de câbles électriques est fortement influencée par la croissanceénergie renouvelableprojets et développement d’infrastructures dans divers secteurs.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES MATÉRIAUX POUR FILS ET CÂBLES

En fonction des régions, le marché est étudié en Asie-Pacifique, en Amérique du Nord, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Wire and Cable Materials Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La région Asie-Pacifique a accaparé 59,00 % du marché mondial en 2025, générant 101,46 milliards de dollars de revenus, et devrait atteindre 106,05 milliards de dollars en 2026. Des pays comme l'Inde, la Chine et les pays d'Asie du Sud-Est connaissent une forte demande de fils et de câbles en raison de l'expansion rapide de l'industrie du bâtiment et de la construction. Le marché japonais devrait atteindre 7,59 milliards de dollars d'ici 2026, le marché chinois devrait atteindre 77,67 milliards de dollars d'ici 2026 et le marché indien devrait atteindre 11,13 milliards de dollars d'ici 2026.

La Chine est le plus grand producteur et consommateur de matériaux pour fils et câbles. Les fabricants transforment leurs usines de fabrication en usines intelligentes, ce qui inclut la numérisation, de nouveaux équipements, l'ingénierie des processus et l'automatisation. En outre, les entreprises adoptent également de nouvelles technologies pour produire des fils et des câbles destinés au secteur de la construction.

- En Chine, le segment des câbles flexibles et spécialisés devrait détenir une part de marché de 24,7 % en 2024.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Europe

En 2025, le marché européen s'élevait à 28,64 milliards de dollars, soit 17,00 % de la demande mondiale, et devrait atteindre 29,73 milliards de dollars en 2026. La demande de matériaux pour fils et câbles en Europe devrait augmenter considérablement en raison de la solide base industrielle de l'Allemagne, en particulier dans les secteurs de l'automobile, de la fabrication et de l'électronique. Ces industries nécessitent un approvisionnement fiable en fils et câbles pour diverses applications, notamment les faisceaux de câbles de véhicules et les systèmes de distribution d'énergie. Le reste de l’Europe comprend des pays comme la Russie, la Pologne, les Pays-Bas, le Danemark et la Suède. Ces pays propulsent la croissance du marché associée à l’adoption croissante de méthodes de construction modernes et de pratiques de production avancées. Le marché britannique devrait atteindre 5,43 milliards de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 8,03 milliards de dollars d'ici 2026.

Amérique du Nord

L’Amérique du Nord a contribué pour environ 21,94 milliards USD au marché mondial en 2025, soit une part de 13,00 %, et devrait atteindre 22,81 milliards USD en 2026. La croissance du marché en Amérique du Nord est propulsée par l’adoption croissante de méthodes de construction modernes et de pratiques avancées de production de produits. La région connaît également une demande croissante de systèmes de transport d’électricité à haute tension tels que les câbles HVDC. En outre, des facteurs tels que l’augmentation du nombre de logements abordables et d’infrastructures publiques telles que les établissements d’enseignement et les hôpitaux contribuent au besoin croissant de matériaux pour fils et câbles. Les progrès technologiques dans les techniques de construction soutiennent encore cette tendance. Les États-Unis représentaient la plus grande part du marché en 2024 et devraient maintenir leur domination au cours de la période de prévision. La croissance du marché dans le pays est associée à l’adoption croissante de méthodes de construction modernes et de pratiques avancées de production de produits. Le marché américain devrait atteindre 17,51 milliards de dollars d’ici 2026.

l'Amérique latine

L'Amérique latine a enregistré une taille de marché de 3,75 milliards de dollars en 2025, soit 2,20 % de la part de marché mondiale, et devrait atteindre 3,89 milliards de dollars en 2026. Le marché de l'Amérique latine devrait croître en raison de la forte demande de logements de la part d'une population croissante. Le Brésil est le plus grand marché de fils et de câbles en Amérique latine, tiré par sa forte population, sa base industrielle et ses projets d'infrastructure. Le Brésil est également un important producteur d’aluminium, utilisé dans les lignes de transport d’électricité. Le Mexique est un centre manufacturier majeur, en particulier pour les secteurs de l'automobile et de l'électronique, qui stimule la demande de fils et de câbles. Sa proximité avec les États-Unis et ses industries fortement tournées vers l’exportation continuent de stimuler la demande de câbles industriels.

Moyen-Orient et Afrique

En 2025, le Moyen-Orient et l'Afrique ont généré 17,73 milliards de dollars, contribuant à hauteur de 10,00 % aux revenus du marché mondial, et devraient atteindre 18,47 milliards de dollars en 2026. La demande au Moyen-Orient et en Afrique est tirée par la construction à grande échelle, les projets énergétiques et l'expansion des réseaux de télécommunications. Des pays comme l'Arabie saoudite, les Émirats arabes unis et l'Afrique du Sud sont les principaux consommateurs en raison de leurs investissements robustes dans les infrastructures et de leurs secteurs énergétiques en croissance. L’industrie de la construction en plein essor en Égypte et l’intérêt croissant porté aux initiatives en matière d’énergies renouvelables contribuent à la demande croissante de fils et de câbles.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs ont adopté une stratégie de développement de produits pour maintenir leur domination sur le marché

Exxon Mobil Corporation, Dow Inc., BASF SE, DuPont et ITW Formex sont les principaux acteurs du marché. Les investissements majeurs des entreprises visent à développer des additifs qui répondent aux demandes changeantes en matière de durabilité et de performance. De plus, les entreprises ont formé des partenariats pour développer de nouveaux produits et acquérir des compétences. Les partenariats avec les fournisseurs de matières premières et les fabricants de métaux sont les stratégies utilisées par les acteurs du marché pour accroître leur présence à l’échelle mondiale et maintenir leur marque face à la concurrence.

Liste des clésEntreprises de matériaux pour fils et câbles profilées

- Société Celanese(NOUS)

- BASF SE (Allemagne)

- Henan Jinhe Industry Co., Ltd (Chine)

- Alphagary(NOUS)

- DuPont(NOUS)

- Dow Inc. (États-Unis)

- ITW Formex (États-Unis)

- Élantas(Allemagne)

- Exxon Mobil Corporation (États-Unis)

- Dr Dietrich Mueller GmbH (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- septembre 2024 –DOW a présenté une nouvelle gamme de résines plastiques recyclées REVOLOOP pour gaines de câbles, conçues pour incorporer des matériaux recyclés post-consommation (PCR) dans les gaines de câbles. Ce produit innovant vise à soutenir les objectifs de développement durable des clients en proposant une approche plus circulaire de l’utilisation du plastique.

- juillet 2024 –Dow a lancé les terpolymères d'éthylène propylène diène (EPDM) de NORDEL REN, une version biosourcée de son matériau en caoutchouc EPDM largement utilisé. Cette alternative durable est destinée aux applications automobiles, d’infrastructures et grand public, contribuant ainsi à la transition de l’industrie vers des matériaux renouvelables.

- juin 2024 –Orbia Polymer Solutions (Alphagary), un fournisseur de renommée mondiale de solutions polymères innovantes pour les applications de fils et câbles, en partenariat avec Shakun Polymers, a introduit une nouvelle série de composés semi-conducteurs sur le marché américain.marché des fils et câblessous la marque ESCOTEK. La nouvelle série de composés semi-conducteurs offre des performances et une fiabilité exceptionnelles et est spécifiquement conçue pour répondre aux exigences physiques et électriques uniques de la région.

- Février 2024 – Elantas a annoncé un investissement important pour créer un pôle technologique durable de premier plan pour les matériaux d'isolation haute tension sur le site de Von Roll à Breitenbach. De 2024 à 2026, l'entreprise investira 13,8 millions de dollars pour consolider ses opérations à Büsserach et moderniser les bâtiments existants selon les normes technologiques et de durabilité les plus élevées.

- janvier 2024 – BASF a élargi sonPolyuréthane thermoplastique (TPU)usine sur le site de Zhanjiang Verbund. La nouvelle usine est la plus grande ligne de production de TPU pour BASF au monde. L'usine intelligente est construite avec des technologies avancées, notamment des véhicules à guidage automatique et des systèmes d'automatisation avancés qui se traduisent par des améliorations d'efficacité. L'usine permettra à BASF de répondre à la demande croissante du marché pour le TPU en Asie-Pacifique, en particulier dans les segments de l'industrie, de l'e-mobilité et des nouvelles énergies, ainsi que de se rapprocher des industries clientes clés en Chine et en Asie-Pacifique.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché. Il se concentre sur des aspects clés, tels que les entreprises leaders, les types de produits et les applications. En plus de cela, il offre un aperçu du marché et des tendances actuelles du secteur et met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs contribuant à la croissance du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (en milliards USD) |

|

Taux de croissance |

TCAC de 5,0 % de 2026 à 2034 |

|

Segmentation |

Par type de produit

|

|

Par candidature

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 180,94 milliards de dollars en 2026 et devrait atteindre 256,67 milliards de dollars d'ici 2034.

Enregistrant un TCAC de 5,0 %, le marché devrait afficher une croissance constante au cours de la période de prévision.

Par application, le segment des applications de fils électroniques a dominé le marché en 2025.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2025.

Les progrès technologiques dans les matériaux des fils et câbles sont un facteur clé de la croissance du marché.

Demande croissante de l’application du fil électronique pour favoriser l’adoption des produits.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 210

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés