チーズ市場規模、シェア、および業界分析:原料別(動物由来{牛、羊、山羊、ラクダ}/植物由来{大豆、アーモンド、カシューナッツ、その他})、種類別(加工品/ナチュラル)、製品タイプ別(チェダー、モッツァレラ、パルメザン、フェタ、その他)、形態別(ブロック{ハード/ソフト}、スプレッドタイプ、その他)、流通チャネル別(スーパーマーケット/ハイパーマーケット、専門店、コンビニエンスストア、オンライン小売)、地域別予測(2025-2032年) スプレッドタイプ、その他)、流通チャネル別(スーパーマーケット/ハイパーマーケット、専門店、コンビニエンスストア、オンライン小売)、および地域別予測、2026-2034年

主要市場インサイト

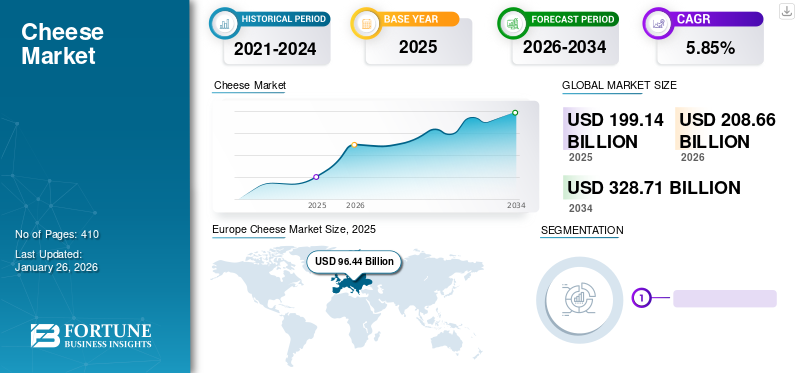

世界のチーズ市場規模は、2026年の2086億6000万米ドルから2034年までに3287億1000万米ドルへ成長し、年平均成長率(CAGR)5.85%を示すと予測される。2025年の市場規模は1991億4000万米ドルであった。欧州は2025年に48.43%の市場シェアでチーズ市場を支配した。米国チーズ産業は、ピザ、サンドイッチ、その他類似製品など最も広く消費されるファストフードの原料としてチーズが大量に使用されていることに牽引され、2032年には推定626億6000万米ドルに達すると予測される大幅な成長が見込まれる。

チーズの多様性と品揃えの豊富さにより、消費者のチーズ消費量は増加傾向にある。さらに、イタリア料理やメキシコ料理などチーズを多用するエスニック料理の普及が、チーズ市場の成長をさらに後押ししている。

米国農務省(USDA)によると、2020年の米国における一人当たりチーズ消費量は40.2ポンド(約18.2kg)で、前年比でわずかに増加した。チェダーとモッツァレラが最も人気のある品種であり続けた。

パンデミックは、チーズの原材料から最終製品流通に至るサプライチェーン全体に重大な影響を与えた。輸出国、輸入国、自給国において、パンデミックは製造業者に様々な形で影響を及ぼした。ニュージーランド、ドイツ、米国などの大半の輸出国では、 など、パンデミックの衝撃により牛乳の供給過剰が発生し、その結果、生産者価格が下落しました。この下落は、場合によっては非常に大きなものとなりました。輸入国では、その影響は主に生産者が関与する市場チャネルに関連していました。

高品質なチーズ生産で知られる酪農家が豊富なフランスでは、パンデミック中に製品販売の問題に直面しました。 フランス乳業協会(France Terre de Lait)によれば、2021年のフランス乳業では、国際貿易の縮小と高級品購入の減少により、パンデミック期間中のチーズ販売が約60%減少した。さらに、高級特製チーズメーカーは市場での存続が困難となった。外食産業(HoReCa)の閉鎖は、特製チーズの生産と販売の落ち込みにつながり、顧客はパンデミック中に特製品にプレミアム価格を支払う意思がなかった。したがって、前述の要因はパンデミック中のチーズ生産に悪影響を及ぼした。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のチーズ市場インサイト

日本では、食文化の多様化や家庭内消費の拡大により、チーズ市場への関心が年々高まっています。高品質で風味豊かなチーズは、日常の食卓から外食産業まで幅広く支持され、健康志向の高まりとともに機能性や栄養価を重視した製品への需要も増加しています。世界的にチーズ製造技術や新しいフレーバー開発が進化する中、日本市場でも、独自性の高いプレミアム製品や用途に合わせた多様なラインアップの導入は、消費者満足度の向上と市場競争力強化に向けた大きな機会を生み出しています。

チーズ市場概要と主要指標

市場規模と予測:

- 2025年市場規模:1,991億4,000万米ドル

- 2026年市場規模:2,086億6,000万米ドル

- 2034年予測市場規模:3,287億1,000万米ドル

- CAGR(年平均成長率):2026-2034年 5.85%

市場シェア:

- 欧州は2025年に48.43%のシェアでチーズ市場を支配。健康志向の消費者嗜好、強い職人的伝統、主要プレイヤーによるイノベーションが牽引。

- モッツァレラは2024年に製品タイプ別で大きなシェアを占める。ピザ、パスタ、サンドイッチなど西洋料理での広範な使用が要因(特にアジア太平洋地域と中東)。

主要国のハイライト:

- アメリカ合衆国:1人当たりチーズ消費量の高さと、ピザやサンドイッチなどのファストフードでの使用に支えられ、2032年までに626億6000万米ドルに達すると予測。

- フランス:パンデミック期間中にチーズ販売が60%減少。国際貿易の縮小とHoReCa(ホテル・レストラン・カフェ)の閉鎖により、高級特産品メーカーが特に打撃を受けた。

- ドイツ&英国:有機・ナチュラルチーズへの注目が高まり、健康志向の乳製品消費という地域トレンドを支えている。

- インド、日本、シンガポール、中国:西洋風食品や機能性乳製品への需要増加がチーズ消費と製品多様化を促進。

- ブラジル、アルゼンチン、ウルグアイ:国内チーズ生産の拡大が輸入コスト高を相殺し、手頃な価格のチーズ製品への消費者アクセスを拡大。

- 中東・アフリカ:健康志向のスナックトレンドとミレニアル世代のチーズ系スナックへの強い需要が市場急成長を牽引。

チーズ市場の動向

市場成長を加速させる職人的・機能性品種の拡大傾向

新鮮で手作り、専門的な製品バリエーションという進化するトレンドが消費者の間で人気を集めている。これらの製品は、自然な加工技術によりより安全と見なされている。消費者が新しい味を探求する意欲、外食の増加傾向、そして加工チーズを主原料とする食品の消費拡大が、製品需要を後押ししている。

米国チーズ協会(ACS)の調査によると、2020年には米国で980の職人的チーズメーカーが、手作り・自然風味・農場直送の製品を生産しており、これらは消費者間でますます人気を集めている。消費者は栄養価、利便性、味など様々な理由で製品を購入している。同時に、消費者は市場における選択肢に対して新たな関心と期待を抱き始めている。したがって、職人的チーズメーカーの増加と、市場成長を促進する新製品投入へのメーカーの注力が、市場を好影響で牽引している。欧州では2023年の920億8000万米ドルから2024年には936億3000万米ドルへと成長を遂げた。

無料サンプルをダウンロード このレポートについて詳しく知るために。

チーズ市場成長要因

天然チーズの高消費が市場成長を促進

チーズの汎用性と品種の豊富さにより、消費者のチーズ消費量は増加傾向にあります。さらに、チーズを多用するイタリア料理やメキシコ料理などのエスニック料理の普及が、市場の成長をさらに後押ししています。

チェダーやパルメザンなどのナチュラルチーズの需要は、製品の保存期間の延長と魅力的な風味プロファイルにより、近年増加しています。その独特の風味プロファイルは、ファストフード製品での通常の使用に加え、郷土料理での使用も増加させています。さらに、 発展途上国におけるプライベートブランドの台頭と西洋料理への需要が市場を後押ししている。

植物由来チーズの需要拡大が世界市場成長を促進

植物性食品への関心が高まる中、植物性チーズは主に大豆、アーモンド、カシューナッツなどを原料とする乳製品の代替品です。ヴィーガニズムの拡大と植物性食品への嗜好の高まりが、植物性製品の需要を牽引しています。加えて、ヴィーガン製品は乳製品に比べ持続可能で環境に優しく、高い人気を獲得しています。

ヴィーガニズムの台頭により、多様なヴィーガン製品ラインを提供する植物性食品メーカーが増加しています。これによりメーカーは植物性製品の投入に注力できるようになり、市場を牽引しています。

例えば2022年11月、ムンバイ拠点の食品技術企業Plan B Foodsは、スライス製品を含むヴィーガンチーズシリーズをインド市場向けに発売した。新製品はチェダーとクラシックの2種類で提供され、その他の製品にはチェダーブロック、モッツァレラブロック、パルメザンブロック、シュレッドなどが含まれる。

したがって、ヴィーガニズムの台頭と世界市場における植物由来製品の増加は、今後数年間の市場成長を促進すると予想される。

抑制要因

過剰なチーズ摂取に伴う健康リスクと原材料価格の変動が市場成長を阻害する要因となる

チーズはカルシウムやタンパク質の優れた供給源と見なされることが多い。しかし同時に、飽和脂肪酸やナトリウムを多く含んでおり、過剰摂取は心臓病、糖尿病、高血圧を引き起こす可能性がある。したがって、糖尿病や心血管疾患に苦しむ人々の増加が、市場全体の成長を阻害すると予想される。

英国グローバル糖尿病コミュニティによると、2018年時点で世界中に4億1500万人の糖尿病患者がいると推定されている。しかし、2040年までに、世界中の糖尿病患者数は6億4200万人に増加すると予測されている。

多くの消費者はチーズに含まれるタンパク質であるカゼインにアレルギー反応を示します。カゼインに対するアレルギー反応は、炎症、発疹、ニキビ、頭痛を引き起こす可能性があります。さらに、製品には天然の糖分が含まれており、乳糖不耐症の消費者にも悪影響を及ぼす可能性があるため、市場の成長を阻害する要因となります。

チーズ市場のセグメント分析

種類別分析

保存期間が長く形状・サイズが均一なナチュラルチーズの需要拡大が市場を牽引

種類別では、市場はナチュラルチーズとプロセスチーズに分類される。保存料をほとんど含まない、あるいは全く含まない天然素材で作られたチーズは、健康志向の消費者に支持されている。大規模なナチュラルチーズメーカーや職人生産者は、風味付けに人工添加物ではなく、ハーブ、スパイス、フルーツ、ナッツの使用、そして風味や食感に特に重点を置いている。ナチュラルチーズへの需要増加は、メーカーに新たな消費者向け製品の投入を促している。

例えば2021年、サルジェント・フーズは天然製品「サルジェント・クリーマリー スライス&シュレッド」を発売した。新製品はオンラインおよび全米の小売店で入手可能である。

加工チーズは、発展途上地域であるアジア太平洋、南米、中東・アフリカ地域で高い普及率を示している。加工形態の高い採用率は、長期保存性、加熱時の分離抵抗性、形状・サイズの均一性といった技術的優位性に起因する。供給面では、加工形態は天然形態に比べ生産・流通コストが比較的低く、短時間で製造が可能である。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

原料別分析

動物性チーズが市場シェアを支配、その広範な入手可能性が要因

本市場は原料源に基づき、動物由来と植物由来に区分される。動物由来セグメントはさらに牛、羊、山羊、ラクダに細分化され、植物由来セグメントは大豆、アーモンド、カシューナッツ、その他に分類される。動物由来チーズセグメントは世界市場で圧倒的なシェアを占めている。しかし、植物由来製品はここ数年で需要が急速に伸びており、予測期間中はより高いCAGRを記録すると予想されている。

Smart Proteinの消費者調査データによると、欧州諸国では乳製品ベースのチーズ製品が頻繁に消費されており、調査対象人口の約47%が週4回以上摂取していると推定される。さらに、乳製品チーズは汎用性が高く、あらゆる料理に適応できる点が人気の要因となっている。魅力的な包装と長期保存性を備えたユニークな風味の製品投入が、動物由来セグメントの成長を牽引する主要因である。

植物由来チーズセグメントのより高いCAGRは、畜産が引き起こす負の影響に対する消費者の意識向上に起因する。さらに、米国、ドイツ、英国などの国々における食習慣の変化とビーガン人口の増加が、チーズを含む植物由来食品の需要を後押ししている。

様々な種類の中でも、アーモンドチーズは消費者の間で広く普及している。畜産による地球温暖化や動物虐待への懸念の高まりが、消費者に動物虐待のない環境持続可能な製品の採用を促し、このセグメントの成長を牽引している。例えば、米国農務省が発表した「1990-2022年米国温室効果ガス排出量と吸収源」報告書によると、畜産はメタン排出の主要な発生源の一つである。メタンは温室効果ガス総排出量の約11.1%を占めている。

製品タイプ別分析

様々な料理や食品におけるモッツァレラチーズの応用拡大が売上を牽引

製品タイプ別では、チェダー、モッツァレラ、パルメザン、フェタ、その他に分類される。使用される乳の種類と製造工程が、チーズの食感と風味に影響を与える。

モッツァレラは、家庭料理のパスタ、ピザ、エンチラーダ、リゾットなどの料理に広く使用されるため、より高い市場シェアを占めています。さらに、モッツァレラは世界中で消費量が高いです。アジア太平洋地域や中東諸国における西洋食品への需要増加が、モッツァレラやチェダーの普及をさらに後押ししています。

パルメザンも、その硬い食感とフルーティーでナッツのような風味からチーズ愛好家に人気があります。製造には2~4年を要します。この製品は牛乳から作られ、様々な料理やスナックに加えることができます。

形態別分析

ブロックチーズは多様な形態で入手可能なため主要シェアを占める

形態に基づき、市場はブロック、スプレッドタイプ、その他に分類される。

ブロックチーズはハードタイプとソフトタイプがあります。市場調査で取り上げられた代表的なハードチーズにはパルメザンやフェタがあります。これらの製品は栄養価が高く、熟成期間が長くなります。水分含有量が低く、すりおろして様々な料理に用いることができます。ソフトチーズにはリコッタ、チェダー、モッツァレラ、カマンベールなどがあります。

予測期間中、スプレッドタイプのセグメントはより高い成長率を示すと予想される。

スプレッドタイプは、サンドイッチやケーキ、スナックなどの食品に手軽に塗布できるため、市場で著しい人気を獲得している。これらの製品は様々な店舗で容易に入手可能である。padding: 0px;">サンドイッチやケーキ、スナックなど食品に手軽に塗布できるため、市場で大きな人気を集めています。これらの製品は様々な店舗で入手可能で、幅広いフレーバーが展開されています。

流通チャネル別分析

豊富な商品供給と選択肢がスーパーマーケット/ハイパーマーケットでの売上成長を牽引

流通チャネル別では、スーパーマーケット/ハイパーマーケット、専門店、コンビニエンスストア、オンライン小売に市場が区分される。

スーパーマーケット/ハイパーマーケットセグメントは、消費者が製品購入を好む流通チャネルとして支配的である。消費者は多種多様な製品から選択でき、一部店舗では無料試供品も提供されている。また消費者はチーズ製品購入にコンビニエンスストアも利用する。

専門店は、地元産・輸入・職人製・特選チーズ製品を提供し、消費者からの人気が高まっています。一部店舗では、チーズに加えサンドイッチやワインなどの限定食品を提供するハイブリッド空間を展開し、消費者の購買体験を向上させています。

地域別インサイト

世界市場は、欧州、北米、アジア太平洋、南米、中東・アフリカ地域ごとに分析されています。

Europe Cheese Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

欧州の消費者は、身体の健康とウェルビーイングを維持するため、健康食品を選択しています。これらの食品は有機栽培や非遺伝子組み換えといった有益な特性を有し、小売市場でのポジショニングが欧州チーズ市場シェアに好影響を与えています。

欧州では、ウェンズリーデール・クリーマリー、エルサ・ミフロマ、キングソフト・デイリー、ピルグリムズ・チョイスといった主要企業が、市場での優位性を維持するため、製品ポートフォリオの多様化や提携・買収活動への投資に注力しています。

2019年10月、ウェンズリーデール・クリーマリーは新ブランド「ヨークシャー・クリーマリー」を発表し、エクストラレッド・ヨークシャー、マチュア・チェダー、ダブル・ヨークシャーを含む新製品ラインを展開した。

北米では、市場の成長を促進するため、利便性と栄養価の高い食品に対する消費者需要が高まった。チーズはピザやサンドイッチなどの主要な材料である。こうした食品の受容が進んだことで、チーズ製品の売上は増加した。さらに、様々なメーカーが多様なフレーバーの製品を導入している。

さらに北米は主要市場の一つであり、ミレニアル世代の絶えず変化するスナック・デザート消費習慣が主な牽引役となっている。アメリカ人ミレニアル世代の間で増加する外出先でのスナック消費の流行は、チーズピザやサンドイッチの需要を押し上げ、北米市場の成長に寄与するだろう。

アジア太平洋地域は広大かつ多様性に富み、過去数年間にわたり乳製品市場メーカーや輸出業者に膨大な機会を提供してきた。これらの機会を最大限に活用するため、市場では食品の品質と安全性を確保するとともに、製品の機能的利点を保証する主要戦略が採用されている。「自然由来」を謳う機能性製品や、非遺伝子組み換え(非GMO)製品、プロバイオティクス強化製品など、健康増進効果を付与する製品の需要が急速に拡大している。さらに、インド、日本、シンガポール、中国などの発展途上国では、新規・革新的製品の増加に伴い、多様な製品タイプへの認知度が高まっている。

ブラジル、アルゼンチン、ウルグアイは同地域における主要な乳製品生産国であり、現地市場向けの国産チーズ開発に機会をもたらしている。欧州や北米からの輸入チーズは高価であるため、現地製品の開発は地域消費者に手頃な価格での提供を可能にする。2023年時点で欧州は49.13%の市場シェアを占め、チーズ市場を支配している。

中東・アフリカ地域は近年良好な経済成長を遂げている。トルコ、エジプト、南アフリカ、UAE、 イスラエル、キプロスなど、世界で最も成長の速い経済国がいくつか存在している。中東・アフリカの市場は、日常の食事において重要な役割を果たし、様々な風味と栄養上の利点を提供しているため、著しい成長を遂げている。中東のミレニアル世代は健康的なスナック志向が強く、チーズを使用したスナックはより頻繁にスナックとして認識されているため、今後数年間で需要の増加が見込まれる。

主要業界プレイヤー

主要プレイヤーは競争力維持のため製品投入に注力

主要業界プレイヤーは、新製品発売など様々な競争戦略を採用している。これにより、小売業者やeコマースが世界的に存在するため、市場における多様な流通チャネルを通じた製品展開により、市場プレイヤーは様々なビジネスチャンスを開拓できる。乳製品代替業界における持続可能で動物虐待のない製品への需要の高まりを受け、各社は植物由来カテゴリーにおける新製品発売と開発に次第に注力している。消費者のビーガン製品への嗜好の高まりが、植物由来製品開発への投資拡大に寄与している。

主要チーズ企業一覧:

- クラフト・ハインツ社(米国)

- フォンテラ協同組合グループ(ニュージーランド) (ニュージーランド)

- アーラ・フーズ amba (アーラ・フーズ・グループ) (ドイツ)

- フリースラントキャンピナ (オランダ)

- サプート社(カナダ)

- ラクタリス・イングレディエンツ(フランス)

- ウェンズリーデール・クリーマリー(英国)

- デイリー・ファーマーズ・オブ・アメリカ(米国)

- サベンシアSA(フランス)

- ノルズランド社(ティネ・グループ)(英国)

業界の主な動向:

- 2023年1月:特殊チーズの主要供給元の一つであるエミ・ロートは、人気ブランド「ロート」の下で新製品を発売した。新製品にはトマトバジル・ハヴァーティとフレンチオニオン・ハヴァーティが含まれる。新製品発売は主に、ファストフード、スナックなどでの需要拡大に対応し、より多くの消費者を獲得することを主目的としている。

- 2021年10月:アグロプールは、リトルシュートに1億6800万米ドルを投じてチーズ工場を建設する計画を発表した。新工場の建設は、米国における消費者需要を満たすため、乳製品の生産増加に対応することを目的としている。

- 2021年10月:ラクタリス・グループは欧州チーズブランド「リーダマー」を5億3374万5000米ドルで買収。これによりオランダ市場への参入、同国における産業レベルでの基盤確立、さらにドイツ・ウクライナ・イタリアでの事業拡大を実現した。

- 2021年9月:ラクタリス・カナダは消費者向け直販ECプラットフォーム「Cheeseworld.ca」と「DairyMarketCulinary.ca」を立ち上げ。Cheeseworld.caは伝統チーズを幅広く取り扱うオンライン専門店で、消費者は専門店ならではの品揃えとオンライン購入・宅配の利便性を享受できる。

- Eコマースへの参入により、モントリオールおよびトロント大都市圏の消費者へ商品を提供可能となり、新商品発見を求める消費者のニーズに対応できるようになった。

- 2020年9月:ラクタリスは、クラフト・ハインツの米国におけるナチュラルチーズ、粉チーズ、発酵チーズ、専門チーズ事業の買収に関する最終合意書を締結。この買収により、同社は国内外での事業拡大と製品革新を目指す。

レポートのカバー範囲

カスタマイズのご要望 広範な市場洞察を得るため。

本レポートは世界市場の詳細な分析を提供します。主要企業、世界の乳製品市場、乳製品概要、サプライチェーン構造、規制分析、主要流通チャネルなど様々な側面に焦点を当てています。さらに、市場動向と主要な業界動向に関する洞察を提供します。加えて、近年における市場成長に寄与した複数の要因についても記載しています。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGR 5.85% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

ソースによって

|

|

タイプごとに

|

|

|

製品タイプ別

|

|

|

フォームによって

|

|

|

流通チャネルによる

|

|

|

地域別

|

よくある質問

Fortune Business Insightsの調査によると、2025年のチーズ市場規模は1,991億4,000万米ドルと評価されました。

2026年から2034年の予測期間において、市場は5.85%のCAGRを記録する見込みです。

自然セグメントは、貯蔵寿命が長く、形状とサイズが均一になるため、市場をリードすることが期待されています。

天然のチーズの大量消費量と植物ベースのチーズの需要の高まりは、市場の成長を促進すると予想されます。

トップマーケットプレーヤーの一部は、Kraft Heinz Company、Fonterra Co-Operative Group Limited、Arla Foods Amba(Arla Foods Group)、FrieslandCampina、Saputo Incです。

2025年、欧州は48.43%の市場シェアでチーズ市場を支配しました。

過剰な消費と原材料価格の変動に関連する健康リスクは、予測期間にわたって市場の成長を抑制します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 410

-

(有効期限 15th May 2026)

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート