ゼロシュガー飲料市場規模、シェア及び業界分析、製品タイプ別(アルコール飲料及びノンアルコール飲料{炭酸飲料、果実・野菜ジュース、RTD茶・コーヒー、スポーツドリンク、その他})、包装別(ボトル、缶/ティン、その他)、 流通チャネル別(飲食店、スーパーマーケット/ハイパーマーケット、コンビニエンスストア、専門店、オンラインストア、その他)、地域別予測、2026-2034年

(有効期限 15th Jul 2026)

主要市場インサイト

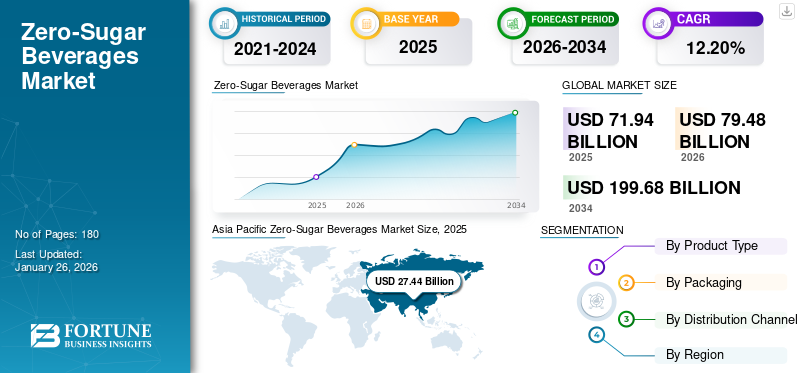

世界のゼロシュガー飲料市場規模は2025年に719億4000万米ドルと評価された。市場は2026年の794億8000万米ドルから2034年までに1996億8000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)12.20%を示すと予測されている。アジア太平洋地域は2025年に38.14%の市場シェアを占め、ゼロシュガー飲料市場を牽引した。

ゼロシュガー飲料とは、ソフトドリンク、ソーダ、レモネード、アイスティー、エナジードリンク、スポーツドリンク、アルコール飲料など、1回分あたり天然甘味料および添加精製糖を含め、糖分を含まないか、0.5グラム未満の糖分を含む飲料を指します。

無糖飲料は糖分含有量が低く、高い健康効果があるため、健康志向の消費者に支持されています。世界的な健康意識の高まりが、ゼロシュガー飲料需要の成長を主に牽引している。消費者の需要に応えるためのカテゴリー内でのプレミアム化と新製品開発の拡大が、市場成長を促進する可能性が高い。飲料製品における糖分削減に企業が注力することは、予測期間中の業界構造を形作る見込みである。さらに、無糖飲料業界における自然派・有機・クリーンラベル製品の人気が高まり、今後数年間で成長が期待される。

コカ・コーラ社、ペプシコ社、カールスバーグ・グループ、ネスレ社、モルソン・クアーズ・ビバレッジ社が、市場におけるゼロシュガー飲料の主要メーカーである。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のゼロシュガー飲料市場インサイト

日本では健康意識の高まりにより、ゼロシュガー飲料が積極的に選ばれるようになっています。甘味料技術の進化により味の満足度が向上し、日常的に取り入れやすい商品が増えています。ヘルシー志向の広がりはカテゴリー全体の成長を後押ししています。今後も選択肢の拡大が期待されています。

市場動向

市場推進要因

顧客基盤に対応したプレミアム化と多様化の進展が市場成長を牽引

近年、ミレニアル世代とZ世代の消費者は健康志向から、飲料製品においてカロリーゼロ・無糖オプションへ積極的に移行しています。このため、ベルヴェデーレ・ウォッカ、グリーンオールズ・ジン、スミノフ・ゼロシュガー・インフュージョン、3シスターズ・ドリンクスといった新興ブランドは、健康意識の高い消費者に対応するため、無添加糖・低糖・無糖の新製品を投入しています。さらに、コカ・コーラ、ペプシコ、キュリグ・ドクターペッパーなどのノンアルコール飲料企業は、顧客維持のため既存ブランドと製品ラインの多様化を進めている。これは今後数年間のグローバル無糖飲料市場成長に大きく寄与する見込みだ。例えば2025年2月には、キュリグ・ドクターペッパーが既存ブランド「ドクターペッパー」の無糖版「ドクターペッパー ゼロ」を発売した。は既存ブランドと製品ラインの多様化を進め、顧客基盤の維持を図っています。これは今後数年間で世界のゼロシュガー飲料市場の成長に大きく寄与するでしょう。例えば2025年2月、主要飲料メーカーの一つであるキュリグ・ドクターペッパー(KDP)は無糖カテゴリーの新製品を発表しました。新たに発売されたドクターペッパーのブラックベリー風味炭酸飲料は全米で販売されています。

業界成長を牽引する新興製品の栄養強化

個人の健康意識の高まりは世界的に増加しています。その結果、機能性飲料や栄養強化飲料の需要が徐々に拡大しています。この傾向に加え、果物、ハーブ、スパイス抽出物などの植物由来成分やクリーンラベル成分を含む飲料製品の人気が市場で台頭している。したがって、生姜、ターメリック、レモン、オレンジなどの成分を豊富に含むRTD飲料製品への需要は、世界的に著しい成長を続けている。栄養強化製品への消費者の志向と、強化製品や低カロリー飲料の人気の高まりが相まって、業界関係者は新製品を発売することで、このトレンドをレディ・トゥ・ドリンク飲料カテゴリーに取り込もうとしています。その結果、今後数年間で世界の飲料市場において、ゼロシュガー飲料の市場シェアが拡大することが予想される。

市場の制約要因

規制当局の強い干渉が市場成長を阻害する

無糖飲料(アルコール飲料・ノンアルコール飲料を含む)に対する規制、課税、政府政策は国によって異なる。ノンアルコールRTD飲料と比較して、スピリッツベースのアルコールRTDにはより多くの制限が課されている。FDAは無糖飲料の製造に限定された原料のみを承認している。例えば、 アスパルテーム、スクラロース、サッカリンの使用を許可しており、天然糖と精製糖の合計含有量は1サービングあたり0.5グラム未満でなければならない。さらにFDAは厳格な表示・販売規制を適用している。この要因により、メーカーが新規市場に参入するのは困難である。したがって、世界市場における製品販売の伸びは緩やかになると予想される。

さらに、各国で現地業者による偽造製品の流通が増加していることも市場成長を制限している。現地メーカーは通常、品質保証や安全基準を満たさない劣悪または有害な材料で偽造品を製造しており、様々な潜在的な健康リスクを引き起こす。消費者は知らずに偽造製品を購入し、悪影響を受ける可能性があり、これが消費者信頼を損なう恐れがあります。これは市場成長に影響を及ぼすでしょう。例えば、2025年6月には米国食品医薬品局(FDA)が、誤った表示がされ糖分入り飲料が充填されたドクターペッパー社製ゼロ糖飲料19,203ケースを回収しました。

市場機会

地理的拡大による消費者基盤の拡大と新たな成長機会の創出

過去数年間、米国、英国、中国、インドを含む世界中で、無糖・低カロリー・ノンアルコール飲料が台頭している。コカ・コーラやペプシコなど多くの主要企業は、先進国・発展途上国を問わず、このカテゴリーで二桁の前年比成長という大きな利益を経験している。したがって、企業はオンライン・オフラインチャネルを通じた地理的範囲の拡大に注力している。新興企業および主要企業の地理的拡大への注力は、今後数年間の業界成長における新たな機会となるでしょう。例えば2024年9月、新興有機エナジードリンク製造企業の一つであるGURU Organic Energy Corpは、最も成長が著しいセグメントであるゼロシュガーエナジードリンクカテゴリーを米国市場に拡大した。同社はAmazon、LifeTime、および全国の選定小売店で製品を発売した。

ゼロシュガー飲料市場の動向

業界を形作る独自の健康成分を用いた製品革新

消費者は、珍しい原料から開発された新奇性のある製品を体験することを好む傾向がある。さらにパンデミック後の時代において、ユーザーはハーブや植物性原料など、栄養補助食品や健康維持をサポートする天然成分を配合した飲料製品を重視している。このため新興飲料ブランドは、革新的な製品開発に向けたイノベーション活動に多大な投資を行っている。この新興トレンドが世界市場を形作るだろう。

例えば2024年9月、新興ノンアルコール健康飲料ブランド「Zooz」は、成長中のノンアルコール・低アルコール市場向けに、キノコをベースにしたユニークで革新的な飲料を発売した。Zoozの飲料は冬虫夏草(コルディセプス)とライオンズメーンキノコを原料とし、様々な風味を備えている。これらの製品は砂糖・グルテン・人工添加物を一切含まず、環境に優しい250mlアルミ缶に詰められ、英国全土で販売されている。

関税の影響

カナダ、メキシコ、中国など、いくつかの国に対して最近提案された相互関税は、米国の無糖飲料の価格高騰に大きな影響を与えています。米国は、無糖飲料の主要市場のひとつであり、このカテゴリーの価格が急変すると、消費者の購買行動に影響を与え、国内での製品の販売量を減少させる可能性があります。2025年3月初旬、ドナルド・トランプ米大統領はカナダとメキシコからの輸入品に25%の関税を課しました。メキシコは、米国へのテキーラおよびメスカルの主要輸出国です。メスカルとテキーラのほぼ99%がメキシコから輸入されています。蒸留酒評議会によると、2024年に米国はメキシコから約9,300万米ドル相当のメスカルを輸入しました。

さらに、蒸留酒評議会によれば、これらの国々から輸入される蒸留酒に対する25%の関税は、31,000人以上の雇用喪失を通じて飲料業界にも影響を及ぼす可能性がある。したがって、この関税は製品輸入に重大な影響を与え、サプライチェーン全体に混乱を引き起こすだろう。結果として、無糖飲料業界の成長率は通常より低い割合で推移すると予測される。

セグメント分析

製品タイプ別

ノンアルコール飲料の高い製品供給性が最大の市場シェアをもたらした

製品タイプに基づき、市場はアルコール飲料とノンアルコール飲料に区分される。ノンアルコール飲料セグメントはさらに、炭酸飲料、フルーツ&野菜ジュース、RTD(飲用準備済み)茶・コーヒー、スポーツドリンク、その他に分類される。

2024年時点で非アルコール飲料セグメントが最大の市場シェアを占めた。炭酸飲料、スムージー、フルーツジュース、RTDコーヒー・紅茶、スポーツドリンクなどの非アルコール飲料は、小売店の棚において無糖、無添加糖、低糖のカテゴリーで広く入手可能である。さらに、消費者は特定の健康目標を達成するため、日常生活でこれらのカテゴリーの製品を摂取することを好む。入手しやすさ、入手可能性、および製品を促進するためのプロモーション活動が、ノンアルコール飲料カテゴリーの製品需要に寄与する可能性が高い。

アルコール飲料セグメントは、予測期間中に安定した成長率で拡大すると予想される。カールスバーグ・グループやABインベブなどのアルコール飲料メーカーは、顧客層に対応するため、低カロリーおよび無糖製品の新製品を導入している。さらに、ワイン、スピリッツ、ビールを含むアルコール飲料セグメントにおけるRTD(飲める状態の製品)のトレンドが高まる中、無糖を謳う製品の普及率は世界的に増加している。これは予測期間中のセグメント成長を後押しする可能性が高い。

包装形態別

利便性からボトルセグメントが市場を牽引

包装形態に基づき、市場はボトル、缶/ブリキ缶、その他に分類される。

2024年時点でボトルセグメントが市場で最大のシェアを占めました。PETボトルやガラス瓶を含むボトル包装は飲料業界でより一般的です。汎用性、飲料保護能力、使用の利便性といった要因が、飲料包装においてボトル形式をより理想的な選択肢としている。さらに、持続可能性やリサイクル包装といった新興トレンドが、今後数年間のセグメント成長を形作る可能性が高い。

予測期間中、缶/ブリキセグメントは最も高いCAGRで成長すると予想される。アルミ缶やブリキ缶は軽量で強度が高く、PETやガラス包装よりも汎用性に優れている。缶/ブリキ包装は耐久性があり、輸送が容易で、リサイクル可能かつ環境に優しいことから、世界的に採用率が上昇している。さらに、企業は消費者を惹きつけるため、こうした包装オプションを用いた新製品を投入している。したがって、このセグメントは予測期間を通じて最高の成長率を示す。

By 販売チャネル別

[9gdlRVChQs

利便性とアクセスの良さからスーパーマーケット/ハイパーマーケットが主導的地位を占める

流通チャネルに基づき、市場はオンプレミス、スーパーマーケット/ハイパーマーケット、専門店、コンビニエンスストア、オンラインストア、その他に区分される。

スーパーマーケット/ハイパーマーケットセグメントは世界市場で最大のシェアを占めています。スーパーマーケットやハイパーマーケットでは、様々な無糖飲料製品を競争力のある価格帯で提供しています。世界市場におけるスーパーマーケット店舗網の拡大も、飲料製品の世界的な販売増加を支える要因となっています。

オンライン小売は、より柔軟な買い物体験を提供するため、世界市場で台頭しています。ゼロ糖飲料の魅力的なオンライン広告や割引は、消費者がこの販売チャネルを通じて製品を購入するよう促しています。さらに、透明性、製品に関する口コミ、宅配サービスといった要素も、このセグメントの売上成長に影響を与えています。オンライン小売形式での新製品発売や、オンライン小売業者との提携による消費者リーチ拡大も、このセグメントにおける製品売上を牽引するでしょう。

ゼロシュガー飲料市場の地域別展望

地域別では、本グローバル市場レポートは北米、欧州、アジア太平洋、南米、中東・アフリカを対象に分析を網羅しています。

アジア太平洋地域

[nhv7QcaGSh]

アジア太平洋地域は2024年に248億米ドルに達し、最大の市場シェアを占めました。アジア太平洋地域は、ゼロ糖飲料の数量・価値成長に大きく貢献してきた新興・発展市場の一つである。同地域の主要企業は、アルコール・ノンアルコール両方の無糖RTD飲料に対する需要増加に対応するため、地域内に生産施設を設立する投資戦略を採用している。中産階級層の可処分所得増加、各国でのアルコール消費拡大、さらに国際的・ 地元飲料メーカーが糖質ゼロカテゴリーで多様なアルコール飲料・ノンアルコール飲料を提供していることも相まって、糖質ゼロ飲料市場の成長を牽引している。

中国

中国は同地域における無糖飲料の主要生産国かつ消費国である。消費者が健康志向飲料を選択する中、エネルギー飲料、スポーツドリンク、強化フルーツ飲料などの無糖機能性飲料がアジア太平洋市場で絶大な人気を獲得している。地域企業による同カテゴリー内での新製品開発の増加が、国内の製品需要をさらに牽引している。

[xUrq0rRv1d]

ヨーロッパ

欧州は無糖飲料の主要市場の一つである。無糖飲料メーカーは革新的な製品ポートフォリオ開発に向け、積極的にイノベーションと研究開発(R&D)に取り組んでいる。さらに、サプライチェーンの複数の関係者が、無糖飲料メーカーが革新的な製品オプションを開発するのを支援するため、新たな原料の開発も進めている。この要因が予測期間中の市場成長を促進する。加えて、消費者の環境持続可能性への意識が高まっている。その結果、倫理的かつ環境に優しい包装が市場で主流になりつつある。業界のメーカーは、新製品発売の主要なポジショニング戦略としてオゾン層に優しい包装要素を活用している。したがって、多くのメーカーが製品包装にリサイクル可能な包装材料を使用している。これは市場の成長にさらに貢献している。

北米地域

北米地域では、健康意識の高まりと多忙な生活様式を背景に、無糖飲料セグメントの潜在的な成長が見込まれています。同地域の人々は仕事によるストレスやプレッシャーから健康問題が増加する中、多忙な生活を送っています。さらに、糖分摂取の悪影響に関する認識の高まりが、無糖飲料の購入を大きく促進しています。したがって、 無糖飲料メーカーは、消費者のストレス軽減と変化する食習慣に対応するため、RTD(飲用可能な状態)オプションで革新的かつ健康的な飲料の導入に注力している。米国、カナダ、メキシコを含む地域全体で健康志向飲料への需要が高まっていることが、無糖飲料市場の成長を牽引する見込みである。

南米および中東・アフリカ

機能性ウォーター、フルーツジュース、スポーツドリンク、乳製品飲料を含む無糖飲料製品への需要は、食事代替、ビタミン・ミネラル補給、エネルギー要求、味覚など様々なニーズから増加している。消費者の間で健康志向やクリーンラベル製品への移行が進む中、南米市場における機能性・強化飲料製品の需要に影響を与え続けるでしょう。

過去数年間、UAE、サウジアラビア、その他の湾岸諸国など中東諸国では飲料業界が著しい成長を遂げています。消費者の多忙な生活様式や肥満・糖尿病関連の懸念の高まりが、中東諸国における無糖飲料の需要を牽引すると見込まれます。グローバル化と文化的多様化による消費者や観光客の飲料製品への需要変化は、同地域における飲料業界の競争激化と革新促進につながった。

競争環境

主要業界プレイヤー

市場成長を支える製品機能性の向上に注力

世界の無糖飲料市場シェアは分散しており、複数の市場プレイヤーが競合し新製品を開発している。企業は、健康増進製品への需要増加に対応するため、ハーブや植物性原料を用いた革新的な製品の製造に注力している。さらに、アルコール飲料メーカーも顧客層を惹きつけるため、ゼロカロリー・無糖飲料の開発を進めている。

ゼロシュガー飲料市場の主要プレイヤー

|

順位 |

企業名 |

|

1位 |

ザ・コカ・コーラ・カンパニー |

|

2 |

ペプシコ社 |

|

3 |

カールスバーグ・グループ |

|

4 |

ネスレ S.A. |

|

5 |

モルソン・クアーズ・ビバレッジ・カンパニー |

コカ・コーラ社、ペプシコ社、カールスバーグ・グループ、ネスレ社、モルソン・クアーズ・ビバレッジ社は、市場における主要なプレイヤーの一部です。世界市場は細分化されており、上位5社のシェアは世界市場全体のごく一部を占めるに留まっています。

主要なゼロシュガー飲料企業一覧(プロファイル対象)

- ザ・コカ・コーラ・カンパニー(米国)

- ペプシコ社(米国)

- カールスバーグ・グループ(デンマーク)

- Nestlé S.A. (スイス)

- Dr Pepper Snapple Group (米国)

- Mott『s and Mott』s (米国)

- MOGUMOGU (タイ)

- Molson Coors Beverage Company (米国)

- レッドブル・GmbH (オーストリア)

- GURU Organic Energy Corp (カナダ)

業界の主な動向

- 2025年2月:主要飲料メーカーの一つであるザ・コカ・コーラ・カンパニーは、ファンタブランドで3つの無糖製品を発売した。新製品は「ファンタ ゼロ アップル」「ファンタ ゼロ ラズベリー」、および限定フレーバー「ファンタ トゥッティフルッティ ゼロシュガー」で展開される。

- 2025年2月:新興飲料ブランド「モグモグ」が、2種類の無糖シリーズ「モグモグ ゼロシュガー サマーベリー」「ゼロシュガー トロピカルデライト」を発売。

- 2025年1月:英国の飲料会社カールスバーグ・ブリトビックは、ペプシ ゼロシュガーの新フレーバー「ストロベリーズ・アンド・クリーム」と「クリームソーダ」を発売し、無糖飲料のラインナップを拡大した。これらの新製品は英国国内の選定された食料品店で販売されている。

- 2024年11月:主要エナジードリンクメーカーであるレッドブルは、定番商品「レッドブル オリジナル」の無糖・ゼロカロリー版を全世界で発売した。

- 2021年9月:香港発のRTD(飲用準備済み)アルコール飲料ブランド「ONLY Beverages」は、無糖・無炭水化物・天然フレーバーのRTDアルコール飲料「ONLY ウォッカ。本製品はタヒチアンライムと柚子ジンジャーの2フレーバーで提供される。

レポート内容

世界のゼロシュガー飲料市場に関する本レポートは、市場を詳細に分析し、世界的な市場動向、市場ダイナミクス、主要企業、用途などの重要な側面を明らかにします。さらに、市場統計レポートは市場動向に関する洞察を提供し、重要な業界動向を強調します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025年 |

|

予測年 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは12.20% |

|

セグメンテーション

|

製品タイプ別

包装別

流通チャネル別

地域別

|

よくある質問

世界のゼロシュガー飲料市場規模は2025年に719億4000万米ドルと評価された。市場は2026年の794億8000万米ドルから2034年までに1996億8000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)12.20%を示すと予測されている。

12.20%のCAGRでは、世界市場は予測期間(2026-2034)にわたって着実に成長します。

製品タイプでは、非アルコール飲料セグメントが市場をリードしています。

アジア太平洋地域は、2025年に最大の市場シェアを獲得しました。

市場の成長を促進するためのプレミアム化と製品の多様化の増加。

Coca-Cola Company、Pepsico Inc.、Carlsberg Group、NestléS.A.、Molson Coors Beverage Companyは、市場の大手企業です。

業界を形作るためのユニークなウェルネス成分を備えた製品の革新。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

-

(有効期限 15th Jul 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート