世界の医薬品物流市場規模は2025年に805億6,000万米ドルと評価され、2026年の851億5,000万米ドルから2034年には1,563億9,000万米ドルに成長すると予測されており、予測期間中のCAGRは7.90%です。2025年時点で、欧州が医薬品物流市場を牽引し、市場シェアは65.34%でした。

医薬品物流とは、サプライチェーン全体における医薬品の移動計画・実行・管理および保管を指します。適切な温度管理と品質基準を維持しつつ、医薬品・ワクチン・その他の医療製品の安全かつ効率的・タイムリーな配送を保証します。これには倉庫保管、在庫管理、輸送、規制順守、コールドチェーン物流が含まれ、製造業者から医療提供者またはエンドユーザーに至るまでの製品完全性を保証します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の医薬品物流市場インサイト

日本では、高齢化の進展や医療ニーズの多様化を背景に、医薬品物流の高度化がますます重要になっています。温度管理の厳格化、トレーサビリティの強化、リードタイム短縮といった課題に対し、先進的な物流ソリューションへの期待が高まっています。また、バイオ医薬品や個別化医療の拡大により、より精密で信頼性の高い流通体制が求められています。世界的にも医薬品サプライチェーンの強靭化が重視される中、日本にとっては品質・安全性を確保しつつ効率向上を実現する最新技術を導入することで、医療インフラ全体の価値向上と国際競争力強化につながる大きな機会となっています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場動向

市場推進要因

バイオ医薬品および特殊医薬品に対する需要の高まりが市場需要を牽引

ワクチン、遺伝子治療、モノクローナル抗体などの製品は、温度、湿度、取り扱い条件に非常に敏感であり、高度なコールドチェーン物流を必要とします。バイオ医薬品の新規製品が市場に投入されるにつれ、物流事業者は製品の品質維持のため、専門的な保管施設、冷蔵輸送、リアルタイム監視技術への投資が求められています。さらに、ビタミン・ミネラル・サプリメント(VMS)などの特殊医薬品は保存期間が短く、病院・薬局・患者への迅速な配送が不可欠です。この傾向は、カスタマイズされた物流ソリューションと強固なグローバル流通ネットワークの開発を促進しています。需要の増加に伴い、物流プロバイダーはこれらの高価値治療薬を世界的に安全かつ時間通りに配送する上で重要な役割を果たし、予測期間中の市場成長を牽引します。

技術進歩が市場成長を推進

モノのインターネット(IoT)デバイス、ブロックチェーン、人工知能(AI)などの革新技術により、温度管理が必要な医薬品のリアルタイム監視や温度管理が可能となり、劣化リスクの低減と規制基準への準拠が確保される。倉庫管理における自動化とロボティクスは在庫管理を効率化し、データ分析は需要予測とルート計画を最適化してコストを最小限に抑えます。さらに、クラウドベースのサプライチェーンソリューションとセキュアな供給網は、関係者間のコミュニケーションと協業を改善し、可視性と対応力を高めます。ブロックチェーンなどの技術による医薬品製品のトレーサビリティ確保により、業界は偽造品対策が可能となり、製品の完全性と消費者安全を保証します。高度な物流ソリューションへの需要が高まる中、技術革新は市場拡大を推進する上で重要な役割を果たしています。

2025年4月、 SkyCellはMicrosoftと提携し、AI搭載のサプライチェーンソリューションをMicrosoft TeamsおよびCopilotに統合しました。この連携は、高度な分析と自動化を活用することで、医薬品の物流におけるリアルタイムの可視性と意思決定を強化することを目的としています。この統合により、サプライチェーン全体でのシームレスなコミュニケーションとデータ共有が促進され、温度管理が必要な医薬品輸送の管理における効率性と対応力が向上します。

市場の制約要因

市場成長を抑制する世界経済要因

各国・地域によって医薬品の保管、輸送、表示、文書化に関する規制が異なるため、国際輸送は非常に困難です。適正流通基準(GDP)やその他の基準への準拠には、厳格な品質管理、専門設備、訓練を受けた人材が必要であり、運用コストと複雑さが増大します。規制の頻繁な更新は不確実性を高め、国境を越えた配送の遅延を招き、効率性と収益性に影響を与えます。物流事業者はコンプライアンス確保のため、監査、認証、監視システムに多額の投資を迫られ、中小企業にとって参入障壁となっている。さらに、コンプライアンス違反は罰金、製品回収、評判の毀損につながる可能性があり、市場参入や拡大を阻害する。こうした規制の分断はイノベーションを遅らせ、市場成長の可能性を制限し、市場拡大を妨げている。

市場機会

Eコマースと患者直接配送(DTP)の成長が主要な市場機会を創出

オンライン薬局や遠隔医療の普及に伴い、患者は迅速・便利・安全な医薬品の自宅配送をますます期待している。この傾向はCOVID-19パンデミック以降加速し、信頼性の高いラストマイル物流が医療の重要要素となった。医薬品物流プロバイダーは、温度管理包装、リアルタイム追跡、非接触配送オプションなど、DTPに特化した専門サービスを開発することでこの機会を活用できる。これらのサービスは患者体験を向上させ、服薬遵守率を高め、市場リーチを拡大する。さらに、電子商取引により製薬会社は従来型小売チャネルを迂回できるようになり、俊敏で技術主導型の物流ネットワークへの需要が生まれている。このデジタルシフトが進む中、革新的なDTPソリューションを提供する物流プロバイダーは競争優位性を獲得するだろう。

2024年10月、PCI Pharma Servicesは自社プラットフォーム「PCI Bridge」により米国サプライチェーン優秀賞を受賞した。このデジタルソリューションはサプライチェーンの可視性を高め、需要予測・在庫管理・文書共有などの手作業を削減する。主要顧客4社との共同開発により実現したPCI Bridgeは、在庫・生産・流通のリアルタイムデータを統合し、5,000を超える臨床・市販製品をサポートしている。

市場の課題

コールドチェーンインフラの高コストが重大な課題に

生物製剤、ワクチン、インスリンなどの温度管理が必要な医薬品は、製品の品質を保証するために、冷蔵トラック、温度管理倉庫、リアルタイム監視システムなどの特殊な設備を必要とします。このインフラの構築と維持には多額の資本投資が求められます。特に新興市場における中小規模の物流事業者は、こうしたコストを負担できる大企業との競争に苦戦する可能性があります。さらに、エネルギーコストの上昇と継続的な監視の必要性が、運営コストをさらに押し上げています。その結果、こうした財務的制約が中小企業のサービス拡大能力を制限し、市場成長を鈍化させ、医薬品全体のコスト上昇を招く可能性がある。

医薬品物流市場の動向

物流のアウトソーシングは医薬品業界の主要トレンド

製薬業界におけるアウトソーシングの潮流は、企業が研究開発などの中核業務に集中できるようにすることで、世界の医薬品物流産業の成長を促進しています。物流業務をサードパーティ・ロジスティクス(3PL)事業者に委託することで、製薬企業はインフラ、保管、温度管理輸送に関する設備投資を削減できます。これらの物流事業者は、コールドチェーン管理、規制順守、ラストマイル配送などの専門サービスを提供し、高品質かつ効率的な運営を保証します。アウトソーシングにより、企業は現地インフラへの多額の投資を必要とせず、新興市場での事業拡大が可能となります。さらに、サードパーティロジスティクスプロバイダーはリアルタイム追跡、AI、IoTなどの先進技術を活用し、可視性と効率性を向上させることで、市場の成長と競争力をさらに促進しています。

例えば2025年3月、IdentivはTag-N-Tracと提携し、製薬業界向けリアルタイムコールドチェーン追跡ソリューションを発表しました。IdentivのBLEスマートラベルとTag-N-TracのRELATIVITY SaaSプラットフォームを統合した本システムは、輸送中の温度・湿度を継続的に監視します。この協業はコンプライアンス強化と温度管理が必要な医薬品製品の完全性確保を目的としています。

関税の影響

関税の結果、生産コストの上昇が市場の需要を阻害

ドナルド・トランプ大統領が提案した医薬品輸入に対する関税(中国製品には 10%、カナダおよびメキシコ製品には最大 25% の課税)は、世界の医薬品市場に大きな影響を与えています。米国は医薬品原薬(API)の輸入に大きく依存しており、これらの必須成分の約 30% を中国が供給しています。API に対する関税は、多くの場合、利益率が低いジェネリック医薬品メーカーの生産コストを押し上げている。この財政的負担により、一部の企業は市場から撤退し、競争が減少して、重要な医薬品が不足する可能性がある。さらに、関税はサプライチェーンを混乱させ、医薬品価格の上昇や、がん治療や疼痛管理薬などの重要な治療薬の既存の不足を悪化させる可能性がある。こうした動きは、患者が手頃な価格で医療を受けられるかどうかについて懸念を引き起こしている。

セグメント分析

輸送モード別

柔軟性、費用対効果、ラストマイル配送ソリューションが道路輸送の採用を推進

市場セグメントは輸送手段別に、航空輸送、鉄道輸送、道路輸送、水路輸送に分類される。

2024年には道路輸送セグメントが最大の市場シェアを占め、市場を支配した。道路輸送は、追跡可能性、 コスト効率性、ラストマイル配送ソリューションの提供能力から、医薬品物流において極めて重要です。道路輸送は、特に温度管理不要の医薬品の大口輸送に最適です。また、地域単一供給源流通チャネルや地域配送において重要な役割を果たし、薬局・病院・診療所への製品供給をより直接的かつアクセスしやすい方法で実現します。電子商取引と患者直接配送サービスの成長が、医薬品道路物流の需要をさらに促進しています。

2025年2月、三菱倉庫株式会社、三菱商事株式会社、およびYourstand Inc.は、医薬品輸送向け中型電気トラックの導入に向けた協業を発表した。3月より、三菱倉庫の埼玉県三郷基地を拠点に「eCanter」トラックの運行を開始する。この取り組みは、再生可能エネルギー、先進的な充電インフラ、温度管理配送システムを統合することで、CO2フリー物流の実現を目指すものである。

航空輸送セグメントは予測期間中、最も高いCAGRで成長が見込まれる。医薬品サプライチェーンにおける航空輸送は、特に時間厳守品や高価値製品において、速度と効率性の必要性によって推進されている。ワクチンや特殊治療薬などの医薬品は、緊急の市場需要に対応するため迅速な配送が求められることが多い。航空輸送は輸送時間を短縮し、製品の劣化や損傷リスクを低減する。特にコールドチェーン物流においては、生物製剤や温度管理が必要な医薬品が所定の条件を維持したまま迅速に目的地に到達することを保証する上で極めて重要である。

サービス種別別

医薬品の迅速・安全・確実な配送ニーズが輸送需要を牽引

市場はサービス種別により、倉庫サービス、輸送、在庫管理、管理・供給に分類される。

輸送セグメントは2024年に医薬品物流市場で最大のシェアを占めた。また、予測期間中も急速な成長が見込まれています。医薬品物流における輸送サービスは、世界的な医薬品の迅速かつ安全で信頼性の高い配送ニーズによって牽引されています。医薬品輸送には、規制要件への準拠と輸送中の製品完全性の確保のため、綿密な計画が求められます。特に緊急配送(ワクチンや重要医薬品など)におけるスピードの必要性、および温度管理が必要な商品の取り扱いにおける柔軟性が、このセグメントの成長を促進しています。高度な追跡システムとリアルタイム監視システムもサービス効率を向上させている。

在庫管理は2024年に第2位の市場シェアを占めた。大量の製品を追跡し在庫レベルをリアルタイムで管理するため、効果的な在庫管理は医薬品物流において極めて重要である。このサービスにより製薬企業は品切れ回避、過剰在庫削減、注文履行精度の向上が可能となる。グローバルサプライチェーンの複雑化と規制強化が進む中、適切な製品を適切な時間・場所で確実に供給する高度な在庫管理システムへの需要が高まっている。

2024年6月、DHLサプライチェーンはサノフィとの戦略的提携によりフランス国内の医薬品物流事業を拡大した。本提携では、以下の3主要拠点における在庫管理、倉庫保管、ピッキング・梱包、注文履行を包括的に管理する: サン=ルーベ、クロワシー=ボーブール、アミリー流通センター。この提携は、DHLのライフサイエンス・ヘルスケア分野における専門知識を活用し、サノフィの物流業務における効率性、回復力、品質の向上を目指しています。

物流タイプ別

非温度管理製品の膨大な量が非コールドチェーン物流セグメントの成長を促進

市場は物流タイプ別にコールドチェーン物流と非コールドチェーン物流に区分される。

2024年には非コールドチェーン物流セグメントが市場を支配しました。このセグメントは主に、完成医薬品や市販薬など温度管理不要製品の膨大な流通量によって牽引されています。保管・輸送要件は低いものの、これらの製品には強固なグローバル流通ネットワークが求められます。物流コストの低さ、輸送時間の短縮、医療分野での迅速な対応支援、世界的な医療消費の増加といった要因が、非コールドチェーン物流の拡大に寄与している。

コールドチェーン物流は予測期間において最も急速な成長が見込まれる。このセグメントの成長は、ワクチン、生物学的製剤、インスリンなどの温度管理が必要な医薬品の需要増加によって牽引されています。これらの製品は、製造から流通までの全行程で厳格な温度管理を必要とします。特にCOVID-19パンデミック下での生物学的製剤やワクチンの普及は、高度なコールドチェーンインフラの必要性を拡大させました。物流事業者は、これらの温度管理製品を確実に保護するため、冷蔵倉庫、専用輸送手段、リアルタイム監視システムへの投資を進めています。

2025年3月、コールドチェーン・テクノロジーズ(CCT)とタワー・コールドチェーンは、リヨンで開催されたLogiPharma 2025において新たな温度管理物流ソリューションを発表した。ブース91Aおよび68で展示された共同開発製品は、精密な温度制御、EU・米国パレットとのユニバーサル互換性、持続可能性の向上を実現している。進化する製薬業界向けに設計され、効率性と信頼性の新たな基準を確立することを目指しています。ローンチイベントでは、持続可能性と冷却技術の進歩に関するライブデモンストレーションや専門家主導のセッションが行われました。

製品タイプ別

世界的な医療市場への安定供給ニーズが医薬品完成品の需要を牽引

製品タイプ別では、市場は生物学的製剤、バイオ医薬品、医薬品原料、完成医薬品、医療用品、特殊医薬品に分類される。

2024年、完成医薬品が医薬品物流市場を独占した。このセグメントは2024年に市場シェアの52%を占めた。錠剤、カプセル、シロップなどの製品は、世界的な医療市場への安定した流通ニーズによって牽引されている。こうした製品は、薬局、病院、診療所でのタイムリーな供給を確保するため、効率的な輸送ネットワークを必要とする場合が多い。医療アクセスの向上、高齢化、慢性疾患の蔓延といった要因が、医薬品物流の効率化ニーズの高まりに寄与し、これらの製品への需要をさらに高めている。

モノクローナル抗体やワクチンを含む製品の需要増加が、医薬品物流におけるバイオ医薬品セグメントを牽引している。これらの製品は温度に敏感で、専門的なコールドチェーン物流を必要とする。バイオ医薬品は、がん、自己免疫疾患、希少疾患などの複雑な疾患の治療にますます使用されている。これにより、保管および輸送中の製品品質を保証する安全かつ効率的な物流ソリューションの需要が高まっている。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

医薬品物流市場の地域別展望

地域別では、北米、欧州、アジア太平洋、その他の地域に分類される。

欧州

Europe Pharmaceutical Logistics Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

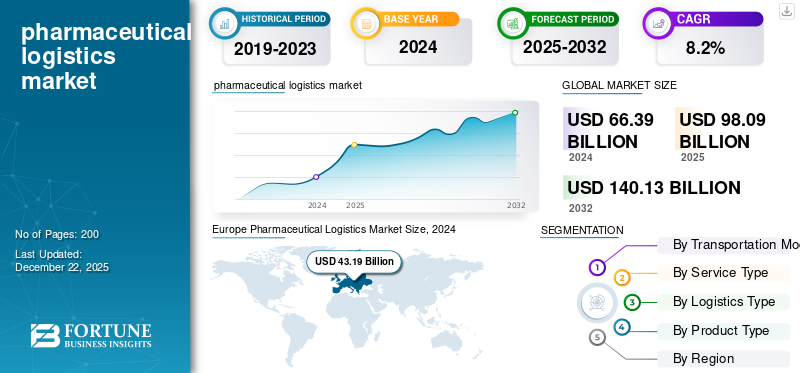

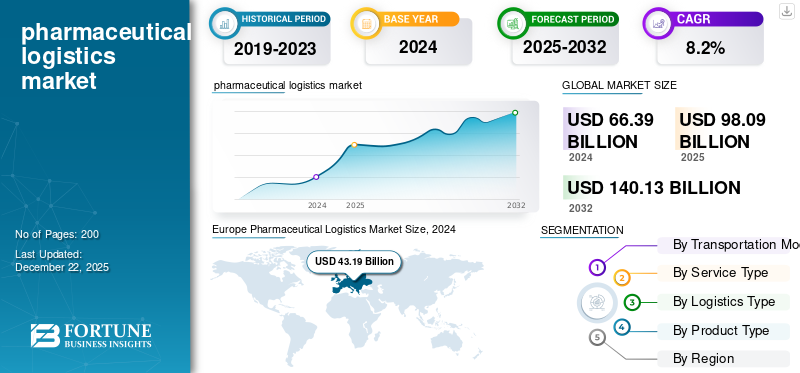

欧州は2024年に431億9,000万米ドルの市場規模で首位を占め、2023年の市場規模は382億8,000万米ドルと評価されました。欧州市場は、確立された医療システムと、先進的な生物学的製剤および専門医薬品への注目の高まりが主な推進力となっています。欧州医薬品庁(EMA)を含む同地域の強力な規制枠組みは、適正流通基準(GDP)の厳格な遵守を保証している。温度管理が必要なワクチンや生物学的製剤への需要増加が、コールドチェーン物流セグメントの拡大を後押ししている。同時に、eコマースの台頭と患者への直接配送サービスが市場の成長をさらに後押ししている。スイスの市場規模は2025年に68億1000万米ドルに達すると予測されている。

一方、ドイツは2025年に91億8000万米ドル、フランスは36億8000万米ドルに達すると見込まれている。

2024年10月、ロンザは主要なグローバルバイオ医薬品パートナーとの提携拡大を発表し、抗体薬物複合体(ADC)の商業規模製造を強化する。。本契約には、スイス・ヴィスプにあるロンザのアイビックス・バイオパーク内にバイオコンジュゲーション施設を建設する内容が含まれており、2027年までに稼働開始が予定されている。この拡張はADC療法の需要増に対応するもので、約100人の新規雇用を創出する見込みである。

北米

北米は2024年に持続的な市場シェアを維持した。同地域は2025年には148億1000万米ドルと2番目に高い市場規模を占めると予測され、予測期間中に7.14%という2番目に高いCAGR(年平均成長率)を示す見込みである。この地域では、堅調な医療インフラ、バイオ医薬品の需要増加、厳格な規制要件が市場を牽引している。慢性疾患の増加、高齢化、バイオテクノロジーの進歩が、コールドチェーン輸送などの専門物流サービスの需要拡大に寄与している。さらに、COVID-19パンデミックはワクチンや温度管理が必要な医薬品の需要を加速させ、同地域における医薬品の効率的な物流ニーズをさらに高めた。

北米市場で最大のシェアを占める米国では、温度管理が必要な医薬品への需要増加、コールドチェーン物流の進展、慢性疾患の有病率上昇が市場を牽引している。適正流通基準(GDP)などの規制要件が、専門的な保管・輸送ソリューションの必要性を高めている。さらに、電子商取引や患者への直接配送の増加、追跡技術の革新が、米国における医薬品物流市場の成長を牽引している。米国市場の規模は2025年に131億1000万米ドルと推定される。

2025年3月、DHLグループは臨床試験・バイオ医薬品・細胞・遺伝子治療向け温度管理物流を専門とする米国企業CryoPDPの買収を発表した。取引額は数億ユーロ規模とされ、DHLのライフサイエンス・ヘルスケア部門(2024年売上高54億1000万ユーロ超)の強化を目的とする。CryoPDPは15カ国で事業を展開し、年間60万件以上の貨物を135カ国以上に管理している。(54億1000万米ドル)の収益を上げたDHLのライフサイエンス・ヘルスケア部門を強化することを目的としている。CryoPDPは15カ国で事業を展開し、年間60万件以上の貨物を135カ国以上に管理している。この買収は、DHLのファーマ・スペシャライズド・ネットワークの拡大と製薬業界向けエンドツーエンドソリューションの強化戦略の一環である。本取引は規制当局の承認を条件とする。

アジア太平洋地域

アジア太平洋地域は2024年に第2位の市場シェアを占めた。同地域は2025年に107億7000万米ドル規模で第3位の市場となる見込みである。特に中国とインドにおいて、手頃な価格の医療需要の増加と医療投資の拡大により、アジア太平洋地域の医薬品物流市場は急速な成長を遂げている。同地域の医薬品製造能力の拡大と輸出需要の増加も物流需要を牽引している。慢性疾患の増加、医療アクセスの拡大、生物製剤やワクチンに伴うコールドチェーン物流の必要性が、同地域の市場拡大に寄与している。中国の市場規模は2025年に27億8,000万米ドルに達すると推定される。一方、韓国は2025年に10億5000万米ドル、日本は21億米ドルに達すると予測されている。

2022年6月、日本通運は製薬業界向けに超低温管理物流サービスを開始した。このサービスは、-20℃から-85℃の温度管理を必要とする商品を扱い、研究開発段階の医薬品(原料、中間体、医薬品有効成分、完成品を含む)に対応している。この取り組みは、同社の「NXグループ事業計画2023 - ダイナミック・グロース」に沿ったもので、医薬品分野を重点分野と位置付け、適正流通基準(GDP)に準拠した品質管理システムの強化を推進している。

その他の地域

南米、中東・アフリカを含むその他の地域は、予測期間中に市場需要を最も高いCAGRで牽引すると見込まれています。その他の地域は2025年に23億4000万米ドルの規模で第4位の市場になると予測される。その他の地域(RoW)における医薬品物流の成長は、特にラテンアメリカ、中東・アフリカにおける医療インフラの改善によって牽引されている。アフリカにおいて、医療インフラの改善が医薬品物流の成長を牽引している。新興市場における人口増加、慢性疾患の有病率上昇、医療アクセスの拡大が医薬品および物流サービスへの需要を促進している。さらに、電子商取引と患者向け直接サービスの拡大に加え、ワクチンや生物学的製剤向けのコールドチェーン物流の必要性が、これらの地域における市場成長を支えている。

2024年1月、トルコカーゴは医薬品物流を強化するため、TK Pharma製品ラインを発表し、TK Pharma Standard、TK Pharma Extra、TK Pharma Advancedの3つのサービスレベルを導入しました。これらのサービスは、受動的・能動的温度管理コンテナ、24時間365日の監視、専用保管施設を活用し、温度管理が必要な貨物向けにカスタマイズされたソリューションを提供します。これらのサービスは、トルコカーゴのIATA CEIV Pharma認証施設と、イスタンブール空港のSMARTISTセンターにおける先進技術によって支えられています。

競争環境

主要市場プレイヤー

先進技術の採用、買収、提携、合併が競争優位性を推進

世界の医薬品物流市場は、大規模な多国籍物流企業、専門の医薬品物流プロバイダー、地域プレイヤーが混在する極めて競争の激しい市場です。DHL、UPS、 フェデックス、キュネ・アンド・ネーゲルなどが市場を支配し、医薬品セクター向けにカスタマイズされたコールドチェーン物流、在庫管理、輸送ソリューションを含む包括的なサービスを提供している。これらの企業は、リアルタイム追跡、IoT、AIなどの先進技術を活用して効率性とコンプライアンスを確保している。さらに、ワールド・クーリエやC.H.ロビンソンなどの専門プロバイダーは、特に温度管理が必要な製品における医薬品物流のニッチなニーズに焦点を当てている。ラストマイル配送ソリューションへの需要拡大、特に患者直接配送サービスの台頭により競争はさらに激化している。主要プレイヤーは市場地位の強化と地理的拡大を目指し、M&Aなどの戦略的取り組みを継続的に実施している。

2024年7月、CMA CGMグループの子会社であるセバ・ロジスティクスは、ボロレ・ロジスティクスを事業に統合した。この戦略的措置により、セバの航空・海上貨物輸送、契約物流、プロジェクト物流における能力が強化される。統合は、製品主導型の統一組織を構築し、グローバルなサービス提供と業務効率の向上を目指すものである。

主要医薬品物流企業一覧:

- アポロ・クーリエズ (インド)

- DHL (ドイツ)

- FarEye (インド)

- Allcargo Logistics (インド)

- Jones Elite Logistics (米国)

- バスケ・ロジスティクス (米国)

- ロジスベル (スペイン)

- DHLサプライチェーン (ドイツ)

- キュネ・アンド・ネーゲル (スイス)

- UPSヘルスケア(米国)

- XPOロジスティクス(米国)

- C.H.ロビンソン(米国)

- DBシェンカー(ドイツ)

- ケリー・ロジスティクス(香港)

- ジオディス(フランス)

- 近鉄エクスプレス(日本)

- トリトン・インターナショナル(米国)

- セバ・ロジスティクス(スイス)

- アジリティ・ロジスティクス(クウェート)

- DSV(デンマーク)

- フェデックス・サプライチェーン(米国)

業界の主要動向

2025年3月、世界持続可能開発企業協議会(WBCSD)は、主要製薬企業との協力のもと、PwC UKの支援を受け、「自然ポジティブへのロードマップ:製薬セクターのための基盤」を発表しました。本報告書は、製薬業界が自らの自然関連影響と依存関係を理解し、自然ポジティブな成果を推進する主要な行動を特定する取り組みにおける重要なマイルストーンとなる。このロードマップは、グローバル生物多様性枠組み(GBF)で示された「2030年までに自然損失を停止・逆転させる」という世界目標への進展を支援するものである。この目標達成には、システム全体にわたる変革的なアプローチが必要です。このためWBCSDはGSKと連携し、アストラゼネカ、バイエル、ノバルティス、ノボノルディスク、レキット、ロシュなど主要製薬企業によるワーキンググループを結成。製薬業界の自然ポジティブ行動に向けたロードマップを策定しました。

2025年1月、ファーマ・ロジスティクス社とRxリバース・ディストリビューターズ社は合併を発表し、小売薬局向け医薬品リバース流通サービス最大手企業を誕生させました。統合された新会社は業界で計50年近い経験を結集し、強化された顧客サービス、先進技術、迅速な処理時間を提供します。統合により、イリノイ州リバティビルにあるファーマ・ロジスティクスの最新鋭施設に業務が集中化され、自動化技術を活用した効率的な返品処理が実現される。

2024年8月、 LSPediaとPharma Logisticsは、医薬品リバースロジスティクスとサプライチェーン可視性の強化に向けた戦略的提携を発表した。この連携により、LSPediaのOneScanプラットフォームとファーマ・ロジスティクスのサービスが統合され、リアルタイム追跡、DSCSA規制への効率的な準拠、リコール管理の改善が実現します。本提携は、製造から廃棄処理までの医薬品サプライチェーンを包括的に把握する360度ビューを提供し、医療システム、薬局、その他の関係者に利益をもたらすことを目的としています。

2024年5月、米国国際開発庁(USAID)は中央アジア地域(特にウズベキスタンとカザフスタン)における医薬品原薬(API)の地域生産強化に向け、500万ドル規模のイニシアチブを開始した。「アジアの医薬品サプライチェーン多様化」と名付けられた本プロジェクトは、製造能力・規制システム・人材育成の強化を通じて、輸入医薬品への依存度を低減し、地域における品質保証済み医療製品へのアクセス改善を目指す。

2024年3月、ノラムコは子会社のピュリシスとハロ・ファーマを統合し、北米拠点の総合医薬品サプライチェーンサービスプロバイダー「ノラムコ・グループ」を設立した。この戦略的措置は、国内製造能力の強化とサプライチェーンの信頼性向上により、米国で深刻化する医薬品不足と品質懸念に対処することを目的としている。この統合により、プロセスの合理化、物流コストの削減、規制順守の強化が期待され、必須医薬品の安定供給が確保される見込みです。

投資分析と機会

温度管理製品への需要増加が市場機会を促進

バイオ医薬品、ワクチン、特殊医薬品などの温度管理製品に対する需要の高まりにより、世界の医薬品物流市場は魅力的な投資機会を提供している。投資の重点分野はコールドチェーン物流であり、バイオ医薬品やワクチン需要の増加に伴い、高度な温度管理型保管・輸送ソリューションが求められる。IoT、AI、リアルタイム追跡システムなどの技術革新も、サプライチェーンの可視性、効率性、コンプライアンス向上に不可欠であり、物流技術分野での機会を創出している。さらに、UPSによるAndlauer Healthcare Group買収事例に見られるように、戦略的買収により主要物流プロバイダーの能力が拡大している。新興市場、特にアジア太平洋地域への投資は、医療アクセスの向上と医薬品生産の増加により、大きな成長可能性を秘めている。これらの要因が、多様な成長経路を備えた長期投資にとって魅力的な市場を形成している。

レポートのカバー範囲

本グローバル医薬品物流市場調査レポートは、市場を詳細に分析しています。主要企業、市場セグメンテーション、競争環境、輸送モード、サービスタイプ、製品タイプ、物流タイプなどの重要な側面を強調しています。さらに、市場調査レポートは医薬品物流市場の動向に関する洞察を提供し、重要な業界動向を浮き彫りにします。前述の側面に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性

|

詳細

|

|

調査期間

|

2021-2034

|

|

基準年

|

2025年

|

|

予測期間

|

2026-2034年

|

|

過去実績期間

|

2021-2024

|

|

成長率

|

2026年から2034年までのCAGRは7.90%

|

|

単位

|

金額(10億米ドル)

|

|

セグメンテーション

|

輸送モード別

サービスタイプ別

物流タイプ別

製品タイプ別

- 生物学的製剤

- バイオ医薬品

- 医薬品原料

- 医薬品完成品

- 医療用品

- 特殊医薬品

地域別

- 北米 (輸送モード別、サービス種別別、物流種別別、製品種別別)

- 米国 (製品種別別、物流種別別)

- カナダ (製品種別別、物流種別別)

- メキシコ(製品タイプ別、物流タイプ別)

- ヨーロッパ(輸送モード別、サービスタイプ別、物流タイプ別、製品タイプ別)

- ドイツ(製品タイプ別、物流タイプ別)

- フランス(製品タイプ別、物流タイプ別)

- ポーランド(製品タイプ別および物流タイプ別)

- その他の欧州(製品タイプ別および物流タイプ別)

- アジア太平洋地域(輸送モード別、サービスタイプ別、物流タイプ別、製品タイプ別)

- 中国(製品タイプ別および物流タイプ別)

- 日本(製品タイプ別および物流タイプ別)

- 韓国(製品タイプ別および物流タイプ別)

- その他のアジア太平洋地域(製品タイプ別および物流タイプ別)

- その他の地域(輸送モード別、サービスタイプ別、物流タイプ別、製品タイプ別)

|