冶金用石炭市場規模、シェアおよび業界分析、製品タイプ別(硬コークス炭(HCC)、半軟質/半硬結コークス炭(SSCC)およびPCI石炭(微粉炭噴射))、採掘方法別(地下採掘および露天採掘)、用途別(鉄鉱石、鉄鋼生産およびその他)、および地域予測、2026年から2034年

主要市場インサイト

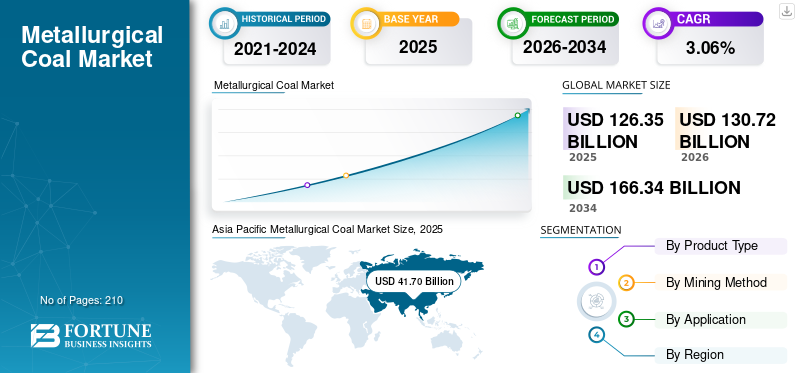

世界の冶金石炭市場規模は2025年に1,263億5,000万米ドルと評価され、2026年には1,307億2,000万米ドルに達すると予測されています。さらに、市場は2034年までに1,663億4,000万米ドルに達すると予測されており、2026年から2034年の予測期間中に3.06%のCAGRを示します。さらに、アジア太平洋地域は、特に鉄鋼や冶金用石炭の大きな需要を促進する中国やインドなどの新興国全体での人口増加と大規模インフラプロジェクトや都市化への投資増加によって、2025年には33.00%の市場シェアを獲得して世界市場を支配しました。

コークス炭としても知られる冶金用石炭は、主に鉄鋼の生産に不可欠な原料として使用される高級石炭です。発電に使用される一般炭とは異なります。冶金用石炭の主な需要原動力は世界の鉄鋼産業、特に世界の一次鉄鋼生産の大部分を占める従来の高炉-塩基性酸素炉(BF-BOF)ルートです。

- インドの国際エネルギー機関によると、2030 年までに石炭消費の絶対量が最大に増加し、需要は平均年率 3% で増加し、追加の量は 2 億トンを超えると予想されています。ただし、東南アジアは最も急速に拡大し、2030 年までに年間 4% 以上の成長が見込まれると予測されています。

BHP グループは世界的な大手企業であり、主にオーストラリアのクイーンズランド州で事業を行っている冶金用 (製鉄用) 石炭の著名な生産者です。同社は、世界の鉄鋼生産の重要なコンポーネントであるこの商品の世界最大の石炭輸出業者の 1 つです。他の主要なリーダーには、BHP グループ、テック リソース リミテッド、グレンコア plc、ピーボディ エナジーなどが含まれます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

冶金用石炭市場の動向

混合における PCI 石炭のシェアの上昇が市場トレンドを形成

鉄鋼メーカーが高価なコークス炭を安価な PCI 代替炭に置き換えることでコストを最適化しているため、高炉混合物における微粉炭噴射 (PCI) 石炭の割合の上昇は市場に深刻な課題をもたらしています。炉に直接注入される PCI 石炭は、燃料効率を向上させ、コークスの必要量を削減するため、生産者は製鉄の生産性を維持し、操業コストを削減しながら、低品質のコークスをブレンドすることができます。

この代替傾向により、特にスクラップの入手可能性が制限されているコスト重視の地域において、高揮発性プレミアムコークス炭の需要が損なわれています。電気炉依存。サプライチェーンが PCI 主体のブレンドに移行すると、冶金用石炭に対する価格圧力が強化され、ハイスペック生産者のマージンが圧迫され、市場の細分化が促進されます。炉の設計と注入技術の進化により、この置き換えがさらに加速し、従来のコークス炭の重要性が薄れ、世界的な供給が逼迫する中で競争上の脆弱性が高まっています。こうした力学は市場の安定性に挑戦しており、サプライヤーはPCIの侵食する支配力に対抗するために近代化や多様化を余儀なくされている。

市場ダイナミクス

市場の推進力

BF-BOF製鋼の構造依存性が市場の成長を牽引

BF-BOF製鋼の冶金用石炭への構造的依存は、鉄鋼生産のダイナミクスが進化する中で市場の成長を推進し続けています。冶金用石炭は不可欠なコークス剤として機能し、高炉内で鉄鉱石を溶融銑鉄に還元するのに必要な必須の炭素と熱を提供します。その高強度と低揮発性により、製錬プロセスの激しい圧力に耐える堅牢なコークス形成が保証されます。特に高価な電気炉の代替品よりもコスト効率の高い大規模生産を優先する地域では、BF-BOF 経路が鉄鋼生産量の大半を占めるため、この依存は続いています。

- 2024年12月、アルセロールミタル新日鉄インド(AMNSインド)は、2030年までに鉄鋼生産能力を3倍の年間2,500万~2,600万トンに増やす計画を発表した。この拡張では、2026年までにハジラ工場を900万トンから1,800万トンにアップグレードし、さらにアーンドラ・プラデーシュ州に820万トンのグリーンフィールド工場を建設する。

インフラ需要の急増、都市化傾向、自動車部門の拡大により鉄鋼の需要がさらに拡大し、冶金用石炭の供給が逼迫し、その戦略的価値が高まっています。グリーンスチールへの取り組みが台頭しているにもかかわらず、確立されたインフラストラクチャーとBF-BOF操業の規模の経済が堅調な需要を維持し、市場の回復力のある拡大を促進する上で冶金用石炭の極めて重要な役割を強化しています。

市場拡大を促進するための大規模な市販代替品の制限

高炉-塩基性酸素炉製鋼におけるその独特の冶金特性に匹敵する実行可能な代替品がまだ存在しないため、大規模な商業代替品の入手可能性が限られていることが、依然として冶金石炭市場の成長を促す強力な原動力となっている。冶金用石炭の卓越したコークス品質は、膨大な重量と熱を支える耐久性のあるコークスの製造に不可欠な高い炭素含有量、強度、低灰分レベルを実現します。鉄鉱石削減し、効率的な銑鉄生産を確保します。スクラップ鋼を使用する電気炉ルートは一部の地域で勢いを増しているが、インフラ、建設、重工業に必要な大量の原鋼の生産では伸び悩んでおり、そこではサプライチェーンの定着とコストの優位性によりBF-BOFの優位性が優勢となっている。

新たな水素ベースの直接還元およびバイオマス炭の実験は、未成熟な技術、法外なエネルギーコスト、不十分なインフラなどの拡張性のハードルに直面しており、冶金用石炭は代替不可能となっています。この大規模な代替品の不足により、逼迫した供給力学が維持され、価格決定力が強化され、世界的な鉄鋼需要の絶え間ない中で旺盛な需要が促進されています。

市場の制約

脱炭素政策とESGの圧力が市場の成長を妨げる

脱炭素政策とESG圧力の高まりは市場拡大に大きな制約を与えており、高炉・塩基性酸素炉製鋼における炭素集約型の役割に対する監視が強化されている。厳しい排出規制、炭素国境調整メカニズム、再生可能エネルギーの義務により、鉄鋼メーカーは石炭消費量を削減し、水素直接還元炉と電気アーク炉は、その拡張性にもかかわらず、機関投資家や株主は、より環境に優しいポートフォリオを要求しており、化石燃料関連資産から資産を売却し、資本を持続可能な鉄鋼技術に振り向けているため、石炭依存プロジェクトへの資金調達アクセスが損なわれている。

大手鉄鋼生産者がネットゼロ目標にコミットし、バイオマスコークスブレンドと電化経路のパイロットプログラムを加速する中、企業の持続可能性への誓約はこの変化を増幅させる。ステークホルダーの活動主義と風評リスクの高まりにより、長期契約やインフラ投資がさらに妨げられ、鉄鋼需要が続いているにもかかわらずサプライチェーンの不確実性が生じ、市場が低迷しています。これらの絡み合った政策と ESG の逆風は、冶金用石炭の確固たる地位に挑戦し、ボラティリティを助長し、成長軌道を制約します。

市場機会

中東とアフリカの鉄鋼生産能力拡大は有利な機会を生み出すと期待される

急速な工業化とインフラストラクチャーのメガプロジェクトにより、高炉-塩基性酸素炉製鋼に対する旺盛な需要が促進されており、中東とアフリカの鉄鋼生産能力の拡大は、市場成長の魅力的な機会をもたらしています。湾岸協力会議諸国の野心的な国家ビジョンでは、下流の金属への多角化を優先し、プレミアムコークスに大きく依存するグリーンフィールド高炉と統合工場を奨励しています。石炭効率的な製鉄のために。

- 世界鉄鋼協会によると、アラブ諸国は2025年7月に粗鋼生産量が大幅に増加し、2024年7月比13.2%増の361万トンに達した。

同様に、アフリカの大国は都市化、鉱山ブーム、輸出指向の建設を支援するために鉄鋼生産を加速しており、コスト競争力のあるBF-BOF経路が未開発の電気炉エコシステムを上回っています。鉄鋼生産の自給自足に向けたこれらの地域の戦略的役割により、特に多様な鉱石配合と操業規模に適した高品質の冶金用石炭に関して、新たな輸入の道が開かれます。進化する貿易パートナーシップと港湾インフラの強化により、物流がさらに容易になり、世界的な供給が制限される中でもサプライヤーは長期の引き取り契約を獲得できる立場にあります。この生産能力の急増は、地域の野心を持続的な冶金用石炭需要の追い風に変え、市場の回復力と拡大の可能性を促進します。

市場の課題

長期的な技術破壊のリスクは市場の成長に課題をもたらす可能性がある

長期にわたる技術的混乱のリスクは市場に深刻な課題をもたらし、画期的なイノベーションが成熟するにつれて高炉-塩基性酸素炉製鋼におけるその基礎的な役割を脅かしています。グリーン電気分解を利用した水素直接還元プロセスは、コークスを純粋な水素に置き換えることにより、ほぼゼロの排出を約束します。同時に、先進的な電気炉は前例のない規模で直接還元鉄を処理できるように進化しており、粗鋼生産における石炭の必要性が失われています。バイオマス由来のコークスと炭素回収の統合は、パイロットの成功の加速と急落を背景に、この方向転換をさらに強化します。再生可能エネルギー経済的な存続可能性を高めるコスト。

鉄鋼大手は、数十億ドル規模のコミットメントを通じてこれらの代替案を積極的に拡大し、石炭に依存する冶金インフラを脇に置く技術の囲い込みを促進している。低炭素原料に向けたサプライチェーンの再構成により座礁資産の脆弱性が高まる一方、投資家の懐疑的な見方や政策的インセンティブにより導入速度が加速します。この差し迫ったパラダイムシフトは市場の不確実性をもたらし、先物契約を圧縮し、現在の鉄鋼需要にもかかわらず長期的な需要の安定を危うくします。

無料サンプルをダウンロード このレポートについて詳しく知るために。

関税の影響

米国の関税、特に報復的な関税は、中国やEUなどの主要な買い手からの需要を減らし、米国の生産者が新たな市場を見つけるか損失に直面することを強いることにより市場を大きく混乱させ、世界的な価格変動(割引)の増大とサプライチェーンの混乱を引き起こし、市場の不確実性、米国への輸出量の減少、高コストの米国石炭生産者の撤退の可能性をもたらし、世界全体の鉄鋼/石炭動向に影響を与える。

セグメンテーション分析

製品タイプ別

ハードコークス炭 (HCC) セグメントは、優れた強度、低揮発性、優れたコークス製造特性により優勢です

製品タイプごとに、市場は硬コークス炭(HCC)、セミソフト/セミハードコークス炭(SSCC)、PCI石炭(微粉炭噴射)に分類されます。

ハードコークス炭 (HCC) は、その優れた強度、低揮発性、高圧高炉操業に優れた優れたコークス製造特性により、冶金用石炭市場シェア 52.2% を誇り、2025 年には主要な地位を占めました。

一方、半軟質および半硬質コークス炭(SSCC)は、最も急成長しているセグメントとして浮上しており、コスト効率の高い混合能力、炉の柔軟性の向上、新興鉄鋼ハブの生産能力拡大による需要の高まりによって牽引力を獲得しており、その結果、多用途のパフォーマンスで市場のダイナミクスを再構築しています。

マイニング方法別

地下採掘世界中で大規模な事業を展開しているため、セグメントがリードする

採掘方法によって、市場は地下採掘と地表採掘に分類されます。

Underground Mining は、2025 年に最大の市場シェアを保持し、高性能高炉コークス生産に不可欠な優れた品質と一貫性を備えたプレミアムハードコークス炭を供給しました。

- 2025 年 4 月、インド石炭省は地下採掘を促進するための奨励金を導入し、最低収益シェアを 4% から 2% に削減し、前払い金を完全に免除しました。パフォーマンスセキュリティに対する 50% のリベートは、コスト削減、民間投資の促進、安全性の向上、露天掘り操業に比べて環境に優しい技術の促進を目的として、これらの措置を補完するものです。

一方、露天掘りは、技術の進歩、操業コストの低下、主要生産地域における露天掘り埋蔵量の拡大により、最も急速に成長している分野として浮上しており、急増する製鉄需要に対応する拡張可能な生産量を可能にしています。

用途別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

鉄鉱石セグメントは、新興のハイブリッド製鋼経路により最高のCAGRで成長すると予想される

用途ごとに、市場は鉄鉱石、鉄鋼生産などに分割されます。

鉄鉱石は、世界的な生産能力の急増の中で冶金石炭混合のニーズを高める直接還元プロセスとハイブリッド製鋼経路の拡大によって加速され、最も急成長しているセグメントとして浮上しています。

鉄鋼生産は、2025 年に 86.6% の最大の市場収益シェアを占めました。鉄鋼生産は市場を支配しており、銑鉄転換のための高炉コークス製造において不可欠な役割を通じて主な推進力となっています。

冶金用石炭市場の地域別見通し

地理的に、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

アジア太平洋地域

Asia Pacific Metallurgical Coal Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋市場は、中国の膨大な鉄鋼生産量、インドのインフラブーム、そして日本の高度なブレンド専門知識によって後押しされ、2025年には評価額417億ドルとなる最大の市場として浮上しました。高炉の能力の急増と都市化により高級コークス炭の輸入が増加しているが、グリーンスチールシフトと国内生産量の増加により、ボラティリティが生じます。

中国冶金用石炭市場

中国市場は2025年に312億6,000万米ドルと評価され、堅調な輸入需要を示す最近の傾向の約24.74%を占めているが、クリーンエネルギーへの移行により全体の需要は成長鈍化または減少する可能性がある。

日本の原料炭市場

2025年の日本市場は約26億3000万ドルで、世界市場の約2.08%を占める。同社は主要な輸入国であり、オーストラリア、カナダ、米国に大きく依存しています。

インドの冶金用石炭市場

インド市場の収益は、2025 年に 45 億 8,000 万米ドルと評価され、世界市場の約 3.63% を占めます。 2030年までに鉄鋼3億トン(MT)の目標を掲げるインドは、オーストラリア、米国、ロシア、カナダが主要供給源である一方、モンゴルなどの新たな供給源を模索しており、大きな供給ギャップに直面している。

北米

アジア太平洋地域に次いで、北米市場は2025年に276億3,000万米ドルと評価され、米国アパラチア地域からのアジアと欧州への高級硬コークス炭の輸出に支えられて、2026年には285億9,000万米ドルに達すると推定されています。電気炉による鉄鋼リサイクルは国内需要を抑制しますが、インフラの復旧と生産能力の拡大により、供給制約の中で輸出量が増加します。

米国の冶金用石炭市場

米国市場は 2025 年に 228 億 2,000 万米ドルと評価され、世界市場の約 3.63% を占めます。米国市場はアパラチア産の高級強粘結炭で成長しており、世界的な供給が逼迫する中、アジアや欧州への堅調な輸出を支えている。国内外の鉄鋼生産は電気炉に傾いていますが、インフラ投資と輸出需要により主要生産者の生産が維持されています。

ヨーロッパ

ヨーロッパ市場は、2025 年には評価額 240 億 6,000 万ドルとなり、第 3 位のシェアを占めると予想されています。ヨーロッパ市場は、脱炭素化の義務化と電気炉の移行による圧力を受けて、高炉製鋼用の大量輸入に依存しています。ウクライナの混乱と環境に優しい鋼鉄の試験運用により、インフラストラクチャのニーズが高まる中、需要が抑制されています。

ドイツの冶金用石炭市場

ドイツ市場は2025年に57億1,000万米ドルと評価され、世界市場の約4.52%を占めました。これは、気候変動目標に対する鉄鋼業界の需要が旺盛で、よりクリーンなテクノロジー(PCIなど)に向けたイノベーションを推進したためです。

ラテンアメリカ

ラテンアメリカ市場は、2025 年に 137 億米ドルと評価されています。ラテンアメリカ市場は、コロンビアのプレミアム強コークス炭のアジアおよびヨーロッパへの輸出を通じて成長し、ブラジルの高炉鋼材生産能力の拡大を支えています。インフラストラクチャープロジェクトは需要を促進しますが、グリーン移行には新たな制約が生じます。

ブラジルの冶金用石炭市場

ブラジル市場は2025年に104億6,000万米ドルと評価され、重要な鉄鋼産業からの高い需要に牽引されて世界市場の約8.28%を占めるが、低品質の国内石炭に悩まされており、特に米国からの輸入に大きく依存している。

中東とアフリカ

中東・アフリカ市場は、2025年に211億1,000万米ドルと評価されています。中東・アフリカ市場は、湾岸諸国やアフリカの拠点での鉄鋼生産能力の拡大で急成長し、インフラストラクチャーの巨大プロジェクトによる燃料需要の増大により、高炉プロジェクト向けの高級コークス炭の輸入が促進され、初期段階にあるグリーンスチールへの取り組みが相殺されています。

GCC 冶金用石炭市場

GCC 市場は 2025 年に 39 億 1,000 万米ドルと評価され、世界市場の約 3.09% を占めます。この市場は、鉄鋼需要によって牽引され、世界のシーンの中で小規模ながら成長を続けている部分ですが、エネルギー転換による課題に直面しています。

競争環境

業界の主要プレーヤー

主要企業は将来の市場シェアを拡大するために提携や合併に取り組んでいます。

競争環境は適度に細分化されており、主要企業には BHP グループ、テック リソース リミテッド、グレンコア plc、ピーボディ エナジーなどが含まれます。 2025 年 6 月、Arch Resources と CONSOL Energy は全株式取引で合併し、輸出に重点を置いた 52 億米ドルの石炭火力発電所である Core Natural Resources を設立しました。合併後の組織は、6 つの州にわたって 11 の鉱山を運営し、東海岸ターミナルの所有権と西/湾岸港へのアクセスを持ち、海上冶金および熱市場をターゲットにしています。冶金石炭プレーヤーは、M&A や戦略的提携、地理的拡大、技術投資、サプライチェーンの統合 (鉄鋼メーカーとの長期契約)、製品の最適化を通じて拡大すると同時に、将来の関連性を確保するための政策の焦点やグリーン技術の研究開発を通じて脱炭素化のトレンドを乗り越えています。このような発展は、予測期間中に市場の成長を促進すると予想されます。

プロファイルされた主要な冶金石炭市場企業のリスト

- BHPグループ(オーストラリア)

- アングロ・アメリカン社(イギリス)

- テック・リソース・リミテッド (カナダ)

- グレンコア plc (スイス)

- ピーボディ・エナジー社(米国)

- Arch Resources (米国)

- ホワイトヘブン・コール(オーストラリア)

- 中国神華能源(中国)

- ヤンコールオーストラリア(オーストラリア)

- 新日鉄鉱山(日本)

- シバンスラサイトグループ(ロシア)

- タタ・スチール・マイニング(インド)

- South32 (オーストラリア)

- ヴェイル S.A. (ブラジル)

主要な産業の発展

- 2025年12月に, アムソンズ・グループとエクセルギー・アフリカは、ザンビアの1.3GWの容量(石炭火力300MWと太陽光発電1GW)で9億ドルの提携を発表し、エネルギー安全保障を強化水力発電カリバ湖の干ばつ。

- 2025年10月に, アングロ・アメリカンは、ピーボディ社が高一酸化炭素濃度による停止を理由に買収を打ち切った後、オーストラリアのクイーンズランド州にあるモランバ・ノース冶金炭鉱山を再開する計画を立てている。同社は鉄鋼製造用石炭製品の長期的な堅調なファンダメンタルズを理由に、テック・リソーシズの合併承認を待ちながら、2026年初めに石炭事業の新たな買い手を探している。

- 2025 年 9 月には、BHP三菱アライアンス(BMA)は、石炭価格の低下と州のロイヤルティの高さを理由に、オーストラリアのクイーンズランド州にあるサラジサウス原料炭鉱山を11月から停止し、管理とメンテナンスに移す計画を発表した。

- 2024年11月, アングロ・アメリカンは、オーストラリアの製鉄用石炭ポートフォリオ全体を最大49億ドルでピーボディ・エナジーに売却する合意をまとめた。これには、前払い、繰延、価格連動のアーンアウト、グロブナー鉱山再開の予備費などの現金要素37億7000万ドルとジェリンバー株が含まれる。

- 2024 年 7 月には、Teck Resources は製鉄用石炭事業の残り 77% 権益の Glencore への売却を完了し、調整対象の現金収入 73 億米ドルを受け取りました。これにより、Teck の金属事業が完全に分離され、銅の成長とエネルギー遷移金属に集中できるようになります。。

レポートの範囲

冶金石炭市場レポートは、市場に関する詳細な洞察を提供します。市場の主要企業などの重要な側面に焦点を当てています。さらに、このレポートは地域の洞察と世界市場の傾向を提供し、主要な業界の発展に焦点を当てています。上記の要因に加えて、レポートは、近年の市場の成長と衰退に寄与した他のいくつかの要因と課題を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 3.06% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

製品タイプ別 · 強粘結炭 (HCC) · 半軟質/半硬質コークス炭 (SSCC) ・ PCI石炭(微粉炭圧入) |

|

マイニング方法別 · 地下採掘 · 露天掘り |

|

|

用途別 · 鉄鉱石 · 鉄鋼生産 · その他 |

|

|

地域別

|

よくある質問

Fortune Business Insights の調査によると、2025 年の市場規模は 1,263 億 5,000 万米ドルでした。

市場は、予測期間(2026年から2034年)にわたって3.06%のCAGRで成長すると予想されます。

鉄鋼生産セグメントは、予測期間にわたって市場をリードすると予想されます。

アジア太平洋地域の市場規模は、2025 年に 417 億ドルに達しました。

BF-BOF製鋼の構造依存性が市場の成長を牽引

市場のトッププレーヤーには、BHP Group Ltd.、Anglo American plc、Glencore plc、Teck Resources Ltd.などが含まれます。

世界市場規模は2034年までに1,663億4,000万米ドルに達すると予想されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 210

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。